CMや広告などでもおなじみの「SMBCモビット」。

現在「三井住友カード」が運営しているこのサービスは、もちろん各法律に則って提供されています。

言い換えると金利や利息のルールを知っていれば、不安なく返済を進められるということですね。

今回はそんなSMBCモビットの返済の方法や仕組みを、分かりやすくまとめました。

目次

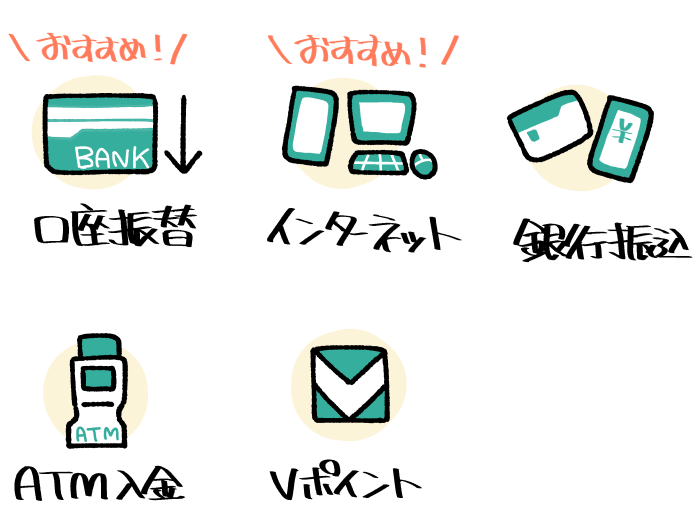

SMBCモビットの選べる5つの返済方法

まずはSMBCモビットの利用者が使用できる、「SMBCモビットから借りたお金を返済する方法」について見ていきましょう。

| 口座振替 (自動引き落とし) | ・毎月指定日に任意の金融機関 から自動引き落とし ┗5日・15日・25日・末日から選択 ・「Myモビ」より次回分の引き落とし額の増額可 →詳細を見る |

| インターネット | ・インターネット会員サービス「Myモビ」とインターネットバンキングを使った手動入金 ・返済額は1円単位で設定可能 ・月10回まで利用可能 →詳細を見る |

| 銀行振込 | ・振込手数料は利用者負担 ・返済額は1円単位で設定可能 ・振込先はMyモビ内「その他手続き→取引状況詳細」から確認可能(アプリの場合) →詳細を見る |

| ATM | 【モビットカードあり】 ・全国の提携ATM(コンビニ、銀行)等を使って返済 ・110円または220円の手数料が発生 ┗ただし三井住友銀行ATMを除く 【モビットカードなし】 ・セブン銀行ATMまたはローソン銀行ATMとスマホアプリを使って返済(スマホATM取引) ・110円または220円の手数料が発生 →詳細を見る |

| Vポイント (旧Tポイント) | ・インターネット会員サービス「Myモビ」を経由してお手持ちのVポイント(旧Tポイント)で返済 →詳細を見る |

※特記がない限り手数料は無料

口座振替(自動引き落とし)は便利だが登録可能な金融機関は限られるので注意

SMBCモビットユーザーが、ぜひ活用したいのが「口座振替(自動引き落とし)」による返済。

こちらを選択すると、毎月

- 5日

- 15日

- 25日

- 末日

のいずれか(選択可能)にて、毎月の最低返済額が引き落とされます。

例えば30万円を借りた方の最低返済額は11,000円。

「毎月15日」を引き落とし日に設定したなら、毎月11,000円が引き落とされる形となるわけですね。

最初に口座登録を済ませたなら特に手続きを行うことなく、自動的に返済が完了するため、返済忘れを防ぐためにも有効と言えるでしょう。

ただしSMBCモビットが口座振替に対応している金融機関は、他社(プロミス等)に比べると少ないためご注意ください。

具体的に言うと支払い用口座に登録できるのは、

・都市銀行

・ゆうちょ銀行

・一部の地方銀行(主に大手地方銀行)

に限られます。信金の口座などは使用できません。

とは言え少し前までは「都市銀行+ゆうちょ銀行」しか選択できなかったので、だいぶマシにはなりました。

参考元:SMBCモビット公式サイト「口座振替可能な金融機関」

口座振替の登録を済ませるにはどうすればいい?

支払い用口座の設定は、

- 申し込み~契約の過程

(※ただし一部金融機関は未対応) - 契約後、インターネット会員サービス「Myモビ」での手続き

にて済ませられます。

前者はモビット側の案内に従えばいいとして、問題は後者ですね。

スマホアプリ版の「Myモビ」を使用する場合には、以下の方法で手続きを進められます。

- トップメニューより「その他手続き」を選択

- 「取引状況照会」を選択

- 「契約情報」タブを選択

- 支払いタイプの項目から「変更」ボタンをタップ

ATM入金型から「口座振替型」に変更する - 引き落としに使用する口座を選択する

「いったんATM入金型で契約を済ませたけれど、これからは口座振替で返済したい」という場合には、上の方法を参考にしてみてください。

PCサイトを利用する場合の手続きなど、詳細についてはこちらの公式サイト をご確認ください。

SMBCモビットは次回の引き落とし額の増額や減額に対応

画像引用元:SMBCモビット公式サイト

SMBCモビットはキャッシングサービスには珍しく、「Myモビ」を使った次回の引き落とし額の減額・増額に対応しています。

- 通常の引き落としが行われると、来月の生活が厳しい

- SMBCモビットの支払いをすぐに終わらせたい

といった場合には、引き落とし額を調整してみるのも良いでしょう。

ただし一般的なクレジットカードのキャッシングリボとは違い、引き落とし額を変更できるのは「次回分のみ」となります。

継続的に引き落とし額を増額(または減額)したい場合には、毎月同様の手続きが必要です。

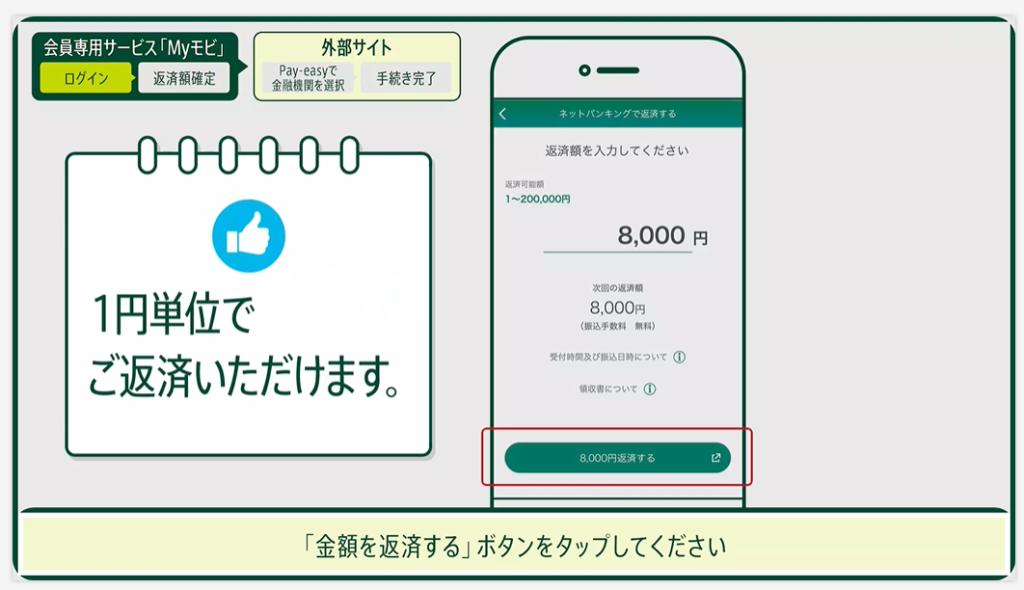

インターネット返済は1円単位&手数料無料でこなせるので是非活用したい

画像引用元:SMBCモビット公式動画

SMBCモビットは、インターネット会員サービス「Myモビ」を経由したインターネット返済に対応しています。

- 振込手数料は無料

- 1円単位で返済可能

(=一括返済も問題ナシ) - インターネットバンキングがあれば、さまざまな金融機関を使った返済が可能

(引き落とし先に指定できない金融機関でもOK!) - 原則として振込は即時反映

(返済日ギリギリに支払ってもOK!)

といった利点を持つことから、

- 口座振替を利用できない場合の、毎月の支払い方法

- 余裕がある月における追加返済

にはピッタリな手段と言えるでしょう。

インターネット返済は、

・PC版の「Myモビ」

・スマホアプリ版の「Myモビ」

どちらでも利用できますよ!

銀行振込は「インターネット返済」を利用できない方向けか

その他SMBCモビットは、銀行口座を使った返済にも対応していますが…。

- 振込手数料は利用者負担

- 振込の反映にはタイムラグが生じる場合がある

といった事情から、あまりおすすめはできません。

基本的には何らかの事情で、「インターネット返済」を利用できない方向けの手段と言えるでしょう。

ちなみに振込先の口座は、Myモビの「その他手続き」メニュー内、「取引状況詳細」から確認できます(スマホアプリの場合)。

ATM返済は可能な限り手数料が発生しない方法を選びたい

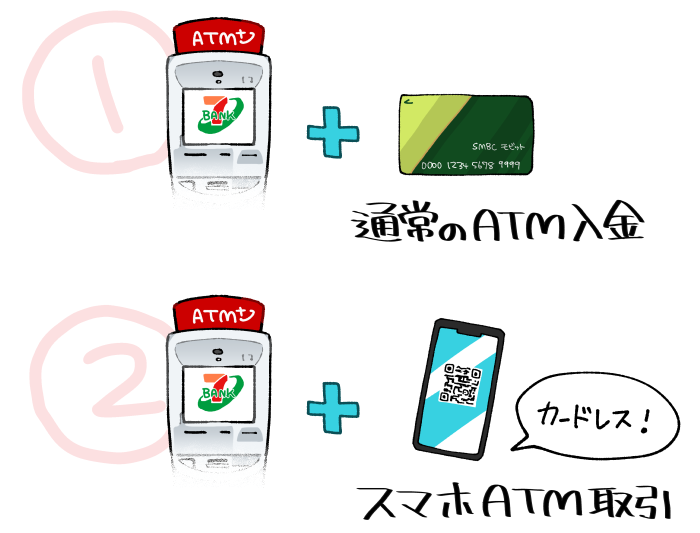

SMBCモビットはATMを使った返済にも対応しています。

ATM返済は大きく分けて、

- モビットカードを使用するもの

(さまざまなコンビニや銀行のATMを使用可能) - モビットカードではなく、スマホアプリを使用するもの

(セブン銀行ATM・ローソン銀行ATMのみ対応)

に分けられます。

SMBCモビットでは「カード発行なし」での契約も選択可能。

その場合、前者の支払い方法は利用できませんのでご注意ください。

モビットカードを使用する通常のATM返済について

.png)

▲モビットカードのイメージ

(公式に画像がなかったので手描きで失礼……)

SMBCモビットとの新規契約の際、「郵送」や「三井住友銀行のローン契約機」でモビットカードを受け取ると、各ATMを使った借入や返済が可能となります。

- 【手数料無料】三井住友銀行ATM

- セブン銀行ATM

- ローソンATM

- E-netATM

(ファミリーマート等に設置) - イオン銀行ATM

- プロミスATM

- 三十三銀行ATM

- 福岡銀行ATM

- 十八親和銀行ATM

- 熊本銀行ATM

- ゆうちょ銀行ATM

- その他多くの地方銀行・信用金庫のATM

:利用明細および領収書が後日「郵送で」発行されるATM

基本的に利用明細はその場で発行されるものの、「ゆうちょ銀行」や多くの地方銀行ATM等の場合はその限りではないためご注意ください。

また各ATMを利用する際の手数料は以下の通りです。

| 取引額1万円以下 | 110円/回 |

| 取引額1万円超 | 220円/回 |

ただし例外的に、「三井住友銀行」のATMのみは手数料無料で使用可能です。

現金を引き出す場合は、可能な限り三井住友銀行のATMを使用できると良いですね。

ちなみにATM利用手数料は「次回の返済」の際に、利息と同時に徴収されます。

モビットカードを使用しない「スマホATM取引」について

SMBCモビットは、モビットカード(ローンカード)の代わりに、

- 公式アプリ(Myモビ)

- セブン銀行ATMまたはローソン銀行ATM

を使用して入出金を行う「スマホATM取引」に対応。

これにより、お手元にモビットカードがない場合や、そもそもカードを発行していない場合にも問題なく現金を出金できます。

詳しい操作方法はこちらの公式動画 から確認できますが、基本的には、

- アプリ(Myモビ)側で入出金したい金額を入力

- アプリ上で表示されたQRコードを、ATMに読み込ませる等する

- ATMの画面に従って手続き(入力内容の確認など)

といった流れで返済(または借入)を進められます。

「スマホATM取引」には以下の手数料が発生します。

また、セブン銀行・ローソン銀行以外のATMは使用できませんのでご注意ください。

| 取引額1万円以下 | 110円/回 |

| 取引額1万円超 | 220円/回 |

SMBCモビットはVポイント(旧Tポイント)を使った返済にも対応

現在「三井住友カード」が運営しているSMBCモビットは、同社のポイントサービスである「Vポイント」(旧Tポイント)を使用した返済に対応しています。

ポイントを使った返済を希望する場合には、「Myモビ」トップメニューより「Vポイントサービス」を選択、「Vポイントを使って返済」ボタンよりお手続きください。

ちなみにVポイントは、

- SMBCモビットの返済

(利息200円につき1ポイント還元/要事前登録) - 各三井住友カード等、Vポイントが貯まるクレジットカードの使用

- Vポイント加盟店(ファミリーマート等)でのポイントカードの提示

などの方法で獲得できます。

Vポイントを使った返済のためには、事前にMyモビを通し、「Vポイント利用手続き」を済ませておく必要があります。

詳細についてはこちらの公式動画 をご確認ください。

SMBCモビットの返済額とその決まり方

ここからはSMBCモビットにおける、毎月の最低返済額(引き落とし額)の決まり方について解説していきます。

現在のSMBCモビットの返済方式は「借入後残高スライド元利定額返済方式」

SMBCモビットの返済方式、つまり返済額の決まり方は、「借入後残高スライド元利定額返済方式」というもの。

…一見しただけでは一切意味が分かりませんが、要するにこういう意味です。

| 借入後 残高スライド | 借入後の残高(借入額)に応じて返済額が決まるよ |

| 元利 | 返済額の中から利息が勝手に徴収されるよ (=利息が上乗せされることはないよ) |

| 定額返済方式 | 毎月定額で返済してもらうよ |

一言でいうと、「最後に借りたときの借入残高によって、毎月の返済額が決まるよ」程度の意味ですね。

また借入残高に対する「定額」の決定方法は、以下のように定められています。

| 最後にお金を借りたときの借入残高 | 最低返済額(引き落とし額) |

| 30万円以下 | 借入残高×0.0366 ※1,000円未満の端数は切り上げ |

| 30万円超~100万円 | 借入残高×0.0256 ※1,000円未満の端数は切り上げ |

| 100万円超~200万円 | 借入残高×0.0203 ※1,000円未満の端数は切り上げ |

| 200万円を超える場合は「Myモビ」等を確認 | |

※金利15.0%以上の場合/条件が異なる場合については公式サイト参照

例えば「最後にお金を借りたときの借入残高」が25万円なら、

- 250,000×0.0366=9,150

1,000円未満の端数(150円)を切り上げ、最低返済額は10,000円ということになります。

毎月の返済額は「最後にお金を借りたときの借入残高」によって決定します。

そのため追加借入を行わない限り、毎月の最低返済額(引き落とし額)は一定です。

借入額ごとの最低返済額の一覧

最低返済額をいちいち計算するのも面倒でしょうから、キリのいい金額別の最低返済額を一覧の形でまとめてみました。

| 最後にお金を借りたときの借入残高 | 最低返済額(引き落とし額) |

| 5万円 | 2,000円 |

| 10万円 | 4,000円 |

| 15万円 | 6,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

| 75万円 | 20,000円 |

| 100万円 | 26,000円 |

| 200万円 | 41,000円 |

ちなみにこちらは一応「最低返済額(または引き落とし額)」ということにはなっているものの…。

実際のところは状況に合わせ、減額したり増額したりすることも可能です。

意外と簡単!SMBCモビットの返済と利息の仕組み

SMBCモビットに限らず、「金利や利息の仕組みをよく分からないままお金を借りている」という方は少なくないかと思います。

…が、意外と複雑でもない支払いのルールを知っておくと、その請求内容に納得した上で返済を進められるはず。

ということでここからは、SMBCモビットにおける基本の金利や利息の仕組みについて、簡単に解説していきます。

ちなみにここで言う、

・「利息」とはローンを利用する上で徴収される、サービス料のようなもの

・「金利」とは利息を決めるための数字

とお考え下さい。

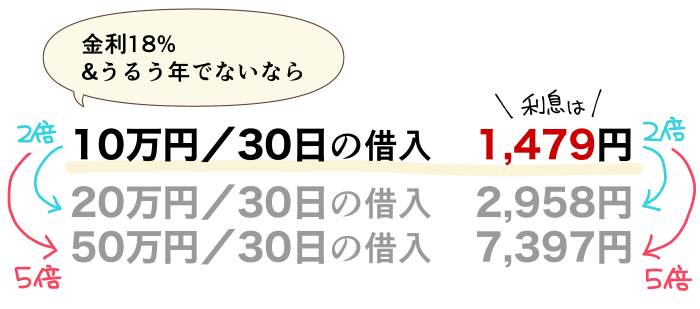

金利18%なら毎月の利息は「10万円/30日ごとに1,479円」

SMBCモビットに限らず、はじめてキャッシング契約を結ぶ際には、そのローンの上限金利(最大の金利)が適用されることが多いです。

年3.0%~18.0%の金利を掲げているSMBCモビットの場合であれば、年18.0%の金利が適用される可能性が高い…というわけですね。

この「年18.0%の金利」を、難しいことなしに説明すると、「10万円を30日借りるごとに1,479円の利息」が発生する状態を言います(※うるう年でない場合)。

そして利息には「比例」のルールが適用されるので、

- 借入額が2倍なら利息も2倍

- 借入額が10倍なら利息も10倍

…と考えることで、あなたの借入額に合った「30日あたりの利息額」の目安を知ることができるでしょう。

「10万円/1ヶ月あたり、約1,500円の利息」と考えると、もっと楽に考えられそうですね!

借入額が20万円なら約3,000円、借入額が50万円なら約7,500円の利息が発生するというわけです(金利18.0%の場合)。

「難しいこと」の中身(利息計算のルール)を詳しく見る

SMBCモビットを含む「日割り」で利息を算出するローンには、以下の計算式が適用されます。

- 借入残高×金利(%)÷年間日数×借入期間

うるう年でないことを前提とすると、金利18%で30日間お金を借りる場合の利息は、

- 100,000×0.18÷365×30

を解いて1,479.452…小数点以下を切り捨てて1,479円ということですね。

この式はカードローン以外の、さまざまな金融商品(自動車ローン・ショッピングリボなど)にも使用可能です。

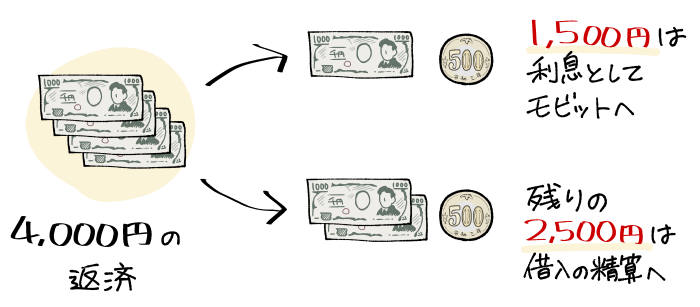

利息は毎月の返済額の中から自動的に徴収される(元利)

先にも少し触れましたが、SMBCモビット(というより多くのカードローン)は「元利」方式を採用しています。

元利方式とは毎月の返済額の中から、自動的に利息が徴収される支払いシステム。

例えば、

- 当月の支払い額(引き落とし額)が4,000円

- 当月分の利息が1,500円

ならば、4,000円の中から自動的に1,500円が、利息(≒サービス料)としてSMBCモビットに支払われるというわけです。

このとき特に手続きなどを行う必要はありませんが…。

4,000円の中から1,500円が徴収されるという仕様上、借入の清算に充てられるのは残りの2,500円のみとなるため注意が必要です。

要するに、返済した分だけ借入が減る「わけではない」ということですね。

ATM手数料が発生している場合には、利息と同時にATM手数料も徴収されてしまうためご注意ください。

ちなみに毎月の返済額に、利息を「上乗せ」して請求を行うシステムは「元金」方式と呼ばれています。

こちらは一部のクレジットカードのキャッシングサービス等で採用されていますね。

利息を節約するためには「短期間で完済する」ことを心がけよう

ここまでの内容をまとめると、

- SMBCモビットでは最大、10万円/30日ごとに約1,500円の利息が発生する

- 利息は毎月の返済額の中から、自動的に徴収される

ということになります。

そしてSMBCモビットに支払う利息を少しでも減らすためには、「毎月の返済額を増やし、できる限り早く借入残高を0円にする」よう心がけるのがベストでしょう。

同じ金額を、同じ金利で借りたとしても、お金を借りている期間が少なければ、それだけ利息の発生回数や金額を抑えられるということですね。

これについては実際に、返済総額を比較してみた方が分かりやすいでしょうか。

| 最底返済額(13,000円)のみを返済 | 751,114円(58回/4年10ヶ月) ※うち利息251,114円 |

| 毎月30,000円を返済 | 579,855円(20回/1年8ヶ月) ※うち利息79,855円 |

| 差額 | 171,259円 |

この例では毎月13,000円を返済する場合よりも、毎月30,000円を返済した場合の方が、SMBCモビットに支払う利息を約17万円をも節約できたと分かります。

このように(SMBCモビットに限らず)カードローンを利用する際には、「できる限り毎月の返済額を重くして、最短期間で返す」ことを心がけたいところです。

ちなみに追加返済(最低返済額を超える金額の返済)は、いつでも好きな方法で行えます。

事前の連絡なども不要ですよ!

結局SMBCモビットで1番賢く返済するにはどうすればいい?

これまでの内容を元に、SMBCモビットで借りたお金を可能な限りお得に、つまり余計な出費なしで返済する方法をまとめると、以下のようになります。

- 余計な出費を抑えるには「毎月の返済額を可能な限り引き上げて、最短期間で返す」のがベスト

- 手数料を発生させないためには、基本的に

・口座振替

・インターネット返済

を使用するのがおすすめ

SMBCモビットに支払うお金を減らすため、最も重要なのはやはり「可能な限り最短期間で返す」こと。

なんなら理想は、借入の当日に全額返済を行うことですらあります。

「賢くお金を借りる」ためには、「自分にできる最短期間で、お金を返済しきる」計画を立てておきたいところです。

とは言え無理して返済を行い、生活を破綻させては意味がありません。

追加返済(返済額の増額)は、生活に支障のない範囲で行いましょう。

SMBCモビットで一括返済を行う方法

SMBCモビットに支払う利息を減らしたいなら、借入期間を可能な限り短くするのがベスト。

ということでもちろん、現在借りているお金を一括返済してしまっても構いません。

ここからはSMBCモビットにおける、一括返済(全額入金)の方法について解説します。

一括返済の模範解答は「当日までの利息の確認+1円単位の返済」

SMBCモビットでは、

- Myモビ内の「一括返ミュレーション」

- 電話問い合わせ

といった方法を使い、当日分までの利息を確認可能。

後は「インターネット返済」「銀行振込」といった1円単位で支払いのできる返済手段を使用することで、一括返済を済ませられます。

利息は一日ごとに追加されます。

利息(一括返済額)の確認は、必ず「一括返済の当日」に行いましょう。

面倒なら端数のみを口座振替に任せてもOK

ほんの少しなら利息が増えても構わない、かつ簡単にモビットでの借入を清算したいという方であれば、

- 現在の借入額を、分かる範囲でおおまかに返済する

(借入残高が12,345円なら12,000円入金する、など) - 残りの端数は次回の引き落としに任せる

といった方法を取るのも良いでしょう。

ただし端数の返済を引き落としに任せるためには、あらかじめ口座振替の登録を済ませておく必要があります。

SMBCモビットの返済が遅れた場合に起こることと対処法

ここからは、SMBCモビットでの返済が遅れそうな場合の対応や、実際に延滞が発生した場合に起こることについて解説していきます。

無断で返済が遅れると督促状の送付や信用情報の悪化などの対処を取られる可能性がある

SMBCモビットに限らず、カードローンの返済が遅れた場合には、以下のような対応を取られる可能性があります。

-

- 1延滞発生

- 通常の金利ではなく「遅延金利率(年20.0%)」が適用され始めます。

-

- 2カード会社からの電話連絡

- 「今月の入金がまだのようですが…」といった旨の連絡。 多くの場合、ここで次の返済予定を伝えられたなら問題ナシ

-

- 3自宅や勤務先への連絡

-

携帯電話への連絡を無視し続けた場合、

・自宅の固定電話に電話連絡

・自宅に「督促状」の送付

・勤務先に電話連絡

といった対応を取られる可能性があります。

-

- 4信用情報の悪化

- 一般に1ヶ月程度~の延滞で「ブラック未満のキズ」、2~3ヶ月の延滞で「ブラック状態」として記録されます。

-

- 6期限の利益の損失

-

「ブラック」入りと前後する頃、期限の利益、つまり分割払いの権利の喪失を知らせる連絡が届きます。

返済待ちの残高の、一括返済を要求されます。

-

- 7民事訴訟・強制執行

-

裁判所から訴訟を起こされた旨の通達が届きます。

和解(分割払いの承認)の可能性もありますが、連絡を無視し続けた場合には差し押さえ等の対応を取られます。

…とは言えここに載せたのは、あくまで「金融機関からの連絡を無視し続けた、最悪の場合」です。

実際のところ電話などを無視しなければ返済日の融通は利く

上のフローチャートにも載せた通り、実際のところ返済が遅れてしまっても、早い段階であればリカバリーは利きます。

特にSMBCモビットから電話がかかってきた場合、これを無視せずにきちんと対応すれば、本来より遅い返済の約束を取り付けることも可能でしょう。

(もちろん遅延金利率は適用されてしまいますが…)

要するに最も悪手なのは「無視」なので、期日通りの返済が難しくとも、モビットからの連絡を受けるに越したことはないわけですね。

返済が多少遅れたからといって、怒られたりどやされたりすることはありませんのでご安心ください!

返済が遅れそうなら事前に返済日を延長(変更)しよう

現在のSMBCモビットではわざわざ「返済を延滞して電話を待つ」という手段を取らずとも、

- インターネット会員サービス「Myモビ」で返済日を延長(変更)する

- 事前に電話をかけて相談する

といった方法で、返済日の調整が可能です。

返済日自体を移動させてしまえば、本来の返済日に支払いができずとも、延滞扱いにはなりません。

もしスケジュール通りの返済が難しいという場合には、これらの方法を使って延滞を回避するのがベストです。

Myモビ(アプリ版も可)を使った手続きの方法が分からない場合には、モビットのコールセンター(0120-03-5000/毎日9:00~18:00)までお問い合わせください。

SMBCモビットの返済に関するよくある質問と回答

ここからは、SMBCモビットの返済に関連するよくある質問にお答えしていきます。

SMBCモビットの返済が遅れそうな場合にはどうすればいいですか?

- インターネット会員サービス「Myモビ」で返済日を延長(変更)する

- 事前に電話をかけて相談する

といった方法で、返済日(引き落とし日)を調整することをおすすめします。

返済日を延長できれば、その期間中は「延滞」扱いにはなりませんよ!

SMBCモビットの返済日を変更できますか?

次回の返済日は、「Myモビ」または電話問い合わせで変更可能です。

また次回以降の返済日を永続的に変更したい場合には、「Myモビ」内「取引状況照会」メニューから手続きが可能です。

手続き方法の詳細については、こちらの公式サイト をご確認ください。

SMBCモビットの返済額を「減額」できますか?

画像引用元:SMBCモビット公式サイト

はい、可能です。

上の画像を見ても分かる通り、SMBCモビットにおける毎月の入金額の下限は「当日までの利息+あればATM利用手数料+1円」とされています。

例えば10万円を借りている場合の最低返済額は、本来「4,000円」ですが…。

利息額が1,500円、かつATM手数料が発生していない状況であれば、実際のところ「1,501円以上」の入金でとりあえずの返済義務を果たせるわけですね。

ただし入金額が減るということは、それだけ「借入が長引きやすい=支払総額が増えやすい」ことを意味します。

よほどの状況でない限り、返済額の減額はおすすめできません。

一度きりではなく、毎月の引き落とし額を継続して減額してほしい場合には、SMBCモビットに直接お問い合わせください。

SMBCモビットの返済額を「増額」できますか?

はい、可能です。

SMBCモビットの返済額は、最低返済額(実のところは利息+手数料+1円)以上であれば、それを超過する金額でも構いません。

なんなら10万円を借りた翌日に、10万円全額を返済してもOKです。

SMBCモビットの引き落としは何時に行われますか?

特に明記はされていませんが、金融機関の自動引き落としは「当日の明け方」に行われることが多いです。

引き落としに必要なお金の入金は、前日までに済ませておくのが良いでしょう。

SMBCモビットの返済が遅れたせいで、怖い人が家に来る可能性はありますか?

今の大手消費者金融会社(モビットの場合はカード会社ですが)は、どこもクリーンな運営を心がけています。

恐喝、あるいは自宅に押し掛けるといった違法行為が行われることはありません。

延滞などの問題が生じた場合には、「督促状の送付」「民事訴訟」といった、どこまでも法律に基づいた対応が取られます。

SMBCモビットの返済についてのまとめ

- SMBCモビットでは全部で5種類の返済方法を選択できる

┗おすすめは返済忘れを減らせる「口座振替」と、手数料無料で自由度も高い「インターネット返済」 - SMBCモビットにおける毎月の最低返済額は「最後に借りた時の借入残高」によって決定する

┗とは言えある程度、減額・増額の自由は利いたりする - 利息(≒サービス料)の目安は「10万円/30日あたり1,479円」(金利18.0%かつうるう年でない場合)

- 返済総額を可能な限り節約するためには、毎月の返済を可能な限り重くして、最短期間で返すのが有効

- とは言え期日通りの返済が難しい場合には、電話や「Myモビ」を使って返済日を延長したり、返済額を軽減するのも一考

一見複雑ではあるものの、確かなルールに則って行われるSMBCモビットの請求。

利息の計算式などを覚える必要はありませんが、可能な限り損をしないためには、とにかく「できるだけ早く完済する」ことを心がけたいところです。

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 借入までの時間 | 最短15分 ※土日祝日を含む ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 毎月の返済額 | 2,000円~ ※借入額5万円以下の場合 ※参考元:公式サイト |

| 申込条件 | 満年齢20才~74才の安定した収入のある方 |

| 備考 | |

| ・利息に対し0.5%の「Vポイント」還元 (要・事前登録) ・収入が年金のみの方は申込不可 | |

- SMBCモビットで【即日融資】!何時までに申し込めば今日中に借りられる?

- SMBCモビットの【審査時間】は最短15分!即日融資と審査の流れを詳しく解説

- SMBCモビットは「原則として【在籍確認】の電話なし」!例外ケースも解説

- SMBCモビットの【返済】の総ガイド!お得な返済方法から金利の仕組みまで分かりやすく解説

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。