重要な契約を結ぶにあたって、何かと要求される機会があるのが「保証人」や「連帯保証人」。

どちらも「契約者が支払い不能になったり、トンズラしたときに責任を取る人」であることは確かですが、その違いや義務、権利についてはご存じない方も多いかと思います。

ということで今回は、初心者の方でも分かりやすいよう「保証人」「連帯保証人」についてまとめてみました。

分かりやすさを重視するため、法律用語の意味が正確でないことがあります。専門家の方、ご容赦ください!

目次

1分で分かる!保証人の役割と連帯保証人との違い

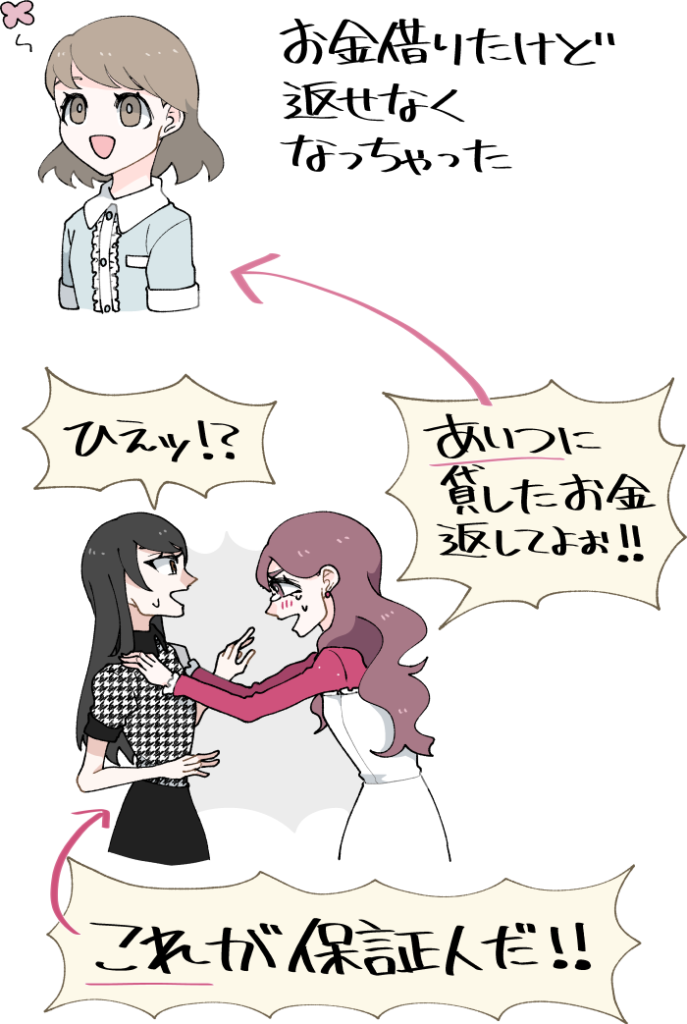

保証人とは、債務者(契約者)が支払い不能に陥ったり、バックレたりした場合に「債務者の代わりに履行(返済など)を行う」人のことです。

いわゆる尻ぬぐいをするってコト

保証人はその性質上、

- 大きなお金や住居を貸し付ける等、大事な契約を行う

- 契約者が未成年者であるなど、資力(支払い能力等)がない

といった場合に要求されることが多いですね。

ちなみに「連帯保証人」も保証人の1種ですが…。

その義務はただの「保証人」より重く、債務者が破産したりバックレたりしなくても、履行(支払い等)の義務を負うという違いがあります(詳細後述)。

保証人は名前通り「保証人」だけど、連帯保証人は連帯債務者(一緒にお金等を借りる人)に近いイメージやね

もっと詳しく!保証人と連帯保証人の違いについて

ここからは民法の内容を元に、保証人と連帯保証人の違いについてもう少し詳しく解説していきます。

見出しは堅苦しいけど中身はゆるいので安心してね!

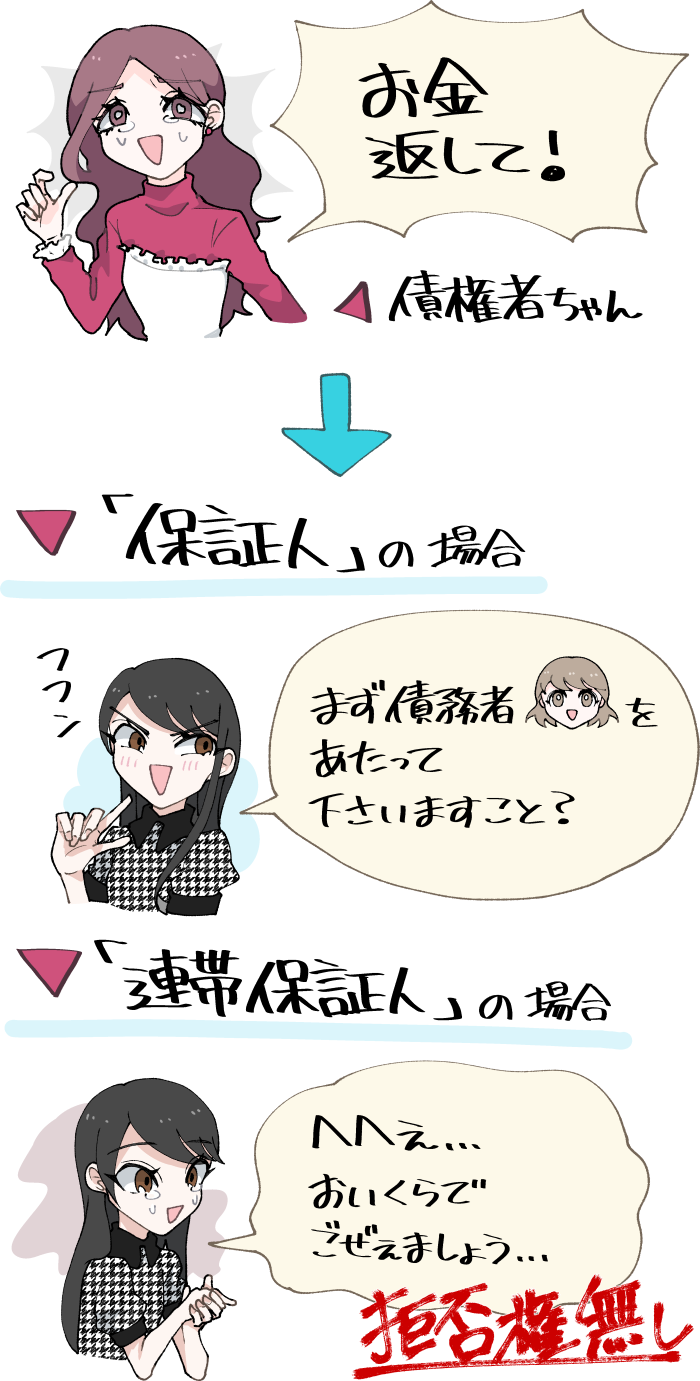

連帯保証人には「催告の抗弁権」がない

連帯保証人には、通常の保証人に認められる「催告の抗弁権(民法第452条)」がありません。(民法第454条)

催告の抗弁権とは、債権者(お金を貸した銀行等)が保証人に「お金返してよ!」(催告)をしたとき、「ウチじゃなくて契約者に言えや!!」と反論する権利のことです。

つまり連帯保証人は、仮に「契約者(債務者)がピンピンしているのに、連帯保証人の方に請求が入った」としても、それを受け入れるしかないわけですね。

とは言え相手がマトモな金融機関等が相手の場合、「特に事情なく、いきなり保証人に請求する」ことは考えにくいです。

また普通の保証人であっても、

・債務者(契約者)が行方不明になった

・債務者(契約者)が破産した

場合には、催告の抗弁権が認められません。

連帯保証人には「検索の抗弁権」がない

さらに連帯保証人には、通常の保証人に認められる「検索の抗弁権(民法第453条)」をも有しません。

こちらは「債務者に支払い能力がある」こと等を保証人が証明できたとき、保証人への取り立て等を拒否できる権利を言います。

…が、連帯保証人にこの権利が認められていないということは、債務者がピンピンしていたとしても保証人への取り立てを拒否できないというわけですね。

うーん、債務者と債権者(貸し手等)がグルになって悪用できそうな気配がプンプンしますね…。

安易に連帯保証人になってはいけない、というのはこういうことです。

つまり連帯保証人はほとんど債務者(契約者)と同じ義務を負う

以上の通り、債務者が元気だろうが豪遊していようが、連帯保証人は債権者(お金を貸した人等)からの請求や取り立てを拒否することができません。

このように連帯保証人は、債務者から一歩引いた通常の「保証人」とは異なり、債務者とほぼ同じ義務を有する存在と言えます。

そのため連帯保証人になるには、通常の保証人以上に「債務者の尻拭いをしてやる」覚悟が必要です。

例えば日本学生支援機構の奨学金を借りるにあたって、「親が子の連帯保証人になる」といったケースは多く見られますね。

(というかわたしもそれで奨学金を借りました)

保証人や連帯保証人になる条件・方法

ここからは保証人や連帯保証人となるための、資格や手段について解説していきます。

保証は「書面やインターネット上で本人の同意」があってはじめて有効となる

有効な保証契約(連帯保証を含む)には、

- 書面

- 電磁的記録(インターネット上での電子契約等)

いずれかによる手続きが必要です(民法446条)。

要するに口頭で「保証人になる」と言ったとしても、書面等による記録が残っていなければ、その契約は無効ということですね。

一般的な契約の場面では、「書面に記名・押印」を求められることが多いです。

基本的に保証人は「資力のある18歳以上」でなくてはならない

原則として(連帯)保証人は、

- 行為能力者

(成年被後見人などを除く18歳以上の方) - 弁済をする資力がある

(500万円を借りる契約なら、500万円を返す能力がある)

という2つの条件を満たす必要があります(民法450条)。

実際に金融機関の審査では、「保証人の資力が足りない」という理由で審査に通過できないこともままあります。

また民法は、「債権者側が保証人を指名するとき、上記の条件は不問」としています。

(一般的な契約ではあまり関係ありませんが…)

意外と知らない?保証人の求償権【お金返して】

債務者(契約者)の委託を受けた保証人(連帯保証人を含む)は、債務者に代わって返済等をこなしたとき、「求償権」を獲得します。

つまり債務者の代わりに支払ったお金等を、「返して!」と請求できるわけですね。

求償権が発生した状況、つまり「保証人が債務者の代わりに弁済等を行わざるを得なかった状況」に至ったことを考えると、実際に補填を受けることは難しいかもしれませんが…。

保証人に認められた権利として、知っておくに越したことはないでしょう。

この規定はお金を支払ったとき、例えば「保証人が債務者の代わりに、土地等を担保として提供したがそれが没収された」場合等にも適用されます。

保証人(連帯保証人)をやめることはできる?

ここからはリスクも責任も大きな(連帯)保証人を「やめる」方法について、簡単に解説していきます。

正式に結んだ保証契約を一方的に解除する(一方的にやめる)ことはできない

もしもあなたが書面などで有効な保証契約を結んでおり、その証拠(書面など)を相手方が保有しているのなら、保証契約を一方的に破棄する(やめる)ことは不可能です。

あなたの支払い能力には疑問があるけれど、保証人を付けてくれるならお金を貸してあげる

→やっぱり保証人やーめた!

がまかり通るとすれば、あまりに債権者にとって酷と考えると分かりやすいでしょう。

民法は債権者を守らないかんときもあるんや

保証人(連帯保証人)をやめるには原則として債権者の合意が必要

(連帯)保証人を正式にやめるためには、債権者の合意が必要です。

事情があるならそれを話し、同意を得られたなら、書面で正式な「契約解除合意書」等を作成するのが良いでしょう。

ただしこれまでに存在した保証人がいなくなることは、債権者にとって大きな損失です。

合意解除のためには、

- 支払い能力のある、別の保証人を立てる

- 土地などの担保を提供する

等の対応を求められる可能性が高いでしょう。

→保証人が必要なのに用意できない場合にはどうすればいいですか?

契約内容に嘘や勘違いがあったときに「取消し」ができる可能性はある

基本的に、債権者の合意がないと取り消せない保証契約ですが…。

もしも契約を結んだ背景に、

- 重大な錯誤(勘違い)

- 強迫(脅し)

- 詐欺

があった場合には、上の問題を知って5年以内に保証契約の「取り消し」が可能かもしれません。

この場合には内容証明郵便等を使って、相手方(債権者)に取消の意思表示を行う形となるでしょうか。

とは言え上記の瑕疵を証明する難しさや、揉め事に発展する可能性を考えると、弁護士などへの相談も視野に入れたいところです。

その他、同意がないなどの理由で「もともと有効な契約でない」場合には、契約の無効を主張できます。

→勝手に保証人(連帯保証人)にされていた場合、どうすればいいですか?

ケース別の保証人・連帯保証人とその義務

ここからは契約の目的別の(連帯)保証人の義務等について、簡単に解説していきます。

賃貸の保証人は問題発生時に家賃や共益費などの肩代わりを求められる

賃貸契約における保証人は、契約者が家賃などを支払えなくなった場合の肩代わりを求められます。

全国宅地建物取引業協会連合会(ハトのマークの宅建協会)が公開しているサンプルでは、

- 保証会社を利用しない場合、連帯保証人1名を設定すべきこと

- 連帯保証人は賃貸契約から生じた債務を負担すべきこと

(家賃、共益費、損害賠償etc…) - 連帯保証人が死亡したり、資力を失ったときはその旨をすぐに通知し、別の連帯保証人を設定すべきこと

といった内容が盛り込まれていますね。

基本的に(連帯)保証人となるべきは、契約者の家族です。

第三者であっても同意があれば保証契約自体は可能ですが…。

そのリスクの大きさを考えると友人や恋人であっても、保証人となることは避けるのが無難です。今は保証人なしで契約できる物件も多いですしね。

1年分の家賃&汚した分の損害賠償を一括請求、とか考えると怖すぎる

婚姻の証人は「保証人」ではないので責任を負うことはない

婚姻届にサインを求める「証人」は、このページで解説した「保証人」とは異なります。

(特殊な契約を結んでいない限り)婚姻の継続などを担保する必要はありませんので、18歳以上の方であればほとんど誰でも応じることができるでしょう。

強いて言えば「結婚自体が無効だった」場合に事情を訊かれる可能性等がないことはないですが…。

普通の婚姻の証人であれば、ほぼノーリスクです。

日本学生支援機構の奨学金を借りるには連帯保証人に加え「生計を共にしない」保証人が必要

日本学生支援機構で奨学金を借りる際には、

のいずれかを選択可能です。

要するに連帯保証人と保証人を1人ずつ用意できれば、保証料を支払わずに済むわけですね。

(この保証料、結構高いんですよね…)

しかしここで連帯保証人・保証人を用意したにもかかわらず、契約者(奨学金を借りた者)が支払い不能に陥ってしまった場合には、

- 連帯保証人に対し、本来契約者が返済すべき金額の「全額」

- 保証人に対し、本来契約者が返済すべき金額の「半額」

が請求されるとのことでした(参考:日本学生支援機構公式サイト)。

おそらくトラブルが生じやすいのは、生計を「共にしない」保証人の設定についてでしょう。

もしもあなたが親戚から保証人になることを求められても、先行きに不安があるのなら、お断りすることも一つの手段です。

奨学金を借りる側も、保証人の方にリスクを強いる形となります。

どうしても保証人が見つからない場合には、機関保証の選択も視野に入れたいところです。

また日本学生支援機構の(連帯)保証人の条件はけっこう厳しいです。

(わたしも大学入学時に苦労した覚えがあります)

詳細についてはこちらの公式サイト をよく確認しておきましょう。

ローン・借金(個人向け/住宅ローンを含む)の保証人は家族への依頼が基本

個人向けのローン、具体的に言うと

- 夫婦で組む住宅ローン

- 申込者の支払い能力に不安がある場合の小口ローン

等の契約においては、(連帯)保証人の設定を要求される場合があります。

基本的にこちらは生計を共にする家族にお願いするもの、と考えて良いでしょう。事情によっては祖父母等の親戚も含まれるでしょうか。

例えば奥さん(orお子さん)の車の購入の際に、旦那さんが連帯保証人になる…といった具合です。

こういった事例は多々ありそうですね。

ただし逆に言うと、友達や恋人など、家族でない人から「連帯保証人になって!」と頼まれた場合には、やべー契約である可能性が高いので逃げた方がよいかもしれません。

法人名義の事業融資は社長さん等の連帯保証が要求されることが多い

法人名義で事業資金を借りる場合、会社代表者に連帯保証が求められることは多いです。

例えばお金を借りた法人が倒産してしまった場合等には、連帯保証人である代表者に請求が向かうわけですね。

とは言え日本政策金融公庫の一部の融資制度や、比較的小口なビジネスローンにおいては、連帯保証人なしで融資を受けられる可能性もないではありません。

担保として不動産を供せる場合であれば、保証人なしで契約できる可能性も上がりそうです。

保証人・連帯保証人に関するよくある質問と回答

.png)

ここからは(連帯)保証人に関連するよくある質問にお答えしていきます。

保証人が必要なのに用意できない場合にはどうすればいいですか?

契約の内容にもよりますが、賃貸物件を探す場合であれば、

- 保証人不要の物件を探す(最近はけっこう増えてます)

- 有料の保証人代行サービスを使う

といった方法があります。

また日本学生支援機構(奨学金)であれば、保証人が見つからない方のための「機関保証制度」を利用できますね。

その他公的な支援制度等は、利息が若干上乗せされる代わりに無保証人でも使用できることが多いです(生活福祉資金貸付制度など)。

特に保証人を用意できない人への案内がない場合には、相手方に直接確認してみるのが良いでしょう。

ただし契約者自身の信用や支払い能力が低いほど、保証人の重要度が高くなることは事実です。

勝手に保証人(連帯保証人)にされていた場合、どうすればいいですか?

自分の知らないところで結ばされた契約は無効です。請求が発生しても、応じる必要はありません。

…というのが模範解答ではあるのですが、

- 実際は相手方に納得してもらうための、「契約が無効であることの証明」が必要

といったことを考えると、弁護士などの専門家に相談するのがベストかも。

また本来は無効な契約でも、請求に応じてお金を少しでも支払ってしまうと、契約を認めた(追認した)ことになってしまいますのでご注意ください。

筆跡の違い等で証明ができればよいのですが、そうでない場合は裁判沙汰になる可能性もありそうです。

保証人(連帯保証人)は契約者の延滞金なども支払う必要がありますか?

はい、特約がない限りは支払う必要があります。

そこまで含めての保証人、ということですね。

保証債務は、主たる債務に関する利息、違約金、損害賠償その他その債務に従たるすべてのものを包含する。

民法447条

仮に債務者(契約者)が支払い不能に陥ったとき、保証人にはいつ連絡が入りますか?

債権者は債務者が期限の利益を失ったとき、つまり「延滞などを理由に分割払いの権利を失ったとき」において、2ヶ月以内に個人の受託保証人(債務者の依頼を受けた保証人)にその旨を通知すべきと定められています(民法458条の3)。

要するに「やべー事態になったら原則2ヶ月以内には連絡が来る」ということですね。

また受託保証人は債権者に対し、債務者の支払い状況などを任意のタイミングで確認することも可能です(民法458条の2)。

保証人が自己破産をしたとき支払いは免除されますか?

はい。保証による債務も、自己破産による免責の対象となります。

実際、事業に失敗してしまった会社経営者の方が、事業融資の連帯保証人となっていたために倒産とともに破産…といった話はしばしば聞こえてきます。

保証人が死亡したり、破産した場合にはどうなりますか?

契約の内容にもよりますが、おそらくは別の保証人を立てることが要求されます。

また「保証人を用意できない場合、賃貸の更新ができない」といった対応を取られることもあるでしょう。

→保証人が必要なのに用意できない場合にはどうすればいいですか?

信用情報がブラック状態の人や破産者でも保証人になれますか?

法律上の問題はありませんが、相手方が金融機関等である場合、ブラック状態の保証人は審査に通過できない可能性が高いです。

そもそも保証人とは「万が一の際の支払いを担ってくれる」人のこと。

その「万が一」に頼りたい人が、過去に金融関係の問題を起こしている…というのはやはり認められにくいものです。

また日本学生支援機構のように、そもそも「破産者が保証人として申し込むこと」を認めていない場合もあります。

そもそも債務者がきちんと義務を果たせば保証人にデメリットはないんですよね?

相手方がマトモな業者、かつ債務者が問題を起こさなければ保証人に請求が来ることはないはずです。

ただし世の中にはマトモじゃない契約も存在するので、特に「得体のしれない相手方と、連帯保証の契約を求められた」場合には注意が必要です。下手したら生贄やぞ……

というか家族や親族以外からの連帯保証の依頼は基本逃げたほうがいい

カードローンやキャッシングで保証人が必要となることはありますか?

プロミスやアイフルといった大手消費者金融からお金を借りる場合、原則として保証人は不要です。

そもそも1人で支払えなさそうな人は審査に落とされるシステム

ただし中小消費者金融会社の場合、審査の結果によっては保証人を要求する場合もあるようですね。

※再三になりますが、家族以外の保証人となることは高リスクです。ご了承ください。

保証人や連帯保証人とその違いについてのまとめ

- 保証人とは債務者(契約者)が支払い不能等に陥ったとき、債務(借金等)を肩代わりする人のこと

- 「保証人」と「連帯保証人」の違いは主に、催告や検索の抗弁権を持つかどうか

=「あいつ(債務者)お金あるよ!先にあっちに行ってよ!」と言えるかどうか - 基本的に保証人は家族や親族に頼むものであり、近頃は保証人なしで結べる契約も増えている。

仲の良い友人や恋人から、特に「連帯」保証人になってと頼まれたら逃げるのが無難

引っ越しの際や大きな契約の際など、意外と要求される場面も多い「(連帯)保証人」。

とは言えリスクがあることは確かですので、「最悪の場合、こいつの債務を肩代わりしてもよい」という場合でなければ、安請け負いはしない方が良いでしょう。

司法書士試験の勉強中の身でよければ、個別の相談にも応じます!

一応、行政書士の試験には合格しているよ……!※

もちろん無料!なので「専門の先生に相談すべきかどうかだけでも聞きたい」場合等にも都合よく利用してね!

※登録に30万円かかると言われて放置しているので資格登録はしてない

※コメントと違い非公開で、直接蓉子に届きます!

※上手く送信できない場合にはtakahashi_yoko☆otokureka.com(☆→@)まで!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。