インターネット銀行の一角として知られる「住信SBIネット銀行」。

各種手数料の安さなどを理由に、普段から使用しているという方も少なくないでしょう。

そしてこちらの銀行のカードローンは、

- 住信SBIネット銀行をメインバンクとしている方

- 100万円あるいはそれ以上の限度額を必要としている方

が借入を希望する場合、ぜひチェックしたい申込先です。

今回はそんな住信SBIネット銀行カードローンについて、実際の審査口コミや問い合わせ結果をもとに、詳しく分析&解説させて頂きました。

| 金利(年) | 2.64%~14.94% ※利用限度額、金利優遇により金利が決定します。 金利優遇条件はこちら |

| 利用限度額 | 10万円~1000万円 |

| 借入までの時間 | 数営業日~ ※問い合わせにより確認 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | |

| 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) | |

| 備考 | |

| ・要・住信SBIネット銀行の口座開設 ・初回から100万円~年収の2分の1程度の限度額が適用されたという報告が多い ・在籍確認は応相談 | |

目次

1分で分かる!住信SBIネット銀行カードローン

結論から言うと住信SBIネット銀行カードローンは、「住信SBIネット銀行ユーザー」または「最初から高い限度額を狙いたい方」におすすめの申込先です。

これらの特徴から、

- できる限り高い限度額を狙いたい

- 誰にも知られず、銀行からお金を借りたい

という方、あるいはもともとこの銀行の口座を持っている方であれば、住信SBIネット銀行カードローンは非常に有力な申込先候補となってくれるでしょう。

その一方で、住信SBIネット銀行の口座をお持ちでない方等は、このカードローンの特徴をよく見極めた上で、申し込みを検討した方が良いかもしれません。

口コミに基づく住信SBIネット銀行カードローンのメリット

ここでは実際の口コミ(後ほど証拠画像付きで紹介します!)等をもとにした住信SBIネット銀行カードローンのメリットを、より詳しく解説していきます。

年収の2分の1程度の「高い限度額が適用された」報告が多い

住信SBIネット銀行カードローン最大の特徴は、契約当初から「年収の2分の1」程度の限度額が適用された方の多さにあります。

後に紹介する口コミでも、

といった大口契約の成功を確認できました。

特に小口契約が基本となる消費者金融のローンと比べると、住信SBIネット銀行のカードローンは高い限度額を狙いやすい申込先と言えるでしょう。

とは言えもちろん、必ず希望の限度額が適用されるとは限りません。

審査に自信がある方ほど好条件での契約に期待できる

現在の住信SBIネット銀行カードローンでは、適用された限度額(借入可能額)に応じて以下の金利が適用されます。

| 限度額 | 適用金利(年率) |

| 10万円~100万円 | 14.94% |

| 110万円~200万円 | 12.14% |

| 210万円~300万円 | 9.14% |

| 310万円~400万円 | 7.64% |

| 410万円~500万円 | 6.64% |

| 510万円~600万円 | 5.64% |

| 610万円~700万円 | 4.64% |

| 710万円~900万円 | 3.14% |

| 910万円~1000万円 | 2.64% |

※SBI証券口座保有登録済み、または住信SBIネット銀行取り扱い住宅ローン残高がある場合は上記金利より年0.5%引き下げ

※ミライノカード(JCB)をお持ちなら上記金利より年0.1%引き下げ

(ミライノカード(JCB)は、2023年11月30日で新規募集を停止しております)

上限金利(最大金利)は年14.94%と、他の銀行と比べ特別に低いわけではありませんが…。

「契約当初から高い限度額が適用されやすい」という特徴を踏まえると、結果的に上限金利より魅力的な金利で借りられる方も多いでしょう。

ちなみにかつて存在した上限金利・年7.99%の「プレミアムコース」は、すでに新規受付を終了したとのことでした(問い合わせにより確認)。

在籍確認の電話が心配な場合は相談に応じてくれる

住信SBIネット銀行に問い合わせてみたところ、在籍確認(勤務先確認)の電話は相談次第で必須でなくなることが分かりました。

「勤務先に借入を知られたくない」という方にとっても、住信SBIネット銀行は有力な申込先候補となってくれます。

→住信SBIネット銀行カードローンの在籍確認と勤務先への電話の避け方

ただし特に事前相談などがない場合には、原則として勤務先を確認する連絡が入ります。

すでに住信SBIネット銀行の口座をお持ちなら契約時の郵送物なし

住信SBIネット銀行カードローンは、貴重な「郵送物なし」で契約を結べる銀行カードローンの一角です。

というのもこの銀行のカードローンは、お手持ちのキャッシュカード(デビット機能付きのものを含む)にローン機能が追加されるタイプのもの。

新しくカードが発行されないから、「すでにキャッシュカードをお持ちの方」に、郵送物を送る必要がないわけですね。

この特徴から住信SBIネット銀行カードローンは、何らかの理由で「自宅に郵送物が届くのを避けたい」という方にとっても有力な申込先候補と言えます。

ちなみに同時に口座開設を行う場合も、「キャッシュカードを発行しない」という選択が可能な様子。

この場合はセブン銀行ATM・ローソン銀行ATMで使える「アプリでATM 」という、カードレス取引サービスを活用する形となりそうです。

「住信SBIネット銀行を普段から使っているなら」借入や返済の利便性も高い

住信SBIネット銀行のカードローンは、「普段から住信SBIネット銀行の口座を使用しているのであれば」、

- 原則として曜日や時間帯を問わず、いつでもネットで借入や返済ができる

- いつもの口座を使った「自動引き落とし」で、毎月の返済をこなせる

と非常に使用しやすいサービスとなってくれます。

ただし他行口座への振込や他行口座を使った引き落としには対応していないので、メインバンクが他にある方の場合は注意が必要です。

住信SBIネット銀行カードローンのデメリットと注意点

住信SBIネット銀行カードローンのメリットを確認したところで、ここからはこのサービスの「デメリット」を確認していきましょう。

住信SBIネット銀行の口座開設は必須

住信SBIネット銀行カードローンを利用するためには、住信SBIネット銀行の普通預金口座が必須となります。

これをお持ちでない場合は、カードローンと同時に申し込むことも可能ですが…。

先述の通り普段使用している銀行が住信SBIネット銀行「でない」場合、借入や返済には不便が生じやすくなります。

とは言えこの特徴は、普段から住信SBIネット銀行の普通預金口座を使用している方であれば、まったく問題になりませんよ!

【問い合わせました】借入までには数営業日~の日数がかかる

実際に住信SBIネット銀行に問い合わせてみたところ、申し込みから借入までには目安として数営業日~ほどの日数が必要とのことでした。

銀行カードローンの中で比べると、特別に時間が掛かるというわけではありませんが…。

「できるだけ急いでお金を借りたい」という方は、注意した方が良いでしょう。

申込みから借入までには、どれくらいの時間が掛かりますか?

お客様にもよるのですが、大体数営業日からと見て頂ければと思います。

場合によってはそれよりもお時間が掛かってしまう場合もありますが…。

「毎月の返済額の管理」が非常に重要となりやすい

住信SBIネット銀行カードローンには、「借入額に対し毎月の引き落とし額(返済額)が安い」という特徴があります。

返済額が安いと聞くと良いことのように思えますが、これは「返済が長引き、その分だけ利息(サービス料)が増えていく」ことと紙一重。

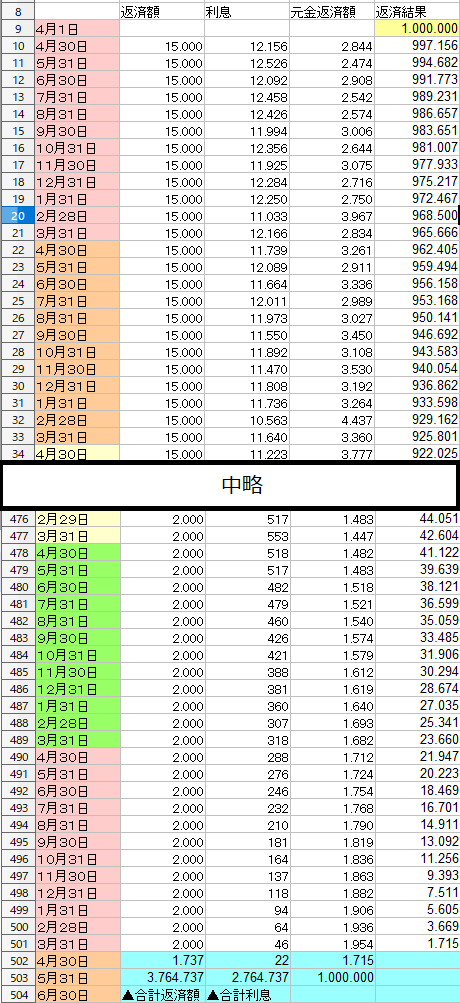

この問題については、以下の計算結果の例をご覧いただくと分かりやすいでしょう。

| 自動引き落としのみで返済 (15,000円→11,000円→8,000円→6,000円→4,000→2,000円) | 3,764,737円 (493回/41年1ヶ月) ※うち利息2,764,737円 |

| 毎月5万円を返済 | 1,155,513円 (24回/2年0ヶ月) ※うち利息155,513円 |

| 差額 | 2,609,224円 |

少し極端な比較ではあるものの、この銀行カードローンにおいて「毎月の返済を引き落としのみに任せる」ことが危険とよく分かるだろうと思います。

ただし住信SBIネット銀行(というよりほとんどのカードローン)は、クレジットカードのリボ払いのような「引き落とし額の増額」に対応していません。

結果的に毎月の返済額を引き上げ、返済期間を短縮するためにはネットやATMを使った追加返済が必須となっています。

とは言え程度の差はあれ、似たような問題はどのカードローン(特に銀行カードローン)も抱えているものではあります。

住信SBIネット銀行カードローン契約の流れと必要日数

ここからは実際に住信SBIネット銀行カードローンを、利用するまでの流れを解説していきます。

-

- 1申し込み

-

住信SBIネット銀行公式サイト から申し込み。

氏名や住所の他、年収などの審査に必要な情報を入力します。

-

- 3本審査

-

住信SBIネット銀行が最終的な審査を行います。

※住信SBIネット銀行から確認の連絡が入る可能性があります。

※勤務先に在籍確認の連絡が入る可能性があります。

-

- 4契約手続き

-

本審査に通過できたら、契約内容を確認するためのURLが載ったメールが届きます。

金利や限度額などに納得できたら、そのまま契約を済ませましょう。

※ここまで数営業日程度

-

- 6借入

- 契約手続きの完了後は、ネットまたは提携ATMを通して借入が可能となります。

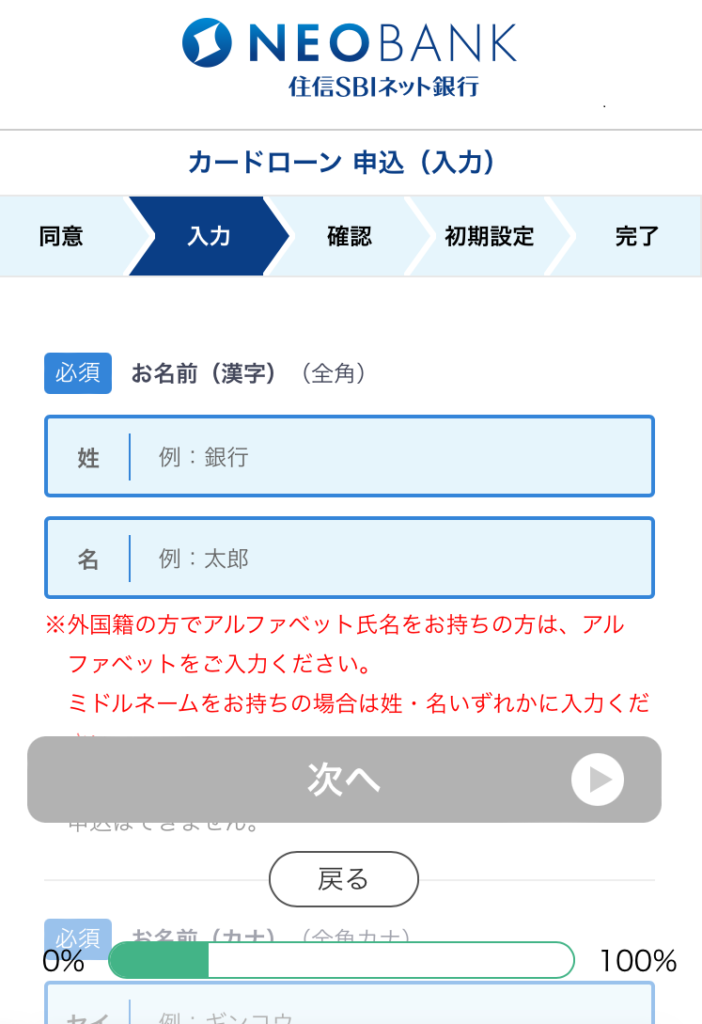

まずは公式サイトから審査などに必要な情報を入力・送信しよう

▲実際のカードローンの申込画面のスクリーンショット

住信SBIネット銀行カードローンへの申込みを決めたら、まずは公式サイトの申込フォームを通し、

- 氏名

- 住所

- 連絡先

- 勤務先

等の、契約や審査に必要な情報を入力・送信しましょう。

提供した情報が審査、その他あらかじめ定められた目的以外に使われないということは、住信SBIネット銀行「個人情報のお取り扱いについて」 から確認頂けます。

仮審査に通過したら必要書類を提出しよう

申込時に送信した内容を元に、まずは仮審査が行われます。

こちらが無事完了すると、必要書類の提出を促すメールが届きます。

| 本人確認書類 ※全申込者必須 | 以下のいずれか1点 ・運転免許証 ・個人番号カード(マイナンバーカード) ・在留カード ・特別永住者証明書 |

| 収入証明書類 ※限度額が50万円を超える場合に提出 | 以下のいずれか1点 ・源泉徴収票 ・市区町村が発行する所得証明書 (住民税課税決定通知書等) ・確定申告書 ・直近の給与明細 |

各書類は「スマートフォン等で撮影+アップロード」という形で簡単に提出できますのでご安心ください。

50万円を超える契約を狙う場合には、あらかじめ収入証明書類を用意しておけると良いですね!

「カードローン口座開設のお知らせ」メールが届いたら借入が可能に

書類提出、そして在籍確認(詳細後述)を含む本審査が完了し、「カードローン口座開設のお知らせ」というメールが届いたなら、

- インターネット会員サービスやアプリを使った口座振替

(あなたの住信SBIネット銀行口座への入金) - お手持ちのキャッシュカード(またはスマホアプリ)を使った提携ATM出金

といった方法で、自由な借入が可能となります。

「アプリでATM」のサービスを活用すれば、「口座を開設したばかりでキャッシュカードがまだ届いていない」という方であっても、提携ATMを使った出金が可能ですよ!

→【住信SBIネット銀行カードローン】契約後の借入方法について

住信SBIネット銀行カードローンの在籍確認と勤務先への電話の避け方

ここからはカードローンへ申し込む際に気になる「在籍確認(勤務先確認)」について、実際の問い合わせの結果を元に詳しく解説していきます。

在籍確認の電話は原則「担当者の個人名」で掛かってくる

住信SBIネット銀行における、基本の在籍確認(勤務先確認)の方法は「電話」です。

こちらの方法については、住信SBIネット銀行の公式サイトに詳しい案内がありますね。

カードローンをお申込みいただきますと、電話にて在籍確認を実施する場合もございます。

引用元:住信SBIネット銀行公式サイト

なお、ご勤務先へご連絡をさせていただく際は、当社電話番号を通知設定のうえ、お客さまのプライバシーに配慮し、担当者の個人名でお電話します。事前にご希望を承れば、「住信SBIネット銀行名」でお電話することも可能です。

要するに審査の過程で在籍確認の電話が入る場合、番号非通知で「(担当者個人名)といいますが、(申込者)さんはいらっしゃいますか?」といった連絡が入るわけですね。

その後は、

- 申込者本人が電話を受ける

- 第三者が電話を受け、「(申込者)は本日お休みです」等、申込者がその勤務先に勤めていると分かる回答をする

ことで、すぐに在籍確認の完了となります。

ちなみに在籍確認は、勤務先の虚偽申告やなりすましによる申し込みを防ぐために行われます。

ただし「仮審査後に電話で相談」で柔軟な対応も◎

この記事を書くために住信SBIネット銀行に問い合わせを行ったところ、現在は在籍確認についても、相談次第で柔軟な対応を取ってくれる可能性があると分かりました。

審査の際に勤務先に電話が掛かってくることはありますか?

はい、審査の過程で在籍の確認を取らせて頂いております。

在籍確認の電話は必須ですか?給与明細の提出で代用したり等は…?

そういった形(書類)での在籍確認も可能です。

その場合は仮審査の後に、こちらの電話、またはメールフォームにご連絡いただければと思います。

仮審査の後…というとメール等が送られてくるのでしょうか?

はい、仰る通りでございます。

仮審査に通過しましたよ、というメールが届きましたらお電話などで、在籍確認についてご希望をお知らせ頂ければと思います。

ということで勤務先への連絡が心配な場合には、

- 給与明細書、源泉徴収票などの「勤務先を確認できる書類」を用意しておく

- 仮審査の後、住信SBIネット銀行に電話で相談する

のが良いでしょう。

住信SBIネット銀行カードローン問い合わせ先:0120-974-646

(携帯電話の場合:0570-001-646)

ちなみに電話を掛けたのは平日の16時頃でしたが、ほとんど待たされることなくすぐ繋がりましたよ!

【住信SBIネット銀行カードローン】契約後の借入方法について

住信SBIネット銀行とカードローン契約を結ぶと、利用限度額の範囲内で以下の借入方法を使用できるようになります。

| 口座振替 | アプリまたは会員サイトを通し、あなたの「住信SBIネット銀行」口座に希望額を入金 |

| ATM出金 | 以下の提携ATMと住信SBIネット銀行キャッシュカードを使用し、希望額を出金 ☆セブン銀行ATM ☆ローソン銀行ATM ・E-netATM(ファミリーマート等) ・イオン銀行ATM ☆:キャッシュカードの代わりに「アプリでATM」を使用可 (E-net・イオン銀行ATMは要キャッシュカード) |

※いずれも手数料無料

どちらも手数料は無料、かつメンテナンス時間を除き時間や曜日を問わず使用可能。

そのため借入方法についてはシンプルに、

- 口座にお金が欲しいなら口座振替

- 現金が欲しいなら提携ATM

を選ぶのがおすすめです。

他行口座への振込には対応していませんのでご注意ください。

住信SBIネット銀行カードローンの返済方法と返済金額

ここからは住信SBIネット銀行カードローンで借りたお金を返済していく方法について、簡単に解説していきます。

基本の返済方法は「毎月5日・住信SBIネット銀行口座からの引き落とし」

住信SBIネット銀行カードローンの基本の返済方法は、「毎月5日・住信SBIネット銀行口座からの自動引き落とし」。

引き落とし額は以下のように、「前月末の借入残高」に応じて決定します。

| 前月末の借入残高 | 引き落とし額 |

| 10万円以下 | 2,000円 ※借入残高が2,000円以下の場合は借入残高 |

| 10万円超~20万円 | 4,000円 |

| 20万円超~40万円 | 6,000円 |

| 40万円超~60万円 | 8,000円 |

| 60万円超~80万円 | 11,000円 |

| 80万円超~100万円 | 15,000円 |

| 100万円超~150万円 | 20,000円 |

| 150万円超~300万円 | 25,000円 |

| 300万円超~400万円 | 30,000円 |

| 400万円超~500万円 | 40,000円 |

| 以後+100万円ごとに引き落とし額+10,000円 | |

例えば9月30日の借入残高が50万円なら、10月5日に「8,000円」が引き落とされるわけですね。

毎月5日が土日祝日の場合、引き落とし日は次の平日に持ち越されます。

住信SBIネット銀行で使用できる追加返済の方法

先述の通り住信SBIネット銀行カードローンは、毎月の返済を自動引き落としに任せることをおすすめできないカードローンです。

先で紹介した例のように長い時間をかけて、借入額の2倍・3倍のお金を支払う羽目にならないためには、以下の方法による積極的な追加返済が必須と言えるでしょう。

| 口座振替 | アプリまたは会員サイトを通し、あなたの「住信SBIネット銀行」口座残高を使って返済 ※一括返済も可能 |

| ATM出金 | 以下の提携ATMと住信SBIネット銀行キャッシュカードを使用し、希望額を入金 ☆セブン銀行ATM ☆ローソン銀行ATM ・E-netATM(ファミリーマート等) ・イオン銀行ATM ☆:キャッシュカードの代わりに「アプリでATM」を使用可 (E-net・イオン銀行ATMは要キャッシュカード) |

※いずれも手数料無料

計画的に借入残高を減らしていくためには、「給料日の後に2万円入金する」等の枚ルールを定めておけると良いですね。

▲先の返済シミュレーションを行ったときの、大変なことになってしまった計算の様子

住信SBIネット銀行カードローンの口コミと実際の審査の結果

ここではこれまでに実施したアンケート調査の結果より、住信SBIネット銀行カードローンの評判や審査基準を探っていきます。

主に企業時代に集めた口コミなので、情報や提供画像がやや古い点についてはご容赦ください!

年収338万円で100万円の契約を結べた会社員の方の口コミ

まず紹介するのは、「年収338万円・会社員」という多くの人と近しい属性を持つ方の体験談。

特に審査上の不安要素がなかったこともあってか、初回から100万円の契約に成功しています。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・40代 ・会社員(2年) ・年収338万円 ・他社債務は自動車ローンのみ |

信用情報 |

| 特に問題なし |

契約内容 |

| 金利年14.29% 限度額100万円 |

自由な口コミ・感想 |

| 元から取引のある銀行であったため、審査については大きな不安は無かった。 また審査自体もすぐ完了。 しかし、Webで借り入れが完結してしまうため、なかなか元金が減らないのが悩みどころ。 ※私の意志の弱さゆえ、ですが。 |

この例1つを見ても、住信SBIネット銀行から100万円を借りるため、特別に高い収入やステータスが必要でないと分かります。

申告年収180万円で100万円の契約に成功した自営業者の方の口コミ

一般に自営業者の方はカードローン等の審査が不利に進みやすいとされていますが…。

住信SBIネット銀行では、申告年収180万円の方が100万円の契約に成功した例が確認されています。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・39歳 ・自営業者(20年) ・申告年収180万円 ・他社債務なし |

信用情報 |

| 特に問題なし |

契約内容 |

| 金利年14.79% 限度額100万円 |

審査に関する不安 |

| 自営業なので収入が不安定なので借入ができるかが不安でした。 |

自由な口コミ・感想 |

| 審査結果も過程もスムーズでした。 ただ金額が金額なので返済額が大きく毎月の返済は大変です。 |

年収の半分を超える契約に成功には、

- 経費の申告の状況などにより、同じ年収を申告している給与所得者の方よりも支払い能力が高かった

- 20年という長い営業年数が評価された

といった背景があったのかもしれません。

ですが何にせよ、この例は「自営業者でもそれなりの条件で、住信SBIネット銀行とカードローン契約を結ぶことができる」証左と言えます。

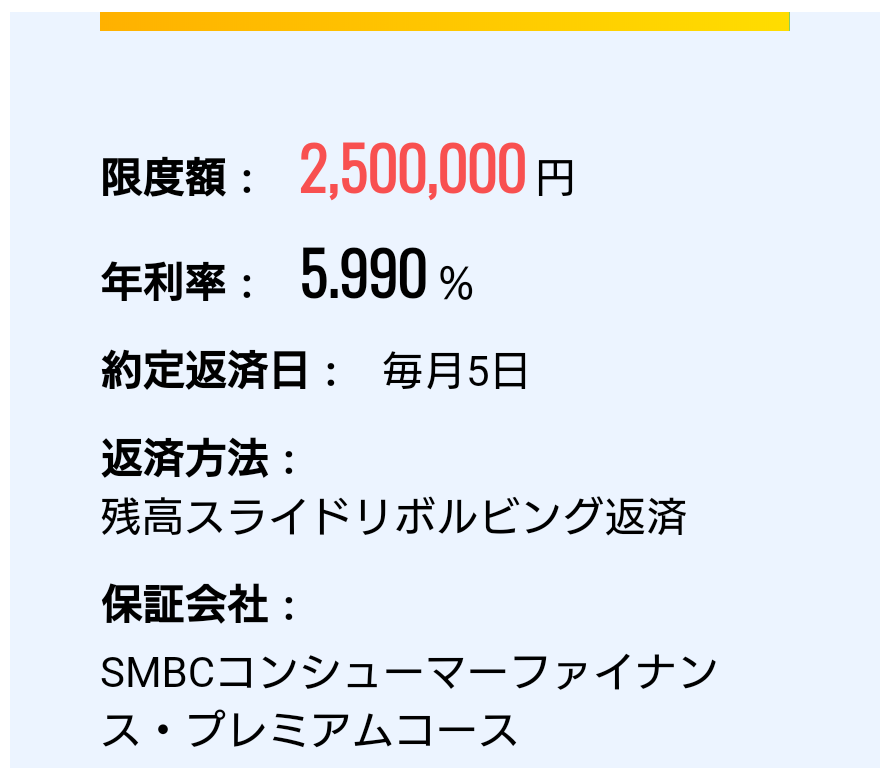

250万円の限度額を獲得し200万円分の「おまとめ」に成功した方の口コミ

続いて紹介するのは、初回から何と250万円の限度額を獲得できた方の体験談です。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・28歳 ・会社員(3年) ・年収510万円 ・他社債務2社約200万円 (銀行カードローン、ショッピングリボ) |

信用情報 |

| 特に問題なし |

契約内容 |

| 金利年5.99% 限度額250万円 ※旧プレミアムコース適用 |

自由な口コミ・感想 |

| 提携コンビニATM等でいつでも借りれて、返済もできるので非常に利便性が高いと思います。 |

このようにこの方は、合計200万円の債務を抱えている状態で250万円の契約に成功しています。

同様に現在の債務と同額、あるいはそれ以上の限度額を獲得できたなら、住信SBIネット銀行カードローンを使い、借り換えを済ませられることでしょう。

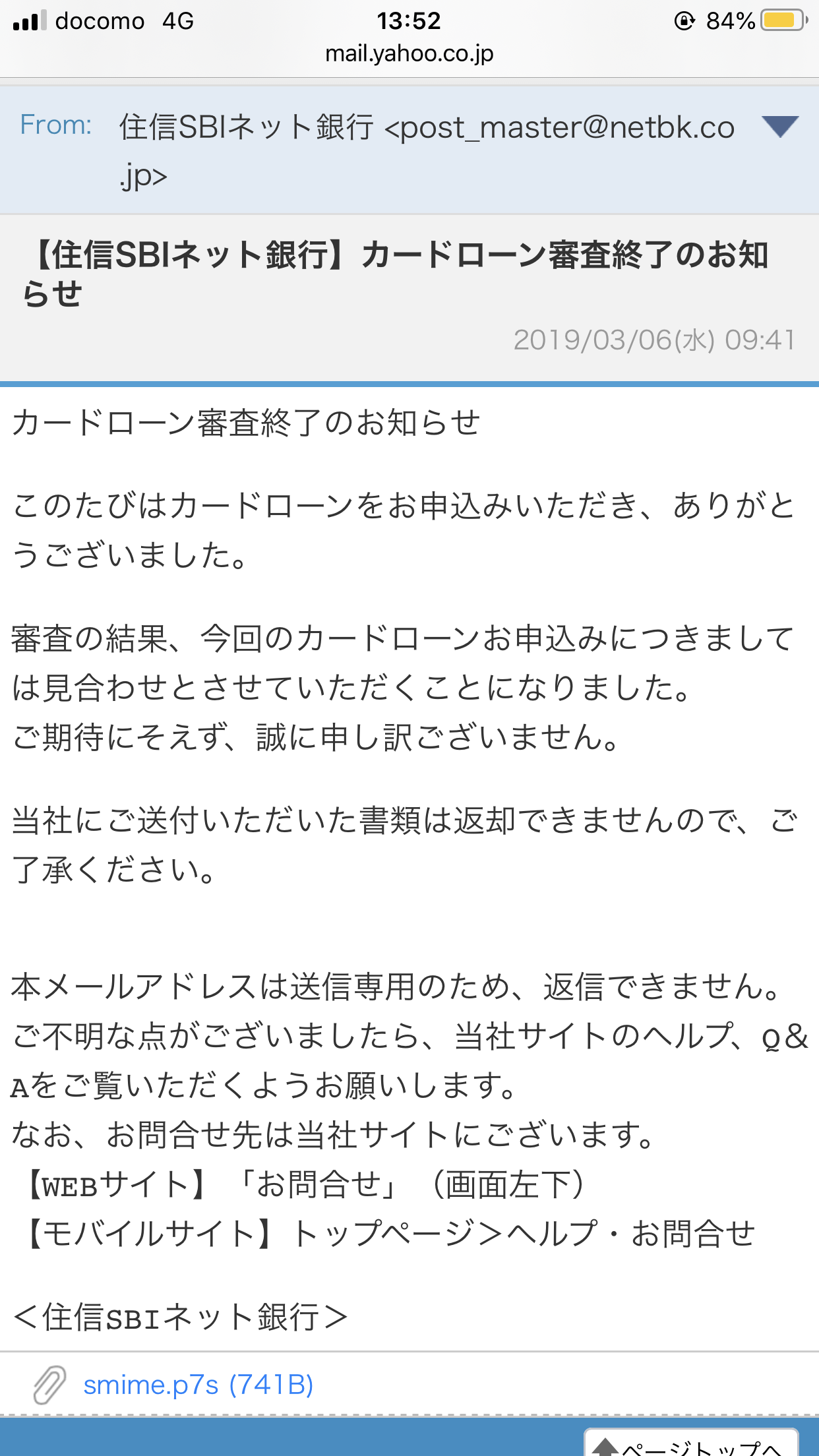

年収の半分を超える債務を抱え審査落ちとなってしまった方の口コミ

ここまで紹介してきたのはいずれも「審査に通過できた方」でした。

その一方で、住信SBIネット銀行カードローンの審査に落ちてしまった方の例は以下の通りです。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・30代 ・会社員(1年) ・年収315万円 ・他社債務4社計200万円 (銀行カードローン、ショッピングリボ、キャッシングリボ、プロミス) |

信用情報 |

| 2年以内に1ヶ月程度の延滞あり |

契約内容 |

| 審査落ち |

自由な口コミ・感想 |

| おまとめローンを使いたい人へは、機械での審査ではなく理由等を直接話して聞いてから審査していただきたいです。 |

審査落ちの理由はやはり、年収の半分をゆうに超える他社債務でしょう。

これまで多くのカードローン審査の結果を見てきましたが、「年収の半分を超える債務」を抱えている人が、銀行カードローンの審査に通過できた例はほとんど見たことがありません。

そのため似たような状況にある方は、おまとめや借り換えを狙うより先に、「現在の債務を減らせるよう努める」方が現実的と思われます。

それも難しい状況なら、債務整理を検討すべきタイミングかもしれませんね…。

ちなみにカードローンの審査で言う「他社債務」とは、他社カードローンやショッピングリボ等を指します。

自動車ローンは住宅ローン等の目的ローンは、原則として含まれません。

住信SBIネット銀行カードローンのまとめ

- 住信SBIネット銀行カードローン最大の特徴は、100万円以上の限度額が適用された方の多さにある。

高限度額を狙いたい方にとっては有力な申込先候補に - さらに銀行カードローンには珍しく、郵送物なし&勤務先への電話なしで契約可能

(※在籍確認については要・事前相談) - 最大の注意点は毎月の返済を引き落としだけに任せると、完済まで非常に長い時間と重い利息が発生しやすいこと。

会員サイトや提携ATMを使い、積極的な追加返済を行うことは非常に重要となる

低金利な「プレミアムコース」の新規申込受付こそ終了してしまったものの、独自の利点も多い住信SBIネット銀行カードローン。

特に高限度額を狙う方にとっては、非常に貴重かつ有力な申込先候補となってくれるはずです。

| 金利(年) | 2.64%~14.94% ※利用限度額、金利優遇により金利が決定します。 金利優遇条件はこちら |

| 利用限度額 | 10万円~1000万円 |

| 借入までの時間 | 数営業日~ ※問い合わせにより確認 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | |

| 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) | |

| 備考 | |

| ・要・住信SBIネット銀行の口座開設 ・初回から100万円~年収の2分の1程度の限度額が適用されたという報告が多い ・在籍確認は応相談 | |

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。