SMBCモビットでは、すでに他社からお金を借りていても審査に通過できる可能性があります。

が、実際の口コミを見てみると、審査の結果は「借入先の金融機関の種類」や「借入件数」で変動することも…。

今回は実際のアンケート調査に基づくSMBCモビットの審査基準を、「他社借入」の観点からまとめました。

他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

目次

他社借入に関するSMBCモビットの審査基準

まずは「他社借入」という視点から見た、SMBCモビットの審査基準について解説します。

「総量規制の対象外の借入」は見過ごされやすい

SMBCモビットの審査基準の特徴として、まず挙げられるのが「貸金業者からの借入」(貸金業者が提供しているカードローン)と「その他の債務」が明確に区別されることです。

「貸金業者からの借入」とは主に、

・消費者金融からの借入

・クレジットカードの「キャッシング枠」の利用分

を指します。

| 属性 | 契約内容 |

| ・年収240万円 ・契約社員 ・他社借入2件計190万円 ┗いずれも銀行カードローン | ・金利18.0% ・限度額30万円 |

| ・年収270万円 ・会社員 ・他社借入2社計200万円 ┗銀行・ショッピングリボ | ・金利18.0% ・限度額50万円 →詳細口コミあり |

| ・年収360万円 ・会社員(2年) ・他社借入3社計200万円 ┗うち貸金業者2社100万円 銀行100万円 | ・金利18.0% ・限度額10万円 |

このように、この2名の方は他社借入の合計が年収の3分の2を超えているにもかかわらず、審査に通過できています。

仮にこの方たちの借入先が貸金業者であれば、総量規制の制約によって審査に通過することはできなかったハズ。

この例だけを見ても、SMBCモビットの審査では「借入先の金融機関」あるいは「債務の種類」が重要になると分かります。

借入残高が同じでも、借入先が貸金業者か銀行かによって審査結果が変わることは珍しくないでしょう。

→年収270万円・他社債務200万円で審査に通過したソーニョさんの口コミ

総量規制やその対象について詳しくは、以下のページで解説していますよ!

他社借入が4件以上ならほぼ確実に審査落ち

実際の口コミを見る限り、他社借入が4件以上の場合、審査通過は難しいと考えてよいでしょう。

こちらの「借入件数」には総量規制の対象外となる借入・債務も含みますのでご注意ください。

| 属性 | 契約内容 |

| ・年収250万円 ・会社員(15年) ・他社債務5件計160万円 | 審査落ち |

| ・年収365万円 ・会社員(6年) ・他社債務計7件計340万円 | 審査落ち |

| ・年収420万円 ・会社員(10年) ・他社借入4社計110万円 | 審査落ち |

また「年収が低い」「自営業者」などその他の不安要素が重なる場合は、他社借入が3件以下でも審査に落ちる可能性が高くなります。

「どんなに属性が良い人でも審査通過が難しくなる」のが他社借入4件から、ということですね。

ちなみに消費者金融は全体的に「借入件数」を、銀行カードローンは「借入総額」を重視する傾向にあります。

「借入件数は4件以上だが、借入総額自体は高くない」という方であれば、銀行カードローンの方が審査に通過しやすいかもしれません。

信用情報の問題があると審査通過は一気に厳しくなる

SMBCモビットは信用情報の問題に厳しい傾向にあります。

これは他社借入の有無に限ったことではないものの、「他社借入」「信用情報の問題」が重なることで、さらに審査が不利に進むことは確かでしょう。

| 属性 | 契約内容 |

| ・年収200万円 ・自営業(2年) ・他社借入1社50万円(プロミス) ・2年以内に1ヶ月程度のクレカ延滞 | 審査落ち |

| ・年収230万円 ・会社員(8年) ・2年以内に1ヶ月程度のクレカ延滞 | 審査落ち |

| ・年収250万円 ・アルバイト(2年) ・他社借入1件計10万円 ・5年以内に債務整理 | 審査落ち |

| ・年収300万円 ・契約社員(3年) ・他社借入1件30万円 ・携帯料金1ヶ月以上延滞「中」 | 審査落ち |

着目すべきはブラック状態の方のみならず、「2年以内に1ヶ月程度の延滞をした」という「ブラック未満の傷がある」方も審査落ちとなっていること。

- アコムやアイフルなど、その他の大手消費者金融会社では「ブラック状態」での審査通過も多い

- 銀行カードローンであっても、「ブラック未満の傷」はさほど気にされないことが多い

といった状況を考えると、SMBCモビットは他社に比べ、信用情報の問題にかなり厳しいと分かりますね。

信用情報に不安がある場合には、他社を選んだ方が良さそうです。

ここだけの話、企業時代にモビットの審査担当の方にインタビュー取材して「ブラックは落とす」「でも住所移動なんかでブラック情報が追跡できない場合もある」という事情を聞いたことが、ある

(数年前のことなので今も同じかは知らんけど…)

他社借入ありでSMBCモビットの審査に通った・落ちた方の詳しい口コミ

ここからはSMBCモビットの審査傾向を、特に分かりやすく示す口コミを紹介していきます。

「申し込み・契約が事実であると分かる画像」を頂戴していることから、信憑性も高いはずです!

他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

年収270万円・他社債務200万円でSMBCモビットの審査に通過したソーニョさんの口コミ

まず紹介するのは「年収270万円・他社債務200万円」、つまり年収の約74%の債務を抱えながら審査に通過したソーニョさんの口コミです。

ショッピングリボは法律上で「借入」扱いではないので、債務と呼んでいます。

(が、銀行カードローン等と扱い的にはほぼ同じと考えられます)

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| ソーニョさん |

申込時の属性 |

| ・37歳 ・年収270万円 ・会社員 ・他社債務2社計200万円 ┗ショッピングリボ100万円 銀行カードローン100万円 |

信用情報 |

| 問題なし |

契約内容 |

| ・金利18.0% ・限度額50万円 |

このカードを選んだ理由 |

| たまたまネット検索で出てきた。審査が早く、簡単に借りられる。というのを条件に探していました。 |

審査に関する不安 |

| 十八親和銀行の審査に落ちた後だった。 |

自由な口コミ・感想 |

| スマホで簡単に手続きができる、明細も確認できるところ(が良い)。 返済前に残高から借入をすると、ある程度の金額を超えると、当月の返済額から多くなるので、返済額の調整や確認をするのが困った。 |

ソーニョさんの債務は、

- 楽天カードのショッピングリボ100万円

- 銀行カードローン100万円

(三菱UFJ銀行バンクイック)

といずれも「貸金業者からの借入」でないため、総量規制には接触しません。

法的な問題がないとは言え、債務超過といっても過言ではない状況ですが、SMBCモビットはこの方に50万円の限度額を与えています。

このことからSMBCモビットは、貸金業者からの借入「以外」の債務をさほど重視していないと言って良いでしょう。

ちなみにこの方の債務が片方でも「貸金業者からの借入」であった場合、総量規制の制限により審査に通過することはできません。

この点を見ても、モビットの審査では「借入先や債務の種類」が大事だと分かります。

年収350万円・他社債務3社150万円でSMBCモビットの審査に通過できた方の口コミ

続いて紹介するのも、年収の3分の1を超える債務を抱えながら「SMBCモビット」の審査に通過できた方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・年収350万円 ・会社員 ・他社債務3社計150万円 ┗ショッピングリボ2社70万円 銀行カードローン80万円 |

信用情報 |

| 問題なし |

契約内容 |

| ・金利18.0% ・限度額17万円 |

借入の理由 |

| クレジットカードの支払いが難しくなったタイミングで利用し始めました。必要金額は5万円でした。 |

審査に関する不安 |

| 借入額が多かったのと一ヶ月未満のクレジットカード支払いの延滞※が数度ありましたので不安でした。 (※筆者注:信用情報には影響しない可能性が高いです) |

自由な口コミ・感想 |

| 申し込みから借入可能になるまで早くて非常に助かりました。 |

他社債務が4件になると一気に審査通過が難しくなるSMBCモビットですが…。

この方の他社債務は合計3件ということで、なかなかギリギリでの審査通過と見て良いでしょう。

先に紹介したソーニャさんよりも高年収かつ債務総額は少額であるにもかかわらず、限度額が低いというのも、他社借入の「件数」が影響しているのかもしれません。

限度額設定を見るに、モビット的には

年収270万・他社債務「2件」200万円>年収350万円・他社債務「3件」150万円

の評価、ということですね。

マジで借入「件数」が大事なんだ…

SMBCモビットの審査に影響する他社借入とそうでない債務について

ここからはSMBCモビットの審査の際に、特に重要となる他社借入とそうでない借入・債務の違いについて解説します。

最も審査落ちの原因となりやすいのは「貸金業者からの借入」

最も審査落ちの理由となりやすい債務は、「貸金業者からの借入」です。

主に消費者金融からの借入、そしてクレジットカードのキャッシング枠の利用分のことですね。

すでに貸金業者から年収の3分の1にあたるお金を借りている場合、SMBCモビットの審査に通過することはできません(総量規制)。

また他社借入が年収の3分の1未満であっても、「貸金業者からの借入」はそうでない借入よりも、SMBCモビットの審査に影響しやすい傾向にあります。

銀行カードローンやショッピングリボの債務は総量規制の対象外だが審査には影響する

銀行カードローンやショッピングリボといった「総量規制の対象にならない債務」は、貸金業者からの借入に比べると許容されやすいものの…。

申込者の返済能力に影響を及ぼすことは確かですので、その金額や件数によっては審査落ちの原因となります。

特に借入件数が4件以上の場合は、借入先を問わず審査通過が難しいと考えて良いでしょう。

住宅ローン・自動車ローンなどの目的ローンはほとんど加味されない

住宅ローンや自動車ローン、奨学金といった目的ローンは一般に、カードローンの審査で言う「他社借入」「借入件数」に含まれません。

よほど生活を圧迫しているという状態でない限り、ほとんど審査に影響しないと考えてよいでしょう。

奨学金なんかも同様ですね。

注意!審査にあたって他社借入を隠すことはできない

貸金業者(消費者金融等)は、

- 契約にあたって申込者の支払い能力を調査(=審査)すること

- 調査の際には信用情報を確認すること

(※審査に反映させるべきとは言っていない)

を法律上で義務付けられています。

信用情報とは一言で言うと、各種ローンを含む「後払いサービスの利用履歴」ですね。

この「信用情報」には他社借入の状況も含まれるため、審査の際に既存の借入を隠すことはできません。

他社借入ありでSMBCモビットでの審査通過率を上げる方法

ここからは、「他社借入を抱えながらできる限り審査通過率を上げる」方法について見ていきましょう。

事前に銀行カードローンへ借り換えを行う

SMBCモビットは、申込者の既存借入が「総量規制の対象か、そうでないか」を重視する傾向にあります。

そして前掲の通り、多額の銀行カードローンの債務を抱えながら審査に通過できた例はさほど珍しくありません。

…ということで現在の主な借入先が貸金業者であるのなら、「銀行カードローンへの借り換え」などを行うことで、SMBCモビットの審査通過率を上げられると考えられます。

可能な限り借入の件数を減らす

少なくともわたしが持っているデータにおいて、SMBCモビットでは「他社借入4件」の方が軒並み審査落ちとなっています。

以下の例を比較してみても、SMBCモビットは他社借入の「総額」よりも「件数」を重視していると考えて良いでしょう。

| 属性 | 契約内容 |

| ・年収360万円 ・会社員(2年) ・他社借入3社計200万円 ┗うち貸金業者2社100万円 銀行100万円 | ・金利18.0% ・限度額10万円 |

| ・年収420万円 ・会社員(10年) ・他社借入4社計110万円 | 審査落ち |

より高属性な方であっても、他社借入の「件数」によっては一発審査落ちとなりうるわけですね…。

ということで、

- 既存のローンの限度額をやりくりする

- おまとめローン等を使用する

といった方法で他社借入の「件数」を減らすことができれば、借入総額がそのままでも審査通過率を上げられると考えられます。

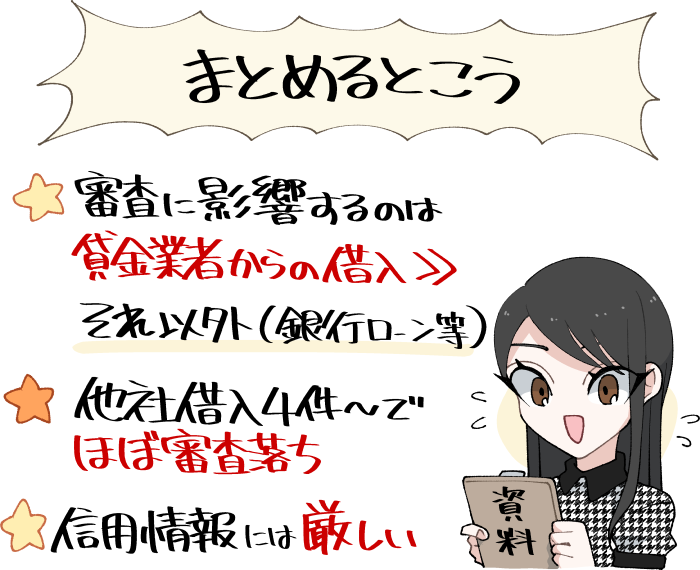

SMBCモビットの審査と他社借入の関係についてのまとめ

- SMBCモビットは同じ他社債務でも、総量規制の対象かそうでないかを区別している傾向アリ。

債務総額が同じでも、「銀行からの借入」や「ショッピングリボ」は貸金業者からの借入より軽視される - ただし他社借入・他社債務の「件数」はかなり重要。

他社借入・債務が4件以上ならほぼ審査落ちと考えてよい - SMBCモビットは他社借入にかかわらず、信用情報の問題にかなり敏感。

ブラック状態はもちろん、それに近い状態の方も他社を選んだ方が安心か

SMBCモビットの審査で特に重要となるのが、「既存債務の種類」「借入件数」「信用情報」の3つです。

実際の口コミの内容と現在のあなたの状況を見比べて、SMBCモビットへの申し込みを行うかどうかを決めると良いでしょう。

他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

.png)

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 借入までの時間 | 最短15分 ※土日祝日を含む ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 毎月の返済額 | 2,000円~ ※借入額5万円以下の場合 ※参考元:公式サイト |

| 申込条件 | 満年齢20才~74才の安定した収入のある方 |

| 備考 | |

| ・利息に対し0.5%の「Vポイント」還元 (要・事前登録) ・収入が年金のみの方は申込不可 | |

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。