プロミスやアイフル、アコムといった大手消費者金融会社は、残念ながら専業主婦の方の申し込みを受け付けていません。

が、逆に言うとこれは大手消費者金融「以外」の申し込み先であれば、専業主婦でもお金を借りられる可能性がある、ということでもあります。

ということで今回は実際に、専業主婦でも申し込める

- 10の銀行カードローン

- 2つの中小消費者金融

の情報を中心に、分かりやすくまとめました。

目次

- 収入なしの専業主婦でも借りれる!おすすめの銀行カードローン10選

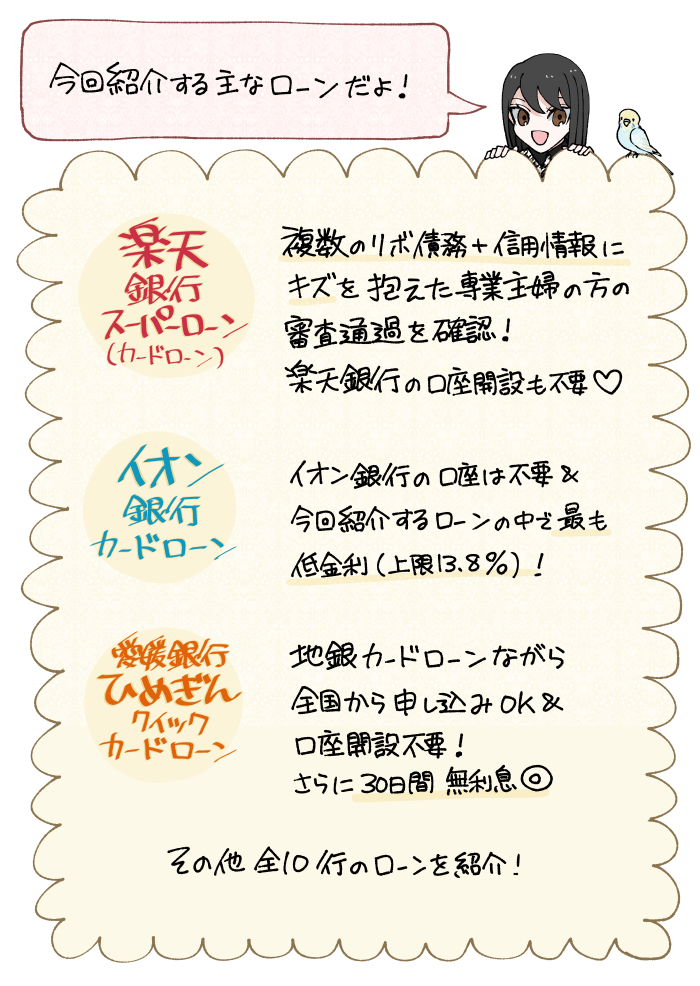

- 楽天銀行スーパーローン(カードローン)はメインバンクを問わず申し込みが可能

- イオン銀行カードローンは上限金利13.8%が嬉しい!さらに他行口座での返済もOK

- 【全国OK・口座不要】愛媛銀行「ひめぎんクイックカードローン」は30日間無利息サービス付き

- 【全国OK・口座不要】北日本銀行「スーパークイカ」も無利息サービス付きの地銀カードローン

- SBI新生銀行カードローンは新規入会特典が充実した口座不要の銀行カードローン

- セブン銀行カードローンは良くも悪くも「セブン銀行」ユーザー特化

- PayPay銀行カードローンは実質的に配偶者の同意が必須となるため注意

- 【エリア限定・口座不要】第四北越銀行「カードローンASCA」はおまとめ対応の地銀カードローン

- 【九州限定・口座不要】大分銀行「ハッピーカードローン」は口座登録なしで専業主婦でも利用可能

- 【口座不要】鹿児島銀行「カードローンS」もコンビニATM等のみを用いた借入・返済が可能

- 配偶者の同意は必要だが即日融資&柔軟な審査に期待できる中小消費者金融2選

- 地方銀行や信用金庫が専業主婦OKのカードローンを取り扱っていることも多い

- 専業主婦が「審査なし」で安全に即日融資を受ける裏技とは

- 専業主婦のためのカードローンや借入先の選び方

- 専業主婦がカードローンへ申し込む場合の在籍確認(勤務先確認)について

- 【口コミを元に分析】専業主婦は意外とカードローンの審査に通りやすい?

- 「旦那に内緒」で専業主婦がカードローンを利用する上での注意点

- 収入なしの専業主婦でも使えるカードローンについてのよくある質問と回答

- 収入なしの専業主婦でも使えるカードローンについてのまとめ

収入なしの専業主婦でも借りれる!おすすめの銀行カードローン10選

基本的に専業主婦の方が自分名義でお金を借りようとするなら、手間もかからず金利も低い銀行カードローンを利用するのがおすすめです。

ということで今回は専業主婦の方が申し込める銀行カードローンのうち、

- 全国から申し込み可能

- 口座開設なしで申し込み可能

のどちらか(またはその両方)を満たす申込先候補をまとめてみました。

基本的には最初の方で紹介しているカードローンほど、おすすめの申し込み先となります。

| 楽天銀行スーパーローン | イオン銀行カードローン | 愛媛銀行「ひめぎんクイックカードローン」 | 北日本銀行「スーパークイカ」 | SBI新生銀行カードローン | セブン銀行カードローン | PayPay銀行カードローン | 第四北越銀行「カードローンASCA」 | 大分銀行「ハッピーカードローン」 | 鹿児島銀行「カードローンS」 | |

| イメージ |  |  |  |  |  | .png) |  |  |  |  |

| 上限金利 ※低いほどお得 | 14.5% | 13.8% | 14.6% | 14.8% | 14.8% | 15.0% | 18.0% | 14.8% | 14.5% | 14.5% |

| 専業主婦の限度額 | 50万円 | 50万円 | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし |

| 口座開設 | 不要 | 不要 | 不要 | 不要 | 不要 | 必須 | 必須 | 不要 | 不要 | 不要 |

| 他行口座での引き落とし | OK | OK | 不可 ※他行ユーザーはATMで返済 | 不可 ※他行ユーザーはATMで返済 | OK | 不可 | 不可 | 不可 | 不可 | 不可 |

| 備考 | 他社債務あり+信用情報にキズありの通過例あり | 上限金利が低い◎ セブン銀行ATM不可 | 30日間無利息 全国から申し込みOK | 30日間無利息 全国から申し込みOK | 30日間無利息 入会特典あり | セブン銀行ユーザー向け | 配偶者の勤務先に在籍確認 | 地域制限あり | 地域制限あり | 全国から申し込みOK |

| 詳細 |  |  | | | | | | | | |

どうでもいいんですけど、企業時代に数年かけて作った地方銀行カードローン全記録が今回めちゃくちゃ役に立って、嬉しいね……

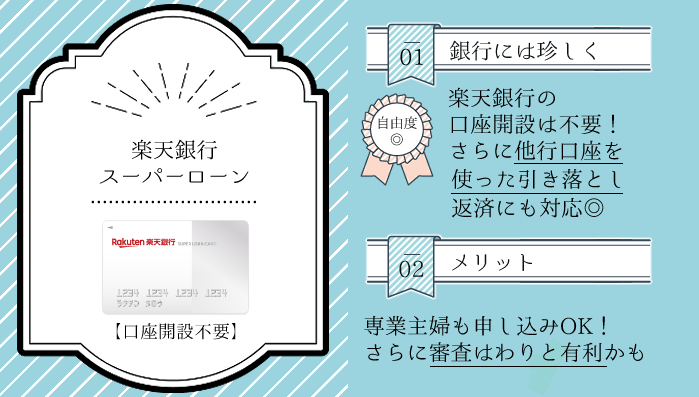

楽天銀行スーパーローン(カードローン)はメインバンクを問わず申し込みが可能

楽天銀行スーパーローンは、専業主婦の方であっても口座を開設することなく申し込めるカードローン。

しかも銀行カードローンには珍しく、お好きな金融機関の口座を使用した返済が可能となっています。

「専業主婦でもいつもの金融機関口座を使い、便利に借入・返済ができる」ということで、多くの方にとって有力な申込先候補となってくれることでしょう。

ちなみにこの銀行の審査ははパート・アルバイトや自営業者の方に対し、やや厳しい傾向にあるのですが…。

(※企業時代に実施したアンケートにより確認)

専業主婦に対しては比較的寛容なようで、複数の他社債務を抱えた方(後述)の審査通過も確認されています。

専業主婦にとっては便利かつ、審査面でも申し込みやすいローンというわけですね!

| 金利(年) | 1.9%~14.5% |

| 利用限度額 | 10万円~800万円 ※専業主婦は最大50万円 |

| 借入までの日数 | 3,4日程度 ※問い合わせにより確認 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~62歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・楽天銀行の口座は不要 ・他行の口座を使った引き落とし返済に対応 | |

他社債務(リボ)を抱えながら楽天銀行の審査に通過できた専業主婦の方の口コミ

こちらは当サイトに寄せられた、「複数の他社債務を抱えながら楽天銀行スーパーローンの審査に通過できた専業主婦」の方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・35歳 ・専業主婦 ・年収0円 ・他社債務3社17万円程度 (ショッピングリボ) |

信用情報 |

| 2年以内にクレジットカードを1ヶ月程度延滞した ※ブラック未満のキズが残っている可能性あり |

契約内容 |

| 金利14.5% 限度額50万円 |

このカードを選んだ理由 |

| 夫の勧めで楽天銀行を選びました。 |

審査に関する不安 |

| クレジットカードのショッピング利用があったので、審査が通るか不安だった。また、仕事が決まる前で収入がなかったので審査が通るかわからなかった。 |

自由な口コミ・感想 |

| 審査結果としては希望限度額が通った。セブンイレブンATMで利用出来るので便利でした。また、取り立てもあまり厳しくない。ただ、元本が減らない。 |

楽天銀行スーパーローンは「他社借入のあるアルバイトや自営業者」等に厳しい傾向があるのですが…。

このように他社債務を数件抱えた専業主婦の方は、問題なく審査に通過。

それでも適用された限度額は50万円ということで、余裕をもっての状態での可決となっているようですね。

このように専業主婦であれば、審査に軽い懸念があったとしても、「楽天銀行スーパーローン」の審査に通過できる可能性があります。

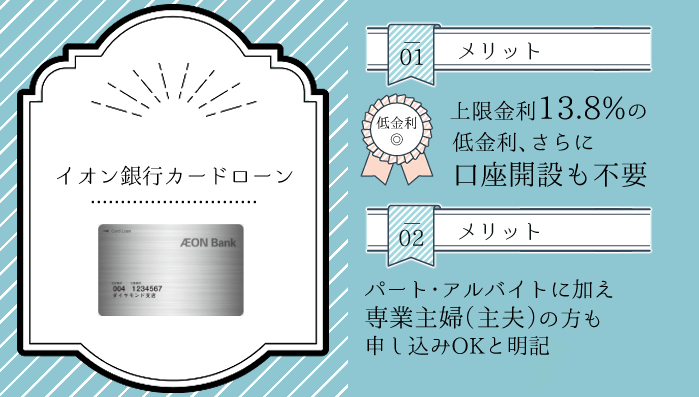

イオン銀行カードローンは上限金利13.8%が嬉しい!さらに他行口座での返済もOK

イオン銀行カードローンもまた、貴重な「口座開設不要」かつ「他行口座を使った返済が可能」な銀行カードローンです。

さらに上限金利は13.8%と楽天銀行スーパーローン(上限14.5%)より低いため、利息を抑えやすい点も嬉しいメリットと言えるでしょう。

ただしこちらのカードローンは、「セブン銀行ATM」を使った借入や返済に対応していないためご注意ください。

借り入れや返済にはローソン銀行やE-net(ファミリーマート等)、イオン銀行などのATMを使用可能です。

| 金利(年) | 3.8%~13.8% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 最短数日 |

| 毎月の返済額 | 1,000円~ ※借入額3万円以下の場合 |

| 申込条件 | ・20歳~64歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・セブン銀行ATMは利用不可 | |

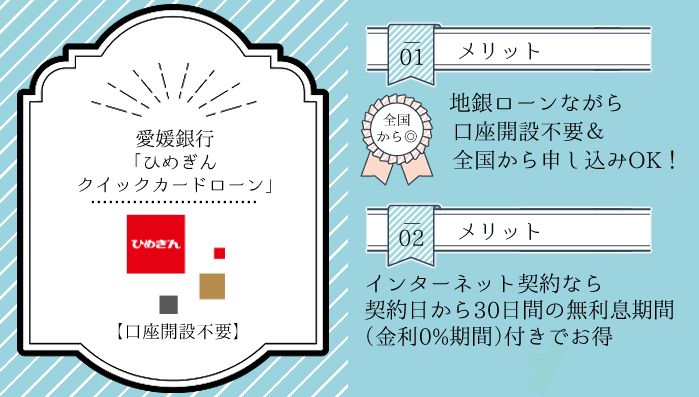

【全国OK・口座不要】愛媛銀行「ひめぎんクイックカードローン」は30日間無利息サービス付き

愛媛銀行「ひめぎんクイックカードローン」は地方銀行の取り扱いながら、「全国から申し込み可」「口座開設不要」という特徴を持っています。

さらに、

- 専業主婦の申し込みOK

- Web契約なら初回契約から30日間無利息

という利点を持つことから、「短期間だけお金を借りたい専業主婦」の方にとっても有力な申込先候補となってくれることでしょう。

「口座開設必須・エリア限定」な地方銀行カードローンが多い中、「ひめぎんクイックカードローン」は良い意味で異端な存在と言えそうです。

| 金利(年) | 4.4%~14.6% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 1週間~ ※問い合わせにより確認 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~65歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・web契約なら契約から30日間無利息 ・愛媛銀行の口座開設は不要 ・全国から申し込み可能 | |

【全国OK・口座不要】北日本銀行「スーパークイカ」も無利息サービス付きの地銀カードローン

岩手県を中心に展開する北日本銀行「スーパークイカ」もまた、

- 口座開設不要

- 申し込みエリアの制限なし

- 専業主婦の申し込みOK

という特徴を持つカードローンです。

さらにこちらも愛媛銀行「クイックカードローン」同様30日間の無利息特典が付いているため、短期間の借入であれば、特にお得と言えるでしょう。

ただし上限金利は愛媛銀行「クイックカードローン」の方が、0.2%のみ低く(=お得に)設定されているため注意が必要です。

| 金利(年) | 3.0%~14.8% |

| 利用限度額 | 10万円~500万円 |

| 借入までの日数 | 数営業日~ |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~69歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・初回契約日から30日間無利息 ・北日本銀行の口座開設は不要 ・申込み地域の制限なし | |

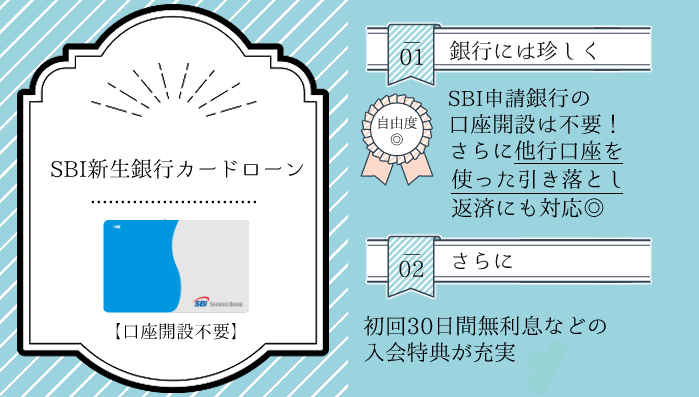

SBI新生銀行カードローンは新規入会特典が充実した口座不要の銀行カードローン

SBI新生銀行カードローン(旧・新生銀行スマートカードローンプラス)もまた、口座開設不要で、専業主婦であっても申し込める銀行カードローンの1つです。

またこのカードローンも、銀行には珍しい「他行口座を使った引き落とし返済」が可能となっていますね。

加えて、

- 新規入会で最大2,000円相当の「Vポイント」がもらえる

- 初回借入日から30日間無利息

と、銀行カードローンにしては珍しく、入会特典が充実している点もポイントです。

あまり知名度の高いカードローンではないものの、利便性・お得さともに優秀な申込先候補と言って差し支えないでしょう。

| 金利(年) | 4.5%~14.8% |

| 利用限度額 | 1万円~500万円 |

| 借入までの日数 | 最短1営業日 ※問い合わせにより確認 |

| 毎月の返済額 | 3,000円~ ※借入額10万円以下かつ金利12%超の場合 |

| 申込条件 | ・20歳~65歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・初回借入日の翌日から30日間無利息 ・新規入会で2,000円相当の「Vポイント」プレゼント(要エントリー) ・口座開設は不要 ・他行口座による引き落とし返済OK | |

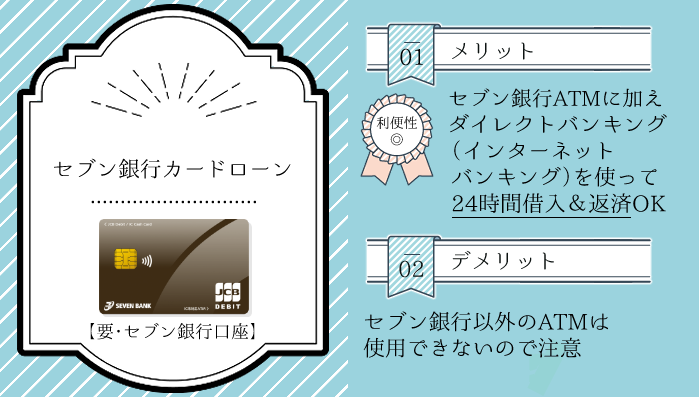

セブン銀行カードローンは良くも悪くも「セブン銀行」ユーザー特化

セブン銀行カードローンは、良い意味でも悪い意味でも「セブン銀行ユーザー向け」のカードローン。

普段からこの銀行口座を利用している方であれば、ATMやインターネットバンキングを使った自由な借入・返済が可能でしょう。

その一方、

- セブン銀行口座の開設が必須

- 使用できるATMが「セブン銀行ATM」のみ

- 他の銀行カードローンに比べると、やや上限金利が高い

といった懸念を持つことから、他行口座を利用している方にとって申し込みづらいローンであることは確かです。

要するに「普段からセブン銀行の口座を、不自由なく使用している専業主婦」の方向けの申し込み先、ということですね!

| 金利(年) | 12.0%~15.0% |

| 利用限度額 | 10万円~300万円 |

| 借入までの日数 | 数営業日~ |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~69歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・要「セブン銀行」口座 ・借り入れや返済に使えるATMは「セブン銀行ATM」のみ | |

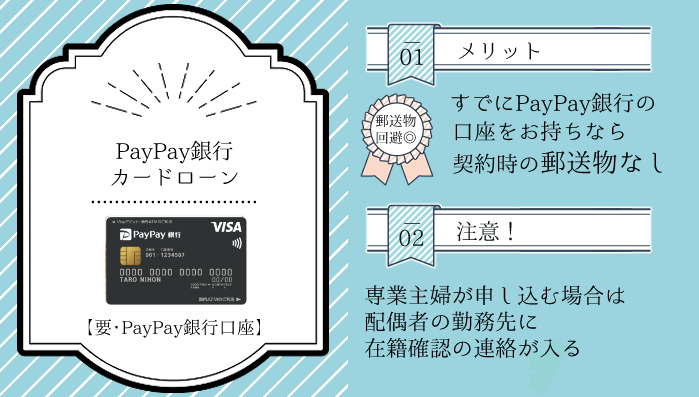

PayPay銀行カードローンは実質的に配偶者の同意が必須となるため注意

PayPay銀行カードローンもまた、専業主婦の方の申し込みを受け付けている銀行カードローン。

…ではあるものの、わたしが企業ライターだったジャパンネット銀行時代、このカードローンは「専業主婦が申し込みを行う場合、配偶者の勤務先に電話を掛ける」という方針を取っていたんですよね。

現在の仕様はどうなっているのか確かめるべく、久しぶりにPayPay銀行に問い合わせを行ってみました。

専業主婦が申し込む場合、配偶者の勤務先に電話がかかってくることはありますか?

確認して参りますので少々お待ちください。…

はい。審査にあたり、銀行名と担当者名を名乗る形でご主人様の勤務先に在籍確認のお電話をお掛け致します。

…ということで2024年現在も、PayPay銀行カードローンは専業主婦が申し込みを行う場合、配偶者の勤務先に電話をかけ、在籍の確認を行うとのこと。

専業主婦の申し込みを受け付けているとは言え、「配偶者に知られずお金を借りたい」という場合には避けておくのが無難そうです。

そうでなくとも「口座開設が必須・銀行カードローンにしては高金利」という条件ですしね。

なんだかネガキャンのようになってしまった…。

| 金利(年) | 1.59%~18.0% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 最短即日 ※問い合わせにより確認 |

| 毎月の返済額 | 1,000円~ ※借入額3万円以下の場合 |

| 申込条件 | ・20歳~69歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・要「PayPay銀行」口座 ・キャッシュカードに借入機能が付く ・専業主婦が申し込む場合、配偶者の勤務先に在籍確認の電話が入る ┗問い合わせにより確認 | |

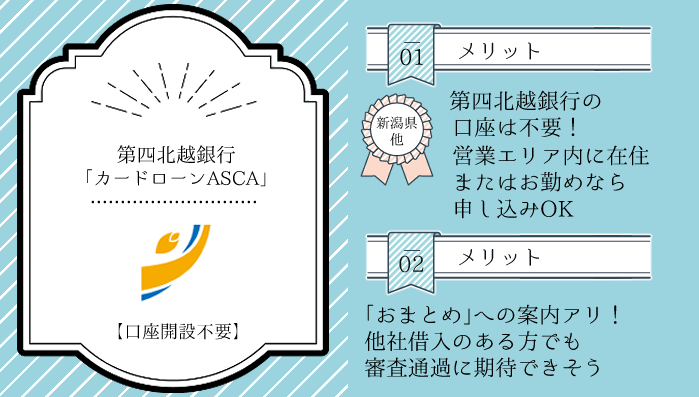

【エリア限定・口座不要】第四北越銀行「カードローンASCA」はおまとめ対応の地銀カードローン

第四北越銀行「カードローンASCA」は、新潟県を中心とする第四北越銀行の営業エリアにお住まいまたはお勤めの方のみ申し込める、地方銀行のカードローンです。

地域制限こそ設けられているものの、口座開設の必要がないため、このページで取り上げさせて頂きました。

金利などのスペックは標準的なものの、

- 最短1営業日で融資が可能

- 公式サイトに「おまとめ」に関する案内があり、他社借入がある方でも申し込みやすい

といった点に魅力を感じるなら、申し込み先候補に加えてみるのも良いでしょう。

| 金利(年) | 1.5%~14.8% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 最短1営業日 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~69歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・住所または勤務先の所在地が第四北越銀行本支店営業地域にある方のみ申込み可 ・公式サイトに「おまとめ」案内あり ・第四北越銀行の口座開設は不要 | |

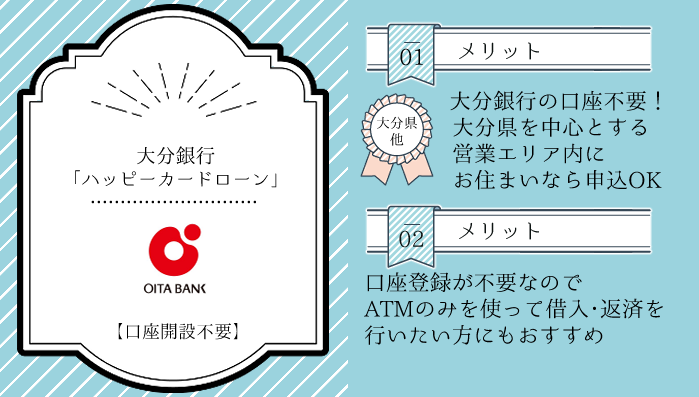

【九州限定・口座不要】大分銀行「ハッピーカードローン」は口座登録なしで専業主婦でも利用可能

大分銀行「ハッピーカードローン」は九州地方からのみ申し込める、専業主婦対応の地銀カードローンです。

エリア制限は存在するものの、こちらも大分銀行の口座開設は必要ありません。

口座を使用することなく、コンビニATM等のみを使った借入・返済が可能なため、「配偶者と共有の口座を使用せずにカードローンを利用したい」という方にとっては有力な申込先候補となり得るでしょう。

| 金利(年) | 5.0%~14.5% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 数営業日~ |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~69歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・九州管内の、大分銀行店舗のあるエリアにお住まいの方のみ申込み可 ・大分銀行の口座開設は不要 | |

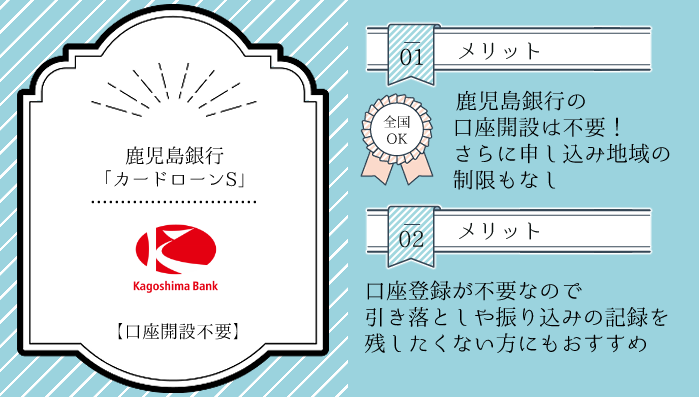

【口座不要】鹿児島銀行「カードローンS」もコンビニATM等のみを用いた借入・返済が可能

鹿児島銀行「カードローンS」も、口座開設不要かつ専業主婦でも申し込める地方銀行カードローンの1つ。

またこちらは、申込みエリアについての制限もないようですね。

大分銀行同様、こちらもスペック上において特筆すべき点はありませんが…。

普段から鹿児島銀行を利用している方はもちろん、「口座を登録することなく銀行カードローンを利用したい」という主婦の方にとっては、有力な申込先候補となってくれることでしょう。

| 金利(年) | 1.9%~14.5% |

| 利用限度額 | 10万円~1000万円 |

| 借入までの日数 | 数営業日~ |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~68歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・鹿児島銀行の口座開設は不要 ・申し込みエリアの制限なし | |

配偶者の同意は必要だが即日融資&柔軟な審査に期待できる中小消費者金融2選

基本的に専業主婦の方が自分の名義でローンを利用したいなら、金利も低く手間も掛からない「銀行」を選ぶのがベター。

ですが、

- ブラック状態などを理由に、銀行の審査に通過できない

- 少しでも早くお金が必要な事情がある

という場合には、「配偶者貸付」という制度に対応した、中小消費者金融の利用も選択肢に入ってきます。

そこでここからは、希少な「専業主婦に対する融資」に対応した銀行以外の金融機関について、簡単に触れていきます。

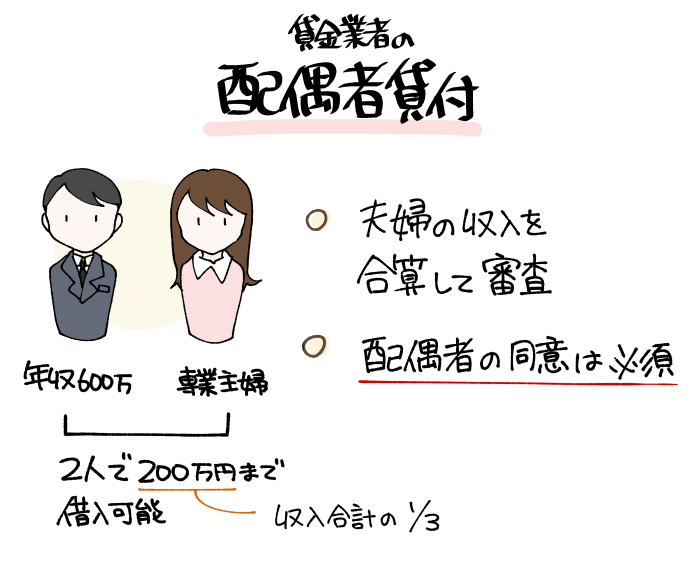

専業主婦が貸金業者(消費者金融など)からお金を借りるためには、原則として「配偶者貸付」という制度を利用する必要があります。

これは銀行などに比べると、貸金業者に適用される法律が厳しいために生じる制約なのですが…。

この「配偶者貸付」を利用するためには、

- 配偶者の同意書

- 配偶者との婚姻関係を証明できる書類

(住民票、戸籍謄本など) - 場合によっては配偶者の収入証明書

が必要であり、何かと手間がかかります。

そのため基本的には、「どうしても銀行で借りられない事情がある」という方でない限り、配偶者貸付(中小消費者金融)の利用はおすすめできません。

大手消費者金融(プロミス等)が専業主婦を相手に融資を行っていないのには、こういった法律上の理由もあるわけですね。

ちなみにきちんと融資実績のある中小消費者金融のうち、配偶者貸付への対応を確認できたのは2社だけでした。少ねえ…

※現在の「フタバ(レディースフタバ)」は配偶者貸付に対応していない様子なので除外しました。

ベルーナノーティスは通信販売ベルーナ系列の「配偶者貸付」対応金融機関

ベルーナノーティスは、通信販売で知られる「ベルーナ」グループの消費者金融会社です。

この会社は公式サイトで大々的に配偶者貸付についてPRしており、専業主婦にとっては最も申し込みやすい中小消費者金融と言って良いでしょう。

- 必要な書類などが揃っていれば、最短即日融資を受けられる

- 初回借入時だけでなく、何度でも「14日間無利息」が適用される

といった点も、嬉しいポイントと言えそうですね。

| 金利(年) | 4.5%~18.0% ※最大利息は月1.5%程度 |

| 利用限度額 | 最大300万円 |

| 借入までの時間 | 最短即日 |

| 毎月の返済額 | 2,000円~ ※借入額5万円以下の場合 |

| 申込条件 | 満年齢20才~80才の本人または配偶者に安定した収入のある方 |

| 備考 | |

| ・借入残高0円の状態で借入を行う場合、14日間無利息(最短3ヶ月ごと) ・配偶者貸付に対応 | |

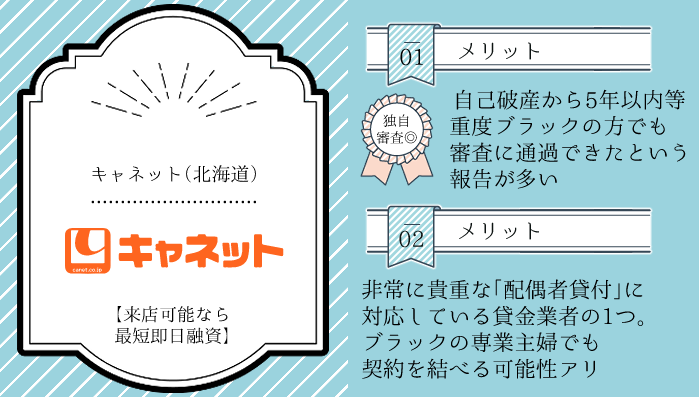

キャネット(北海道)はブラック状態の方への融資に定評あり&配偶者貸付にも対応

北海道を中心に展開する「キャネット」は、以前からブラック状態の方への融資に定評がある中小消費者金融です。

自己破産から5年以内、といった重度ブラック状態の方の通過報告も多いものの、いわゆる「闇金」ではない正規の業者ですのでご安心ください!

そしてこの会社も実は、配偶者貸付に対応しているとのこと。

もちろん各書類や配偶者の同意書は必要となるものの、その条件さえ満たすことができれば、ブラック状態の専業主婦でも審査通過を狙えることでしょう。

専業主婦(主夫)のお客様については、配偶者の同意が得られれば、お申し込みが可能です。

引用元:キャネット公式サイト

ただし「キャネット」には近畿地方と九州地方(東北にも支店あり)にも同名の会社が存在し、同名のキャネットが営業するエリアにお住まいの方は「北海道キャネット」に申し込めない模様。

つまり、北海道キャネットに申し込めるのは北海道の他、関東エリア等にお住いの方に限られます。

また「キャネット」が取り扱うのはカードローンではなく証書貸付、つまり基本的には「一度借りたら返済のみを行う」タイプのローンとなります。

ちなみに近畿地方や九州地方のキャネットは、配偶者貸付に対応していないようです。

| 金利(年) | 15.0%~20.0% |

| 利用限度額 | 最大300万円 |

| 借入までの時間 | 最短即日 ※来店契約の場合 1週間~ ※遠方の場合 |

| 毎月の返済額 | 3,000円~ ※借入額10万円以下の場合 |

| 申込条件 | 20歳以上の本人または配偶者に安定した収入のある方 |

| 備考 | |

| ・ブラック状態の方への融資に定評あり ・配偶者貸付に対応 | |

地方銀行や信用金庫が専業主婦OKのカードローンを取り扱っていることも多い

ここまで紹介した申込先以外にも、「地方銀行」や「信用金庫」が専業主婦対応のカードローンを取り扱っていることは多いです。

その多くは当該金融機関の口座開設を必要とするものの、普段から地方銀行や信用金庫の口座を使用している方であれば、特に問題はないでしょう。

- 地銀や信金をメインバンクとして使用している

- ここまで紹介したローンに、いまいちピンと来るものがなかった

という場合には、お住まいの地域に根差した金融機関のカードローンをチェックしてみるのもおすすめです。

ただしすべての地方銀行や信用金庫のカードローンが、専業主婦の申し込みを受け付けているわけではないため注意が必要です。

専業主婦が「審査なし」で安全に即日融資を受ける裏技とは

実は専業主婦であっても、何らかの「担保」(いわゆる借金のカタ)を用意できれば、正当な方法かつ無審査でお金を借りられる可能性があります。

ここからは、専業主婦の方が「審査なし」で安全に即日融資を受ける方法について、簡単に解説していきます。

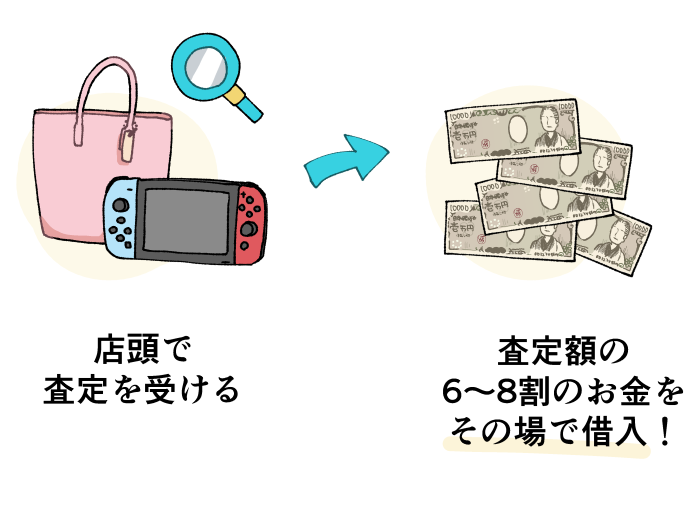

質屋を利用すれば預け入れた品物の価値に応じたお金を借りられる

質屋とは「価値のある品物」を預け入れることで、その価値に応じたお金を借りられるお店です。

品物の価値に対しいくらくらいのお金を借りられるかは、預け入れる物品やお店によって異なるものの…。

大手チェーンである「大黒屋」は、査定額の6~8割程度を目安としているようですね。

買取査定金額(今現在の相場)の6~8割程度が質預かり査定金額の目安となります。

引用元:大黒屋公式サイト

「売ったら5万円になるもの」を預け入れられたなら、3万円~4万円程度を借りられる計算となります。

質屋に預け入れられるものはブランドバッグから時計、アクセサリといった定番の品から、

- ゲーム機

- ガジェット(iPad・パソコン他)

と多岐にわたります。

そして質屋は無担保のカードローンと違い、価値ある品物さえ預け入れが可能なら、完全に無審査で利用可能。

また預けた品物に関しても、

- 所定の期間(一般に3ヶ月)以内に手数料を添えて借入額を返済し、品物を返してもらう

- 品物を諦める(この場合、借りたお金の返済は不要)

という2つの対応を選択できます。

「売ったらそれなりの値段になりそうな、価値ある品物」をお持ちなら、借入手段の候補に「質屋」を加えてみるのも良いでしょう。

ただし質屋を使って借りられる金額は、査定額(=買取価格)の6~8割程度。

「お金を返さない」ことを前提とするなら、最初から質入れではなく「買取(売却)」を選んだ方が良いでしょう。

定期預金を利用しているなら預金を担保にお金を借りられる

もしもあなたが各金融機関で「定期預金」(特に定期預金機能の付いた総合口座)を利用しているのなら、その預金を担保にお金を借りられる可能性があります。

この借入方法は「自動借入」「定期預金担保貸付(借入)」など、金融機関によってさまざまな名前で呼ばれています。

例えば「ゆうちょ銀行」の場合であれば、預け入れている定期預金の90%まで借入が可能とのこと。

現在の定期預金の預入額が100万円なら、90万円までの借入ができるわけですね。

- 借入額の制約があるとはいえ定期預金を解約せずに、必要なお金を借りられる

- あくまで「自分のお金」を担保に借りるため、カードローン等に比べると非常に低金利で借りやすい

- 総合口座の状態によっては、今すぐにでもお金を借りられる

といった利点を持つことから、定期預金を利用しているなら最優先でチェックしたい借入方法と言えるでしょう。

定期預金を担保にお金を借りる方法は、金融機関によって異なります。

詳しくは公式サイトや電話問い合わせ、あるいは直接窓口に出向く形でご確認ください。

うちの母(ほぼ専業主婦)も実際に、西日本シティ銀行の自動借入(定期預金担保借入)を利用してました。

ごく少額の入用であればスマホアプリの「後払い」を活用するのも手

「バンドルカード」「Kyash」といった一部のプリペイドカード機能を有するスマホアプリは、「後払い」のチャージに対応しています。

この機能を活用できれば、審査なしかつ即時に、Visaを使えるインターネット決済(≒クレカ決済が可能なネット決済)が可能となることでしょう。

ただしこれらのアプリの利用実績がない場合、最初に利用できる「後払いチャージ」の金額は3,000円~とごく少額。

また決済に使用できる場所も(プラスチックのカードを発行しない場合)ネット決済に限られるということで、活用できる場面は限られそうです。

どうしても急ぎの支払いが必要な、3,000円以下の公共料金や税金の支払いならワンチャン、と言ったところでしょうか…。

専業主婦のためのカードローンや借入先の選び方

ここからは専業主婦の方のため、具体的な借入先の選び方を解説していきます。

特別な理由がない限りは配偶者の同意も不要で金利も低い「銀行カードローン」がおすすめ

特別な理由がない限り、専業主婦の方がお金を借りたいと思ったなら、「銀行」を借入先に選ぶのが基本です。

理由は簡単で、後述の中小消費者金融会社と比較すると、

- 配偶者の同意が不要

(=配偶者の同意を証明する書類の用意も不要) - 婚姻関係を証明する書類が不要

- 金利が低い

といった利点を持つためですね。

ちなみに銀行で借りると配偶者の同意書などが不要となるのは、銀行に適用される法律の方が、消費者金融(貸金業者)に適用される法律よりもゆるいためです。

そのため何かよほどの事情(ブラック状態である、どうしても今日中にお金が必要である等)がない限りは、各銀行カードローンの中から申し込み先を探すのが良いでしょう。

ただしすべての銀行カードローンが、専業主婦の申し込みを受け付けているわけではありません。

→収入なしの専業主婦でも借りれる!おすすめの銀行カードローン9選

一回だけまとまったお金を借りたいなら「地銀などのフリーローン」等も一考

もしもあなたが「生活のために必要なお金を一時的に借りたい」…というより「特定の目的のために、まとまったお金を一度きり借りたい」とお考えなら、カードローンよりも、

- フリーローン

(原則として使い道が自由で、回数分割払い型のローン) - 目的ローン

(自動車ローン等、特定の目的のために使用できるローン)

といったローンを選んだ方が良いでしょう。

地方銀行や信用金庫の取り扱いであれば、上記のローンであっても専業主婦の申し込みを受け付けていることが多いです。

| カードローン | ・審査の結果、与えられた「利用限度額」の範囲内で何度でもお金を借りられる ・返済はリボ払い(定額分割払い) ・用途は原則として自由、使い道の証明も不要 |

| フリーローン | ・一度お金を借りたら回数分割払いで、返済のみを行うローン ・用途は原則として自由、使い道の証明も不要 ※取り扱いのない金融機関も多い |

| 多目的ローン | ・一度お金を借りたら回数分割払いで、返済のみを行うローン ・一般に趣味や旅行、冠婚葬祭などのために用いられる ・使い道を証明する書類の提出が必要な代わりに、フリーローン等より低金利で借りられることが多い ※取り扱いのない金融機関も多い |

| 目的ローン | ・自動車関連(自動車ローン)、教育関連(教育ローン)など特定の目的のために利用可能 ・一度お金を借りたら回数分割払いで、返済のみを行うローン ・使い道を証明する書類の提出が必要な代わりに、フリーローン等より低金利で借りられることが多い |

※ローンの名称や区分けは、金融機関によって異なる場合があります。

ただし都市銀行やインターネット銀行の多くは、フリーローンをそもそも取り扱っていないか、専業主婦の申込みを受け付けていないことが一般的です。

ブラック状態などの事情がある場合には中小消費者金融も候補に入るか

もしもあなたに、

- ブラック状態などの理由で、銀行カードローンの審査に通過できない

- 今日中に借入が必要

といった事情があるのなら、「配偶者貸付」に対応している消費者金融会社の利用も選択肢に入ります。

大手消費者金融(アコムなど)はどこも配偶者貸付に対応していないので、申し込み先はおのずと中小業者となりますね。

配偶者貸付とは簡単に言うと、配偶者との収入を合算して審査を受けるためのシステム。

そしてこのシステムを利用するためには、

- 配偶者の同意を示す書類

(一般に金融機関の公式サイトでダウンロード可能) - 婚姻関係を示す書類

(住民票や戸籍謄本など)

が必要となります。

「配偶者貸付」に対応している金融機関そのものが少ない上に、配偶者の同意や公的な書類が必要ということで、イマイチ利用しづらい制度ではありますが…。

中小消費者金融を選ぶ理由のある方にとっては、こちらも重要な選択肢となってくれることでしょう。

ちなみに配偶者貸付を使って借りられる上限額は、「夫婦合わせて、夫婦の収入の合計額の3分の1」までです。

消費者金融(貸金業者)に適用される法律は、銀行や信金に比べ何かと厳しいので、こういった差異が生まれています。

「銀行の審査に通過できない・配偶者の許可も取れない」なら質屋などが視野に入る

「銀行カードローンの審査に通過できない」「配偶者の同意を取れず、配偶者貸付も利用できない」という場合には、質屋などの利用が選択肢に入ってきます。

「売ったらそれなりの金額になりそうな品物」の預入さえ可能なら、質屋を活用することで、審査なし・配偶者の同意なしで現金を借りることができるでしょう。

専業主婦がカードローンへ申し込む場合の在籍確認(勤務先確認)について

ここからは専業主婦の方がカードローンへ申し込む上で気になるかもしれない、「配偶者の勤務先への在籍確認(電話確認)」の基本仕様について解説していきます。

専業主婦が申し込む場合ほとんどのカードローンは「在籍確認なし」

カードローンの審査を受ける上で不安要素となりやすい在籍確認(勤務先確認)。

こちらは一般に、申込者の勤務先に電話をかけ、「申込者が申込み情報通りの勤務先に勤めていること」を確認する審査過程を指します。

…ではあるものの専業主婦の方の場合、配偶者の勤務先への電話を含め、在籍確認は行われないことが一般的です。

専業主婦の方は、在籍確認はございません。

引用元:楽天銀行公式サイト

ということで後述の例外を除き、「在籍確認のせいで配偶者に借入がバレる」といった可能性について、心配する必要はないでしょう。

ただしPayPay銀行のみは例外的に「配偶者の勤務先に電話を掛ける可能性あり」

先の項目でも触れた通り、わたしが確認できている銀行の中で「PayPay銀行」のみは、専業主婦が申し込みを行った際に配偶者の勤務先に在籍確認を行う可能性があります。

配偶者に知られずカードローンを利用したいのなら、PayPay銀行への申し込みを避けた方が良いでしょう。

逆に言うとPayPay銀行を避ければ、在籍確認のせいで配偶者に借入を知られることはありません。

これは企業時代に狂ったように各銀行に電話を掛けた結果、得た知見です オホホ

ちなみに全国各地の地銀にもいろいろ電話を掛けましたが、「配偶者の勤務先に電話を掛ける」と回答した銀行はPayPay銀行だけでした。

【口コミを元に分析】専業主婦は意外とカードローンの審査に通りやすい?

専業主婦の審査はパート・アルバイトや自営業者の方らに比べ、有利に進むことが多々あります。

実際にわたしが所有している、楽天銀行スーパーローンの審査結果をまとめてみると以下のようになりました。

| 属性 | 審査結果 |

| ・年収0円 ・専業主婦 ・他社債務3社17万円程度 (ショッピングリボ) ・2年以内に1ヶ月程度のクレカ延滞 | ・金利14.5% ・限度額50万円 |

| ・年収150万円 ・派遣社員 ・他社債務などなし | 審査落ち |

| ・年収200万円 ・アルバイト ・他社借入1件30万円 | 審査落ち |

この例では「年収以外の不安要素のない派遣社員」よりも、「他社債務や信用情報に問題のある専業主婦」の方が、格段に良い審査結果を受け取っていると分かりますね。

もちろん審査基準は金融機関によって異なるため、すべてのカードローンの審査において「専業主婦の審査が有利」と言うことはできませんが…。

支払い能力に不安のある独身の方らに比べると、専業主婦の方が審査通過を狙いやすいということは珍しくありません。

もう少し踏み込んで言うと、銀行カードローンでは「配偶者の扶養に入っている方(パートを含む)」であれば、少しばかり審査上の不安要素があっても、通過できることが多い印象です。

「旦那に内緒」で専業主婦がカードローンを利用する上での注意点

ここからは専業主婦の方が、何かしらの事情あって「配偶者に知られずお金を借りたい」という場合の注意点について解説していきます。

自宅への郵送物は原則として回避できない!可能なら「いつもの銀行」を利用したい

専業主婦の申し込みを受け付けている銀行カードローンは、基本的に「郵送物なしでの契約」に対応していません。

契約後には「簡易書留」で、必ずローンカード(ATMで入出金を行うためのカード)が送られてくるとお考えください。

そのため「必ず配偶者や家族に知られずお金を借りたい」なら、

- 重要な書類が送られてきてもおかしくない、「いつも使っている銀行」から借りる

- 突然銀行から重要な書類が送られてきてもおかしくないような、言い訳を考えておく

(友達に勧められて口座を開いた、等でしょうか)

といった対応を取る必要があります。

例外的に「PayPay銀行カードローン」はすでにキャッシュカードをお持ちなら、郵送物なしで契約できるのですが…。

ここは審査の際、配偶者の勤務先に電話を掛けるんですよね…。

ちなみに簡易書留は原則として、遅くとも17時までに配達されます(再配達希望時を除く)。

共有の口座を使って返済をすると出金履歴を不審に思われる可能性がある

夫婦共同で使用している口座を用いてカードローンを利用すると、振り込みや引き落としの履歴をきっかけに、借入が発覚する可能性があります。

この事態を避けるためには、

- 自分専用の口座を登録して借入・返済を行う

- 口座を登録せず、ATMのみを用いて借入・返済ができるカードローンを選択する

(ひめぎんカードローン等)

といった対応を取るのが良いでしょう。

もし延滞などの問題を起こすと自宅に督促状などが届く可能性がある

カードローンの借入中に長期延滞などの問題を起こすと、

- 自宅の固定電話への連絡

- 自宅への督促状(とくそくじょう)の送付

といった対応を取られる可能性があります。

カードローンは返済不能に陥らない程度、できれば最短期間で返せる範囲で、最小限のみ利用しましょう。

収入なしの専業主婦でも使えるカードローンについてのよくある質問と回答

ここからは、専業主婦の方のためのカードローンの利用に関する、よくある質問にお答えしていきます。

専業主婦がカードローンを利用する場合の限度額はいくらまでですか?

金融機関によって異なりますが、銀行カードローンの場合は「10万円~50万円」であることが多いです。

楽天銀行やイオン銀行は、専業主婦の限度額が「最大で50万円」となることを公式サイトに明記していますね。

専業主婦が2社やそれ以上でカードローンを利用することはできますか?

はい、審査に通過できれば可能です。

ただし「借りすぎ」にはくれぐれもご注意ください。

アイフルやプロミス等が専業主婦の申し込みを受け付けていないのは何故ですか?

理由は公開されていないものの、シンプルに手続きが大変だから(そしてそれに見合ったリターンを得づらいから)ではないでしょうか。

先述の通り貸金業者(消費者金融会社)が専業主婦にお金を貸すためには、原則として

- 配偶者の同意を確認できる書類

- 配偶者との婚姻関係を証明できる書類

の確認が必要です。

毎日大勢の申込みをさばいている大手消費者金融が、これらの手続きや、それに関連するトラブルに対応することはおそらく簡単ではありません。

どこか1社が他社から抜け出す形で配偶者貸付を始めたなら、今後変化が生じる可能性もありますが…。

今のところは各社が目を見合わせる形で、「専業主婦に融資は行わない」という姿勢を保っている状況ですね。

2010年に貸金業法が改正されるまでは、大手消費者金融も専業主婦に融資を行ったと聞いていますが…。

貸金業の制約が厳しくなった今、それも難しくなったといういきさつがあるようです。

専業主婦が必ず借りれる審査の甘いカードローンはありますか?

「質屋」や「定期預金担保貸付」を利用できる方(≒借入に必要な担保を提供できる方)であれば、審査なしで現金の借入が可能です。

また無担保の借入(カードローンや中小消費者金融の利用)には審査が必要なため、「必ず借りれる」とは言えませんが…。

「複数の他社債務がある」「ブラック未満の延滞記録がある」という専業主婦の方の審査通過例は、楽天銀行スーパーローンにて確認済み。

また配偶者の同意が必要ではあるものの、「北海道キャネット」はブラック状態の方の審査通過報告が多い申込先となっています。

収入なしの専業主婦でも使えるカードローンについてのまとめ

- 専業主婦が自分の名義でお金を借りたいなら、基本的に銀行カードローン(場合によってはフリーローン等)を選択することになる。

特に楽天銀行スーパーローンやイオン銀行カードローンなどは、口座開設不要で申し込みやすい - 消費者金融会社(貸金業者)は法律の制約上、専業主婦の借入が非常に面倒。

「配偶者の同意」や「婚姻関係を証明する書類」が必要となるため、銀行から借りられない理由がある方のみ候補に入れる形となるか - 担保に入れられる品物や預金があるのなら、質屋や定期預金担保貸付などを利用するのも一考

専業主婦の方が申し込めるカードローンは自分で収入を得ている方に比べると限られる一方、決して選択肢がないわけではありません。

自身の状況(いつまでにお金が必要か、配偶者の許可を得られるか)などを踏まえた上で、あなたに合った申込先を選んでみてくださいね。

| 楽天銀行スーパーローン | イオン銀行カードローン | 愛媛銀行「ひめぎんクイックカードローン」 | 北日本銀行「スーパークイカ」 | SBI新生銀行カードローン | セブン銀行カードローン | PayPay銀行カードローン | 第四北越銀行「カードローンASCA」 | 大分銀行「ハッピーカードローン」 | 鹿児島銀行「カードローンS」 | |

| イメージ | | | | | | | | | | |

| 上限金利 ※低いほどお得 | 14.5% | 13.8% | 14.6% | 14.8% | 14.8% | 15.0% | 18.0% | 14.8% | 14.5% | 14.5% |

| 専業主婦の限度額 | 50万円 | 50万円 | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし | 明記なし |

| 口座開設 | 不要 | 不要 | 不要 | 不要 | 不要 | 必須 | 必須 | 不要 | 不要 | 不要 |

| 他行口座での引き落とし | OK | OK | 不可 ※他行ユーザーはATMで返済 | 不可 ※他行ユーザーはATMで返済 | OK | 不可 | 不可 | 不可 | 不可 | 不可 |

| 備考 | 他社債務あり+信用情報にキズありの通過例あり | 上限金利が低い◎ セブン銀行ATM不可 | 30日間無利息 全国から申し込みOK | 30日間無利息 全国から申し込みOK | 30日間無利息 入会特典あり | セブン銀行ユーザー向け | 配偶者の勤務先に在籍確認 | 地域制限あり | 地域制限あり | 全国から申し込みOK |

| 詳細 | | | | | | | | | | |

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。