このサイトを含め、どこかで「どう見ても年収の3分の1を超えるお金を借りているのに、カードローンの審査に通過している人の口コミ」を見たことのある方は多いでしょう。

もちろん口コミ自体がでたらめな可能性もある一方、「総量規制オーバー(あるいはそう見える)状態での審査通過」が存在することも事実です。

と言うことで今回は証拠付きの実例も添えつつ、総量規制の基本のルールや例外等についてまとめました。

目次

そもそも総量規制とは?実際の法律を分かりやすく解説します

カードローン関連の口コミを読んでいると、総量規制のルールについて誤解している方がかなり多いことに気づきます。

ということでまずは「実際の法律」というこれ以上ない根拠から、総量規制について分かりやすく解説していきます。

前提として総量規制は「貸金業者の貸付」にのみ適用される

そもそも一般に総量規制と呼ばれるのは、以下の「貸金業法」に基づく貸付制限です。

根拠のために条文を引用したけど、全部読む必要はないよ!

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(中略)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(中略)をいう。引用元:貸金業法

なんて?

…ということで上の内容を要約すると、

- 貸金業者は業界全体で、個人に対し年収の3分の1を超えるお金を貸してはならない

となるわけですね。

「他の貸金業者からの借入も確認した上で」年収の3分の1超を貸してはならない、というのが「総量」規制と呼ばれる所以でしょう。

ちなみに「貸金業者」とは、主にプロミスやアイフルといった消費者金融会社などを指します。

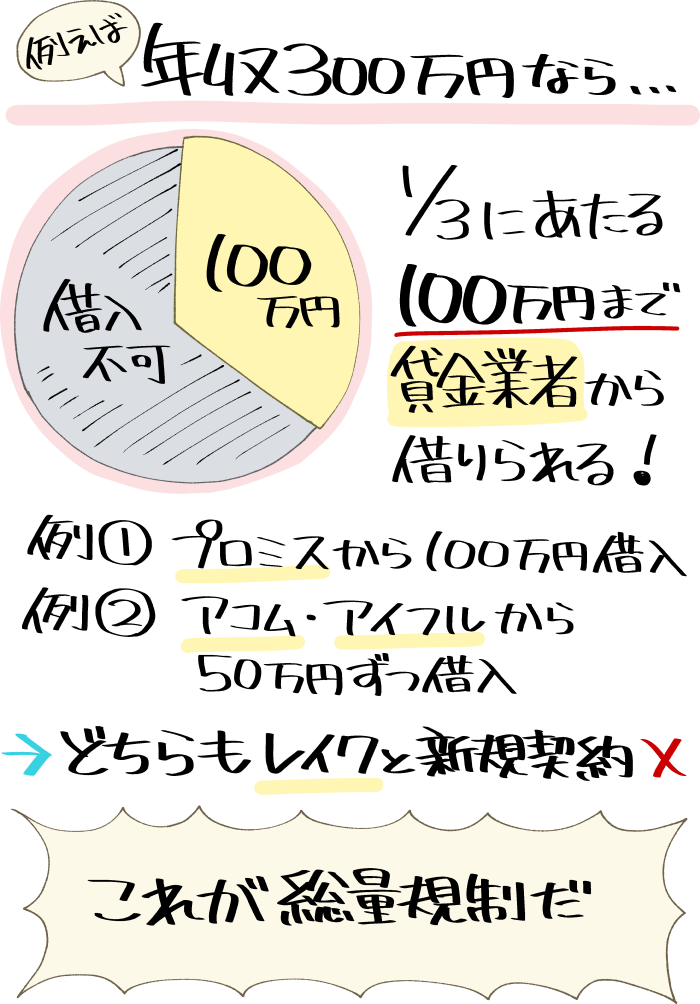

例えば年収300万円の方が、

・プロミスから50万円

・アイフルから50万円

を借入済みなら、新たに貸金業者からお金を借りることは原則としてできません。

ちなみに貸金業者には「個人信用情報機関へ照会を行い、返済能力を調査する(=審査する)こと」が義務付けられています。

他社借入を隠すことはできません。

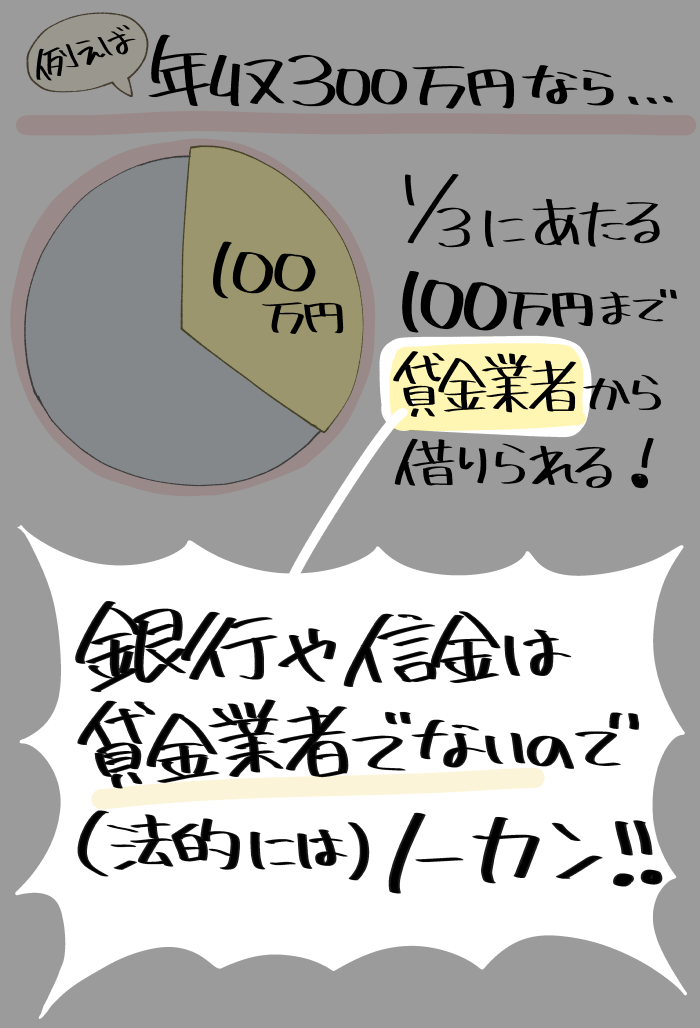

銀行や信用金庫・労働金庫などは「貸金業者」ではないのですべて総量規制の対象外

ご存じの方も多いとは思いますが、上に挙げたのは貸金業者を縛る「貸金業法」の内容。

貸金業者とは所定の貸金業登録を済ませた業者(主に消費者金融)のことで、

- 銀行法が適用される銀行(ネット銀行等を含む)

- 信用金庫法が適用される信用金庫

- 労働金庫法が適用される労働金庫

- その他、預金機能を備えた金融機関(JAバンク等)

は含まれません。

つまり銀行などのカードローンは総量規制に縛られないため、個人に対し年収の3分の1を超えるお金を貸しても良いというわけです。

実際住信SBIネット銀行カードローンあたりでは、「年収の2分の1近くの限度額が適用された」という口コミも多いです。

また「借入先が貸金業者ではない」借入は、総量規制においてもノーカウント扱いとなります。

例えば年収300万円の方が新しく「アコム」に申し込もうとする場合、

- プロミス(貸金業法)にて100万円の債務がある場合には、ほぼ100%審査落ち

- 銀行にて100万円の債務がある場合には、審査に通過できる可能性あり

というギャップが生じます。

「総量規制オーバーなのに借りれた」と思われがちな状況は、主にこの仕様のせいと思われます。

要するに「借入額が年収の3分の1を超えているが、総量規制には触れていない」という状況は普通に存在するわけですね!

→年収の3分の1を超える借入があっても審査に通過できた口コミ

ショッピングリボは「貸付」に当たらないので総量規制の対象外

クレジットカード会社(信販会社)との取引については、

- ショッピング枠については「割賦販売法」

- キャッシング枠については「貸金業法」

が適用されます。

割賦販売法とは、「分割払い」や「後払い」を縛る法律ですね。

つまり法律上「借入ではなく後払い」扱いとなるショッピングリボや分割払いに、「貸金業法」は適用されません。

銀行カードローンと同様、「年収300万円の人に100万円のショッピングリボ債務がある」場合でも、新しく貸金業者の審査に通過できる可能性があると言えます。

注意!法律上の問題はなくても審査で無視されるわけではない

銀行などのカードローンやショッピングリボは、貸金業法の対象外。

…ではあるものの、それらの債務が支払い能力を圧迫することは確かです。

そのため多額の銀行カードローン残高やショッピングリボを理由に、消費者金融の審査に落ちてしまうこと自体は珍しくありません。

これまで見てきた感じだと、プロミスは総量規制の対象「でない」債務も、厳しめにチェックしている印象です。

逆に言うとその他の消費者金融(特にアイフル)は、総量規制の対象「でない」債務にわりと寛容な傾向にあります。

借入額が同じでも、「借入先」によって審査結果が変動する可能性があるわけですね。

つまり総量規制の対象となるのは主に「消費者金融やクレカのキャッシング枠」

ここまでの内容をまとめると、総量規制とは

- 【消費者金融やクレジットカードのキャッシング枠】からの借入合計が、年収の3分の1を超えてはならない

制約ということに。

銀行カードローンやショッピングリボが対象に含まれないことから、意外とガバガバなことが分かるかと思います。

実際「銀行にも総量規制を導入するべきでは?」という動き自体はあったのですが、現状は上の通り…というかんじですね。

年収の3分の1を超える借入があっても貸金業者の審査に通過できた口コミ

ここからは「年収の3分の1を超える借入があるものの、総量規制に接触せず貸金業者の審査に通過できた」実際の口コミを紹介していきます。

情報の信憑性を確保するため、「申し込み・契約が事実であると確認できる画像」も頂戴&掲載していますよ!

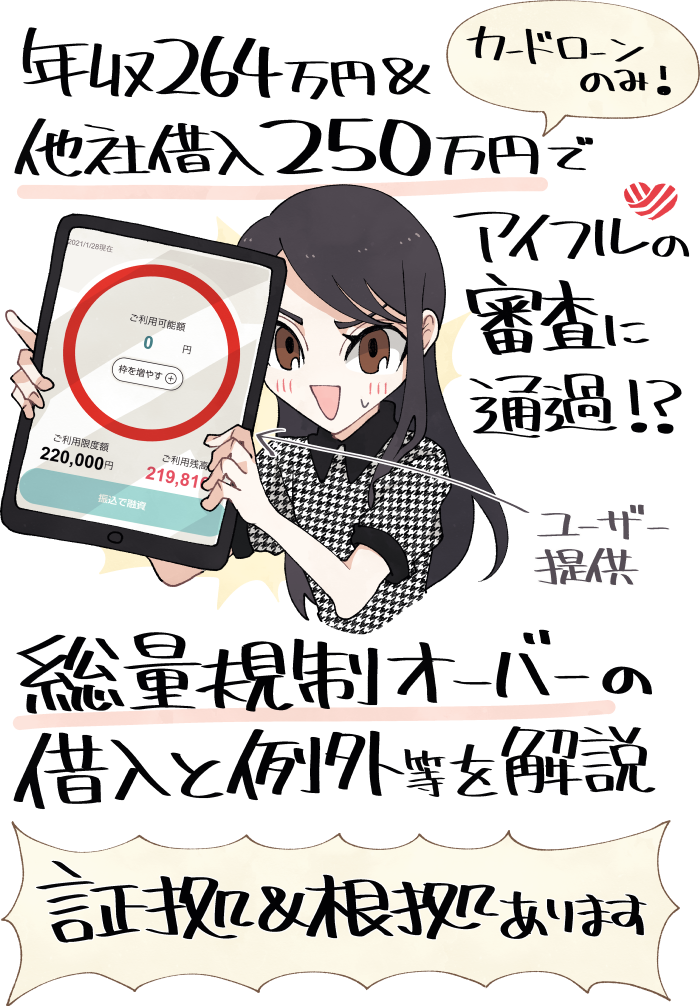

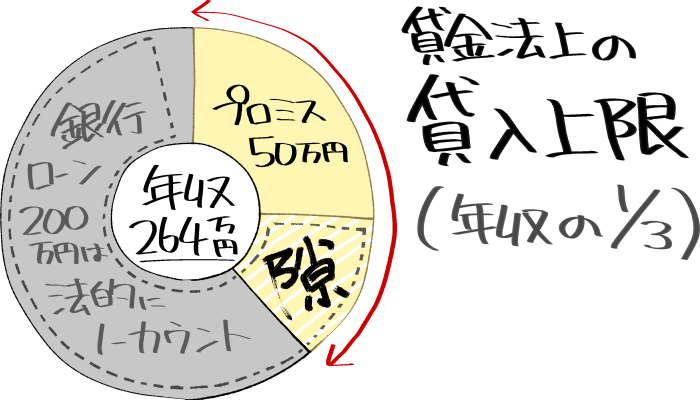

年収264万円・他社借入250万円でアイフルの審査に通過できた方の口コミ

まず紹介するのは、なんと申告年収264万円、かつ250万円の他社借入がありながら、「アイフル」の審査に通過できた方の例です。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・20代 ・会社員 ・年収500万円 ・他社債務3社250万円 ┣プロミス50万円 ┣常陽銀行50万円 ┗つくば銀行150万円 |

信用情報 |

| 問題なし |

契約内容 |

| ・金利18.0% ・限度額22万円 |

借入の理由 |

| 他社キャッシングの返済が追いつかなかった為 |

審査に関する不安 |

| 他の金融機関でもキャッシングをしていた アコムの審査に落ちたあとだった |

自由な口コミ・感想 |

| 審査がスピーディーで良かったです。 |

この方の他社借入は年収の9割を超えていますが、よく見てみると貸金業者からの借入は「プロミスの50万円」のみ。

年収264万円の方が貸金業者から借りられるのは合計88万円くらいまで…ということで、

- プロミスで借りている50万円

- 今回アイフルから与えられた22万円

を足しても、総量規制には達していないことが分かります。

銀行からの借入は(少なくとも法律上は)ノーカン!ノーカンです!

消費者金融ではこのように、「実際の債務額にかかわらず、総量規制に接していなければ」審査に通過できる場合があります。

似たような内容なので割愛しますが…。

他にもアイフルでは「年収の8割以上の債務があるが審査に通過できた」という報告があります。

アイフルは大手消費者金融の中でも、特に「総量規制に接しない他社借入」に寛容と見て良いでしょう。

アイフルのスペックについて詳しく見る

.png)

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 初回最大30日間無利息

※3 申込内容に不備があれば電話確認

※4a WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合

※4b 口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 借入までの時間 | 最短18分 ※土日祝日を含む ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 毎月の返済額 | 4,000円~ ※借入額10万円以下の場合 ※参考元:公式サイト |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 備考 | |

| ・初回最大30日間無利息 | |

年収500万円・他社借入250万円でアコムの審査に通過できた方の口コミ

続いて紹介するのは、「年収500万円・他社借入250万円」という状況でアコムの審査に通過できた方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・30代 ・会社員 ・年収500万円 ・他社債務1社250万円 (銀行カードローン) |

信用情報 |

| 問題なし |

契約内容 |

| ・金利14%台 ・限度額160万円 ※ショッピング枠60万円も付帯 (ACマスターカード) |

このローンを選んだ理由 |

| FXを始めるために資金が必要だったから借りました。元々アコムは前から使用していて一回すべて完済しています。160万円借りれましたが当初は50万円あれば十分でしたが投資がかさみ結局限度額一杯まで借りました。 |

審査に関する不安 |

| かなりの借金で借りれるか不安でしたが消費者金融からは借りてなく銀行とショッピングのみのクレジットカードだけだったのが幸いだったかもしれません。 |

自由な口コミ・感想 |

| アコムは非常に使いやすいし、借りやすいし問題はないです。 昔のように金利も高くなく、使い勝手はいいですが、銀行に比べるとやはり見劣りはします。銀行系のカードが作れない方にはどの消費者金融よりも良いと思います。クレジットカードも作れるので。 ただMasterCardしかないのはやはり痛いですね。自分的にはVISAが良かったのですが、仕方ないです。 |

先に紹介したアイフルの例と比べるとインパクトが薄いかもしれませんが、こちらも年収の半分に達する債務を抱えた状態での審査通過ですね。

またこちらの例で注目したいのが、しょっぱなから160万円という高限度額が適用されている点。

この一例だけを見ても、アコムはどうやら銀行からの、年収の半分にも達する債務をさほど重視していないことが分かります。

アコムのスペックについて詳しく見る

.png)

| 金利(年) | 3.0%~18.0% ※最大利息は月1.5%程度 |

| 利用限度額 | 1万円~800万円 |

| 借入までの時間 | 最短20分 ※土日祝日を含む |

| 毎月の返済額 | 5,000円~ ※借入額5万円以下の場合 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

| 備考 | |

| ・契約日の翌日から30日間無利息 ・クレジット機能付きの「ACマスターカード」も選択可能 | |

ただし大手消費者金融は、他社借入の「件数」を重視する傾向にあります。

主な債務が銀行によるものであっても、他社借入が4件以上となると露骨に審査落ち報告が増えるため注意が必要です。

貸金業者からの借入であっても「ノーカン」や「例外」となる場合もある

総量規制は「貸金業者からの借入」に適用される制限。

ですが実は貸金業者からの借入であっても、総量規制が適用されなかったり、一時的に見逃してもらえたりする場合があります。

住宅ローンや自動車ローンなどは総量規制の「適用除外」(対象外)

貸金業法第十三条の二は、「住宅資金貸付契約その他の内閣府令で定める契約」が「個人過剰貸付契約」に含まれないこと、つまり総量規制にカウントされないことを明記しています。

その内容は主に、

- 住宅ローンをはじめとする、不動産のためのローン

- 自動車ローン

- 高額療養費のための借入

ですね。

消費者金融で住宅ローンを組む人がどれだけいるかはさておき、これらの「高額契約が前提となりやすいローン」に、総量規制は適用されません。

- 不動産の建設若しくは購入に必要な資金又はその改良に必要な資金の貸付け

- 上記のつなぎ資金の貸付け

- 自動車購入時の自動車担保貸付け

- 高額療養費のための貸付け

- 手形(融通手形を除く。)の割引を内容とする契約

- 金融商品取引業者の行う有価証券を担保とした貸付けに係る契約

- 貸金業者を債権者とする金銭の貸借の媒介に係る契約

引用元:金融庁公式PDF

緊急の医療費やおまとめ・借り換えは総量規制の「例外」

総量規制の適用除外(対象外)の他に、総量規制の「例外」とされる取引が存在します。

こちらは一切ノーカン扱いとなるわけではなく、

- 借入額そのものは、総量規制の制限にカウントされる

- ただしすでに貸金業者からの借入が年収の3分の1に達していても、新規契約を結べる可能性がある

という性質のものですね。

個人の方にとって身近な内容で言えば、

- おまとめ・借り換えローン

- 緊急医療費のための借入

- 配偶者貸付

(一部の中小消費者金融でのみ利用可) - 個人事業主向けの融資

(プロミスの自営者ローン等がコレ)

が該当します。

- 有価証券担保貸付け

- 居宅又は生計を維持するために不可欠な不動産以外の不動産を担保とする貸付け

- 売却を予定している不動産の売却代金により返済される貸付け

- 借り手に一方的に有利となる借換え

(1月の負担・総返済額が減少し、追加担保・保証がないこと等が要件) - 緊急の医療費のための貸付け

- 配偶者と合算して年収の3分の1以下の貸付け(配偶者の同意が要件)

- 個人事業主向けの貸付け

- 新たな事業を開始するために必要な資金の貸付け

引用元:金融庁公式PDF

実際にプロミスに「総量規制の例外」があるのか聞いてみた

「総量規制の例外とか言うけれど、それって大手でも適用されるの?」と疑問に思ったので、実際にプロミスに電話を掛けて訊いてみました。

緊急の医療費は総量規制の例外と伺ったのですが、それはプロミスでも同様でしょうか?

はい、緊急の医療費でしたら例外の扱いとなります。

その場合、入院の証明書などは必要でしょうか?

あまり例がないので今の時点ではお答えしかねるのですが…。

担当者の判断によるとは思いますが、おそらくは必要ないだろうと思います。

適用されるんだ……!?(驚き)

ということで、総量規制の例外(または適用除外)となる借入を希望する場合には、事前に金融機関側に事情を伝えておくと良いでしょう。

ただし申し込み先の金融機関や担当者によっては、「総量規制の例外」等に対応してもらえない可能性もあります。

そもそも審査に通過できるのかという問題もありますしね。

この借入や債務は総量規制の対象になる?カンタン早見表

「この債務は総量規制にカウントされる?」という疑問にお答えするべく、債務ごとの早見表を作ってみました。

| 消費者金融の各種ローン (個人向けで目的が自由なもの) | 総量規制の対象 ※状況によっては例外扱い |

| 消費者金融の各種ローン (個人向けで目的が限定的なもの) | 自動車ローン・住宅ローンは原則除外 おまとめローンは例外 その他は原則として総量規制の対象 |

| クレジットカードのショッピングリボ (ACマスターカード含む) | 総量規制の対象外 (法律的に「貸付」でない) |

| クレジットカードのキャッシング枠 | 総量規制の対象 ※状況によっては例外扱い |

| クレジットカード会社のカードローン等(目的が自由なもの) | 総量規制の対象 ※状況によっては例外扱い |

| ショッピングローン ディーラーの自動車ローン 携帯電話の分割払い その他店頭で組める分割払い等 | 総量規制の対象外 (法律的に「貸付」でない) |

| 銀行や信金など、預金機能のある金融機関のすべてのローン | 総量規制の対象外 (貸金業者ではない) |

| 日本学生支援機構の奨学金 | 総量規制の対象外 (貸金業者ではない) |

| 個人事業主への融資(貸金業者) | 総量規制の例外 ※事業者向けのローン商品を選択する場合に限る |

| 行政の融資制度 (生活福祉資金貸付制度、国の教育ローン等) | 総量規制の対象外 (貸金業者ではない) |

紛らわしい点と言えば、ショッピングローン等の「ローンという名前が付いているのに、法律的には割賦販売」にあたる取引でしょうか。

何にせよ総量規制の対象となるのは、基本的に「消費者金融またはクレジットカードのキャッシング枠の利用分」と考えて良さそうです。

「このローン/債務はどうなの?」といった質問があれば、コメント等でお気軽にお尋ねください!

総量規制オーバーでも借りれた(?)場合についてのまとめ

- 消費者金融では「年収の3分の1以上の債務があるのに審査に通過できる」場合が確かにある。

ただしその実態の多くは「借入先が銀行等であり、総量規制に接していないから - 緊急医療費のための借入等の事情があるなら、本当に総量規制に接していても契約を結べる可能性はある

- 基本的に総量規制の対象となるのは「消費者金融またはクレカのキャッシング枠」の利用分と考えてよい

「年収の3分の1を超える債務があるのに消費者金融の審査に通過できた」というケースは、

- 銀行等からの借入により、債務が年収の3分の1超であっても総量規制に達していない

- 総量規制の例外や適用除外が認められた

の2つに分けられます。

…がプロミスへの問い合わせ結果から察するに、多くの「総量規制オーバーっぽく見える審査通過」は前者、つまり「実際には総量規制に達していない」場合と見て良いでしょう。

まあ実は「どう見てもマジで総量規制オーバー」という口コミもあるっちゃあるのですが…。

再現性が不明&金融機関から怒られそうなので一応伏せておきます。

でもダメ元で相談すると臨機応変に計らってもらえる可能性もある…かも?

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。