自己破産者を含むブラック状態でも、審査に通過できる可能性がある「デポジット型のクレジットカード」。

「今すぐカードが欲しいが、普通の審査には通らない」という方はもちろん、ブラック明けを見越して信用情報を作っておきたい…という場合にも有用です。

今回はそんな「デポジット型のクレジットカード」に焦点を当て、具体的な申込先候補をまとめてみました。

目次

全6種類!2026年現在のデポジット型クレジットカードの一覧と比較

それでは早速、現在申し込める6つのデポジット型クレジットカードとその違いについて見ていきましょう。

以下の表は「年会費が安い順」に並べています。

「Nexusカード」は年会費安め&審査に通過できた破産者の口コミも多い

Nexusカードは1,375円という、最も安い年会費で作成できるデポジット型クレジットカード。

特徴はやはり、「自己破産の後でも審査に通過できた」といった口コミの多さですね。

自己破産から1年半ですが…

— 若葉2895🌟自己破産済🌟クレヒス積み中🌟毎月15万円 投資信託🌟双極性障害 (@povo_povo) December 26, 2025

突然のクレジットカード引き落とし連絡に、めちゃくちゃビックリしました

こんな金融ブラックを赦してくれた

Nexusカードでした

引き落とし通知はこんなに心に来るのか…自己破産前はよく耐えていたなあ pic.twitter.com/WP1qnDK722

2019年破産申請すること苦節4年半、遂に妻名義でない自前のクレカを発行した(ネクサスカード(NEXUSカード))皆さまの如きエコノミックアニマルはどうせTOKYO在所エクセレントカンパニーカードしかお持ちではなかろうが、私は宮崎駅前に人知れず佇む小さい会社から一歩ずつ与信を刻んでゆくしかない pic.twitter.com/MnPI43orZm

— だっちゃん惨事 (@DCHDATCHANG) July 18, 2023

無事通りました〜🌸🌸🌸

— つらみちゃん😇詐欺に遭い破産 (@pL0ZvvCYj9Nh3tX) May 28, 2024

嬉しい!クレヒス積める!!

- 比較的軽いコストで入手できる

(限度額も5万円~選択可) - 最も重いブラック状態である「自己破産から5年以内」の人でも審査に通過できる可能性あり

といった理由から、デポジット型クレジットカードを選ぶ上で有力な申込先候補となってくれることでしょう。

ただしMastercardのタッチ決済やApplePay・Google Payに対応していないなど、機能面については注意したいところです。

ちなみにETCカードは、限度額10万円以上の場合のみ発行可能です。

年会費 | 1,375円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 独自ポイント |

|

発行元 | Nexus Card株式会社 |

申込条件 | 18歳以上で安定収入がある |

※ETCカードは限度額(デポジット額)10万円以上の場合のみ発行可

- 自己破産者等の審査通過報告の多い、デポジット型クレジットカード

┗デポジットの預け入れ方法は「審査通過・カード発行後の振込」 - 利用限度額(デポジット)は5万円~200万円の範囲で選択可

- 発行手数料1,100円

|  |

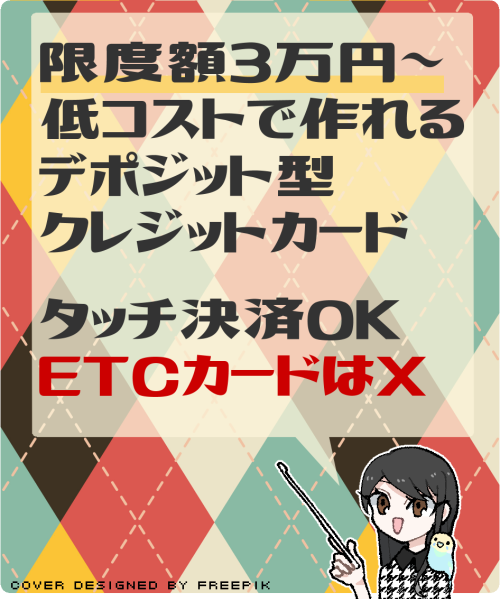

「modecca デポカード」は限度額3万円から作れるデポジット型クレジットカード

「modecca デポカード」はNexusカードと同じく、年会費1,375円・発行手数料1,100円のデポジット型クレジットカード。

Nexusカードと比べると、

- 限度額は3万円から選択できる

- JCBのタッチ決済を利用可能

といった点がポイントです。

その一方、

- 限度額にかかわらず、ETCカードは発行不可

- ポイント還元率は0.1%相当とかなり低い

(しかも1,000円につき1貯まるポイントを、500貯めないと使用できない)

ということで、一長一短といったところでしょうか。

「タッチ決済を利用したい」「限度額は3万円で十分」という方は、こちらのカードを選ぶのも良いでしょう。

ちなみにNexusカードと同様、ApplePayやGoogle Payには対応していないようです。

昨日、modeccaデポカードを申し込んでみたところ、本日無事に審査通過のメールが届きました。

— けろ@かずみんは永遠の1推し (@wsxVKH4NtZjYddA) March 7, 2025

ちなみに保証金額は200,000円です。

デポジット型のクレジットカードではありますが、クレジットカードが2枚になりました。

modeccaデポカードは家の決済用カードにする予定です。

年会費 | 1,375円 | 基本還元率 | 0.1% |

国際ブランド | JCB |

還元ポイント | 独自ポイント |

|

発行元 | モデルクレジット株式会社 |

申込条件 | 18歳以上(高校生等除く)の方で安定した収入のある方(大学生、専業主婦(夫)を除く) |

- デポジット型クレジットカード

┗デポジットの預け入れ方法は「審査通過に振込」 - 利用限度額(デポジット)は3万円~300万円の範囲で選択可

- 発行手数料1,100円

| |

「ニッセンレンJCBカード デポジット」はApplePayやGoogle Payに対応

「ニッセンレンJCBカード デポジット」は、2025年10月発行開始の新しいデポジット型クレジットカード。

- 限度額は10万円~30万円と自由度低め

- 年会費はNexusカード等より高い3,300円

ということで一見利用しづらいものの、Nexusカード等と違い、ApplePayやGoogle Payに対応しています。

できるだけ年会費を抑えつつ、スマホ決済も利用したいという場合には、「ニッセンレンJCBカード デポジット」が申込先候補となってくれるでしょう。

年会費 | 3,300円 | 基本還元率 | 0.5% |

国際ブランド | JCB |

還元ポイント | 独自ポイント |

|

発行元 | 株式会社ニッセンレンエスコート |

申込条件 | 18歳以上75歳未満(高校生を除く) |

- デポジット型クレジットカード

┗デポジットの預け入れ方法は「審査通過の振込」 - 利用限度額(デポジット)は10万円・20万円・30万円の中から選択可

|  |

デポジット型ライフカード(一般)は通常のライフカードに繋がる1枚

1.png)

2.png)

デポジット型クレジットカードの発行元は、あまり有名とは言えない信販会社であることが多いのですが…。

その例外と言えるのが、デポジット型のライフカード。

デポジット型カードで信用を積んだ後は、通常のライフカードへの切り替えも狙えるというのが、他社カードと比べた際の差別化点でしょうか。

またポイントシステム等は通常のライフカードと変わりないため、「お誕生月はポイント3倍」などの恩恵も受けられます。

ただし、

- 年会費は5,500円と高め

- デポジットと年会費は「現金を用意し、代金引換で」支払う必要あり

- 限度額は最大でも10万円

(20万円以上が必要な場合には要・ゴールドカードの選択)

と、コストや限度額の面では注意点が多いことも事実です。

ちなみにこちらのカードも、ApplePayやGoogle Payに対応しています。

自己破産してからデポジット制のライフカードをずっと使ってたんやけど、一年経って急に普通のクレカ作れますよって通知きて早速やったら通ったっぽい…

— TK (@ikxwd) March 7, 2023

ちなみに自己破産から一年しか経ってない😳😳 pic.twitter.com/6MAKODVVJx

.png)

年会費 | 5,500円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | LIFEサンクスプレゼント |

|

発行元 | 株式会社ライフカード |

申込条件 | 日本国内にお住いの18歳以上で、電話連絡が可能な方 |

※限度額10万円以上の場合のみ発行可

- デポジット型クレジットカード

┗デポジットの預け入れ方法は「カード受け取り時に代金引換」 - 利用限度額(デポジット)は3万円・5万円・10万円の中から選択可

- 弁護士無料相談サービス

- 入会初年度はポイント還元率1.5倍、お誕生月はポイント3倍

- シートベルト傷害保険

- 年間利用額に応じたポイントアップ

- 「L-Mall」経由のショッピングでポイントアップ

- 対象のレジャー施設や引っ越しサービスなどで優待

| |

デポジット型ライフカード(ゴールド)は国内空港ラウンジサービス等を利用できる

1.png)

2.png)

デポジット型ライフカード(ゴールド)は、デポジット型カードには珍しいゴールドカード。

他のデポジット型カードに比べると、

- 海外旅行保険、国内旅行保険、ショッピング保険が付帯

- 国内空港ラウンジサービスを無料で利用可能

といった利点があります。

一方で年会費は11,000円~と高額なので、基本的には保険やラウンジサービスを最重視したい方向けと言えるでしょう。

.png)

.png)

年会費 |

11,000円 ※限度額90万円以下 22,000円 ※限度額100万円以上 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | LIFEサンクスプレゼント |

|

発行元 | 株式会社ライフカード |

申込条件 | 日本国内にお住いの18歳以上で、電話連絡が可能な方 |

- 国内空港ラウンジサービス

- デポジット型クレジットカード

┗デポジットの預け入れ方法は「カード受け取り時に代金引換」 - 利用限度額(デポジット)は3万円・5万円・10万円の中から選択可

- 弁護士無料相談サービス

- 入会初年度はポイント還元率1.5倍、お誕生月はポイント3倍

- シートベルト傷害保険

- 年間利用額に応じたポイントアップ

- 「L-Mall」経由のショッピングでポイントアップ

- 対象のレジャー施設や引っ越しサービスなどで優待

:ゴールド限定特典

.png) | |

ラグジュアリーカードは富裕層向けカードにもかかわらずデポジット型を選択可能

ラグジュアリーカードは最低でも年会費55,000円を要する、名前の通りラグジュアリーなクレジットカード。

…なのですがこのカード、申込時に「デポジット型」を選択可能となっています。

他のカードと比べた際の特徴は、やはり

- コンシェルジュサービス、海外空港ラウンジサービス等のプラチナ相当の特典

- 最大限度額9900万円(!?)

といった部分でしょうか。

おそらくこのサービスは、法人を中心とする超高額決済の機会がある方向けと思われますが…。

デポジット型カードであることに変わりはないので、ここで紹介させて頂きました。

年会費 | 55,000円 | 基本還元率 | 1.0% |

国際ブランド | Mastercard |

還元ポイント | 独自ポイント |

|

発行元 | 株式会社アプラス |

申込条件 | 20歳以上(学生不可) |

- 24時間365日のコンシェルジュサービス

- 対象のレストランで2名以上でコース料理を頂いたとき1名分無料

(月2回まで) - 国内空港ラウンジサービス(同伴者1名も無料)

- 海外空港ラウンジサービス

(家族会員を含む・同伴者は有料) - 東急ホテルズ他、多くのホテル等で優待あり

┗対象ホテルなら平均総額55,000円相当の優待 - 会員限定のイベントへの招待

- 映画を無料で鑑賞できる「映画GIFT」を月1枚プレゼント

- SBI新生銀行ステップアッププログラム のプラチナ会員資格付与

- 特別感を演出する金属製カード

|  |

デポジット型クレジットカードの基本の仕組み

ここからはデポジット型クレジットカードの基本的な仕組みについて、簡単に解説していきます。

正直ここから先は、ある程度知識があるなら飛ばしていいよ!

年会費や発行手数料の支払いに加え「限度額と同額のデポジット」の預け入れが必要

デポジット型カードは年会費や発行手数料の支払いに前後して、「限度額と同額のデポジット(保証金)」を預け入れる必要があります。

例えば希望する限度額が10万円なら10万円、50万円なら50万円を用意し、預け入れる必要があるわけですね。

どのデポジット型カードを選ぶ場合であっても、これらの保証金は必ず現金で用意する必要があります。あらかじめご承知おきください。

用意できる現金を加味した上で、利用限度額を選ばなきゃいけないわけだ

ちなみに限度額(=保証金)は、各カードに定められた下限~上限の範囲内で自由に選択できますよ!

例えばNexusカードの場合は「5万円~200万円」です。

預けたデポジット(限度額と同額の保証金)は「円満解約なら」返金してもらえる

預け入れたデポジット(限度額と同額の保証金)は、言うなれば「信用のなさをお金で補った」もの。

そのためもしも、デポジット型カードの契約者が長期延滞をしたり、破産したりすると、デポジットは没収となります。

支払いが3か月遅延した場合、会員は、会員への通知なくして、当社が保証金を本規約に基づく一切の債務に充当しても異議ないものとします。

引用元:Nexusカード会員規約(PDF)

その一方、デポジット型カードを「円満に解約」できた場合には、入金したデポジット(保証金)は契約者に返金されます。

「いざとなったら没収できる保証金を預け入れてもらう代わりに、信用がない人にもカードを与える」というシステムが、デポジット型カードのキモと言っても良いでしょう。

当社は、本規約に基づく一切の債務が消滅していることを確認した後、日本国内の振替口座等への送金により保証金を返還するものとします。

引用元:Nexusカード会員規約(PDF)

一旦デポジットを預け入れたならプリペイドカードのような都度入金は不要

デポジット型カードのデポジット(保証金)はあくまで、「何か問題が起きたときに没収する用」のお金です。

そのため都度入金が必要なプリペイドカード等と違い、一旦預け入れたなら(支払い遅延による没収などがない限り)デポジットは減少しません。

そのためデポジットの預け入れさえ完了したなら、通常のクレジットカードと同じように、チャージ・入金の手間なく各カードを使用できます。

デポジット型クレジットカードを使うメリット

デポジット型クレジットカードの仕組みを把握したところで、これらのカードを使用する具体的なメリットについて踏み込んでいきましょう。

「カード会社にリスクがない」から信用がなくても発行できる可能性あり

デポジット型クレジットカードの審査が甘いとされるのは、発行元であるカード会社のリスクが限りなく低いため。

というのも会員に長期延滞・自己破産などの問題を起こされたなら、預け入れられたデポジットを没収すれば済むからです。

「信用がない人を相手にカードを発行しても損失がない」この仕組みのおかげで、自己破産者でも審査通過を狙えるというわけですね。

ちなみに軽いブラックならともかく、自己破産者から1年未満の方が作れるクレジットカードはほぼデポジット型だけと考えて差し支えありません。

ブラックにもいろいろあるわけだ

一部のデポジット型クレジットカードはETCカードの発行にも対応

一部のデポジット型クレジットカードは、ETCカードの発行にも対応しています。

「通常のクレジットカードの審査に通過できないが、ETCカードは必要」という方にとっても、デポジット型クレジットカードは有力な申込先候補となるでしょう。

カードによってはETCカードの発行に、一定の限度額が必要となりますでのでご注意ください。

| デポジット型クレカ | ETCカード |

| Nexusカード | 限度額10万円以上ならOK |

| modecca デポカード | 不可 |

| ニッセンレンJCBカード デポジット | OK |

| デポジット型ライフカード (一般・ゴールド) | 限度額10万円以上ならOK |

| ラグジュアリーカード | OK |

「ブラック状態が終わったとき」にそれなりの信用情報を残せる

デポジット型とは言え、クレジットカードはクレジットカード。

これらのカードを使った場合でも、信用情報機関に支払いの履歴(=信用情報)が記録されます。

この仕様を活かすことで、ブラック状態であってもデポジット型クレジットカードを使い、「良い信用情報」を獲得できるわけですね。

一般にブラック状態が終了する場合には、信用情報の保有期間(5年)のため「信用情報がまっさら」という事態に陥りがちなのですが…。

ブラック状態の間にデポジット型クレジットカードで実績を積めたなら、「良い信用情報」が残った状態で再出発が可能です。

年齢にもよりますが、ブラック明け直後を含む「信用情報なし」という状態は、審査が不利に進みやすいです。

事前に「良い信用情報」を獲得できていたなら、その状況を回避できるわけですね!

デポジット型クレジットカードのデメリット

デポジット型クレジットカードを使うメリットを確認したところで、ここからは申込み前に知っておきたいデメリットや注意点について見ていきましょう。

申し込みには「希望する限度額+α」の現金が必要

デポジット型クレジットカードを利用するためには、

- 年会費

- 発行手数料(必要なカードのみ)

- 限度額と同額のデポジット

の合計額を、あらかじめ現金で用意しておく必要があります。

その性質上仕方ないとは言え、初期費用がかさみやすいことが、デポジット型クレジットカードにおける最大の懸念と言えます。

ポイントの使い道が限定的なカードが多い

デポジット型クレジットカードの発行元は、小規模なカード会社であることが多いです。

(ライフカード等の例外もありますが)

結果として使い勝手の良いポイントサービスの提供が難しく、

- ポイントの還元率が低い

- ポイントの使い道が限定的

といった問題が発生しやすくなります。

特典やサービスには期待しづらい

デポジット型カードと通常のカードと比べると、どうしても年会費に対する特典やサービスが微妙という傾向は否めません。

またタッチ決済やスマホ決済など、「普通のクレジットカードに付いているサービス」を利用できないことも多いです。

まあ贅沢言っていられない人向けのカードということで ひとつ

デポジット型クレジットカードの選び方

ここからは全6種類のデポジット型クレジットカードの選び方について、簡単に解説していきます。

特にこだわりがないなら年会費の安いカードを選んでOK

特にカード選びにこだわりがなく、「審査に通過できて、最低限の決済をこなせればOK」なら、年会費の安いカードを選ぶ形で差し支えないでしょう。

現在のデポジット型カードの中では、

- Nexusカード

(年会費1,375円、発行手数料1,100円) - modecca デポカード

(同上)

の2つが、最も年会費の安い申込先候補となっています。

利用限度額は「2ヶ月分」を想定しておこう

デポジット型カードに限らず、クレジットカードの利用~引き落としまでには、最長で2ヶ月ほどの日数を要します。

つまり「カードを使って、限度額を圧迫しなくなるまで」には最長2ヶ月が必要ということで、各カードの利用限度額は「2ヶ月分」を想定しておくことが推奨されます。

例えば月10万円クレジットカードを利用したいなら、必要な限度額は20万円以上ということですね。

とは言えデポジット型カードの場合、あまり高い利用限度額を選択すると、初期費用がかさんでしまいます。

必要な限度額と、用意できるデポジットの兼ね合いを考えた上で、限度額や申込先を決定したいところです。

ETCカードを発行したい場合には申込先選びに注意

先にも触れましたが、デポジット型クレジットカードの場合、申込先や限度額によってはETCカードを発行できない場合があります。

ETCカードの取得を前提とするなら、相応の申込先とデポジットを選択しましょう。

| デポジット型クレカ | ETCカード |

| Nexusカード | 限度額10万円以上ならOK |

| modecca デポカード | 不可 |

| ニッセンレンJCBカード デポジット | OK |

| デポジット型ライフカード (一般・ゴールド) | 限度額10万円以上ならOK |

| ラグジュアリーカード | OK |

ニッセンレンの限度額は10万円~、ラグジュアリーカードの限度額は30万円~。

つまりデポジット型カードでETCカードを発行するには、結局最低10万円の預け入れが必要ということになります。

ETCは普通のお店より請求が遅いらしいから、そのへんの兼ね合いがあるのかもね

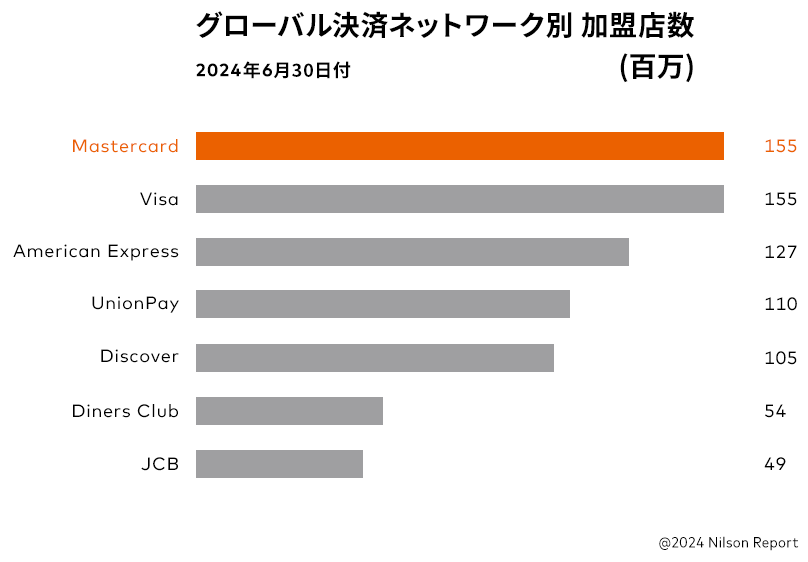

海外でカードを利用するならMastercardブランドが無難

現行のデポジット型クレジットカードの国際ブランドは、MastercardとJCBの二択ですが…。

海外でデポジット型カードを利用する可能性があるのなら、申込先にはMastercard(可能ならタッチ決済機能付きのもの)を選択すると良いでしょう。

理由は簡単で、海外での加盟店数(使えるお店の数)は、JCBよりMastercardの方が格段に多いためです。

▲全世界の加盟店数比較。

MastercardやVISAに比べ、JCBの加盟店数が非常に少ないことが分かります。

画像引用元:Mastercard公式サイト

デポジット型クレジットカードに関するよくある質問と回答

ここからは、デポジット型クレジットカードに関連するよくある質問にお答えしていきます。

デポジット型クレジットカードとデビットカードの違いは何ですか?

分かりやすい違いは「後払いかそうでないか」と「信用情報が閲覧・記録されるかどうか」です。

デビットカードとは「使った瞬間、口座から引き落としが行われるカード」。

つまり「ATMで現金を出金→お店で支払う」をショートカットしただけのカードということで、後払いのシステムではありません。

そのためデビットカードを利用する上で審査はありませんし、信用も不要。

そしてその利用状況が、信用情報として記録されることもありません。

これに対し、デポジット型を含むクレジットカードは「後払い式」。

そして後払いサービスの利用状況は、信用情報として記録されます。

良い信用情報の獲得を狙うには、デポジット型クレジットカードを含む「後払い」の決済は必須です。

逆に言うと単に支払い方法を確保したいだけなら、デビットカードを選んでもOKです。

| デビットカード | クレジットカード (デポジット型を含む) | |

| 基本システム | 使った瞬間、口座から引き落とし (預金がないなら支払い失敗) | 使用後、約1~2ヶ月後の引き落とし日に一気に支払い |

| 使えるお店 | 国際ブランド(Visa等)による ※国際ブランドなしのデビットカードもある ※継続的な支払い(年会費など)には利用できないことも多い | 国際ブランド(Visa等)による |

| 審査 | なし (後払いでないので) | あり (法律で義務付け) |

| 信用情報 | 記録なし | 記録あり |

デポジット型クレジットカードとプリペイドカードの違いは何ですか?

こちらもデビットカード同様「後払いかそうでないか」「信用情報が記録されるか」、そしてプリペイドカードの場合は「チャージが必要かどうか」も相違点の1つですね。

プリペイドカードとは、事前入金が必要なカード類のこと。

Visa等の国際ブランドが付いたプリペイドカードはクレジットカードと大体同じように使えますが、何らかの方法での「チャージ」が必須となっています。

ちなみにデビットカードにしろプリペイドカードにしろ、年会費などの継続的な支払いや、ガソリンスタンド等での決済には利用できないことも多いため注意が必要です。

デポジット型クレジットカードで審査落ちとなることはありますか?

はい、あり得ます。

自己破産から間もない方でも審査通過報告のあるデポジット型カードでも、

- 申込み条件(年齢など)を満たしていない

- 住所不定

- 延滞中の多額の債務がある

(※信用情報を見たら分かる) - 過去に申込先のカード会社で問題を起こしたことがある

等の場合には、審査落ちとなる可能性があります。

信用情報のチェックは割賦販売法で義務付けられていますからね…。

チェックした上で、ブラック状態の人を審査に通してはいけないとは言っていない

デポジット型クレジットカードでキャッシング枠を利用できますか?

いいえ。各デポジット型クレジットカードはいずれも、キャッシング枠の設定に対応していません。

そもそもが「信用がない人向けのカード」ということで、これはやむなしです。

デポジット型クレジットカードの限度額を契約後に増額できますか?

はい、限度額がすでに各カードの限度額の上限に達していなければ、契約後の増額も可能です。

ただし限度額を引き上げる場合には、増額分のデポジットの追加預け入れが必要です。

増額申し込みの方法については、各社公式サイトをご覧ください。

自己破産の直後でもデポジット型クレジットカードの審査に通過できますか?

100%作れる…とは言えませんが、Nexusカード等では「自己破産から1年未満」という方の審査通過報告も見受けられました。

審査なしのクレジットカードはありますか?

いいえ。すべてのクレジットカードには割賦販売法という法律で、「信用情報のチェックを含む支払い能力の調査」が義務付けられています。

「信用情報が極端に悪くても通過できる可能性があるデポジット型カード」ではなく、「審査自体が存在しないカード」をお探しなら、デビットカード等をお選びください。

闇クレジットカードとかないの?

闇の世界でしか使えなさそう(決済規格的な意味で)

デポジット型クレジットカードの一覧・比較とそのまとめ

現在6種類存在するデポジット型クレジットカード。

…とは言え「年会費の安さ」「必要な限度額」等で絞り込んでいけば、申込先選びはさほど難しくありません。

それぞれのカードを見比べて、希望に合った1枚を選んでみてくださいね。

年会費 | 1,375円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 独自ポイント |

|

発行元 | Nexus Card株式会社 |

申込条件 | 18歳以上で安定収入がある |

※ETCカードは限度額(デポジット額)10万円以上の場合のみ発行可

- 自己破産者等の審査通過報告の多い、デポジット型クレジットカード

┗デポジットの預け入れ方法は「審査通過・カード発行後の振込」 - 利用限度額(デポジット)は5万円~200万円の範囲で選択可

- 発行手数料1,100円

| |

ちなみに冒頭にいた「信用情報ちゃん」はここでもうちょっと見れるよ

最新の情報については各公式サイト情報をご確認ください。