積極的な広告や、曜日を問わず最短3分の即日融資で知られる「プロミス」。

それゆえ「スピーディに借りやすそう」という印象を抱いている方も多いかと思いますが、借りたお金を返済する方法についてはどうでしょうか。

今回は公式サイトを一見しただけでは少し分かりづらい、プロミスの返済方法や支払いの仕組みについて、できるだけ簡潔にまとめました。

.png)

| 金利(年) | 【2025年8月24日まで】 4.5%~17.8% 【2025年8月25日以降】 2.5%~18.0% |

| 利用限度額 | 【2025年8月24日まで】 1万円~500万円 【2025年8月25日以降】 1万円~800万円 |

| 借入までの時間 | 最短3分 ※土日祝日を含む ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 毎月の返済額 | 2,000円~ ※借入額5万円以下の場合 |

| 申込条件 | 18~74歳までのご本人に安定した収入のある方 ※高専生を含む高校生と収入源が年金のみの方を除く ※申込時10代の方は要・収入証明書類 |

| 備考 | |

| ・初回借入日の翌日から30日間無利息※ ・新規入会で最大1,000円相当の「Vポイント」プレゼント ・利息(月あたり借入残高に対し1.5%程度)に対し0.5%の「Vポイント」還元 | |

※メールアドレス登録とWeb明細利用の登録が必要です。

目次

1分で分かる!プロミスの返済方法の「最適解」

結論から言うと、プロミスを最も「損をせず利用する」方法は、「最短期間で返すこと」これだけです。

支払い不能に陥らない範囲で、「できる限り積極的に追加返済を行う」ことで、プロミスに支払うお金を軽減できることでしょう。

プロミスにおける毎月の返済額(最低返済額)とその決まり方

プロミスでは、毎月どのくらいの返済を行っていく必要があるのでしょうか。

まずはプロミスにおける毎月の返済額のルールについて、簡単に解説していきます。

プロミスでの最低返済額は「最後にお金を借りたときの残高」によって決まる

プロミスにおける毎月の返済額(最低返済額)は、以下のように「最後にお金を借りたときの借入残高」によって決定します。

| 最後にお金を借りた時の借入残高 | 最低返済額 |

| 30万円以下 | 「最後にお金を借りた時の借入残高」の3.61% ※1,000円未満は切り上げ |

| 30万円超~100万円未満 | 「最後にお金を借りた時の借入残高」の2.53% ※1,000円未満は切り上げ |

| 100万円以上 | 「最後にお金を借りた時の借入残高」の1.99% ※1,000円未満は切り上げ |

えっ?イマイチピンと来ない?それはそうだね…。

一目で分かる!借入額ごとの最低返済額(引き落とし額)

ということで、キリの良い借入額ごとの「毎月の最低返済額」を逆算して一覧にしてみました。これなら分かりやすいんじゃないか!?

| 最後にお金を借りた時の借入残高 | 最低返済額 |

| 5万円 | 2,000円 |

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

| 75万円 | 19,000円 |

| 100万円 | 20,000円 |

知っておきたいのは毎月の最低返済額が「最後にお金を借りたときの借入残高」によって決まること、つまり追加借入を行わない限り、毎月の請求額が一定という点でしょうか。

銀行カードローン等と異なり、返済が進んで残高が減っても、自動的に請求額が減ることはありません。

ちなみに実際にお金を借りている間の最低返済額は、アプリやインターネット会員サービスを通してすぐに確認できます。

最低返済額を超えるお金を追加で返済しても一切問題ナシ

ここまでに紹介したのは、いずれもプロミスにおける最低返済額(引き落とし額)。

あくまで「最低」の返済額ということで、これを超える分の返済を行っても問題ありません。

もちろん追加の返済分が無駄になることはなく、借入の清算(=借金の減少)に充てられます。

1万円多く返済すれば、1万円多く/早く借金が減るわけですね!

プロミスで使える返済方法とその選び方

ここからはプロミスで使用できる「返済方法」と、その選び方について解説していきます。

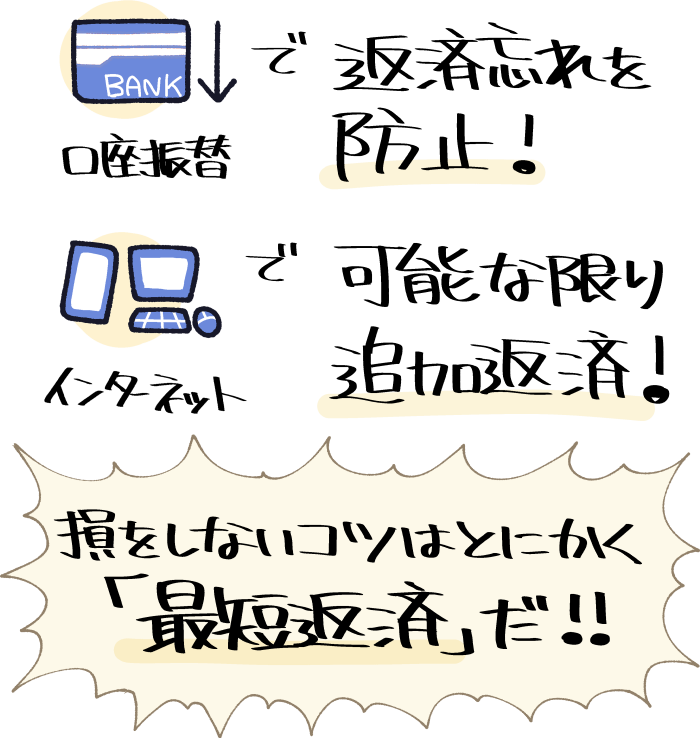

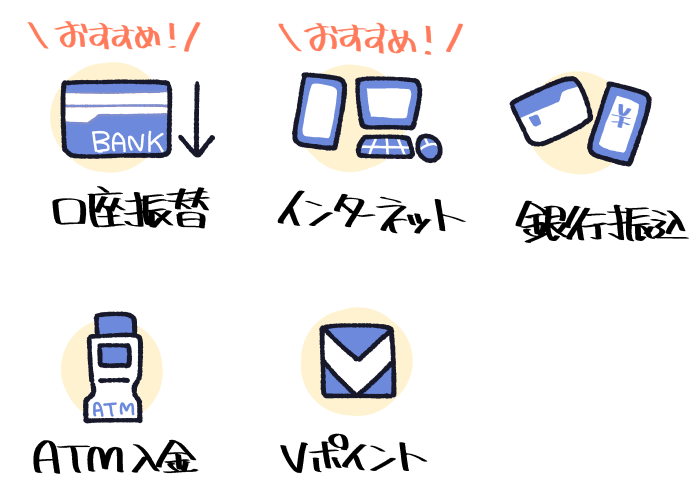

| 口座振替 | ・毎月5日に引き落とし ┗三井住友銀行などの一部銀行であれば、5日・15日・25日・末日から選択可 ・返済忘れを防げるのでおすすめ |

| インターネット | ・任意の金融機関のインターネットバンキングを使って返済 ・1円単位で返済できる ・メンテナンス時などを除き即時反映 |

| ATM | ・110円または220円の手数料が発生する ┗プロミスATM、三井住友銀行ATMを除く ・セブン銀行、ローソン銀行のATMならカードレスで使用可能(スマホATM) ・メンテナンス時などを除き即時反映 |

| 銀行振込 | ・所定の振込手数料が発生する ・1円単位で返済できる ・振込先は会員ページで確認可能 |

| ポイント返済 | ・プロミスアプリを経由し、「Vポイント」を使って返済 |

※特記がなければ手数料無料

【おすすめ】口座振替(自動引き落とし)は返済忘れを防止できる

返済忘れによる延滞を防止するためには、口座振替(自動引き落とし)の設定を済ませておくと良いでしょう。

契約後はインターネット会員サービス から返済用口座の登録が可能ですが…。

今のプロミスにインターネットから申し込む場合であれば、新規契約の過程で口座の設定を済ませられます。

ただし「毎月の収入などにムラが大きく、いつも請求額通りの返済をこなせる自信がない」という場合には、融通が利きづらい返済方法かもしれません。

毎月の引き落とし日(返済日)は選択できる?

プロミスの引き落とし日(返済日)は、5日・15日・25日・末日から選択可能です。

ただし、「一部の金融機関口座を使って口座振替を利用する」場合に限っては、毎月の引き落とし日が5日に固定されますのでご注意ください。

毎月の引き落とし日が「5日」固定となる金融機関

以下を除く金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

- 阿波銀行

- 北九州銀行

- 熊本銀行

- 埼玉りそな銀行

- 滋賀銀行

- 十八親和銀行

- 中国銀行

- 西日本シティ銀行

- 百十四銀行

- 福岡銀行

- 北陸銀行

- 武蔵野銀行

- 山形銀行

- りそな銀行

- 関西みらい銀行

- 京都銀行

- 群馬銀行

- 山陰合同銀行

- 七十七銀行

- スルガ銀行

- 筑波銀行

- 百五銀行

- 広島銀行

- 北洋銀行

- 宮崎銀行

- もみじ銀行

- 山口銀行

- 琉球銀行

参考元:プロミス公式サイト

【おすすめ】インターネット返済は1円単位で融通も利く

プロミスは、

- インターネット会員サービス/公式アプリ

- 任意の金融機関(主に銀行)のインターネットバンキングサービス

を使用した、インターネット返済に対応しています。

こちらについては「いつもの金融機関の口座の預金残高を、プロミスの返済に充てる」と考えると分かりやすいでしょう。

- 手数料無料

- 1円単位で返済額を設定できる

- 一括返済にも対応

- 土日を含め最短10秒で反映

(=返済日が過ぎるギリギリでもOK!)

ということで、とても利用しやすい返済方法と言えます。

個人的には、

・毎月の最低限の返済は「口座振替」で済ませる

・余裕のある時にはインターネットで追加返済を行う

のが、手数料もかからずおすすめです!

ATM返済は「プロミス」または「三井住友銀行」ATMのみ手数料無料

プロミスでは郵送または無人店舗でローンカード(プロミスカード)を受け取った場合に限り、以下のATMを使った返済も可能となります。

- 三井住友銀行ATM【手数料無料】

- プロミスATM【手数料無料】

- セブン銀行ATM【スマホATM対応】

- ローソンATM【スマホATM対応】

- E-netATM(ファミリーマート等)

- イオン銀行ATM

- 熊本銀行ATM

- 西日本シティ銀行ATM

- 福岡銀行ATM

- 三菱UFJ銀行ATM

- ゆうちょ銀行ATM

- 横浜銀行ATM

ただし「三井住友銀行ATM」「プロミスATM」以外のATMを使用する場合、

- 返済額が1万円以下なら110円/回

- 返済額が1万円を超えるなら220円/回

の手数料が発生するため注意が必要です。

ちなみにATM手数料は、利息と一緒に次回の返済日に徴収されます。

参考元:プロミス公式サイト

プロミスカードにクレジット機能が付いた「プロミスVisaカード」をお持ちの方も、各ATMを使用した返済が可能です。

【セブン銀行・ローソン銀行のみ】スマホATMならカードレスで取引可能

セブン銀行・ローソン銀行のATMは、物理カードの代わりにスマートフォンアプリを使った取引(スマホATM)に対応しています。

これらのATMであれば、プロミスのカードを発行していない方であっても、問題なく現金を引き出すことができるでしょう。

ただし提携ATMであることに変わりはありませんので、出金の際には110円または220円の手数料が発生します。

「スマホATM」の詳しい利用方法については、こちらのプロミス公式サイト をご確認ください。

銀行振込はインターネット返済ができない場合向けか

プロミスでは銀行振込を使った返済も可能です。

ただし振込手数料は利用者負担となるため、基本的には「何らかの事情でインターネット返済を使用できない方向け」と言えるでしょう。

振込先の口座情報は、インターネット会員サービスまたは電話問い合わせを通して確認可能です。

ポイント返済はVポイントが貯まっている場合のみ有効

Vポイント(旧Tポイント)とプロミスの連携を済ませている方であれば、ポイントを使って返済をこなすことも可能です。

毎回ポイントを使って返済することは難しいかと思いますが…。

Vポイントが貯まるクレジットカード等をお持ちの方にとっては、ポイントの有効な使い道の1つとなってくれることでしょう。

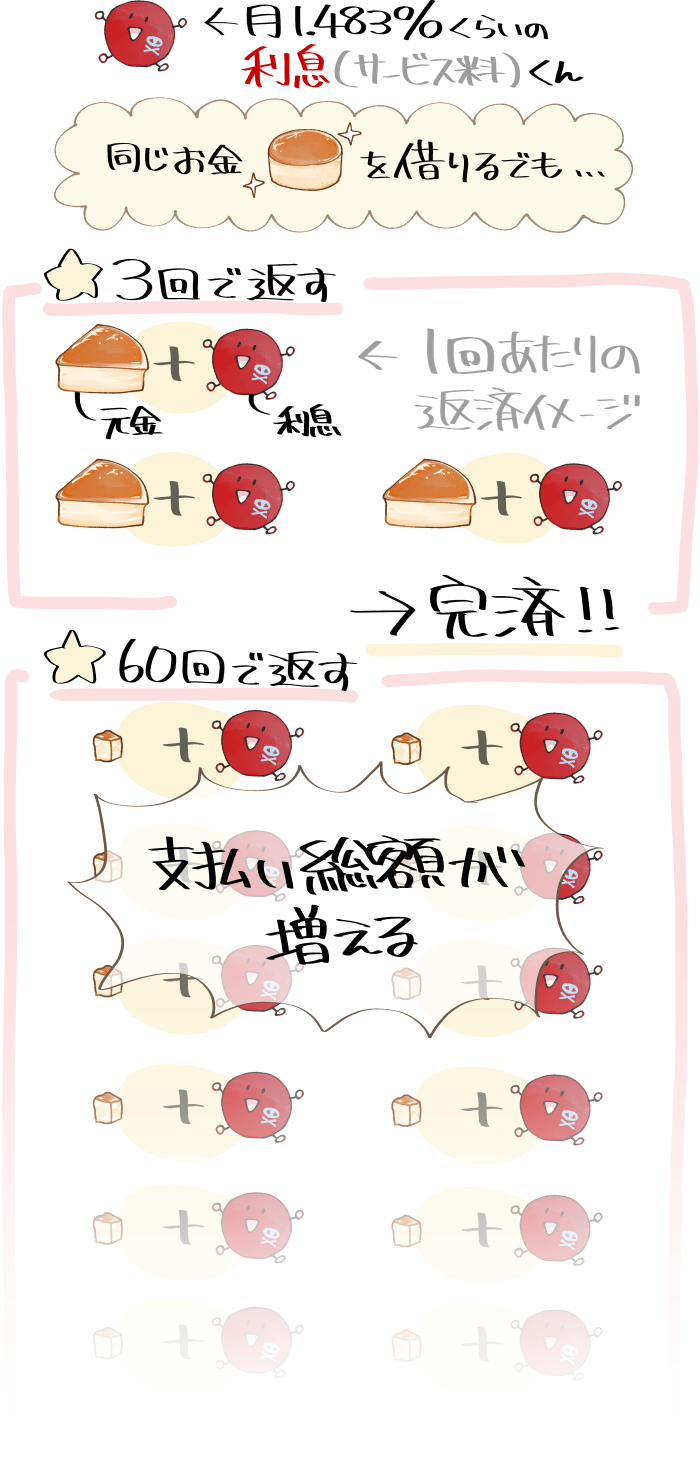

「最短期間で返済するほど支払総額が安い」のはなぜ?意外と簡単なプロミスの仕組み

プロミスを利用すると、「借入額に対し、1ヶ月あたり1.483%くらい」の利息が発生します(金利17.8%の場合)。

例えば10万円を1ヶ月借りているときなら、1,483円くらいの利息が生じるわけですね(※実際には誤差があります)。

利息というのはプロミスに支払う、サービス料のようなものです。

そして「1ヶ月あたり1.483%くらい」の利息は、

- 返済に100回掛かれば、100回分

- 返済が10回で済めば、10回分

発生します。

この例だけを見ても、返済回数=借入期間が短いほど「利息を支払わずに済む」と分かります。

プロミスの金利や利息の仕組みについて、詳しくは以下のページで解説していますが…。

実際のところは「最短期間での返済がベスト」ということだけ知っていればOKです!

返済金額でこんなに差が出る!プロミスの返済シミュレーション

ここからは借入額、そして毎月の返済額によって返済模様がどのように変わっていくのか、実際に計算してみた結果をご覧ください。

初回30日間の無利息サービスは考慮していません。

(計算に入れ忘れたとも、言う)

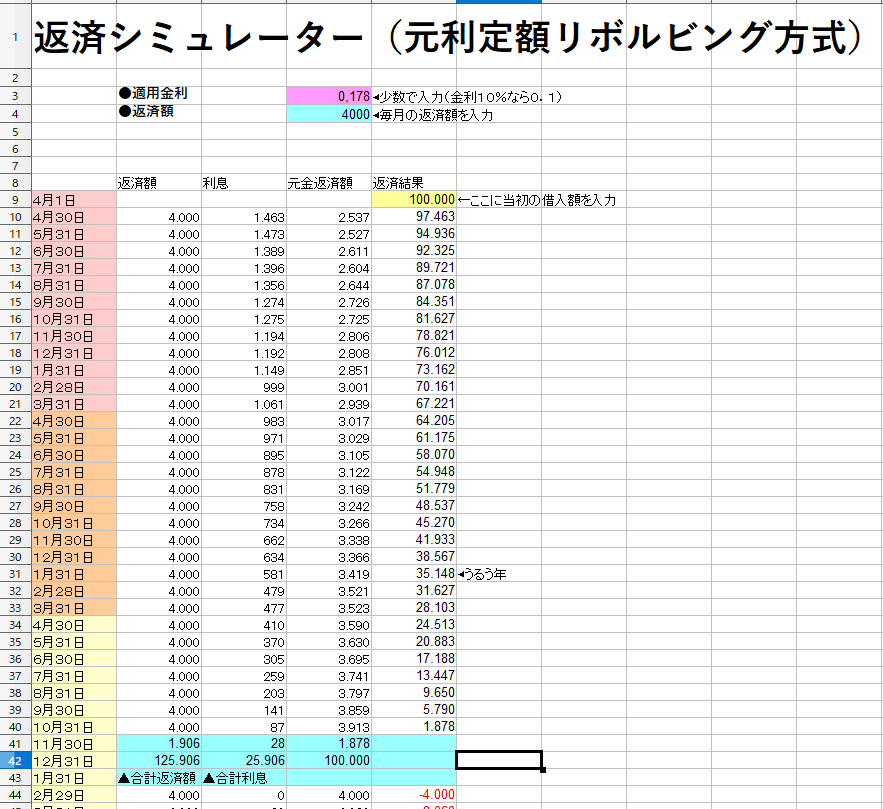

プロミスから10万円を借りる場合の返済シミュレーション

プロミスから10万円を借りる場合を想定し、毎月の返済額ごとの支払総額(借入額を含む)を計算してみました。

| 最低返済額のみを返済 (月4,000円) | 125,906円 ※うち利息は25,906円、以下同様 (32回/2年8ヶ月) |

| 毎月10,000円を返済 | 109,091円 (11回) |

| 毎月20,000円を返済 | 104,708円 (7回) |

※金利17.8%で計算した場合の一例

このくらいの借入額では、借入総額の差も小さいですが…。

それでも毎月の返済負担が重く、借入期間が短いほど、支払総額を節約できていると分かります。

▲こうやって自作のエクセル(※ただしくは無料のエクセルもどき…)で計算してます

クリック/タップで全部見れるよ!

プロミスから30万円を借りる場合の返済シミュレーション

続いてこちらは「プロミスから30万円を借りる」場合の返済シミュレーション。

| 最低返済額のみを返済 (月11,000円) | 387,373円 ※うち利息は87,373円、以下同様 (35回/2年11ヶ月) |

| 毎月20,000円を返済 | 341,925円 (18回/1年6ヶ月) |

| 毎月30,000円を返済 | 327,273円 (11回) |

※金利17.8%で計算した場合の一例

毎月30,000円を返済する例と毎月11,000円を返済する例では、支払総額に約60,000円の差が生じています。

プロミスから50万円を借りる場合の返済シミュレーション

こちらはプロミスから50万円を借りる場合の返済シミュレーション。

このあたりから、毎月の返済額による支払総額の差が目立ってきます。

| 最低返済額のみを返済 (月13,000円) | 746,217円 ※うち利息は246,217円、以下同様 (59回/4年11ヶ月) |

| 毎月20,000円を返済 | 629,530円 (32回/2年8ヶ月) |

| 毎月40,000円を返済 | 557,242円 (14回/1年2ヶ月) |

※金利17.8%で計算した場合の一例

最低返済額(13,000円)を返済し続けた場合と、毎月40,000円を返済し続けた場合における支払総額の差額は188,975円。

大きなお金を借りる場合ほど、「できるだけ短い期間で返す」ことが重要だと分かります。

プロミスから100万円を借りる場合の返済シミュレーション

こちらはプロミスから、大台100万円を借りた場合のシミュレーション。

| 最低返済額のみを返済 (月20,000円) | 1,578,960円 ※うち利息は578,960円、以下同様 (79回/6年7ヶ月) |

| 毎月30,000円を返済 | 1,301,782円 (44回/3年8ヶ月) |

| 毎月50,000円を返済 | 1,158,194円 (24回/2年0ヶ月) |

※利息制限法の規定に従い金利15.0%で計算

利息制限法(100万円以上を貸す場合の法定上限金利は15.0%以下)に従い、今までより低い15.0%の金利を想定して計算しましたが…。

毎月20,000円を返済した場合と、毎月50,000円を返済した場合では、支払総額に420,766円もの差が生じています。

借入金額が大きくなるほど、計画的な、あるいは短期間での返済が重要と言えそうです。

プロミスにて返済額の減額や返済の猶予を受ける方法

プロミスでの返済は最短期間で行うのがベスト!

…ではあるのですが、現実問題としてそれが難しい場合もあるでしょう。

ここからはプロミスにおいて、「返済日までに請求額を用意するのが難しい」場合の対応について解説していきます。

プロミスでは利息だけの返済(返済額の減額)を行っても延滞扱いにならない

プロミスは一応、最終借入残高ごとの最低返済額(引き落とし額)を設定していますが…。

実際のところ、「利息だけ」(手数料などがあればそれを含む)の返済を行っても、延滞扱いとはなりません。

ご事情によりご契約内容に基づくご返済金額以上のご返済が難しい場合は、必要最低返済額以上をご返済いただくことで、ご返済期日が更新されます。

プロミス公式チャット(自動応対)の回答より

(中略)

※必要最低返済額とは、「利息」「遅延利息」「不足金」「手数料累計」の合計額です。

「ご返済期日が更新されます」とは、当月の返済義務を果たしたことになるという意味ですね。

利息や返済額の合計は会員ページやプロミスのアプリで確認できますが…。

よほど多くのATM手数料などが発生していない限り、「本来の最低返済額の半分くらいまでなら減額ができる」と考えても構いません。

例えば10万円を1ヶ月借りる場合の利息は1,483円前後。

本来の返済額(引き落とし額)は4,000円ですが、実際のところは入金額が2,000円でもセーフ扱いとなるわけです。

-473x1024.png)

▲さえ様提供の、プロミス会員アプリスクリーンショット。

当月の手数料や利息が、ホーム画面に表示されると分かります。

(さえ様の場合は0円ですが)

返済額を軽減すると、その分借入残高の減りも悪くなってしまいますが…。

多くの場合で延滞を起こすよりは、利息が増えた方がマシでしょう。

プロミスは自動音声で返済日を延長して延滞を回避することも可能

プロミスでは事前に電話を掛けることで、返済日そのものを延長することも可能です。

しかも返済日から14日以内の入金が可能なら、自動音声での対応が可能(=オペレーターさんと話す必要がない)とのこと。

期日通りの返済が難しい場合には、ぜひ活用したいサービスと言えるでしょう。

ご返済期日から14日以内のご入金をご希望でしたら、自動音声応答でもうけたまわっておりますので、プロミスコール(0120-24-0365)までお問い合わせください。

プロミス公式サイトより

またお金に余裕ができるのが「返済日から15日以降」であっても、オペレーターさんと直接相談することで、返済日の猶予が可能です。

返済日そのものを猶予してもらえたなら、後述の「延滞によるデメリット」は生じませんのでご安心ください!

プロミスの返済が遅れたらどうなるの?

ここからは、プロミスでの返済が遅れると起こりうる問題について解説していきます。

とりあえず今どき、プロミスのようなマトモな金融機関で返済が遅れても「怖い人が家に来る」…ようなことはありません!

プロミスの返済遅れは1日目から「遅延利率」が適用される&新規借入が不可に

プロミスの返済が遅れると、1日目から

- 遅延利率(実質年率20.0%)が適用される

(=今まで上限17.8%だった実質年率が20.0%にアップする) - 利用限度額にかかわらず、追加借入が不可能になる

といった対応が取られます。

とは言え返済が遅れても、追って入金を行えば、これらのサービス制限は順次解消されます。

返済が遅れるとプロミスから携帯電話などに連絡が入る

プロミスでの返済が遅れると、携帯電話にプロミスからの連絡が入る可能性があります。

このとき「○日にはお金が入るから支払えそう」という予定を伝えられたなら、それ以上追及されることはありません。

(延滞している以上、遅延損害金などは発生しますが)

迅速な返済が難しい場合には、プロミスからの連絡を無視しないのが一番です。

ちなみに返済が遅れているからと言って、怒られたりどやされたりすることはありません。

(そんな悪評が立ったらライバル他社にお客さんが流れちゃうしね…)

[プロミス]終わりじゃないよ!まず電話は何が怖いですか?怒られるかもしれないから?請求されても払えないから?

— なみだちゃん (@namida_wealth) July 12, 2022

まず消費者金融のオペレーターさんは優しい人多いです。支払い金額は「○日までに…

続き→https://t.co/oGctr19MJg#マシュマロを投げ合おう pic.twitter.com/zrASVs7sy1

プロミスは結構、支払い相談に乗ってくれます❗

— 黒々@あと少しだけ自主返済 (@goldblackneko) June 7, 2024

電話の方もすごい丁寧な対応です❗

連絡を無視し続けると「督促状の送付」「信用情報にキズ」等の問題が生じる

プロミスでの延滞、そして連絡の無視をも続けた場合、

- 自宅の固定電話への連絡や督促状(とくそくじょう)の送付

- 勤務先電話への連絡

- 信用情報に未払い情報の登録

(目安として延滞1ヶ月~/ブラック未満のキズ) - 信用情報に「異動」情報の登録

(延滞後61日または3ヶ月/いわゆるブラック状態入り) - 期限の利益の喪失・強制解約

(=分割払いの権利の喪失)

…といった対応が取られる可能性があります。

順番がやや前後する可能性はありますが、基本的には上から下に、だんだん厳しい措置が取られると考えて構いません。

一旦ブラック状態に陥ると、最低でも5年間は金融機関とのさまざまな契約を結ぶことが困難となります。

仮に返済が困難になったとしても、ブラック状態入りや、期限の利益の喪失(=一括払いの請求)は何とか避けたいところです。

まあ好きでブラック入りする人は、いないっちゃいないだろうけども…!

最悪の場合「訴訟からの差し押さえ(強制執行)」に

期限の利益の喪失(分割払いの権利の喪失)後も、督促状などによる催促は届き続けます。

そして借入状況などによっては、プロミスから訴訟を起こされてしまう可能性もあるでしょう。

言うまでもなく非があるのは「契約内容に従わず、返済を行わなかった」利用者側にあるため、まず借金が帳消しになることは(破産でもしない限り)ありません。

この訴訟の結果、起こることと言えば

- プロミスとの和解

(延滞した分の借入+遅延損害金などを分割で支払う) - 強制執行

(主に連絡を無視した場合、財産や給与の差し押さえ)

のいずれかでしょうか。

要するに仮に債権者(この場合はプロミス)側がやる気になった場合、延滞を起こした側が踏み倒しを続けることは困難です。

一応時効(消滅時効)の概念もないではないのですが、成立はほぼ不可能です。

…要するに「踏み倒しを狙うのはやめよう」ということですね!勝てない!

プロミスから借りたお金をどうしても返せない場合について

プロミスでの返済が困難となった場合、基本的にはプロミスに電話を掛け、今後の返済について相談を行うのがベストです。

相談は億劫、あるいは怖いかもしれませんが、相手方は慣れっこです。

毎月の返済負担の軽減を含め、無理のない返済プランを立ててくれることでしょう。この相談は、延滞中に行っても構いません。

また借金の膨張や収入の減少などにより、「どうしても返済を続けていけない」という場合には、債務整理を検討するのも有効です。

債務整理についての記事は近いうちに作ります!もうちょっと待っててね…

プロミスの返済に関するよくある質問と回答

ここからは、プロミスの返済に関連するよくある質問にお答えしていきます。

プロミスの返済日や返済金額はどこで確認できますか?

▲さえ様提供の、プロミスアプリスクリーンショット

次回の返済日(引き落とし日)や返済金額は、プロミスのインターネット会員サービス、または公式アプリからご確認頂けます。

プロミスで一括返済(全額返済)したい場合にはどうすればいいですか?

インターネット返済であれば、返済金額の入力時に「全額のご返済」を選択できます。

一方、銀行振込を使って全額返済を済ませたい場合には、当日までの利息の計算のため、プロミスへの電話連絡が必要となります。

プロミスで毎月の引き落とし額そのものを増額できますか?

いいえ、プロミスの引き落とし額を増額することはできません。

最低返済額を超える金額を入金するためには、インターネット返済などでの手続きが必要です。

プロミスでの返済遅れは信用情報にいつ反映されますか?

プロミスが加盟しているCIC・JICCともに、貸金業法に関する契約は「最大(最遅)でも翌日まで」に反映されるとのこと。

つまり返済を起こした当日または翌日には、延滞を解消するまで、他のほぼすべてのローンとの契約が困難となります。

延滞中はたとえその延滞が1日であっても、新規での審査通過がかなり難しくなります(中小消費者金融を含む)。

プロミスの返済についてのまとめ

- プロミスを損せず利用するコツは「最短期間で返す」こと!

理由は簡単で、早く返すほど「月1.483%くらいの利息」の発生回数や総額が減るから - 手軽さ&手数料のかからなさを考えると、返済方法は「口座振替&インターネット返済」の併用がおすすめ

- 万が一予定通りの返済が難しい場合には、返済額の減額や返済日の延長(猶予)も可能

- 返済がどうしても難しい場合には、早めにプロミスに相談を!怒られません!

大手消費者金融らしく、返済の方法にも融通が利きやすいプロミス。

「できる限り早く返済する」ことさえ心がければ、余計な利息を支払うことなく、金欠のピンチを乗り切れるかと思います。

それでもどうしても返済が難しい場合には、「延滞を放置しない」ことを心がけましょう!

| 金利(年) | 【2025年8月24日まで】 4.5%~17.8% 【2025年8月25日以降】 2.5%~18.0% |

| 利用限度額 | 【2025年8月24日まで】 1万円~500万円 【2025年8月25日以降】 1万円~800万円 |

| 借入までの時間 | 最短3分 ※土日祝日を含む ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 毎月の返済額 | 2,000円~ ※借入額5万円以下の場合 |

| 申込条件 | 18~74歳までのご本人に安定した収入のある方 ※高専生を含む高校生と収入源が年金のみの方を除く ※申込時10代の方は要・収入証明書類 |

| 備考 | |

| ・初回借入日の翌日から30日間無利息※ ・新規入会で最大1,000円相当の「Vポイント」プレゼント ・利息(月あたり借入残高に対し1.5%程度)に対し0.5%の「Vポイント」還元 | |

※メールアドレス登録とWeb明細利用の登録が必要です。

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。