楽天ANAマイレージクラブカードは、楽天カードにANAマイレージクラブカード、つまりANAのポイントカードが付いたクレジットカードです。

ですがこのANAのポイントカード、実はインターネット上で無料かつ簡単に作成可能。

…となると疑問なのが、「わざわざクレジットカードに、そんなポイントカード機能を付ける必要があるのか」でしょう。

そこで今回は、楽天ANAマイレージクラブカードと通常の「楽天カード」の違いや選び方を、極力分かりやすくまとめてみました。

この記事を読むと分かること

楽天ANAマイレージクラブカードは、楽天カードにANAマイレージクラブカード、つまりANAのポイントカードが付いたクレジットカードです。

ですがこのANAのポイントカード、実はインターネット上で無料かつ簡単に作成可能。

…となると疑問なのが、「わざわざクレジットカードに、そんなポイントカード機能を付ける必要があるのか」でしょう。

そこで今回は、楽天ANAマイレージクラブカードと通常の「楽天カード」の違いや選び方を、極力分かりやすくまとめてみました。

現行の三菱UFJカードのキャンペーンやサービスについては、以下のページをご覧ください。

三菱UFJカードは2024年2月1日~7月31日にかけて、対象店舗で「最大19%還元」を実現できるキャンペーンを実施中。

…が、公式サイトを見てもその条件が非常に分かりづらい!せめて表にくらいしてくれ!

ということで今回はこのカードを使い、最大還元を受けるための方法や前提条件を、可能な限り分かりやすくまとめてみました。

2024年1月、ANAダイナースカードを使っている父のもとに届いたのがいわゆる「改悪」のお知らせ。

結論から言うと今回の仕様変更はさほど深刻でないものの、ここ数年のダイナースカードが「改悪続き」であることは確かです。

今回は2024年、そしてここ数年のダイナースクラブカードの「改悪」状況や、乗り換えを検討する場合の申し込み先候補を簡潔にまとめました。

東京都を中心に展開するスーパーマーケット「いなげや」。

私も東京に住んでいた頃は最寄りのスーパーだったこともあり、よく利用していました。

特別に高い・安いといった特徴があるわけではないものの、感じの良いスーパーですよね!

今回はそんな「いなげや」を今よりお得に利用する方法を、可能な限り分かりやすくまとめてみました。

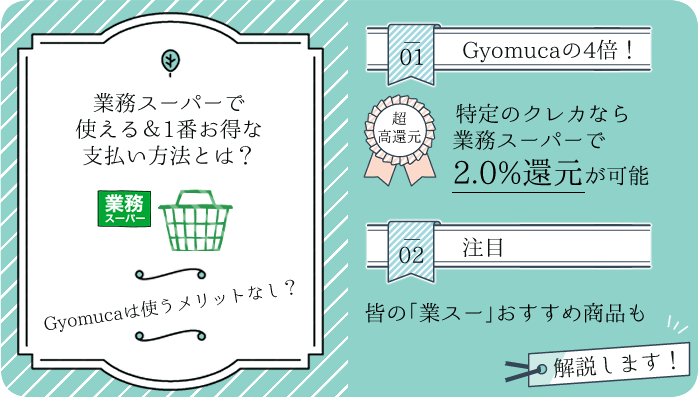

飲食店を経営する方はもちろん、一般の方にとっても知名度の高い「緑の看板の業務スーパー」。

単価の安さはもちろん、一風変わった商品を見つけやすいこともあり、よく利用するという方も多いでしょう。

今回はそんな業務スーパーで使える支払い方法、そして可能な限りこのお店をお得に利用する方法について、簡潔にまとめました。

西友やサニー、リヴィンといった西友グループのスーパーマーケットをよく利用する、という方は多いでしょう。

私も地元ではサニー、東京にいた頃は西友が身近なスーパーでした!

ここ数年で使える支払い方法やポイントサービスが大きく変動した「西友グループ」。

「結局、今はどの支払い方法がお得なの?」と疑問に思っている方も多いかと思います。

そこで今回は最新版の、西友グループでお得な支払い方法やクレジットカードを情報をまとめさせて頂きました。

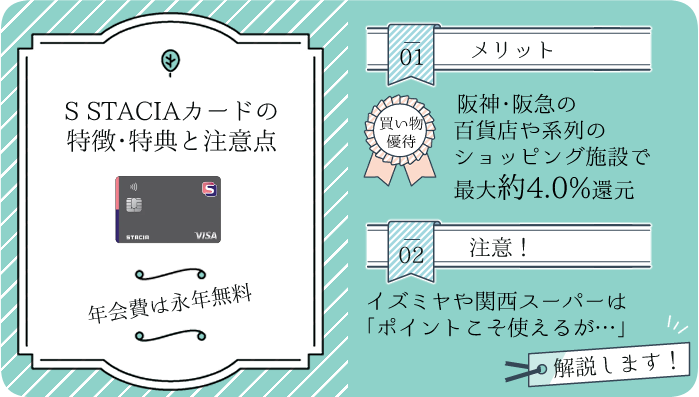

S STACIA(エス スタシア)カードは2024年1月23日に発行を開始した、新しいクレジットカード。

従来のSTACIAカードと違い年会費が永年無料ということで、阪急阪神グループの利用機会がある方にとっては非常に申し込みやすい1枚と言えるでしょう。

今回はそんなS STACIA(エス スタシア)カードの特徴やメリット・デメリット、キャンペーン情報などを分かりやすく解説します。

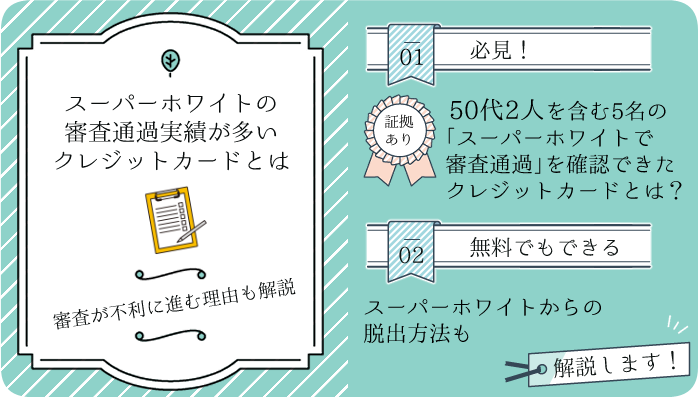

これまでに自分の名義で「後払いサービス」(クレジットカードや各種ローン、分割払いなど)を利用したことがない人を、一般にスーパーホワイトと呼びます。

この状態は「20代までくらいなら」あまり問題にならないと言われていますが、年齢を重ねるほどに審査が不利に進みやすくなることも事実。

今回はそんな(スーパー)ホワイトの方に向けて、

といった情報をまとめました。

もちろんブラック状態から脱出し、信用情報が消えてしまった人(いわゆるホワイト状態)にとっても必見の内容です!

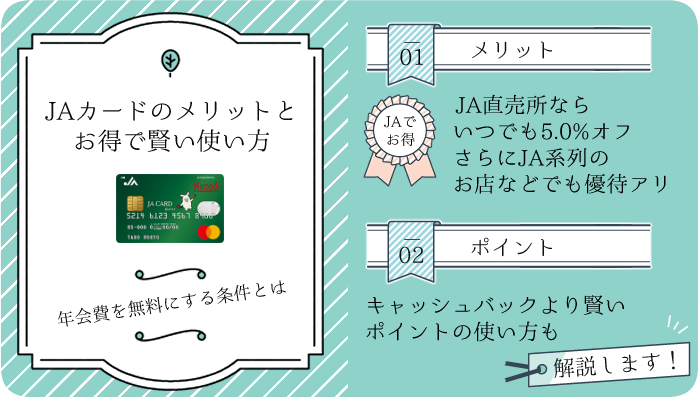

JAカードは名前通り、JA直売所をはじめとする農協関連のお店やサービスで優待を受けられるクレジットカードです。

そのためJA関連のお店等を利用する機会があるのなら、このカードに関する案内を、見たことのある方も多いでしょう。

実際、福岡出身の私にとって馴染み深い「じょうもんさん」のレジには、JAカードの案内広告が貼られていました。

そこで今回は「JAカード」のお得なメリットや上手な使い方を、クレジットカードの初心者でも分かるよう、簡潔にまとめました。

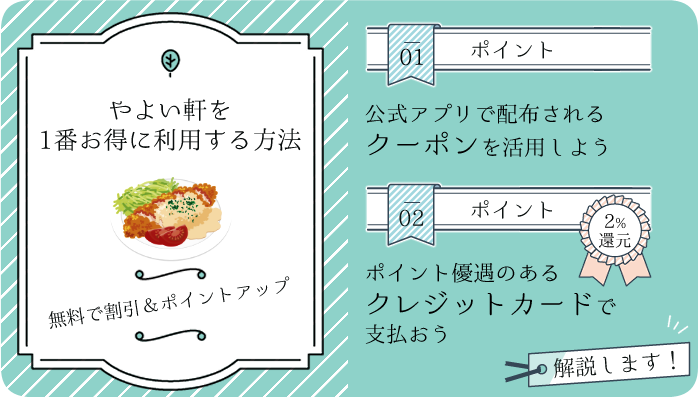

2023年12月時点で、全国に360もの店舗を構える「やよい軒」。「白米のおかわり無料」などで知られるこの飲食店チェーンを、よく利用するという方も多いでしょう。

そして以前は現金払いが主流だったやよい軒も、現在は多様なキャッシュレス決済を使用可能となっています。

今回はそんなやよい軒で使える支払い方法やお得にポイントを貯める方法、その他クーポン情報などを、分かりやすくまとめました。

店舗数の参考元:株式会社プレナス「月次速報」