これまでに自分の名義で「後払いサービス」(クレジットカードや各種ローン、分割払いなど)を利用したことがない人を、一般にスーパーホワイトと呼びます。

この状態は「20代までくらいなら」あまり問題にならないと言われていますが、年齢を重ねるほどに審査が不利に進みやすくなることも事実。

今回はそんな(スーパー)ホワイトの方に向けて、

- スーパーホワイト状態が審査で不利とされる理由

- 実際のアンケートに基づく、証拠付きの「30代~50代のスーパーホワイトでも審査に通過できたクレジットカード」

といった情報をまとめました。

もちろんブラック状態から脱出し、信用情報が消えてしまった人(いわゆるホワイト状態)にとっても必見の内容です!

目次

そもそもスーパーホワイトとは?審査が不利に進むのはなぜ?

前提として、クレジットカードやカードローンなどの「後払いサービスの審査」を受けると、過去に利用した後払いサービスの利用履歴、いわゆる「信用情報」が必ずチェックされます。

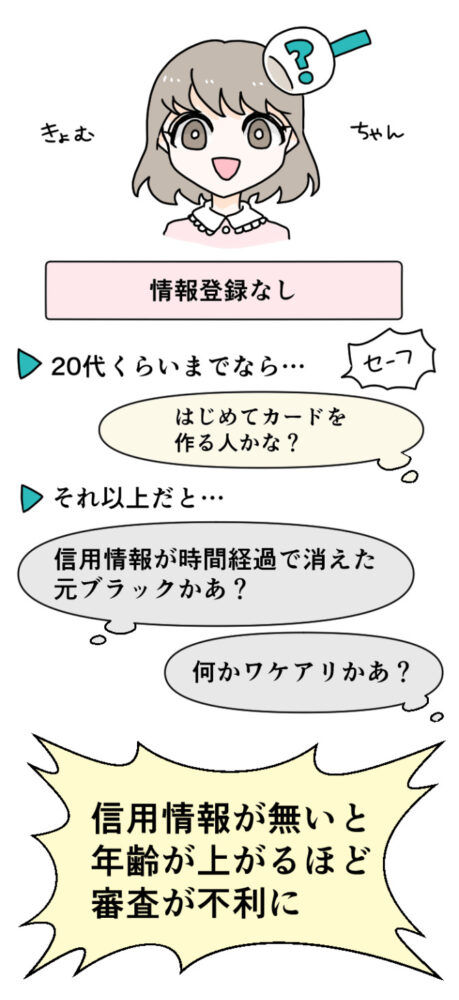

そして「スーパーホワイト」とは一般に、「これまで自分の名義で後払いサービスを利用したことがなく、信用情報が見つからない」人のこと。

そしてこの状態は、「長期延滞などの問題を起こして5年が経過し、ブラック状態から脱出したばかりの人」と区別が付きません。

そのためスーパーホワイト状態の方は年齢を重ねるごとに、

- 元ブラック等の「悪い利用履歴」があるのではないかと疑われる

- 単純に「後払い」の実績や経験がないことを警戒される

といった傾向にあり、結果的にクレジットカード等の審査に通過しづらくなります。

スーパーホワイト状態に陥ると、今後いざクレジットカードを作りたくなったり、ローンを組みたくなった場合に希望を叶えられなくなる可能性がある、ということですね…。

きょむちゃんについてはこちらの漫画 を見てね!

(きょむちゃんが虚無から湧いてくるだけだけど…)

スーパーホワイト状態から脱出するにはどうすればいい?

現在スーパーホワイト状態、そして今後何かしらの「後払いサービス」の審査を受ける可能性があるのなら、今のうちに「良い信用情報」(クレヒス)を作っておきたいところ。

ここからはスーパーホワイト状態から脱出し、できる限り審査を有利に進める条件について解説していきます。

最も簡単な方法は「比較的スーパーホワイトに優しいカードを作って実績を積む」こと

スーパーホワイト状態から脱出するための最も簡単な方法は、「信用情報がなくても審査に通過できるクレジットカードを作り、利用実績を積む」というものでしょう。

スーパーホワイト状態をどれくらい重く見るかは、カード会社の方針によって異なります。

そのためスーパーホワイトの方の通過例が多いクレジットカードへ申し込み、そのカードを一定期間利用し続けたなら、「毎月問題なく支払えています」という良い信用情報を獲得できます。

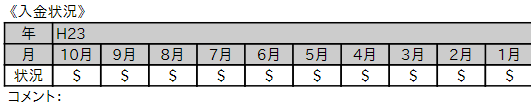

▲個人信用情報機関「CIC」のサンプル より、支払い履歴を示す部分。実際にカード会社が閲覧している情報と同じです。

「$」はその月の支払いが問題なく完了していることを指します。

携帯電話端末の分割払いを自分の名義で行うことも有効

携帯電話(スマートフォン)の端末料金は、多くの場合で「24回払い」等の分割払いとなっています。

分割払いもれっきとした後払いですので、これを利用することによっても「良い信用情報」を獲得可能。

また携帯電話端末の審査はさほどスーパーホワイトであることが重視されず、信用情報がない方でも利用しやすいとされています。

その性質上「今すぐ始める」ことは難しい方法ではあるものの、近いうちに携帯電話を買い替える予定があるのなら、「自分の名義で分割払いをする」ことを検討するのも良いでしょう。

携帯端末の分割払いは、「ブラックからの脱出」の第一歩として利用されることも多いですよ!

アンケート調査ではスーパーホワイト状態で自動車ローンの審査に通過できた例も

自動車ローン(銀行のものではなく一般にディーラーローンと呼ばれるものなど)は、スーパーホワイト状態でも比較的審査に通過しやすいとされています。

そして実際、これまでにアンケート調査を行った中には、

- 今までに後払いサービスは「自動車ローン」しか利用したことがない

(=信用情報がない状態で自動車ローンの審査に通過できた) - 上記の状態で、47歳ながらはじめてのクレジットカード(dカード)の審査に通過できた

という方がいらっしゃいました。

もちろんクレジットカード等に比べると自動車ローンは手を出しづらいものの、こういった手段もあると知っておいて損はないでしょう。

ただし銀行などが提供する自動車ローンは、自動車を実質的な担保とするディーラーローンに比べると、審査が厳しい傾向にあります。

▲47歳ではじめてクレジットカードを作ったシオンさん(口コミはこちら)の提供画像

(※自動車ローンの利用実績があるため、スーパーホワイトではありません)

注意!家族カードやデビットカードの利用では信用情報を獲得できない

信用情報(クレヒス)を獲得するためには、「自分の名義で後払いサービスを利用する」必要があります。

そのため、

- 本会員のステータスや信用情報に基づき発行される「家族カード」

- そもそも後払いサービスではない「デビットカード」や「プリペイドカード」

等を利用しても、スーパーホワイトから脱出することはできませんのでご注意ください。

同様に「自分の携帯料金を、配偶者や家族に支払ってもらう」という状況も、スーパーホワイト脱出の契機にはなりません。

証拠付き!完全なスーパーホワイト状態でも審査に通過できたクレジットカード

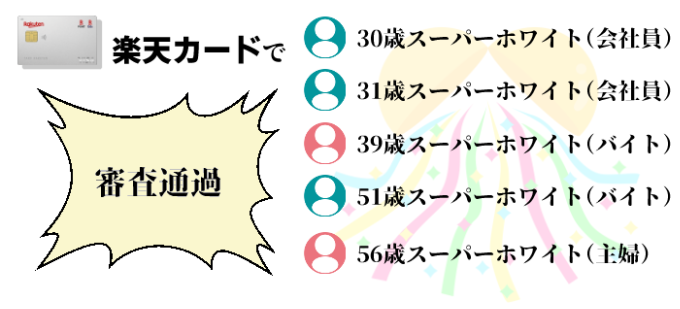

これまで100名を対象に行ったアンケート調査では、正真正銘のスーパーホワイト状態、かつ30代以上の方が6名いらっしゃいました。

今回はそんな彼らでも入会できたクレジットカードとその口コミを、証拠の画像付きで紹介します。

|

30代~50代までスーパーホワイトでの通過報告が多かったのは圧倒的に「楽天カード」

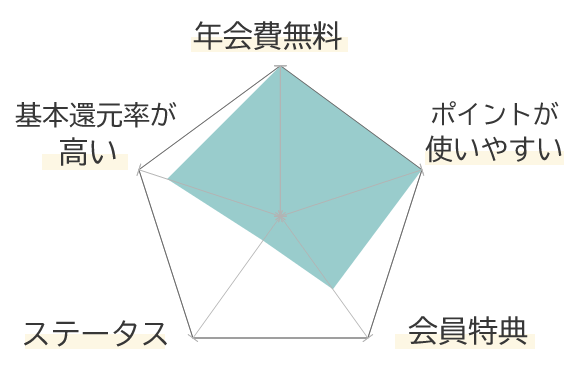

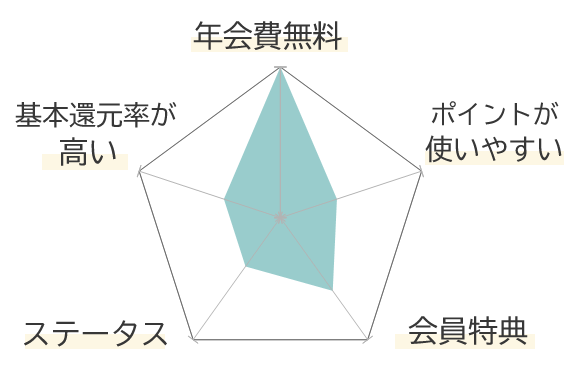

結論から言うと30代以上のスーパーホワイト状態でクレジットカードを作れた6名のうち、5名に選ばれたのが「楽天カード」でした。

こちらは言わずと知れた、「年会費無料で高還元率(1.0%)、かつポイントの使い勝手も良い」定番クレジットカードですね。

今回のアンケートでは最高で56歳のスーパーホワイト状態の方の審査通過を確認できたため、「信用情報がない」方にとっては打ってつけの申し込み先候補と言えます。

もちろんスーパーホワイトでも必ず審査に通過できる!…というわけではありませんが、実績の多さは確かですよ!

|

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

|  |

【39歳で可決】はじめてクレジットカードを作った契約社員の方の口コミ

ここからは「スーパーホワイト状態で楽天カードの審査に通過できた、30歳以上の方5名」のうち、3名のアンケート回答を紹介させて頂きましょう。

まず紹介するのは「39歳・スーパーホワイト」という状態で審査に通過できた方(匿名希望)の体験談です。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・39歳女性 ・契約社員 ・年収200万円 ・携帯の分割払い等を含め後払いサービスの利用実績なし(スーパーホワイト) |

利用可能枠 |

| 50万円 |

5点満点で評価するなら? |

このカードを選んだ理由 |

| 入会キャンペーンをしていて、入会すると5,000ポイントもらえたからです。 |

自由な口コミ・感想 |

| 楽天市場でよく買い物をするので楽天カードの特典やポイントが利用できて便利です。 楽天市場で買い物をするために作ったカードですが、街で使ってもポイントがたまるし、楽天ポイントで買い物ができるお店(ツルハドラッグなど)もあるので利用しています。 |

楽天カードの入会特典(キャンペーンと書かれていますが、常時設置の特典です)に惹かれて申し込んだとのことですが、その後も便利にこのカードを使用し続けているとのこと。

楽天カードの入会ハードルと、高還元率やポイントの使い勝手の良さを上手く利用できている好例だと言えるでしょう。

【51歳で可決】他社カードの審査に落ちた後「楽天カード」を作れたよしおさんの口コミ

続いては51歳のスーパーホワイト状態、かつ「他社カードの審査に落ちた後に楽天カードに入会できた」というよしおさんの体験談です。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| よしおさん |

申込時の属性 |

| ・51歳男性 ・アルバイト ・年収200万円 ・携帯の分割払い等を含め後払いサービスの利用実績なし (スーパーホワイト) |

利用可能枠 |

| 10万円 |

5点満点で評価するなら? |

このカードを選んだ理由 |

| インターネットショッピングを行うときに、便利なので作りました。 |

審査上の懸念など |

| 楽天カード申し込みの1年前に、出光カードを申し込んで審査落ちしています。 |

自由な口コミ・感想 |

| 楽天カードは最初の枠は低いですが、つかっていると勝手に増枠してくれます。年会費無料ですし正社員だけでなく、派遣やアルバイトにも優しく審査が通りやすいです。また楽天ポイントも溜まります。 |

出光カードの審査に落ちてしまったことからも分かる通り、51歳でスーパーホワイト、かつアルバイトという属性は、正直なところかなり分が悪いです。

それにもかかわらず審査に通過できた事実からは、何かしらの不安を有する方でも「楽天カード」に入会できるチャンスがあると分かります。

限度額が10万円と低めなことから、楽天カードにおいても審査通過はギリギリだった様子。

とは言え「審査落ち」と「枠が小さ目ながら審査通過」の差は絶大です!

【56歳で可決】審査に不安があったが「楽天カード」を取得できた専業主婦の方の口コミ

続いて紹介するのは、今回のスーパーホワイト状態のアンケート回答者のうち、最も年長であった56歳・専業主婦の方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・56歳女性 ・専業主婦 ・年収0円 ・携帯の分割払い等を含め後払いサービスの利用実績なし(スーパーホワイト) |

利用可能枠 |

| 100万円 |

5点満点で評価するなら? |

|

このカードを選んだ理由 |

| テレビのCMで年会費無料、今ならポイントプレゼントを見たのでつい申し込んでしまった |

自由な口コミ・感想 |

| 年会費無料、どの店でも簡単に使えるが、楽天カード提携店ではポイント払いが出来る、その時一括払いにしても後で分割払に変えられる |

前掲のよしおさんとは一変して、この方の利用限度額は100万円だったとのこと。

つまり56歳のスーパーホワイト状態であるにもかかわらず、かなり余裕を持っての審査通過であったことが分かります。

二人の属性の違いを鑑みるに、楽天カードは比較的、「専業主婦」の方に寛容な姿勢を取っているのかもしれませんね。

なんにせよ、今回のアンケート結果から「楽天カードであれば、50代のスーパーホワイト状態であっても審査に通過できる可能性がある」ことは事実と言えます。

ライフカードにもスーパーホワイト状態での審査通過報告あり

30代以上のスーパーホワイト状態で審査に通過できた6名のうち5名は「楽天カード」への申込者、そして残りの1名は「ライフカード」への申込者でした。

ライフカードは消費者金融会社「アイフル」の子会社ということもあってか、比較的信用情報の問題に寛容な姿勢が見られます。

ポイント還元率やポイントの使い勝手の良さ、という面ではどうしても楽天カードの方が上ですが、

- 楽天カードの審査に落ちてしまった

- ライフカード系の提携カード等へ申し込みたい(アニメコラボ 等)

という場合には、ライフカードを申込先に選ぶのも良いでしょう。

|  |

【43歳で可決】年収100万円・アルバイトで「ライフカード」を作れたMasa_さんの口コミ

ここで紹介するのは、「43歳・スーパーホワイト」かつ年収100万円という状況で審査に通過できた、Masa_さんの口コミです。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| Masa_さん |

申込時の属性 |

| ・43歳男性 ・アルバイト ・年収100万円 ・携帯の分割払い等を含め後払いサービスの利用実績なし(スーパーホワイト) |

利用可能枠 |

| 10万円 |

5点満点で評価するなら? |

|

審査に関する不安 |

| 始めてクレジットカードを所有することの申し込みから返済までにおいてとても不安や心配がありました。 |

このカードを選んだ理由 |

| 賃貸アパートを借りていた際の毎月の家賃が支払う事が困難だったためです。 |

自由な口コミ・感想 |

| 10万円を始めて借り入れから返済まで約1年ぐらいかったのですが問題なく安心して返済が完了することができた事がとても良かったです。 ※キャッシング枠またはリボ払いの利用? |

「43歳・スーパーホワイト・アルバイト・年収100万円」という状況で、審査に通過できるクレジットカードは限られるでしょう。

アンケート回答からはMasa_さんが何故「ライフカード」を選んだのかは不明ですが、結果的に非常に良い選択であったことは確かです。

ACマスターカード等も信用情報を問わないクレジットカードとしての評判が高い

▲ACマスターカード

今回のアンケート調査にスーパーホワイトの該当者はいらっしゃいませんでしたが、その他の申し込み先候補となりうるのが「ACマスターカード」です。

こちらは消費者金融会社「アコム」の発行カードですね。

これまでのアンケート調査では正真正銘ブラック状態の方の審査通過が確認されていることから、信用情報の問題を抱えている方にとっては貴重な存在となってくれることでしょう。

ただし、

- 還元率が低い(0.25%)

- リボ払い専用である等、使い勝手が良くない

といった事情を考えると、このカードへの申し込みを検討するのは「楽天カード等の審査に落ちてしまってから」でも遅くはないだろうと思います。

基本的にACマスターカードは、スーパーホワイトよりも致命的とされる「ブラック状態」の方向けの1枚です。

ACマスターカードの口コミやスペックについて詳しく見る

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・26歳 ・会社員 ・年収350万円 ・5年以内に携帯電話料金(端末分割払いを含む)を2ヶ月以上延滞 ・5年以内に携帯電話の強制解約 |

利用可能枠 |

| 20万円 |

このカードを選んだ理由 |

| 他のクレジットカードは審査が通らなかったため |

自由な口コミ・感想 |

| アプリで返済ができるので便利 |

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 自動キャッシュバック |

|

発行元 | アコム株式会社 |

申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

- リボ払い専用

- 全国の無人契約機(むじんくん)で本カードの即日受け取りが可能

- 必ずアコムのカードローン機能が付く

|  |

クレジットカードのスーパーホワイトや信用情報に関するよくある質問と回答

ここからはクレジットカードのスーパーホワイトや、それに関連するよくある質問にお答えしていきます。

いわゆる「スーパーホワイト」と「ホワイト」の違いは何ですか?

どちらも俗語で、決まった定義があるわけではないものの、一般的には

- これまでに一度も後払いサービスを利用したことのない人を「スーパーホワイト」

- ブラック入り等を理由に信用情報の保有期間が終了し、結果的に信用情報がなくなってしまった人を「ホワイト」

と呼ぶことが多いです。

とは言え実際のところ、信用情報を閲覧する金融機関側から見ると、スーパーホワイトもホワイトも同じです。

結婚や離婚などで氏名が変わった場合、スーパーホワイト扱いになりますか?

昔は氏名の変更で信用情報を追跡できなくなる…といったことも多かったようですが、最近は申し込みの際、旧姓の入力を求める金融機関が増えていますね。

結果的に、現在は氏名が変わる前の「後払いサービスの利用状況」も、審査に反映されると言えます。

ただし私は企業時代、某消費者金融の審査担当者にインタビューを行ったことがあるのですが…。

その際の担当者は「引っ越しや免許の更新、結婚などで、信用情報と申込者の情報が結びつかなくなることはたまにある」と仰っていました。とは言え狙って起こせる現象ではなさそうです。

スーパーホワイトの場合、クレジットカードの限度額はどれくらいになりますか?

クレジットカード会社の方針や申込者の属性などによって大きく異なります。

例えば上で紹介した楽天カードの例では、どちらも50代のスーパーホワイトであるにもかかわらず、

という明確な差異が設けられていました。

とは言えスーパーホワイト、つまり信頼に足る支払い実績がないという状況を考えると、高い限度額をいきなり得ることは難しいでしょう。

クレジットカードの限度額(利用可能枠)は、利用実績を積むことで増額できる場合がありますよ!

スーパーホワイトの配偶者に、家族カードを与えることはできますか?

はい、一般に家族カードを発行するにあたって家族の信用情報が閲覧・記録されることはありません。

ただしこれは逆に言うと、「家族カードを使っても信用情報を獲得することはできない」ということでもあります。

スーパーホワイトの状態で、デビットカードを作ることはできますか?

はい、問題なく発行可能です。

デビットカードとは「支払いの瞬間に」口座から現金が引き落とされるカードを指します。

つまり「ATMで出金→お店で決済」という行動をショートカットしているだけですので、審査が必要ありません。

審査が不要であれば、当然信用情報がチェックされることもない、ということですね。

ただしその「後払いではない」という性質上、デビットカードを使って信用情報を獲得することもできませんので注意が必要です。

クレジットカードのスーパーホワイトとその脱出についてのまとめ

- 「後払いサービス(クレジットカード、各種ローン等)の利用履歴がない」状態は俗にスーパーホワイトと呼ばれ、年を重ねるごとに審査に通過しづらくなる場合がある

- ただしスーパーホワイトをどれくらい重視するかは金融機関によって異なる。

楽天カード や携帯電話の分割払いであれば、スーパーホワイトであっても利用できることは多い - スーパーホワイトでも利用しやすい「後払いサービス」を使って、良い信用情報(クレヒス)を獲得しよう!

実際にアンケート調査を行ってみたところ、意外と30代~50代のスーパーホワイトの方であっても、クレジットカード(というよりほぼ楽天カード)の審査に通過できていると分かりました。

とは言え将来的なクレジットカードの選択肢を増やすためにも、可能であればできる限り早いうちに、良好な信用情報(クレヒス)を獲得したいところです。

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り)

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

| |

\質問やリクエスト、修正依頼などはこちら/

最新の情報については各公式サイト情報をご確認ください。