auじぶん銀行カードローン(じぶんローン)とは、名前通りau系列の銀行のカードローン。

金利などの条件が非常に良い…というよりは、口座不要&スピーディで広い層から申し込みやすいのが特徴です。

今回はそんなauじぶん銀行のカードローンについて、メリット・デメリットの両面から深堀してみました。

| 金利(年) | 0.98%~17.5% |

| 利用限度額 | 10万円~800万円 |

| 借入までの時間 | 目安1営業日~ ※問い合わせにより確認 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下・金利13%以上の場合 |

| 申込条件 | |

| ・20歳~69歳 ・安定継続した収入がある (=専業主婦不可) | |

| 備考 | |

| ・新規入会で最大11,000円相当のPontaポイント付与(auユーザー限定) ・「auユーザーかつ借り換え」なら上限金利12.5% | |

目次

1分で分かる!auじぶん銀行カードローン(じぶんローン)

auじぶん銀行カードローンは、簡単にまとめると

- auユーザー、特に他社債務の「借り換え」を希望する方

- 普段からauじぶん銀行の口座を使用している方

- 銀行からお金を借りたいが、年収等を理由に審査に自信がない方

におすすめの借入先候補です。

一方で銀行カードローンにしては金利が高いため、借入条件を重視したい方にはあまり向きません。

ただし「auユーザーかつ借り換え希望」であれば、年5.0%もの金利優遇を受けられる可能性はあります。

auじぶん銀行カードローンの特徴・メリット

ここからはその他の大手カードローンと比べた場合における、auじぶん銀行カードローンのメリットについて解説していきます。

銀行カードローンながら最短即日融資を実現

auじぶん銀行カードローンは公式サイトにおいて、「最短即日」の融資が可能と記載しています。

まあ問い合わせを行ったところ、実際には申し込み~借入まで1営業日は必要なことが多いようですが…。

それでもスピーディに借りられる銀行であることは間違いありません。

auじぶん銀行の口座なしで全国から申し込める

auじぶん銀行のカードローンを利用するにあたり、auじぶん銀行の口座を開設する必要はありません。

口座がなくても全国から、特に問題なく申し込み&契約が可能です。

ただしauじぶん銀行の口座をお持ちなら、「自動引き落とし」での返済が可能になるという利点はあります。

auユーザーかつ借り換え希望なら最大5.0%の金利優遇を受けられる

auじぶん銀行カードローンの標準金利は「年1.48%~17.5%」。

ですがあなたが「au」の携帯電話などを利用しており、「au ID」を獲得しているのであれば、以下の金利優遇を受けられます。

- au IDをお持ちなら金利-0.1%(上限17.4%)

- au IDをお持ち、かつ

・他社借入/他社債務の「借り換え」が目的である

・審査の結果、100万円以上の限度額が適用された

という場合、金利-0.5%かつ上限金利12.5%

あなたがauユーザー、かつ他社債務(カードローンやショッピングリボ等)の「借り換え」を狙うのなら、低金利での契約を狙える…かもしれません。

auじぶん銀行カードローンの金利設定

auじぶん銀行カードローンにおける、標準の金利設定(au限定割を考慮しないもの)は以下の通りです。

| 利用限度額 | 適用金利 |

| 100万円以下 | 13.0%~17.5% |

| 110万円~300万円 | 7.0%~13.0% |

| 310万円~500万円 | 5.0%~7.0% |

| 510万円~700万円 | 3.5%~5.0% |

| 710万円~800万円 | 1.48%~3.5% |

金利に開きのある部分は、auじぶん銀行の審査によって決定する形となります。

auユーザーなら新規入会で最大11,000円相当のPontaポイントがもらえる

au IDをお持ちのauユーザーは、auじぶん銀行カードローンの新規入会&借入で以下のPontaポイントを受け取ることができます。

| 新規入会特典 | 新規入会で1,000ポイントプレゼント |

| 新規入会&借入特典 | 契約日の「翌月末」における借入残高が、 ・25万円~50万円未満なら2,500ポイント ・50万円~100万円未満なら5,000ポイント ・100万円以上なら10,000ポイント を付与 |

カードローンにおいて「○○ポイントがもらえる」といったタイプの入会特典は貴重です。最大11,000円相当となると尚更ですね。

先述の「au限定割」と相まって、こちらも「じぶん銀行でなくてはならない」差別化点となってくれることでしょう。

年収120万円での審査通過を確認!審査のハードルは低めか

auじぶん銀行カードローンは公式サイトに、パート・アルバイトや自営業者の方への案内が見られます。

また実際に、年収120万円の方の審査通過が確認されている点を見ても、このカードローンの審査に高い収入や返済能力は要求されないと考えて良いでしょう。

| 属性 | 審査結果 |

| ・年収120万円 ・学生(アルバイトあり) ・他社借入1件10万円 | 金利17.4%? 限度額10万円 |

| ・年収200万円 ・派遣社員(0年) | 金利不明 限度額30万円 |

| ・年収314万円 ・会社員(2年) ・他社債務1件20万円 | 金利不明 限度額100万円 |

| ・年収320万円 ・派遣社員(3年) | 金利17.4% 限度額30万円 |

| ・年収350万円 ・契約社員(5年) ・他社借入3件計70万円 ・2年以内に1ヶ月程度のクレカ延滞 | 金利不明 限度額20万円 |

| ・年収600万円 ・会社員(30年) ・8年前に個人再生 | 金利不明 限度額130万円 |

※特に記載がない場合、他社借入・信用情報の問題なし

さらに、

- au限定ではあるものの、「借り換え」希望者に金利優遇

(=他社債務のある方の申し込みを歓迎) - 他社借入3件での審査通過報告アリ

といった点から、他社借入に寛容な姿勢も見えてきます。

ただし銀行カードローンは全体的に、借入件数より「借入総額」を重視する傾向がありますのでご注意ください。

他社借入が年収の半分に達すると、高属性であっても審査通過はかなり厳しいです。

学生の方を含むうち4名の口コミについては、このあと詳しく紹介していますよ!

また詳しい審査基準の分析については、以下のページをご覧ください。

初回から100万円以上の限度額が与えられた口コミが多い

今回確認できた「auじぶん銀行カードローン」の口コミでは、最初から100万円以上の限度額が適用されたという方が2名いらっしゃいました。

| 属性 | 審査結果 |

| ・年収314万円 ・会社員(2年) ・他社債務1件20万円 | 金利不明 限度額100万円 |

| ・年収600万円 ・会社員(30年) ・8年前に個人再生 | 金利不明 限度額130万円 |

ということで銀行カードローンらしく、高限度額を狙う方にとっても有力な選択肢となってくれることでしょう。

この特徴は、おまとめ・借り換え希望者とも相性が良さそうですね!

auじぶん銀行カードローンのデメリットと注意点

ここからはauじぶん銀行カードローンへ申し込む前に知っておきたい、デメリットや注意点について解説していきます。

上限金利(17.5%)は銀行カードローンの中ではかなり高い

auじぶん銀行カードローンの金利は「上限17.5%」。

この数字は一般的な銀行カードローン(上限14.5%あたり)に比べると、むしろ消費者金融に近い数字です。

(参考:プロミスの上限金利は18.0%)

ということで「確実に低い金利で借りたい」という場合には、auじぶん銀行以外の借入先を選ぶのが無難でしょう。

→auじぶん銀行カードローンとその他のカードローン・キャッシングの比較

自動引き落としでの返済には「auじぶん銀行」の口座が必要

auじぶん銀行カードローンを利用するにあたり、同行の口座は不要です。

…が、「自動引き落としによる返済」を希望する場合には、auじぶん銀行カードローンの口座が必要。

この口座をお持ちでない場合、毎月の返済方法は「ATM入金」のみとなってしまいます。

インターネット返済等にも対応していないため、キャッシュレス派の方にとってはやや面倒かもしれません。

専業主婦の申し込みは不可

auじぶん銀行カードローンへ申し込めるのは「自身で収入を得ている方」。

そのため無職かつ無収入の方はもちろん、専業主婦の方も借入は不可能です。

ちなみに「無職だが収入はある」という方(年金受給者など)は申し込み可能です。

(審査は不利に進みやすいかもしれませんが…)

在籍確認の電話(勤務先への電話)は避けられない

auじぶん銀行カードローンの仮審査に通過すると、必ず勤務先への在籍確認の電話が入ります。

そして大手消費者金融等と違い、勤務先を確認できる書類などを提出しても、電話を避けることはできません(問い合わせにより確認)。

「絶対に勤務先に電話を掛けてほしくない」という方は、在籍確認の融通が利く他社を選ぶのが無難でしょう。

ちなみに在籍確認の電話は、「auじぶん銀行の○○と申しますが、××様はいらっしゃいますか?」というように、銀行名を名乗って掛けられるとのことでした。

自宅への郵送物は避けられない

auじぶん銀行カードローンの契約を結ぶと、必ずローン専用のカードが届きます。

その仕様上、自宅への郵送物を避けることはできませんのでご注意ください。

在籍確認の件も相まって、「絶対に誰にも知られず借りたい!」という方との相性は悪そうです。

auじぶん銀行カードローンとその他のカードローン・キャッシングの比較

auじぶん銀行のカードローンと、その他の大手キャッシングサービス等を比べると以下のようになりました。

|  |  |  |  | |||||

| 上限金利 | 17.5% | 18.0% | 18.0% | 18.0% | 18.0% | 14.5% | 14.6% | 14.0% | 8.47% |

| 融資までの時間 | 最短即日 | 最短3分 | 最短18分 | 最短30分 | 最短25分 | 最短当日 | 最短1営業日~ | 最短即日 | 1ヶ月~ |

| 特徴 | auユーザー向けの優遇&入会特典 | 借入・返済周辺のサービス◎ | 誰にも知られず借りやすい | 独自審査のクレカも発行 | 60日or180日間5万円無利息 | 郵送物を回避できる銀行ローン | 審査難易度低めの銀行ローン | 要口座開設・審査難易度低め | 高難易度&低金利 |

| 詳細 | — |  |  | | | | | | |

見比べてみると、やはりauじぶん銀行カードローンの借入条件は消費者金融に近いですね。

明確な差別化点はやはり、auユーザー向けの

- au限定割

(借り換え&限度額100万円以上なら上限金利12.5%!) - 最大11,000円相当の入会特典

でしょう。

一方、auユーザー以外にとっては、「auじぶん銀行ではなくてはならない」理由があまりないことは否めません。

記事作成が追い付いていなくて詳細リンクがあまり機能していない!ごめん!追ってなんとかします!

証拠あります!auじぶん銀行カードローンの口コミ

実際にauじぶん銀行カードローンを利用している方は、このローンの契約条件やサービスについてどういった感想を抱いているのでしょうか。

ここでは4名の口コミを抜粋し、それぞれ紹介させて頂きます。

ちゃんと証拠の画像も頂いていますよ!

年収120万円・アルバイトで審査に通過できた方の口コミ

まず紹介するのは「年収120万円・学生アルバイトかつ他社借入あり」という属性で審査に通過できた方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・20代 ・学生(アルバイトあり) ・年収120万円 ・他社債務1社10万円 (地銀カードローン) |

信用情報 |

| 問題なし |

契約内容 |

| 金利17.4%? 限度額10万円 |

このカードを選んだ理由 |

| 当時スマートフォンを契約していたキャリアがauで、借入の利息率が下がるため |

審査に関する不安 |

| 当時学生であったために、収入が少なく、審査を通過するかが不安があった。 |

自由な口コミ・感想 |

| 審査自体はスムーズで、簡単に借り入れることができた。 その後の利用についても特に不満点は見当たらない。 |

この例だけを見ても、auじぶん銀行カードローンは

- 高い収入がなくても審査に通過できる

- アルバイトでも審査に通過できる

と分かりますね。

また審査や契約の流れ、それ以降のサービスについても特に不満はないとのことでした。

年収200万円・勤続0年で審査に通過できた派遣社員の方の口コミ

続いて紹介するのは、「年収200万円・勤続1年未満の派遣社員」の方による口コミです。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・20代 ・年収200万円 ・派遣社員(0年) |

信用情報 |

| 信用情報なし (スーパーホワイト) |

契約内容 |

| ・金利不明 ・限度額30万円 |

審査に関する不安 |

| 勤続年数が短く、またクレジットカードの審査に落ちたことがあったため不安だった |

自由な口コミ・感想 |

| 書類提出など手続きをすべてネット上で済ませられて、また審査結果から実際に借り入れができるまで簡単で迅速だったのですぐに資金が必要な時に助かった |

これまで「クレジットカードの審査に落ちたことがあった」とのことですが、auじぶん銀行の審査には難なく通過されています。

また借入の方法についても「簡単で迅速」と、高く評価されていました。

年収314万円・初回から100万円の契約と借り換えに成功できた方の口コミ

続いて紹介するのは、初回から100万円の限度額が適用された方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・20代 ・会社員(2年) ・年収314万円 ・他社債務1社20万円 (ショッピングリボ) |

信用情報 |

| 問題なし |

契約内容 |

| 金利不明(12.5%?) 限度額100万円 |

このカードを選んだ理由 |

| 借り換えのためです。 学生時代に脱毛サロンで唆されてつい手を出してしまったリボ返済がなかなか終わらずに悩んでいたころで、偶然みたネット記事にカードローンの方が利子が低く返しやすいとありました。 一番低そうな銀行系カードローンを選び借り換えしました。 |

審査に関する不安 |

| 審査上の不安は当時無知であったこともあり、そんなに感じていませんでしたが、在籍確認のために「じぶん銀行」を名乗って職場へ電話があり、少し焦りました。 |

自由な口コミ・感想 |

| 在籍確認のために「じぶん銀行」を名乗って職場へ電話があり、バレてしまわないかと少し焦りました。その後は電話もよくつながりますし口座引き落としの返済なのでとても楽で、使い勝手は良いです。 |

「金利に魅力を感じた」とのことですので、おそらくこの方は「au限定割 借り換えコース」(上限12.5%)を利用できたのでしょう。

多くのショッピングリボの金利は15.0%程度ですので、12.5%またはそれ未満の金利が適用されたなら、契約条件も向上したことになります。

その一方、契約の過程で必ず在籍の確認が行われるという点については今一度チェックしておきたいところです。

年収350万円・他社借入3社で審査に通過できた方の口コミ

続いては3社分の他社借入を抱えながら、auじぶん銀行の審査に通過できた方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

申込時の属性 |

| ・30代 ・年収350万円 ・契約社員(5年) ・他社借入3件計70万円 (アイフル・レイク・オリックス銀行) |

信用情報 |

| 2年以内に1ヶ月程度のクレカ延滞あり (ブラック未満のキズ) |

契約内容 |

| 金利不明 限度額20万円 |

審査に関する不安 |

| 他の複数の機関から借入があることがどれだけ審査に影響するのか、収入が決して良い方ではないがそれが果たして問題ないのか、という不安です。 |

自由な口コミ・感想 |

| 他の機関への返済や、家族の医療費など生活費に当てました |

クレジットカード等の支払いの遅れもあった(※こちらが信用情報に記録されていたかどうかは不明です)とのことですが、なんとか審査に通過できたとのことでした。

ただし借り換えを希望していたわけではないようで、限度額は既存借入額を下回る数字となっています。

▲おまとめ・借り換え希望の有無は申し込み時に選択できるぞ!

実際に訊いたよ!auじぶん銀行カードローンの審査・契約の流れ

ここからは実際の問い合わせ結果等を参考に、auじぶん銀行カードローンの契約の流れについて解説していきます。

-

- 1公式サイトから申し込み

- 氏名や住所の他、年収などの審査に必要な情報を入力します。

-

- 2仮審査

-

最短1時間で、審査結果が原則としてメールで届きます。

※携帯電話等に申込確認が入る可能性があります。

-

- 3必要書類の送信&本審査

-

インターネット上で、契約に必要な書類をアップロードします。

前後して勤務先への在籍確認が行われます。

※電話の回避は不可

-

- 4契約

-

承認が下りたら本審査が完了!

メールに記載のURLから、契約手続きを済ませます。

-

- 6借入

-

契約が完了次第、お手持ちの口座への振込が融資が可能に。

振込先は「auじぶん銀行」以外でもOK!

-

- 7ローンカードの送付

- 契約から1週間くらいでATMで使えるローンカードが届きます。

基本的にはメールの案内に応じて対応していけば、契約を済ませられますよ!

借入は最短即日!…だが実際は1営業日を要することが多いか

auじぶん銀行カードローンの公式サイト曰く、借入までに必要な日数は「最短即日」。

…ではあるものの実際に問い合わせを行ったところ、正式な審査結果が出るまでには少なくとも1営業日を要すると考えた方が良さそうです。

とは言え銀行カードローンの中においては、スピーディであることに違いはないでしょう。

今(平日の朝9時過ぎ)申し込むと、借入までにはどのくらいの日数が掛かりますか?

本日のお申込みいただきまして、お借入までとなりますと最短で明日のご案内となります。

審査結果が出るのが最短で明日、ということでしょうか?

そうですね。仮の審査の結果であれば最短で本日中ですが、それから書類の提出などを頂いて…

正式な審査結果をご案内できるのは明日以降となります。

auじぶん銀行カードローンとの契約に必要な書類

auじぶん銀行カードローンの契約の過程で必要となる書類は以下の通りです。

| 本人確認書類 (全利用者) | 以下のうち1点または2点※ ・運転免許証 ・運転経歴証明書 ・健康保険証 ・マイナンバーカード ・パスポート(住所欄があるもの) ・住民基本台帳カード |

| 収入証明書類 (限度額が60万円以上の場合のみ) | 以下のうち1点 ・源泉徴収票 ・住民税決定通知書 ・所得(課税)証明書 ・給与明細書 ・確定申告書の控え(個人事業主のみ) ※いずれも直近のものに限る |

※auじぶん銀行の口座をお持ち、または運転免許証を使った「カンタン本人確認」が可能なら1点

上記に該当しないなら2点(書類をアップロードする場合)

各書類はいずれも、「スマートフォン等で撮影してアップロード」という形で簡単に提出できます。

本人確認書類については、相談次第で融通が利く可能性もあります。

「2点の書類を用意できない」という場合には、auじぶん銀行に問い合わせてみるのも良いでしょう。

在籍確認の電話は「auじぶん銀行の名前で」必ず行われる

auじぶん銀行カードローンは、仮審査に通過した方に対し必ず電話による在籍確認を行います。

審査の際、勤務先に電話がかかってくることはありますか?

はい。(仮の)審査結果が出たタイミングでお勤め先にお電話をお掛け致します。

(在籍確認の)電話を、保険証の提出などで代用することはできますか?

いいえ。申し訳ありませんが、皆様にお電話で、お勤め先の確認を行っております。

公式サイトによると、在籍の確認は「銀行名(auじぶん銀行)の名前で」行われるとのことでした。

お勤め先に、「auじぶん銀行の○○と申しますが、××様はご在席でしょうか?」といった電話がかかってくるイメージですね。

ちなみに在籍の確認自体は、

- 申込者自身が電話を受ける

- 電話を取った第三者が、「○○は席を外しています」等の「その勤務先に勤めていることが分かる回答」をする

といった形ですぐに終了します。

「知らないうちに電話が掛かってきて審査が完了してた」という方も珍しくはありませんよ!

それでも勤務先への電話に抵抗がある場合には、電話なしで借りられる他社ローンを選んだ方が良いでしょう。

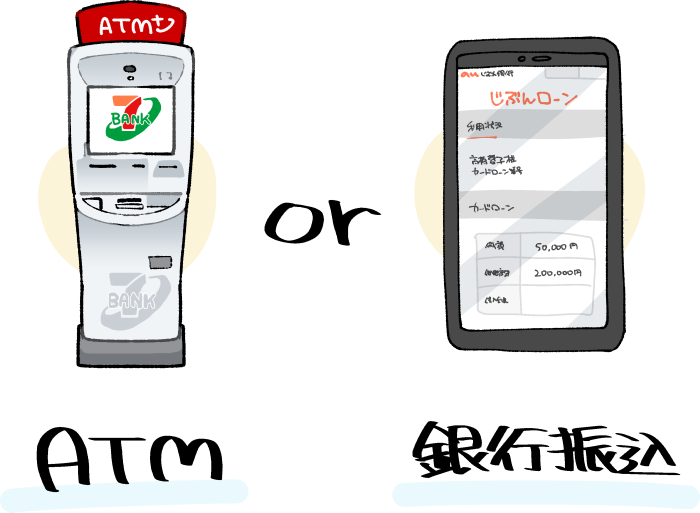

auじぶん銀行カードローンの借入方法

auじぶん銀行カードローンとの契約後に使える借入方法は以下の通りです。

| 銀行振込 | ・インターネットを通して希望の口座に振込 ・他行口座宛ての振込もOK |

| ATM | 以下のATMを使用可能 ・セブン銀行ATM ・ローソン銀行ATM ・E-netATM ・イオン銀行ATM ・ゆうちょ銀行ATM ・三菱UFJ銀行ATM |

※ATMで使用するカードは契約から1週間程度で到着

どちらの方法を選んでも、手数料は発生しません。

そのため基本的には、

- 口座にお金が欲しいなら「銀行振込」

- 現金を手にしたいなら「ATM」

を選択するのがおすすめです。

ただし銀行振込は、メンテナンスなどの都合で遅延が生じる場合もあります。

「すぐに、確実に借り入れたい」場合にはATMをご利用ください。

auじぶん銀行カードローンの返済方法・返済額

ここからは、auじぶん銀行カードローンで借りたお金を返済していく方法について解説していきます。

返済日(返済期日)は「毎月指定日」と「35日ごと」から選択できる

auじぶん銀行カードローンの返済日は、原則として

- 毎月指定日返済

(自分で決めた特定の日からさかのぼって14日以内に支払い) - 35日ごと返済

(入金日の「35日後」が次の返済期日になる)

の二択です。

一見分かりにくいですが、個人的なおすすめは「毎月の入金日を決めた上で35日ごと返済を選ぶ」というものでしょうか。

給料日が25日なら、毎月25日か26日に入金をする…と決めておく形ですね。

こちらの方法なら「毎月指定日返済」とは違い、数日の返済忘れにも対応できるためです。

とは言え「つい支払いを先延ばしにしてしまう…」というタイプの方であれば、あえて「毎月指定日返済」を選ぶのもアリでしょう。

auじぶん銀行カードローンの最低返済額

auじぶん銀行カードローンにおける、毎月の最低返済額は金利と借入残高によって変動します。

| 返済日の借入残高 | 最低返済額 |

| 10万円以下 | 2,000円 ※借入残高が2,000円以下の場合は借入残高 |

| 10万円超~20万円 | 4,000円 |

| 20万円超~30万円 | 6,000円 |

| 30万円超~40万円 | 8,000円 |

| 40万円超~50万円 | 10,000円 |

| 50万円超~60万円 | 12,000円 |

| 60万円超~70万円 | 14,000円 |

| 70万円超~80万円 | 16,000円 |

| 80万円超~90万円 | 18,000円 |

| 90万円超~100万円 | 20,000円 |

| 以後+10万円ごとに引き落とし額+2,000円 | |

※金利が13.0%以下の場合の最低返済額については公式規約(PDF)参照

借入残高に対する最低返済額はかなり安め。

これは「最低返済額通りの返済を続けていると、返済が長引きやすい」という問題にも繋がりますので注意が必要です。

上に挙げたのはあくまで「最低返済額」。

実際のところはこれより多くの金額を入金しても構いませんよ!

…というより利息の節約のためには、積極的に返済をして可能な限り早く完済したいところです。

支払いの方法は「ATM入金」または「auじぶん銀行口座からの引き落とし」

auじぶん銀行カードローンにおける返済方法は、

- ATM入金

- auじぶん銀行口座からの自動引き落とし

のみ。もちろん後者はauじぶん銀行口座ユーザー限定ですのでご注意ください。

ちなみに「auじぶん銀行口座からの引き落とし」を選択する場合、返済期日は35日ごとではなく「毎月指定日(選択可)」となります。

使えるATMは借入時と同じです。またATM手数料も発生しません。

auじぶん銀行カードローンの一括返済にはどうすればいい?

auじぶん銀行カードローンには、「銀行振込による返済」という方法が用意されていません。

それなら1円単位の利息を含む「一括返済」はどうするかというと、

- 三菱UFJ銀行の、硬貨対応ATMで全額入金をする

- 適当なATMで1,000円単位の返済をする

(借入残高が123,456円なら123,000円の返済を行い、456円を残す)

の二択です。

後者は456円残っているけどいいの?

1,000円未満の借入は「無利息残高」として扱われ、利息が発生することも、返済の義務が生じることもないとのことでした!

(参考元:auじぶん銀行公式サイト)

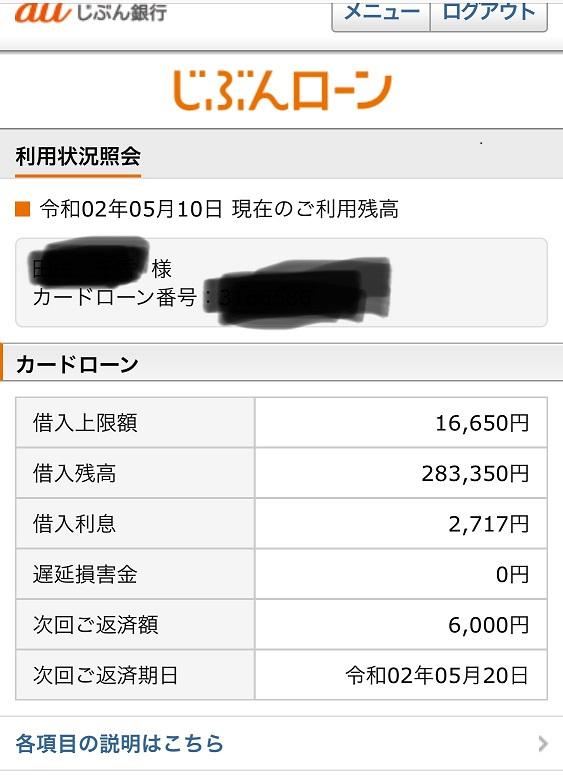

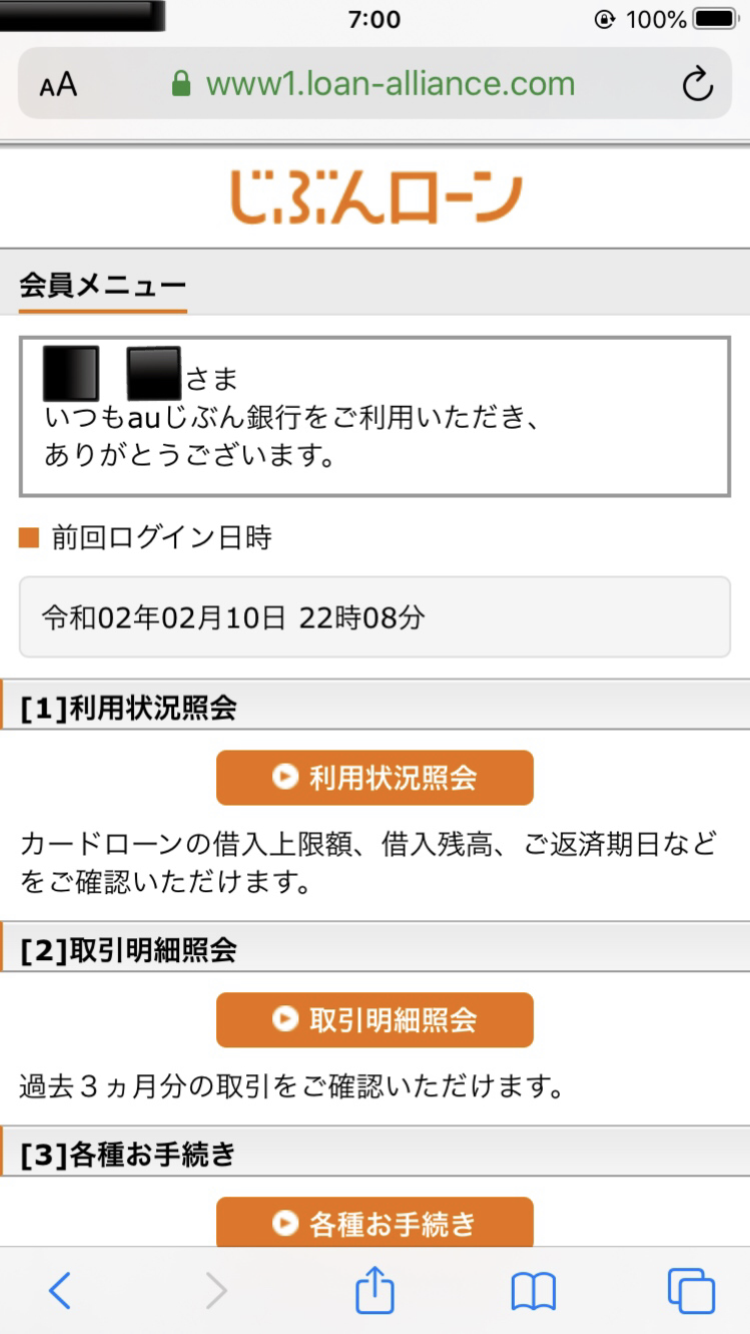

ちなみに一括返済(完済)のために必要な入金額は、auじぶん銀行の会員サイトから確認できます。

▲借入残高が283,350円であることが分かる画面(ユーザー提供)。

この場合は283,000円を入金することで、ほぼ完済扱いとなります。

auじぶん銀行カードローン(じぶんローン)のよくある質問と回答

ここからはauじぶん銀行カードローン(じぶんローン)に関連する、よくある質問にお答えしていきます。

auじぶん銀行カードローンの保証会社はどこですか?

auじぶん銀行カードローンの保証会社は「アコム株式会社」です。

ただしアコムはあくまで保証会社(ここでは連帯保証人)であるに過ぎません。

auじぶん銀行カードローンの審査基準は、アコムのカードローンと明確に異なります。

もちろんアコムのカードローンを利用中の方でも、auじぶん銀行への申し込みは可能です。

ただしこれまでアコムで何らかの問題を起こしたことがある場合、auじぶん銀行での審査通過が難しくなることは事実です。

auじぶん銀行カードローンは総量規制の対象ですか?

いいえ。「銀行」が取り扱うローンに、総量規制を含む「貸金業法」の制限は適用されません。

つまり銀行側が認めさえすれば、年収の3分の1を超える借入も可能です。

ただし希望の限度額が必ず適用されるとは限りません。

「リボ払いの負担が軽減」と書いてますがリボ払いより金利高くないですか?

君のような勘のいい以下略

(※一般的なショッピングリボの金利は年15.0%)

それはさておき、まあ……複数のリボを1つの借入先に一本化できたなら、毎月の最低入金額(≒負担)は軽くはなるから…。

例:債務額が合計50万円の場合、

- 三井住友カード・楽天カードでそれぞれ25万円のショッピングリボ債務がある場合、毎月の最低入金額は16,250円(誤差あり・目安値)

- じぶん銀行カードローンで50万円を借りている場合、毎月の最低入金額は10,000円

(金利13.0%超の場合)

とは言え金利を重視したい、かつ「au限定割 借り換えコース」の利用も難しいという場合には、最初から金利が低い他社を選ぶのが無難でしょう。

借り換え実績あり&低金利となると、

・みずほ銀行カードローン(上限14.0%)

・ソニー銀行カードローン(上限13.8%)

あたりの他、お住まいの地域の地銀カードローン等が有力候補かと思います。

auじぶん銀行カードローン(じぶんローン)のまとめ

- auじぶん銀行カードローンを選ぶ利点が特に大きいのはauユーザー。

・借り換え希望&限度額が100万円以上なら大幅金利優遇

(上限12.5%) ・最大11,000円の入会特典

といった差別化点は、au IDをお持ちの方限定となる - auじぶん銀行の口座は不要だが、もし口座があれば自動引き落としによる返済が可能に

- 主な注意点は上限金利の高さと「在籍確認の電話が必須」であることか

特に「借り換え」を狙うauユーザーにとって、利点の大きなauじぶん銀行カードローン。

その他、銀行カードローンながら、

- スピーディな融資(目安1営業日~)

- アルバイトの方の審査通過実績アリ

といった点に期待する方にとっても、有力な申込先候補となってくれることでしょう。

| 金利(年) | 0.98%~17.5% |

| 利用限度額 | 10万円~800万円 |

| 借入までの時間 | 目安1営業日~ ※問い合わせにより確認 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下・金利13%以上の場合 |

| 申込条件 | |

| ・20歳~69歳 ・安定継続した収入がある (=専業主婦不可) | |

| 備考 | |

| ・新規入会で最大11,000円相当のPontaポイント付与(auユーザー限定) ・「auユーザーかつ借り換え」なら上限金利12.5% | |

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。