大手銀行の取り扱いということで、一見すると審査ハードルが高そうに見える「みずほ銀行カードローン」。

…ではあるものの実際にアンケート調査を行ってみたところ、

- 年収200万円未満

- 複数の他社借入あり

- クレジットカード等の審査には通過できない状況かも

といった方の審査通過報告が複数確認できました。

そこで今回は、実際の「みずほ銀行カードローン」申込者による証拠付き口コミを中心に、このローンの審査基準を探っていきます。

審査口コミは「クラウドワークス」を通して募集させて頂きました!

協力した下さった皆様にお礼申し上げます。

目次

結論から言うとみずほ銀行カードローンの審査は甘い?厳しい?

結論から言うと、みずほ銀行カードローンの審査に通過するため、特別に高い収入やステータスを求められることはありません。

後掲する審査通過例を見る限り、何なら「一般的なクレジットカードの審査に落ちてしまう可能性がある」方でも、このローンでの審査通過を狙うことができるでしょう。

今回のアンケートでは、年収200万円未満の方や、携帯料金の延滞歴のある方の審査通過を確認済みです!

とは言え「クレジットカードの延滞によるブラック状態」でこのローンへ申し込んだ方は、残念ながら審査落ちとなってしまったとのこと。

信用情報の問題に極端に甘いわけではありませんので、思い当たる点がある場合には注意が必要と言えます。

| 収入に不安あり | 通過できる可能性あり |

| 複数の他社債務あり | 通過できる可能性あり |

| 携帯料金の長期延滞 | 通過できる可能性あり |

| クレジットカードの長期延滞 | 今回の口コミでは審査落ち |

また申込み条件の内容から、無収入の方や専業主婦の方は審査に通過できませんのでご留意ください。

年収200万円未満の非正規でもみずほ銀行カードローンの審査に通過できた口コミ

さて、はじめに紹介するのは「年収200万円未満かつ非正規でも審査に通過できた」という20代の方の口コミです。

企業時代に散々嘘口コミを見てきた体験から、すべての口コミに証拠画像を必須としています!

情報の信ぴょう性はかなり高いかと思います。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名 |

申込時の属性 |

| ・20代 ・年収200万円未満 ・非正規雇用 ・単身 |

信用情報 |

| 問題なし |

契約内容 |

| 金利14.0% 限度額20万円 |

このカードを選んだ理由 |

| みずほ銀行口座を持っているから。 |

審査に関する不安 |

| 銀行でお願いされて作ったので不安はなかった。 |

自由な口コミ・感想 |

| 同じキャッシュカードで(カードローンを)使えたので便利だった |

「銀行でお願いされて作った」という口コミから察するに、みずほ銀行の店舗に訪れた際、カードローンを紹介され申し込んだという流れでしょうか。

この方の一例を見ても、信用情報などに問題がなければ、高い収入がなくとも審査通過を十分に狙えると分かります。

みずほ銀行カードローンを使って「借り換え」「おまとめ」に成功できた審査口コミ

続いて紹介するこちらの回答者の方も、「年収200万円未満かつ非正規雇用」とのこと。

さらにこの方の場合は、合計30万円の他社債務(ショッピングリボ)を抱えていたとのことでした。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名希望 |

申込時の属性 |

| ・35歳 ・年収200万円未満 ・他社債務3社30万円 (いずれもショッピングリボ) ・安定収入ある配偶者あり |

信用情報 |

| 問題なし |

契約内容 |

| 金利14.0% 限度額30万円 |

このカードを選んだ理由 |

| みずほ銀行口座を持っているから。 |

審査に関する不安 |

| クレジットカードのキャッシングを限度ギリギリまで使っていたので、審査に通るか不安だったのと、パートだったので収入面で審査が通るか不安でした。 |

自由な口コミ・感想 |

| みずほ銀行は追加の返済が出来るので便利です。また、預金通帳と連携して、自動融資の機能があるので便利だと思います。 |

とは言え「年収200万円未満・他社債務3件」という状況から、この方は問題なく審査に通過。

しかも他社債務の合計額と同じ「30万円」の限度額が適用されたということで、おまとめ・借り換えも可能な状態となっています。

「年収200万円未満の方が複数の債務をまとめられた」というのは、みずほ銀行に限らずとも貴重な口コミではないでしょうか。

この方の場合は「安定収入のある配偶者がいる」という要素がプラスに働いた可能性もありますね。

クレジットカード等の利用が難しい状況でみずほ銀行カードローンの審査に通過できた口コミ

もろもろの都合上明言は避けますが、今回のアンケート調査では「一般クレジットカードの審査通過は難しいかも?」という方が「みずほ銀行カードローン」の審査に通過できた例を、2つ確認することができました。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| sasaさん |

申込時の属性 |

| ・38歳 ・会社員(非上場) ・年収290万円 ・他社借入なし |

信用情報 |

| ・2年以内に、クレジットカードの支払いを1ヶ月以上延滞した (申込時には清算済み) ・5年以内に、携帯電話料金の支払いを2ヶ月以上延滞した (申込時には清算済み) |

契約内容 |

| 金利14.0% 限度額50万円 |

このカードを選んだ理由 |

| メインバンクでみずほ銀行を使っており、ある程度の信頼があったから。 |

審査に関する不安 |

| 必要な支払いが遅れたことが何回かあったことや収入が低いことがどれだけ影響するかということ。 |

自由な口コミ・感想 |

| 金利が高いのは困りましたが、年収の低さやや支払が滞ったことがあってもしっかり審査をしてもらえたこと、借り入れに前向きに対応してもらえたことがよかったです。 |

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| MAROさん |

申込時の属性 |

| ・31歳 ・会社員(非上場) ・年収250万円 ・他社借入1社20万円(プロミス) |

信用情報 |

| ・2年以内に、クレジットカードの支払いを1ヶ月以上延滞した (申込時には清算済み) ・5年以内に、携帯電話料金の支払いを2ヶ月以上延滞した (申込時には清算済み) |

契約内容 |

| 金利14.0% 限度額50万円 |

このカードを選んだ理由 |

| みずほ銀行を普段から利用していたから。 |

審査に関する不安 |

| 低収入であることが審査対象になるかということ。 |

自由な口コミ・感想 |

| 手軽に申し込みができるし、審査の時間も最低限で最短で手元にお金が入ったのは非常に楽で使い勝手がよかったです。 |

お二人とも揃って

- クレジットカードを1ヶ月程度延滞(ブラック未満の記録が残っている可能性あり)

- 端末の分割払い料金を含む可能性がある、携帯電話料金の長期延滞

の記録が残っているということで、決してクリーンな状態とは言えません。

それにもかかわらず「みずほ銀行カードローン」の審査には問題なく通過、それも50万円の限度額を与えられているということから、このローンの審査では完璧な信用情報が必須ではないと分かります。

信用情報(いわゆるブラックを含む)の概要や記録のルールについて詳しくは、以下のページで詳しく説明していますよ!

みずほ銀行カードローンで審査落ちとなってしまった方の口コミ

さて、ここまで紹介してきたのはいずれも「審査不安を抱えながら、みずほ銀行カードローンの審査に通過できた方たち」でしたが…。

今回の調査では1名のみ、このローンの審査に落ちてしまった方がいらっしゃいました。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 林さん |

申込時の属性 |

| ・35歳 ・会社員(非上場) ・年収290万円 ・他社借入1社40万円(プロミス) |

信用情報 |

| ・5年以内に、クレジットカードの支払いを2ヶ月以上延滞した (申込時には清算済み) |

契約内容 |

| 審査落ち |

このカードを選んだ理由 |

| みずほ銀行をメインバンクで利用していたから。 |

審査に関する不安 |

| 年収が低く、他からの借り入れがあったが審査対象になるか。 |

自由な口コミ・感想 |

| 審査に落ちた後、アイフルに通過できた。 他の金融機関からの借入を経験した上で思いますが、他の消費者金融に比べて審査基準が結構高いというように感じました。 |

一見すると属性は、先に紹介した信用情報に瑕疵のある方と似ています。

その中で明確な差を挙げるとするなら、長期延滞を起こしたのが携帯料金ではなくクレジットカードの支払いという点でしょうか。

審査に通過できた方・そうでない方の結果を見比べると、みずほ銀行カードローンの審査ではクレジットカード(そしておそらくカードローンも)の支払い遅延によるブラック状態は、携帯料金の返済遅れよりも重く見られると推測できます。

同じ「5年以内・2ヶ月以上の延滞」でも、延滞した債務の内容によって審査結果に差が出る可能性があるわけですね。

ちなみにこの傾向は、みずほ銀行以外のカードローンの審査でもしばしば見受けられます。

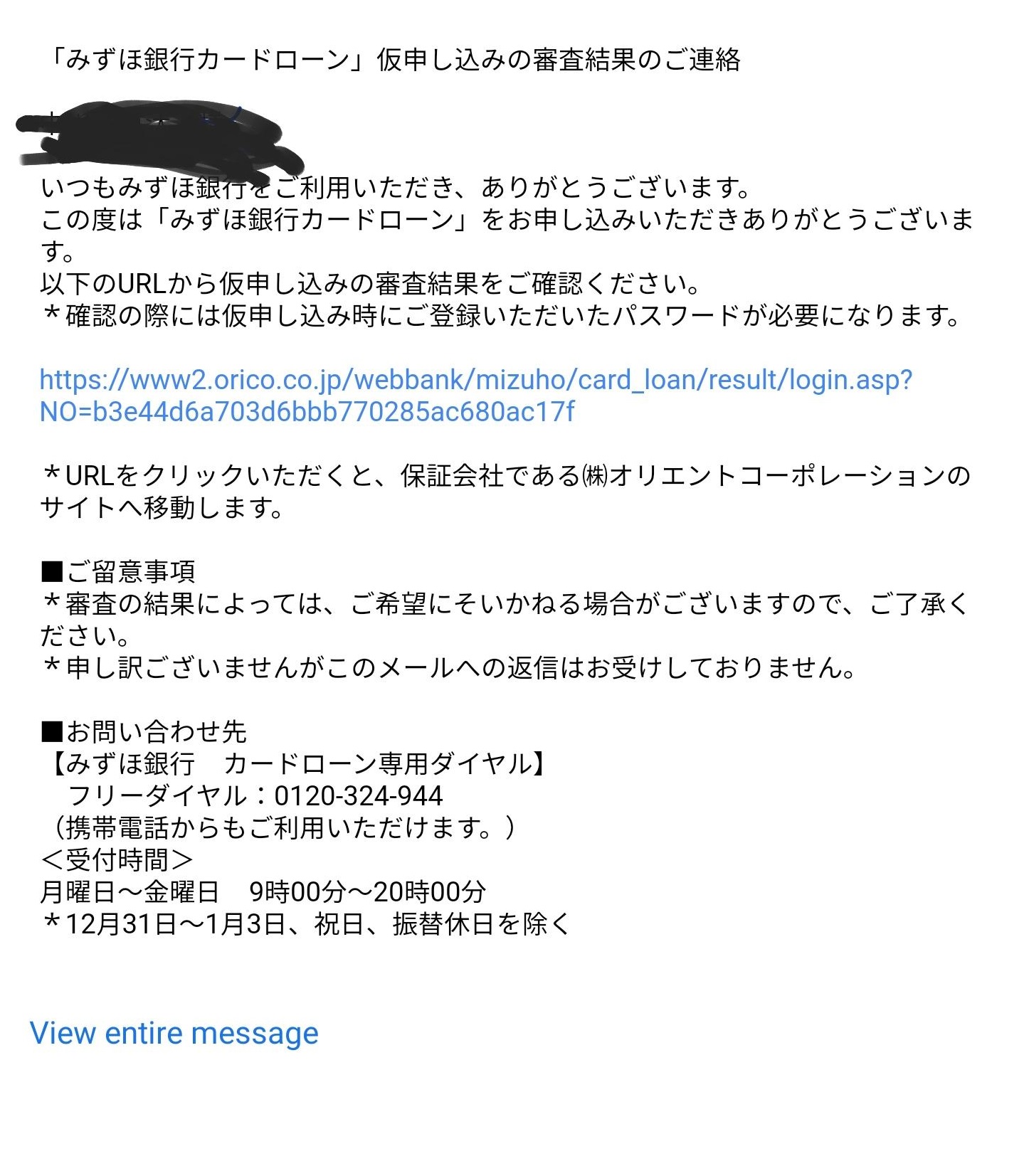

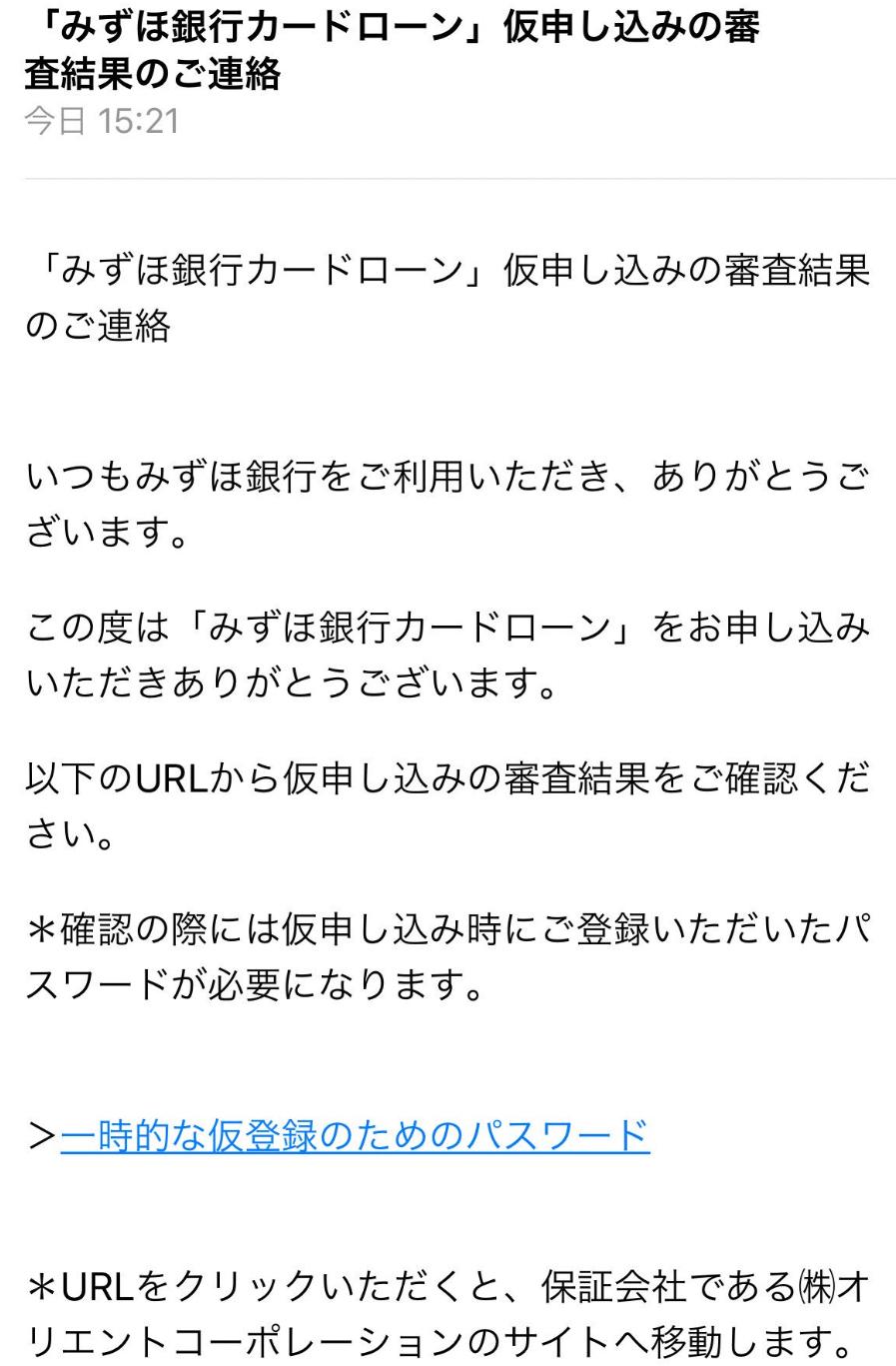

みずほ銀行カードローンにおける申し込み~審査・借入の流れと必要な時間

.png)

みずほ銀行カードローンにおける、申し込み~審査・借入の流れをまとめると以下のようになります。

-

- 1公式サイトから申し込み

- 氏名や住所の他、年収などの審査に必要な情報を入力します。

-

- 2仮審査

-

仮審査の結果はメールで届きます。

※ここまでに、みずほ銀行等から申込確認の連絡が入る場合があります。

-

- 3必要書類の送信

- メールに記載のURLから、本審査に必要な書類をアップロードします。

-

- 4本審査&口座開設の完了

-

承認が下りたらカードローン口座の開設完了を知らせるメールが届きます。

-

- 6借入

-

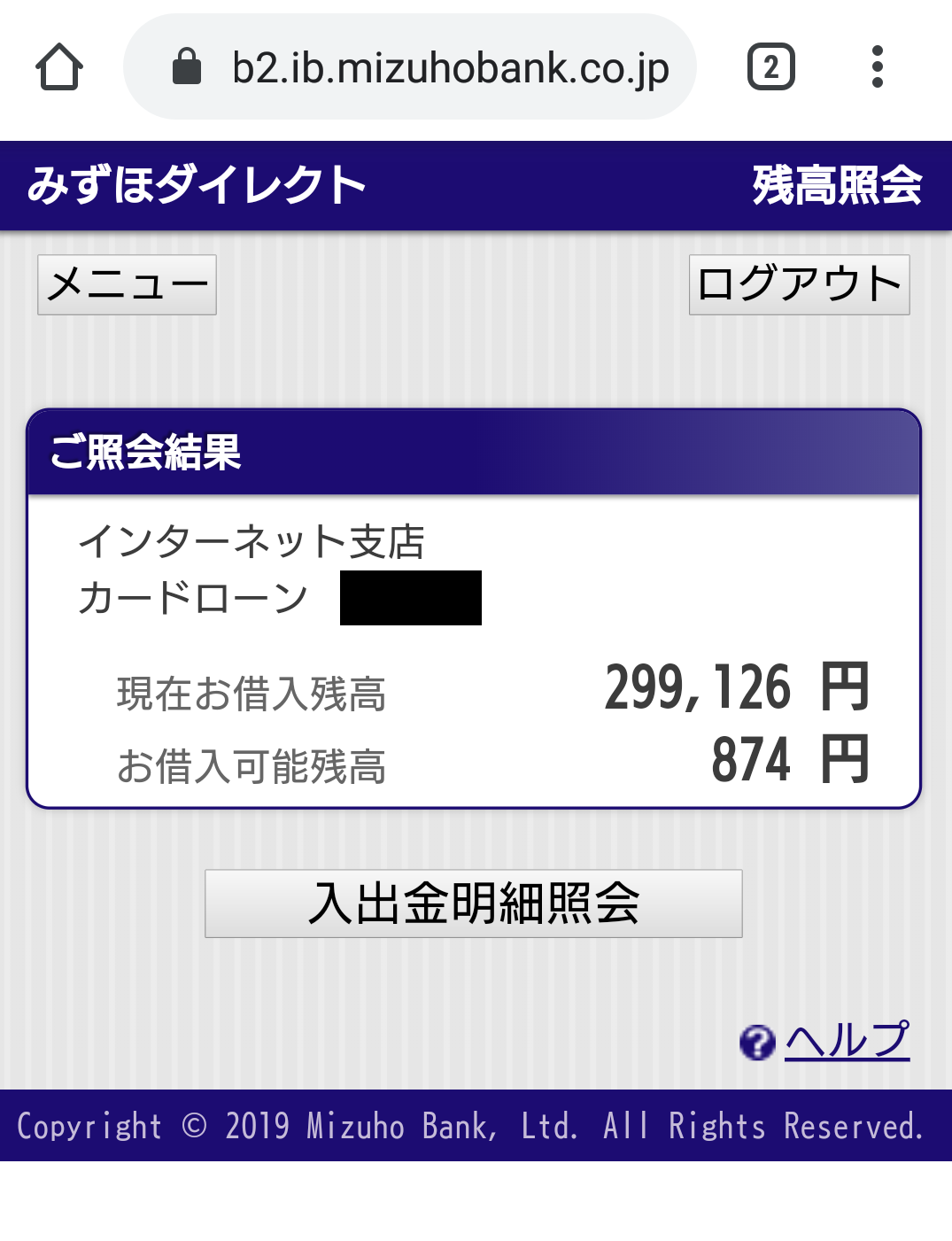

お手持ちのキャッシュカードにカードローン機能を追加!

お好きな方法(ATMやみずほダイレクト)で自由にお金を借り入れ可能に!

【ここまで最短当日~1週間程度】(みずほ銀行口座をお持ちの場合)

公式サイトの情報によると、

- 仮審査の結果が出るのは【最短で申し込みの当日】

- 借入が可能となるのは【最短当日~1週間程度】

(みずほ銀行口座をすでにお持ちの場合)

とのこと。

可能な限り早く契約を済ませたいのなら、メールの着信に気を配り、書類の提出などを早く済ませられるよう心掛けたいところです。

みずほ銀行カードローンの詳しい契約の流れや借入方法、その他返済方法などについては、以下のページで解説していますよ!

みずほ銀行カードローンの審査に関するよくある質問と回答

ここからは、みずほ銀行カードローンの審査に関連するよくある質問にお答えしていきます。

みずほ銀行カードローンの仮審査に通過した後、本審査に落ちることはありますか?

割合は不明ですが、もちろんあり得ます。

実際、このページで紹介した審査に落ちてしまった林さんの場合も、在籍確認が行われた上で審査に落ちてしまったとのことでした。

逆に言うと林さんのように信用情報に問題がある状態でも、仮審査までは通過できる可能性がある…のかもしれません。

みずほ銀行カードローンの審査に総量規制の制限は適用されますか?

いいえ、貸金業者ではないみずほ銀行カードローンに「貸金業法」(総量規制を含む)は適用されません。

そのため既存の債務が年収の何%を占めているにかかわらず、みずほ銀行側が認めさえすれば、カードローンの契約が可能です。

総量規制が適用されるのは、アコムやアイフルといった消費者金融会社の他、クレジットカードのキャッシング枠等です。銀行には適用されません。

みずほ銀行カードローンの審査の際、在籍確認(勤務先への電話)は行われますか?

実際にみずほ銀行に問い合わせてみたところ、「保証会社が必要と判断した場合に実施する」とのことでした。

ちなみに今回のアンケート調査における在籍確認に関する項目では、以下のような回答を頂いています。

- 在籍確認の電話はありましたか?

-

ありませんでした。(sasaさん)

なかったです。(MAROさん)

ありました。同僚が出て、名前を聞かれただけで終わりました。(林さん)

みずほ銀行におまとめローンはありますか?

いいえ、みずほ銀行に「おまとめ」専用のローンはありません。

ただしカードローンを既存の借入の一本化(おまとめ)のために使用することは可能です。

今回のアンケート回答者の中にも、借り換えに必要な限度額を獲得できた方がいらっしゃいましたね!

みずほ銀行カードローンの保証会社はどこですか?

みずほ銀行カードローンの保証会社は「株式会社オリエントコーポレーション」「アイフル株式会社」のいずれかです。

そのためこのローンの審査に通過するためには、みずほ銀行に加え上記の保証会社のどちらか一方からの承認(保証)が必要となります。

仮にオリコとアイフル、両方で過去に問題を起こしたことがある場合、みずほ銀行カードローンの審査に通過することは難しいかもしれません。

みずほ銀行カードローンの審査の際に閲覧される個人信用情報機関はどこですか?

みずほ銀行が加盟する信用情報機関は、

- CIC

- 全国銀行個人信用情報センター

の2つです。

また保証会社であるオリコやアイフルはJICC(日本信用情報センター)に加盟しているため、結果的に3つの個人信用情報機関、すべての情報が閲覧される形となります。

各個人信用情報機関の違いと各機関が保有する情報について詳しくは、以下のページをご確認ください。

みずほ銀行の口座の利用状況(給与受取など)は審査結果に影響しますか?

はい。程度は不明ですが、みずほ銀行の普段の利用状況がカードローンの審査に影響する可能性はあります。

このことはみずほ銀行公式サイトの、「『個人情報の保護に関する法律』に基づく公表事項」にも明記されていますね。

当行は、お客さまの個人情報について、下記(1)の業務内容に関し、下記(2)の利用目的の達成に必要な範囲内で取扱うこととし、その範囲を超えて取扱いはいたしません。

引用元:みずほ銀行公式サイト

(1)業務内容

・預金業務、為替業務、両替業務、融資業務、外国為替業務およびこれらに付随する業務

・投信販売業務、保険販売業務、金融商品仲介業務、信託業務、社債業務等、法律により銀行が営むことができる業務およびこれらに付随する業務

・その他銀行が営むことができる業務およびこれらに付随する業務(今後取扱いが認められる業務を含む)

(2)利用目的

(中略)

・融資のお申し込みや継続的なご利用等に際しての判断のため

ただし今回の林さんの例のようにみずほ銀行をメインバンクとしている方でも審査に落ちてしまうことはありますし、逆に口座を作ったばかりという方が審査に通過できることもそう珍しくはありません。

普段からみずほ銀行口座を利用している方であれば、「少しばかり審査優遇を受けられたらラッキー」程度に考えておくのが良いかもしれませんね。

みずほ銀行カードローンの審査基準や審査傾向についてのまとめ

| 属性 | 審査結果 |

| ・年収200万円未満 ・非正規 | ・金利14.0% ・限度額20万円 |

| ・年収200万円未満 ・非正規 ・他社債務3件計30万円 | ・金利14.0% ・限度額30万円 |

| ・年収290万円 ・会社員(非上場) ・携帯料金の長期延滞 (2ヶ月~・清算済み) ・1ヶ月程度のクレカ延滞 | 金利14.0% 限度額50万円 |

| ・年収250万円 ・会社員(非上場) ・他社借入1社20万円 ・携帯料金の長期延滞 (2ヶ月~・清算済み) ・1ヶ月程度のクレカ延滞 | 金利14.0% 限度額50万円 |

| ・年収290万円 ・会社員(非上場) ・他社借入1社40万円 ・クレカの長期延滞 (2ヶ月~清算済み) | 審査落ち |

実際に審査に通過できた方の状況を見てみると、「思ったより寛容だな」と思われる方も多いのではないでしょうか。

さすがにクレジットカードや他社ローンの長期延滞によるブラック状態での審査通過は厳しいかもしれませんが…。

あなたが実際に審査に通過できた方と似た状況にあるのなら、みずほ銀行カードローンでの審査結果にも期待できそうです。

とは言えカードローンの審査基準は非公開、かつ複合的な視点から行われます。

一見して属性に見える方であっても、必ず同じ結果が出るとは限りませんのでご留意ください。

みずほ銀行カードローン

| 金利(年) | 2.0%~14.0% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 審査時間:最短当日 融資時間:公式サイト参照 |

| 毎月の返済額 | 2,000円~ ※追加返済可 |

| 申込条件 | ご契約時の年齢が満20歳以上満66歳未満の方で、安定した収入があり、 みずほ銀行指定の保証会社であるオリコまたはアイフルの保証を受けることができる方 |

| 備考 | |

| ・要「みずほ銀行」口座 ・原則としてお手持ちのキャッシュカードに借入機能が搭載される | |

※みずほ銀行カードローンのご利用は計画的に!

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。