クレジットカードはお店やインターネットなどで使用した後、約1~2ヶ月後に引き落としが発生します。

そしてやや面倒なことに、毎月の支払いの仕組みや引き落とし日は、使っているカードやカード会社によって異なります。

そこで今回は、カード会社ごとの「締め日・引き落とし日」や基本的な「クレジットカードの支払いの仕組み」を、初心者向けにまとめました。

目次

発行元別・クレジットカードの締め日と引き落とし日の一覧

主なクレジットカード会社の締め日・引き落とし日を、五十音順に表組にしてまとめました。

| 発行元・ブランド | 締め日 | 引き落とし日 |

| アコム (ACマスターカード) | 毎月20日 | 翌6日 |

| アプラス | 毎月5日 | 同月27日 |

| アメリカン・エキスプレス・インターナショナル | 引き落としに用いる金融機関ごとに設定 | |

| イオン銀行 (イオンカード) | 毎月10日 | 翌2日 |

| 出光クレジット | 毎月10日 | 翌7日 |

| エポスカード | 毎月27日 ※毎月4日に変更可 | 翌27日 ※翌4日に変更可 |

| エムアイカード | 毎月5日 | 同月26日 |

| 小田急電鉄 (OPクレジット) | 毎月15日 | 翌月10日 |

| オリエントコーポレーション (オリコカード) | 毎月末 | 翌月27日 |

| SMBCファイナンスサービス (セディナカード) | 毎月末 | 翌月27日 |

| 九州カード | 毎月15日 | 翌月10日 |

| クレディセゾン (セゾンカード) | 毎月10日 | 翌月4日 |

| ジェーシービー(JCB) | 毎月15日 | 翌月10日 |

| ジャックス | 毎月末 | 翌月27日 |

| セブン・カードサービス | 毎月15日 | 翌月10日 |

| 東急カード | 毎月15日 | 翌月10日 |

| トヨタファイナンス | 毎月5日 毎月20日 ※選択可 | 翌月2日 翌月17日 ※選択可 |

| ビューカード | 毎月5日 | 翌月4日 |

| PayPayカード | 毎月末 | 翌月27日 |

| ポケットカード | 毎月末 | 翌々月1日 |

| 三菱UFJニコス | 毎月15日 (MUFG、DCカード) 毎月5日 (NICOSカード) | 翌月10日 (MUFG、DCカード) 当月27日 (NICOSカード) |

| 三井住友カード | 毎月末 ※カードによっては毎月15日 | 翌月26日 ※カードによっては翌月10日 |

| 三井住友トラストクラブ (ダイナースクラブ含む) | 毎月15日 | 翌月10日 |

| UCS | 毎月15日 | 翌月10日 |

| ユーシーカード | 毎月15日 | 翌月5日 |

| ゆうちょ銀行 (JP BANK カード) | 毎月末 | 翌月26日 |

| ライフカード | 毎月5日 | 金融機関による |

| 楽天カード | 毎月末 | 翌月27日 |

| りそなカード | 毎月10日 | 翌月4日 |

お目当てのカード会社の情報が見当たらなかった場合には、「(カード会社名) 締め日」などで検索を行ってみるのが良いでしょう。

毎月の引き落とし日は「10日」または「27日」が多数派なものの、例外も多いと分かりますね。

→自分が使っているクレジットカードの発行元(カード会社)はどうすれば分かりますか?

1分で分かる!そもそもクレジットカードの締め日・引き落とし日(支払日)とは?

すべてのクレジットカードには「締め日」と「引き落とし(支払日)」が別々に設けられています。

「締め日」とは、クレジットカードの利用分をカウントする期間の最終日のことです。

例えば「月末締め」のカードであれば、前月の締め日の翌日にあたる「毎月1日~月末(1月であれば31日)」までの支払いがカウントされるでしょう。

そしてこの1ヶ月間に蓄積された、クレジットカードの利用分を一気に支払うのが「引き落とし日(支払日)」です。

前回の締め日の翌日~今回の締め日までにカードを使った分が、「次の引き落とし」に適用されるわけですね!

「毎月末締め・翌27日払い」のクレジットカードであれば、「前月の締め日の翌日である当月1日~今月の締め日である31日」までの利用分が、翌月の27日に一気に引き落とされます。

具体例を挙げて示すなら、「毎月末締め・翌27日払い」のカードの場合、

- 1月1日~1月31日までにカードを使った分を、2月27日に支払う

形となるでしょう。

同様に「毎月15日締め・翌10日払い」のカードであれば、

- 1月16日~2月10日までにカードを使った分を、3月15日に支払う

ことになります。

この仕組み上、クレジットカードを利用してから引き落としが発生するまでには1~2ヶ月程度のタイムラグが生じ得ます。

クレジットカードの選べる支払い方法とは

クレジットカードの支払い方法は基本的に「翌月一回払い」ですが、例外も存在します。

ここからはクレジットカードを利用する際に選べる「支払い方法」について、具体的に解説していきます。

→FAQ:クレジットカードの利用料金を、引き落とし以外で支払うことはできませんか?

基本的な支払い方法は「翌月一回払い」

クレジットカードの支払い方法は、原則として「翌月一回払い」です。

特に支払い回数を尋ねられなかった場合には、この方法が採用されると考えて良いでしょう。

またコンビニエンスストアなど、「一回払いしか利用できない」お店や場面も少なくはありません。

翌月一回払いによってクレジットカードを利用した場合、「前回の締め日の翌月~当月の締め日」分の利用分が、「次回の引き落とし日」に引き落とされます。

例:1月16日~2月15日までにカードを使った分が、3月10日に引き落とし

ただしリボ払い専用カードや、自動リボ払い設定がなされているカードを使用している場合には、翌月一回払いと伝えても自動的にリボ払いが適用されてしまいますのでご注意ください。

リボ払いや分割払いはどうしても必要な場合にのみ利用したい

翌月一回払いが難しい状況で選択肢に入ってくるのが、

- (回数)分割払い

- リボ払い

- ボーナス払い

といったその他の支払い方法です。

これらの支払い方法は、決済の際に店員さん(あるいはインターネットショッピング時の選択肢)に「3回払いで」「リボ払いで」等と伝えることで適用されます。

| 分割払い | ・2回払い~24回払いの範囲で選択できることが多い ・3回払い以上だと手数料が発生する (金額はカード会社による) |

| リボ払い | ・「毎月の支払額」をベースに支払いを行う、定額分割払いのこと ・初期支払額が低額に設定されていることも多いので注意 ・手数料が発生する(月あたり1.25%前後) |

| ボーナス払い | ・8月や1月といったボーナスの時期にまとめて支払いを行う方法 ・ボーナス1回払いの場合、手数料は無料 |

これらの支払い方法を利用しすぎると、自分でもいくら「支払い待ちのお金」が残っているのか把握しづらくなる可能性があります。

そのため「翌月一回払い」以外の支払い方法は、

- 翌月一回払いで支払いを行うと、翌月の生活がままならない

- 非常に高価な商品を購入する

- 月々の給与に対し、ボーナス額が大きい(ボーナス払いの場合)

といった場合にのみ使用するのが良いでしょう。

利用できる支払い方法や回数、手数料の詳細は、カード会社や加盟店によって異なりますのでご注意ください。

支払い後に使える「あとからリボ」「あとから分割」とは?

画像引用元:JCB公式サイト

「クレジットカードの利用明細を見直してみたら、到底一回払いで支払えないような金額だった…」といった場合に使えるのが、「あとからリボ」「あとから分割」といったサービスです。

この機能を使うと、いったん一回払いとして店頭などで処理した決済を、後から「リボ払い」「分割払い」に変更可能です。

「思いの他カード利用額が大きかった」という場合、当月の高額な決済を「後から減額」することで、カードの延滞を防ぐことができるでしょう。

「5万円の服を一括で買うのはちょっと無理だったので、やっぱり毎月1万円ずつ支払おう」…といった変更ができるというわけですね!

ただし「あとからリボ」「あとから分割」が可能なのは、毎月の請求額が決定する前までです。

請求額の決定日はカード会社や、利用している金融機関によって変動するためご注意ください。

例:JCB発行のカードの場合、「後からリボ」の設定が可能なのは「毎月の支払日(10日)の原則として8日前」まで

「あとからリボ」「あとから分割」は、カード会社のインターネット会員サービスやアプリを通して手続きが可能です。

ただしカード会社によっては、「あとからリボ」や「あとから分割」に対応していない場合もあります。

→クレジットカードの支払いを延滞するとどんなデメリットがありますか?

クレジットカードの締め日・引き落とし日はいつがおすすめ?

これから新しくクレジットカードを作るのであれば、締め日や引き落とし日を申込先選びの決め手とするのも良いでしょう。

そこでここでは、あなたの状況に合った「おすすめの締め日・引き落とし日」について解説していきます。

基本的には「引き落とし日を給料日などの直後にする」のがおすすめ

給料日などで「収入が入る日」が確定しているのであれば、収入が入った直後を「引き落とし日」とすることで、クレジットカードの延滞を防ぐことができるでしょう。

例えば毎月25日が給料日であれば、「26日払い」や「27日払い」のカードが利用しやすいと言えます。

→クレジットカードの支払いを延滞するとどんなデメリットがありますか?

自営業者や個人事業主は「月末締め」のカードが使用しやすいか

クレジットカードを使って経費の支払いを行う機会がある個人事業主や自営業者、その他事業所得者の方であれば、引き落とし日にかかわらず「月末締め」のカードが利用しやすいとされています。

これは月末締めのカードであれば、月初め~月末までの利用明細を1つの明細で確認でき、経費の把握や記録が簡単になるためでしょう。

ただし実際に「やよいの確定申告」などを使って確定申告を行っている私が思うに、一度に複数ヶ月分の明細を一気に、ソフトを使って取り込み処理を行う場合であれば、締め日がいつであるかはあまり関係ないかもしれません。

「経費専用」のクレジットカードを作れば、確定申告などに必要な手続きをさらに簡略化できますよ!

2枚以上カードを持っているのなら引き落とし日を揃えると管理しやすい

複数枚のクレジットカードを持っている場合、特にサブカードの使用額がそれなりに大きい場合には、毎月の引き落とし額をあえて揃えることで、家計の管理をしやすくなることでしょう。

可能であれば、複数のカードの引き落とし日をどちらも「給料日の直後」などに設定したいところです。

締め日・引き落とし日から選ぶおすすめクレジットカード

ここからは「締め日や引き落としを決めてにカードを選びたい」という方のため、具体的な申込先候補を紹介させて頂きます。

毎月末「締め」&毎月26日・27日に「引き落とし」を行う主なクレジットカード

ここでは毎月末締め&毎月26日または27日払い、つまり

- 1ヶ月単位で利用明細を管理したい

- 25日の給料日の後にクレジットカードの支払いを行いたい

という方におすすめの、無料かつ高還元なクレジットカードを紹介していきましょう。

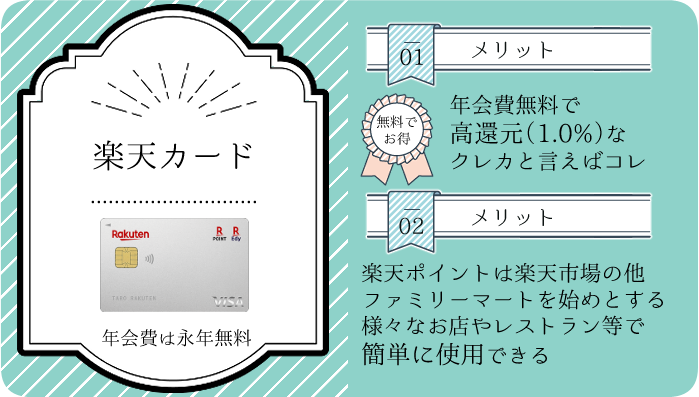

楽天カード

楽天カードは、「年会費無料で高還元」なクレジットカードの大定番とも言える存在です。

楽天市場やファミリーマートなどで簡単に使える「楽天ポイント」を貯められる他、「月末締め・翌27日払い」という分かりやすさもあり、クレジットカードの初心者には打ってつけの1枚と言えるでしょう。

また楽天ポイントの有効期限は「最後に貯めたり、使ったりしたときから1年間」ですので、カードを使ってポイントを獲得し続ければ実質ポイントの有効期限なしで使用できるのもポイントです。

身近なお店で「楽天ポイントカードはお持ちですか?」と言われる機会がある方なら、さらにお得に使えますよ!

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

|  |

Amazon Mastercard

Amazon Mastercardもまた、

- 年会費無料で高還元(1.0%)

- Amazonで簡単に使える「Amazonポイント」を貯められる

- 毎月末締め・翌26日払い

という、初心者向けの特徴を備えたクレジットカードです。

さらにAmazonや大手コンビニエンスストアでポイント優遇を受けられることから、多くの人にとってお得かつ便利に使用しやすい1枚と言えるでしょう。

ただしAmazonでの実質還元率に関して言えば、JCBカードW(39歳以下限定・毎月10日払い)の方が高くなる場合もあるため注意が必要です。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | Mastercard |

還元ポイント | Amazonポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- プライム会員ならAmazonでの還元率2.0%(該当しない場合は1.5%)

- セブン-イレブン、ローソン、ファミリーマートで還元率1.5%

- 申し込みから最短5分程度でカードを使用可能

※9時~19時に独自基準の「即時発行審査」に通過できた方に限る - 年間200万円のショッピング保険が付帯

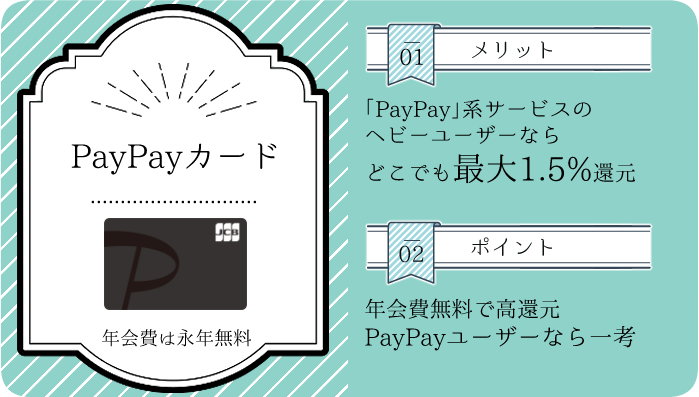

PayPayカード

PayPayカードもまた、年会費無料で高還元(1.0%)なクレジットカードの一角です。支払いスケジュールは「毎月末締め・翌27日払い」ですね。

そしてこのカードの特徴は、所定の条件を達成することで基本還元率を1.5%までアップさせられる点にあります。

- PayPayの名前が付くサービス(PayPay、PayPayカード)を1ヶ月に合計10万円以上利用する

- PayPayの名前が付くサービスを、1ヶ月に30回以上利用する

(※200円以上の決済のみカウント)

「月10万円以上の決済」などの条件を満たすのは大変ですが、キャッシュレス決済のヘビーユーザーであれば、申し込みを検討してみても良いでしょう。

-1.png)

|

年会費

|

永年無料 |

基本還元率

|

1.0% ※条件達成で最大1.5% |

|

国際ブランド

|

VISA Mastercard JCB |

還元ポイント

|

PayPayポイント |

|

発行元

|

PayPayカード株式会社 | ||

|

申込条件

|

・日本国内在住で満18歳以上 ・ご本人様または配偶者に安定した継続収入がある ・有効なYahoo! JAPAN IDがある ※お申し込みにはスマートフォンが必要です |

||

- 「PayPay」の名前が付くサービスを月10万円以上、30回以上利用すると翌月の還元率が最大1.5%に

- ソフトバンクの携帯料金支払いで還元率+1.5%

(ワイモバイルは+1.0%) - 【2026年6月2日終了・改悪】

ファミペイやモバイルSuica等へのチャージでもポイント還元

※ファミペイへチャージできるのはJCBブランドのみ

PayPayへのチャージはポイント還元の対象外

【24時間365日モニタリング体制】不正利用率の詳細はこちら

|

|

毎月1日~5日の月初めに「引き落とし」を行う主なクレジットカード

ここからは「月初めにカードの支払いを行いたい」という方のため、締め日にかかわらず毎月の引き落とし日が1日~5日である主なカードを紹介していきます。

P-oneカード<Standard>

P-oneカード<Standard>は「ポケットカード」が発行するクレジットカードの1つです。

このカードの特徴は、

- 締め日~引き落とし日の間が長い

(毎月末締め・翌々月1日払い) - 毎月の請求が自動的に1.0%オフとなる

点にあるでしょう。

毎月月初めにクレジットカードの支払いを行いたい方はもちろん、クレジットカードを利用して貯まるポイントの管理などに煩わしさを感じる方にもおすすめの1枚です。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB |

還元ポイント | なし ※自動1%オフ |

|

発行元 | ポケットカード株式会社 |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

- 新規入会で最大15,000円相当還元!

┗詳細は公式サイト 参照

|  |

セゾンパール・アメリカン・エキスプレス・カード

セゾンパール・アメリカン・エキスプレス・カードは、「毎月10日締め・翌4日払い」のセゾンカードの1つです。

これまで紹介してきた各カードとは違い、このカードの基本還元率は0.5%程度と低めです。

ですが「セゾンパール・アメックス」をApplePayまたはGoogle Payに登録して使える「QUICPay決済」を利用したなら、2.0%相当のポイント還元を実現可能となっています。

2.0%還元には「セゾンパールの年間利用額が30万円に達する月までが対象」という制限が設けられているものの、

- ドラッグストアやスーパーなど、QUICPayの加盟店を利用する機会が多い

- スマホ決済(ApplePayやGoogle Pay)を利用可能

- 月初めにクレジットカードの支払いを行いたい

という場合には、ぜひチェックしたい1枚と言えるでしょう。

|  |

クレジットカードの締め日や引き落とし日に関するよくある質問と回答

ここからは、クレジットカードの支払いや支払いシステムに関する、よくある質問にお答えしていきましょう。

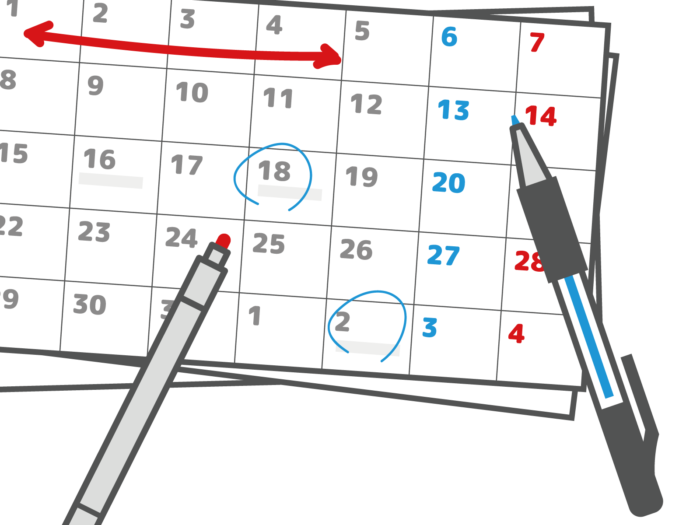

クレジットカードの締め日当日に買い物をした場合、支払いはいつになりますか?

締め日当日の決済には、その前日と同じく「次回の引き落とし日」が適用されます。

例えば「毎月15日締め・翌10日払い」のカードの場合、

- 1月15日の決済は直近である、2月10日に支払い

(12月16日~1月15日の決済が対象) - 1月16日の決済は次回利用分として、3月10日に支払い

(1月16日~2月15日の決済が対象)

となります。

つまり締め日ならぬ締め時刻というのは、「締め日当日の23時59分」というわけですね!

締め日が土日祝日の場合、締め日は前後しますか?

いいえ、締め日は曜日にかかわらず一定です。

これは締め日が年末年始に重なる場合であっても変わりありません。

引き落とし日が土日祝日の場合、締め日は前後しますか?

はい、引き落とし日は締め日と異なり、土日祝日に重なると次の平日まで延期となります。

例えば「毎月15日締め・翌10日払い」のカードにおいて、10日が土曜日と重なった場合、この月の支払日は自動的に次の平日(月曜日が祝日でなければ12日)となります。

会社のお給料日(休日が重なった場合は前倒しで支給)とは反対の措置が取られるわけですね。

クレジットカードの引き落としは何時ごろに行われますか?

クレジットカード会社によって異なりますが、楽天カードの場合は、

- 朝5時頃より順次引き落とし

- 早朝に決済ができなかった場合、同日の19時頃に再度引き落とし

と定められているようです。

このように早朝から引き落としが発生する場合もあるため、入金が必要な場合は前日までに済ませておくと良いでしょう。

参考元:楽天カード公式サイト

クレジットカードの利用料金を、引き落とし以外で支払うことはできませんか?

支払い用の口座を設定していない場合には、銀行振り込みや払込票での支払いが可能な場合もあります。

ただし近頃は、口座を設定しないと利用できないカードや、入会特典を受け取ることの出来ないカードも増えているようですね。

何らかの理由があって引き落とし「以外」の方法で支払いを行いたい場合には、利用しているカード会社のコールセンターに電話を掛けてみるのが良いでしょう。

クレジットカードの支払い方法としては、手間なく延滞を避けやすい「自動引き落とし」が推奨されています。

リボ払いが怖い、危険だと言われているのはなぜですか?

リボ払いが危険と言われるのは、カード会社が設定している「最低支払額」がやたら低く、いたずらに支払い期間が延びてしまう場合があるためです。

そもそもリボ払いとは、「一ヶ月あたり2万円を支払う」といった「毎月の支払額の設定」をベースとした定額分割払いのことを言います。

そして支払い期間が短期間であれば、リボ払いそのものに問題があるわけではありません。

ただし、

- すべての支払いを自動的にリボ払いとする設定(自動リボ払い)がなされている

- 毎月のリボ払い利用額>毎月の支払額である

といった条件が重なると、「毎月の支払い額よりも支払い待ちのリボ払い残高が大きくなる」といった問題が発生してしまいます。

この場合、「気が付くと支払い待ちの残高が利用限度額に達し、カードを使えなくなる」「後には100万円の支払い待ちの残高だけが残った」といった事態に陥りかねません。

以上の理由からリボ払いは、「どうしても必要な場合、特定の決済にのみ」使用するのが良いでしょう。

1ヶ月あたり10万円クレジットカードを使ったのに、毎月の引き落とし額は1万5000円…なんてことが続くわけない、ということですね。

※ちなみに一般に、支払い待ちのリボ払い残高には年15.0%(月あたり1.25%前後)の手数料が発生します。

クレジットカードの支払いを延滞するとどんなデメリットがありますか?

延滞が2~3ヶ月に到達すると、いわゆるブラック状態となり、最低5年間はほとんどのカードやローンの審査に通過できなくなります。

一旦この状態に陥ってしまうと、延滞を起こしていない他のカード会社からも契約を打ち切られてしまうかもしれません。

カード会社は審査の際はもちろん、契約後も定期的に、会員の信用情報(=後払いサービスの利用履歴)をチェックしています。

さらに、

- 延滞中は遅延損害金が発生し続ける

- 延滞を続けるとカード会社から訴訟を起こされる可能性がある

(無視すると差し押さえが発生する可能性あり)

といった状況を考えると、クレジットカードの延滞は百害あって一利なしと言えるでしょう。

また1ヶ月程度の延滞であっても、「ブラック未満の未払い情報」が2年間、記録される可能性があります。

クレジットカードの引き落としに失敗した場合、どうすればいいですか?

カード会社によって対応が異なります。

当日や翌日などに再引き落としを行うカード会社もありますし、自分で振込などを行わなければならないカード会社もあると言わざるを得ないのが実情です。

引き落としの失敗に気付いたなら、できるだけ早く利用しているクレジットカードの発行元に電話を掛けてみるのが良いでしょう。

ちなみに数週間くらいの延滞であれば、特に信用情報上の問題は発生しないことが多いです。

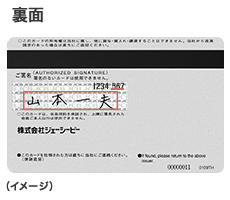

自分が使っているクレジットカードの発行元(カード会社)はどうすれば分かりますか?

多くの場合、発行元はカードの裏面に記載されています。

またカードの裏面では、問い合わせ先の電話番号をも確認することができるでしょう。

▲JCB公式サイトより、発行元の会社(株式会社ジェーシービー)が見て取れる例

クレジットカードの支払いスケジュールや支払い方法についてのまとめ

- クレジットカードの締め日や引き落としはカード会社等によって異なる

- クレジットカードは使用してから引き落としまでに、1~2ヶ月前後のタイムラグがある

例:月末締め翌27日払いの場合、1月1日~31日までの利用分を2月27日に引き落とし - リボ払いや分割払いはどうしてもという事情がないとき以外は非推奨

- 延滞を防ぐためには「給料日など、収入が入る日の直後」に引き落としが発生するカードを選ぶのがおすすめ

毎月の支出を管理する上で、重要となるのが「クレジットカードの締め日と引き落とし日」。

就職や転職で給料日などに変化があったなら、それを理由に新しくカードを作るのも一考です。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り)

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

| |

楽天カードは初心者でも使いやすい、「毎月末締め・翌27日払い」のクレジットカードですよ!

例えば1月1日~31日にカードを使用した分は、「2月27日」に支払う形となります。

最新の情報については各公式サイト情報をご確認ください。