年会費無料で高還元なクレジットカードと言えば「楽天カード」。

ですがこのカードより知名度が低くとも、より高還元率なカードはいくつも存在します。

今回は「皆と被らないカードが欲しい」「今使っている楽天カードよりも、もっとお得なカードを作りたい」というあなたに向け、還元率1.0%を超えるカードだけをピックアップしまとめました。

続きを読む

年会費無料で高還元なクレジットカードと言えば「楽天カード」。

ですがこのカードより知名度が低くとも、より高還元率なカードはいくつも存在します。

今回は「皆と被らないカードが欲しい」「今使っている楽天カードよりも、もっとお得なカードを作りたい」というあなたに向け、還元率1.0%を超えるカードだけをピックアップしまとめました。

続きを読む

ANA VISA Suicaカードとは名前通り、Suica機能が付いたVISAブランドのANAカードです。

という複数の目的を1枚で達成できることから、ANAマイルを貯めたいSuicaユーザーにとっては便利なカードと言えるでしょう。

ただしこのカードは、他のANAカードに比べ一部機能やサービスが制限されているという懸念も存在します。

今回はそんなANA VISA Suicaカードについて、メリット・デメリットの両面から忖度なしにまとめました。

続きを読む

東急電鉄の子会社である株式会社東急カード。

この会社が発行するクレジットカードには、もちろん東急線ユーザーや東急線沿線にお住まいの方にピッタリのサービスが揃っています。

しかも他社クレジットカードのサービス内容「改悪」の流れに負けず、このカード会社は特典の「改良」が続いているとか…!?

そこで今回は、そんな東急カードが発行するクレジットカードの特徴や種類、その選び方について分かりやすくまとめました。

続きを読む

「年会費無料で高還元」で知られる楽天カード。

使ってもらえる「楽天ポイント(楽天スーパーポイント)」の使い勝手の良さもあり、大変な人気を誇る1枚ではあるものの、「改悪」と呼ばれる仕様変更が多いことも確かです。

特に2023年11月の請求分から適用された「実質的な還元率の引き下げ」は、多くのユーザーが離れる原因ともなりかねません。

…とか言ってたら2024年5月にも新たな改悪発表だよ!もう!!

【2024年8月・12月にも加筆しました】

そこで今回は、楽天カードにおける最新の「改悪」の内容や、乗り換え先候補となる高還元カード情報などを詳しくまとめました。

楽天プレミアムカードとは、年会費11,000円を要する楽天カードの上位カード。

相次ぐ「改悪」によりその地位は脅かされ気味…という状況は否めませんが、それでも特に「海外に行く機会がある方」にとって、お得で便利な1枚であることは確かです。

今回は実際に楽天プレミアムカードに入会した私の立場から、このカードのメリット・デメリットについて解説していきましょう。

続きを読む

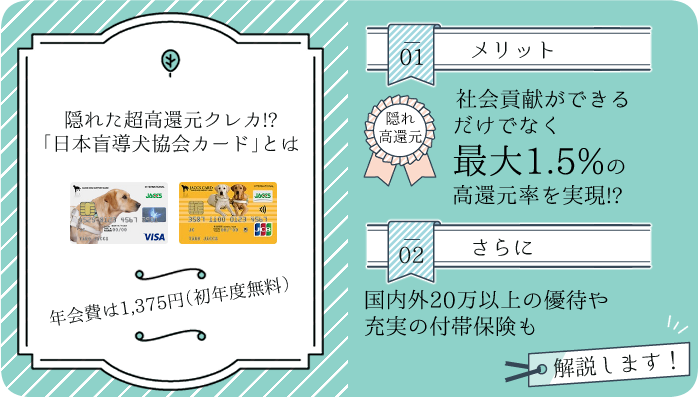

日本盲導犬協会カードとは、名前通り「公益財団法人日本盲導犬協会」と提携した、ボランティア機能を兼ね備えたクレジットカード。

…なのですが実はこのカード、この手の1枚には珍しく「ポイント還元率が高い」という特徴を持っています。

さらに付帯保険や特典も充実しているため、使い方によってはそこらの高還元カードよりも便利でお得なメインカードとなってくれるかもしれません。

今回はそんな日本盲導犬協会カードのメリットや特徴を、分かりやすくまとめました。

日本盲導犬協会カードを含む「株式会社ジャックス」発行のカードを取得するには、写真付きの本人確認書類が必要です。

せっかくクレジットカードを作るのであれば、「ポイント還元率」が高いものを選びたいところ。

実際株式会社ジェーシービーが実施した調査によると、「1番多く使うクレジットカードを選んだ理由」としてダントツの支持を集めたのが、「ポイントやマイルを貯めやすいから」というものでした。

ということで今回は、「今よりポイントやマイルを効率よく貯めて、毎日の支払いをお得にこなしたい」という要望にお応えし、様々な高還元クレジットカードの情報をまとめてみました。

予算や貯めたいポイントの種類をもとに、あなたに合った1枚を選んでみてくださいね!

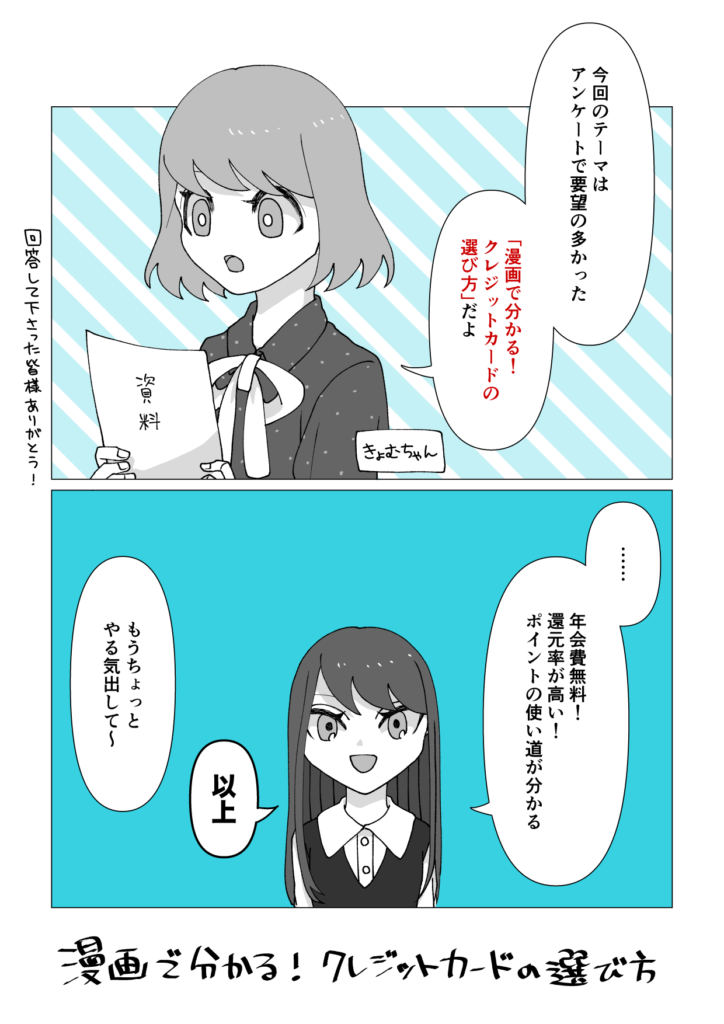

「クレジットカードの数が多すぎて、どれを選べばいいか分からない」

「以前何となく作ったカードを、優秀かもわからないまま使用し続けている」

そんな方はきっと少なくないでしょう。

またいざ優秀なカードを知ろうとしても、数が多すぎ・ややこしすぎて記事を読む気がしねえという気持ちもよく分かります(わたしもそうだから……)

ということで今回は、主に初心者に向けた「クレジットカードの選び方」を、漫画の形でまとめてみました。

漫画は外注……ではなくちゃんと自分で描いてますよ!!

(※オトクレカはすべて個人製です)

なんで金融ライター(だった)のくせに漫画を描けるのか?お察しください(※オタクだからです)

きょむから湧いた話については以下の漫画で触れています(きょむちゃんが虚無から湧いてくるだけです)

「JAL CLUB EST」とは、20代限定の特典が付いたJALカード。

このカードを利用するには最低でも7,700円の年会費が掛かるものの、積極的に「マイル」を貯めたい20代の方にとっては、メインカードの第一候補と言って間違いないでしょう。

実際に金融ライターとして生計を立てている私も、数あるカードを知った上で「JAL CLUB EST」をメインカードとして選択し、使用し続けています。

今回はそんな「JAL CLUB EST」のメリット・デメリットや使い勝手を、実際の経験を踏まえてまとめました。

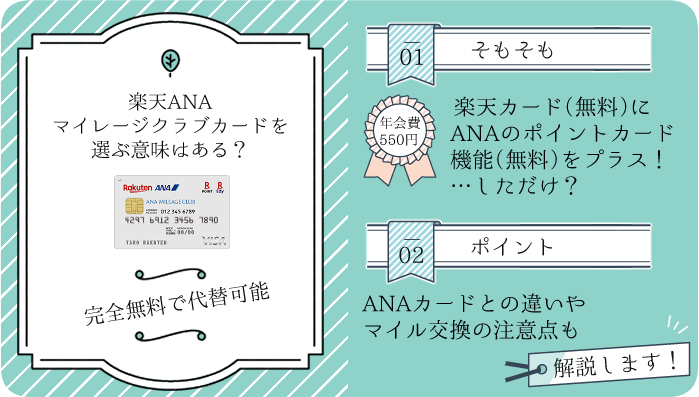

楽天ANAマイレージクラブカードは、楽天カードにANAマイレージクラブカード、つまりANAのポイントカードが付いたクレジットカードです。

ですがこのANAのポイントカード、実はインターネット上で無料かつ簡単に作成可能。

…となると疑問なのが、「わざわざクレジットカードに、そんなポイントカード機能を付ける必要があるのか」でしょう。

そこで今回は、楽天ANAマイレージクラブカードと通常の「楽天カード」の違いや選び方を、極力分かりやすくまとめてみました。