2024年11月25日より発行された「dカード PLATINUM(プラチナ)」。

docomo系列で優待を受けやすいプラチナカードということで、「dカードGOLD」のサービスに物足りなさを覚えていた方にとって、有力な申込先候補となってくれる…かもしれません。

今回はそんなdカード PLATINUMについて、公式情報を元にまとめてみました。

目次

1分で分かる!dカード PLATINUM(プラチナ)

dカードPLATINUM(dカードプラチナ)は、一言で言うと「月20万円以上の決済が可能で、docomoやクレカ積立を多く利用する方」向けのクレジットカードです。

カタログスペック自体は「dカードGOLD」よりも充実しているものの、その恩恵を受けられるのは主に「月間カード利用額が20万円以上の方」ですのでご注意ください。

この条件を満たせるかどうかが、プラチナカードを選ぶべきかの分かれ目と考えて良いでしょう。

→ dカードゴールドと比べてお得なの?dカードプラチナの損益分岐点

dカード PLATINUM(プラチナ)の特典・サービスとメリット

ここからはdカードプラチナの特典やメリットについて、もう少し詳しく解説していきます。

docomoの携帯電話料金や光料金等に対し最大20%のポイント還元(※条件あり)

dカードプラチナを使ってdocomoの携帯料金や「ドコモ光」の料金を支払うと、税抜き価格に対し最大20%の還元率が適用されます。

| docomo (回線・光・月額料金) | 月間カード利用額※1 が、 ・20万円以上なら20% ・10万円~20万円未満なら15% ・10万円未満なら10% ※入会初年度なら一律20% |

| ドコモでんきGreen (中部電力エリア・関西電力エリア・九州電力エリア) | |

| ドコモでんきGreen (北海道電力エリア・東北電力エリア・東京電力エリア・北陸電力エリア・中国電力エリア・四国電力エリア) | 月間カード利用額※1 が、 ・20万円以上なら12% ・10万円~20万円未満なら9% ・10万円未満なら6% ※入会初年度なら一律12% |

※1 一部を除く電子マネーへのチャージやクレカ積立などを含まない

ポイント還元の対象となるのは「税抜き」価格ですのでご注意ください。

とは言えdカードGOLD(税抜き価格に対し10%還元)の最大2倍のポイントを受け取れるというのは、プラチナカードの大きな強みです。

ちなみに月間決済額20万円以上を前提とした場合、docomoに毎月「税込17,142円以上」のお金を支払っている方であれば、ゴールドカードよりプラチナカードを選んだ方がお得となります。

→dカードゴールドと比べてお得なの?dカードプラチナの損益分岐点

前年度の決済額に応じて最大40,000円分の「年間ご利用額特典」がもらえる

dカードプラチナを利用すると、年間決済額100万円につき10,000円相当の「年間ご利用特典」を受け取れます。

詳細についてはいまだ発表がないものの、おそらくはdカードGOLD会員に適用されるもの、具体的に言うと

- ふるさと納税(ふるさとチョイス)

- ソニーストア

- dショッピング(総合通販)

- dファッション

- dブック

- docomoの携帯割引

等で使えるクーポンを選択する形となるでしょう。

またゴールドカード会員はこれらのクーポンを10,000円相当までしか受け取れない(2025年配布分)のに対し、プラチナカード会員は最大40,000円相当のクーポンを受け取り可能です。

| dカードGOLD | dカードPLATINUM | |

| 年間決済額100万円 | 10,000円分のクーポン付与 | 10,000円分のクーポン付与 |

| 年間決済額200万円 | 20,000円分のクーポン付与 | |

| 年間決済額300万円 | 30,000円分のクーポン付与 | |

| 年間決済額400万円以上 | 40,000円分のクーポン付与 |

プラチナカードの年会費は29,700円ですので、年間決済額300万円を達成できたなら、それだけで年会費の元を取れる計算となります。

マネックス証券「dカード積立」の利用分は、年間決済額にカウントされませんのでご注意ください。

えっ?dカードGOLDの年間利用特典は「最大22,000円」じゃなかったかって?

…改悪!改悪ですよぉ!

(プラチナカード発行を見越した変更だったのかもしれないね)

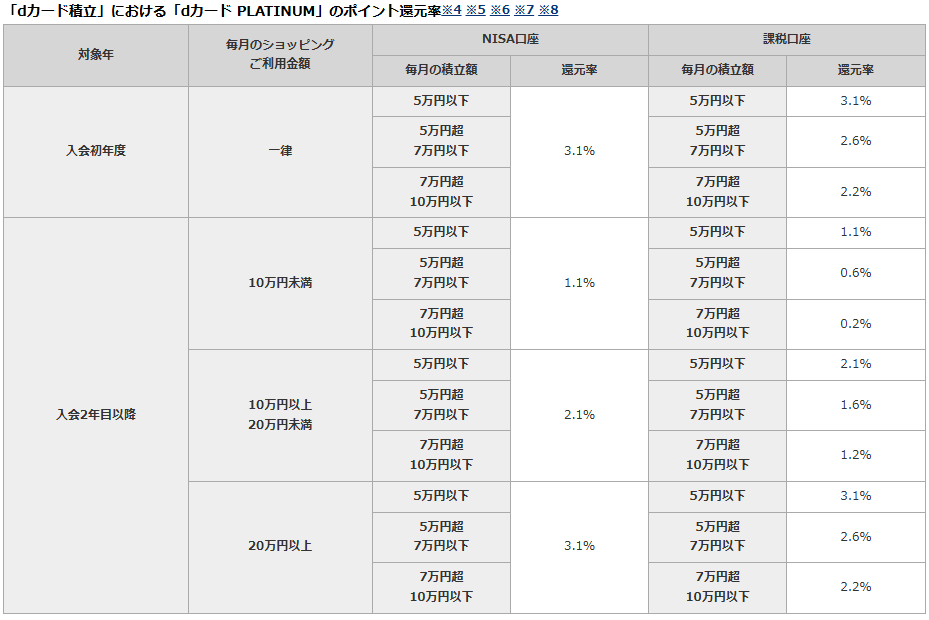

dカード PLATINUMならマネックス証券にて最大3.1%還元の「クレカ積立」が可能

画像引用元:docomo公式サイト

dカードプラチナにて、マネックス証券での「dカード積立」(クレカ積立)を行うと、積立額に対し最大3.1%の還元を受けられます。

この数字は2024年の改悪後の三井住友カード プラチナプリファード(最大3.0%還元)を超えて、業界トップの数字ですね。

還元率の決定ルールは一見複雑ですが、

- 月間カード利用額が20万円以上(または入会初年度)

- NISA口座の利用、または一般口座でも月5万円以下の積立

という条件を満たせば、最大還元を受けられると考えて差し支えありません。

ちなみにポイント還元が適用されるのは、「月間積立額10万円まで」です。

dカードGOLDの様子を見ると近日中に、キャンペーン情報などが追加される可能性も高そうです。

プラチナカードらしい「海外空港ラウンジサービス(プライオリティ・パス)」も付帯(※年10回まで)

dカードプラチナにはプラチナカードらしい、海外空港ラウンジサービス(プライオリティ・パス)も付帯します。

ラウンジを無料で利用できるのは年間10回までとのことですが、海外出張などの機会が多い方でなければ十分な数でしょう。

またdカードプラチナは、

- 最大1億円の旅行保険(航空機遅延補償などを含む)付き

- 全世界で普及率が高いVisaまたはMastercardのタッチ決済を使用可能

ということで、海外適性も高い1枚です。

実際にわたしが海外空港ラウンジを利用してきた際のレポートは、以下のページでご覧いただけます!

「dカードケータイ補償」の限度額は最大20万円(ゴールドカードの2倍)に

dカードプラチナには最大20万円の「dカードケータイ補償」が付帯します。

こちらはdocomoの携帯電話(スマートフォン含む)が壊れてしまったり、盗難に遭ったりした場合、「同一機種の買い替えに必要なお金」を補償してくれるサービスですね。

プラチナカードの補償期間は不明ですが、ゴールドカードと同じであれば、「購入後3年以内」の携帯電話について補償を受けられることでしょう。

最新式のiPhoneなど、高価な端末を使用している方にとっては嬉しい特典と言えそうです。

dカードケータイ補償の詳細については、こちらの公式サイト をご確認ください。

その他会員特典や付帯保険もゴールドカードよりパワーアップ

dカードプラチナに付帯する、その他の特典は以下の通りです。

- ahamoボーナスパケット+5GB

- 全国約200の対象レストランにて、2名以上でコース料理を予約したとき1名様分無料

- 「eximoポイ活」加入者なら月間最大5,000ポイントプレゼント

※月額10,615円の有料サービス - 年間500万円のショッピング保険の付帯

- dスマホローン金利優遇(-1.5%)

※その他ゴールドカードと共通の国内空港ラウンジサービス等

中でもコース料理の割引優待は、プラチナカードらしいサービスだと言えるでしょう。

ちなみに「ahamoボーナスパケット+5GB」の特典は、ゴールドカードと共通の内容です。

dカード PLATINUM(プラチナ)のデメリット

ここからはdカード PLATINUM(プラチナ)の、デメリットや注意点について解説します。

「毎月」の利用額が20万円以上でないとポイントアップの恩恵を受けづらい

dカードプラチナのポイント関連のサービス、具体的に言うと

- docomo料金の支払い(最大20.0%)

- マネックス証券でのクレカ積立(最大3.1%)

での最大還元は、月20万円以上の決済がなければ適用されません。

(※クレカ積立についてはその他にも条件もあり)

この条件の達成が難しい場合には、dカードプラチナを選択するメリットが大きく損なわれてしまいます。

プラチナカードなのにコンシェルジュサービスが付帯しない

dカードプラチナの公式サイトには、コンシェルジュサービスについての記載が一切ありません。

約3万円の年会費を必要とするプラチナカードにもかかわらず、コンシェルジュサービスが付帯しないといのは悪い意味で大きな特徴と言えます。

プラチナカード最安値の「UCプラチナカード」の年会費は16,500円ですからね…。

また問い合わせ先も「ゴールドプラチナデスク」ということで、プラチナ会員専用ダイヤル等も用意されていないようですね。

基本の還元率(1.0%)は無料カード・ゴールドカードから据え置き

dカードプラチナの基本還元率は1.0%(100円ごとに1円相当還元)。

この数字自体は無料のdカードから、一切変わりありません。

プラチナカードにグレードアップしたからと言って、「通常のお買い物時の還元率」が上がるわけではないため注意が必要です。

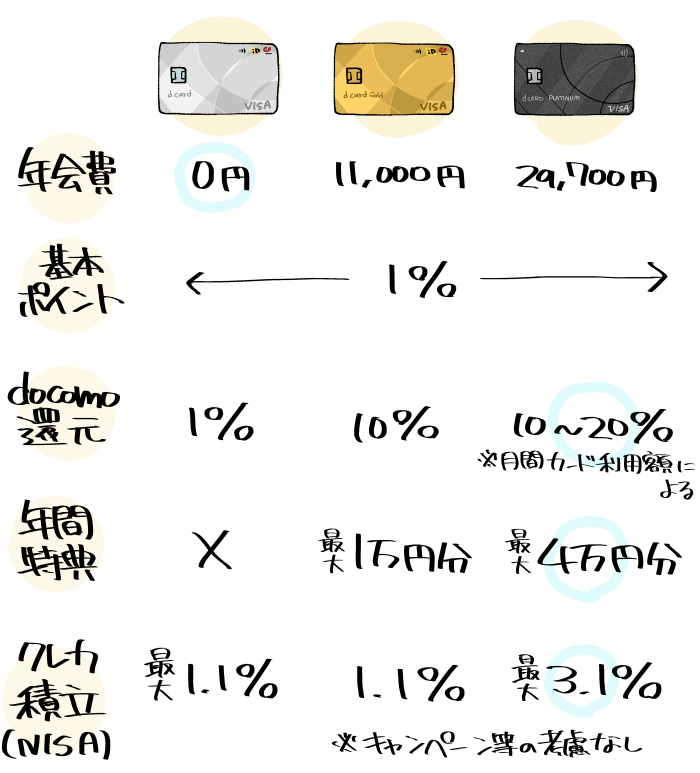

3つのdカード(一般・ゴールド・プラチナ)の比較

既存の一般カード(無料カード)・ゴールドカードと今回のプラチナカードを比較してみると、こちらのようになりました。

| dカード(一般) | dカードGOLD | dカードPLATINUM | |

| デザイン |  |  |  |

| 年会費 | 無料 ※家族カードも無料 | 11,000円 ※家族カード1枚無料、2枚目以降1,100円 | 29,700円 ※家族カード1枚無料、2枚目以降1,100円 |

| 基本還元率 | 1.0% | ||

| 国際ブランド | Visa Mastercard | ||

| docomo還元率 ※税抜き価格に対し適用 | 1.0% | 10.0% | 10.0%~20.0% ※最大還元は初年度または月間決済額20万円以上の場合 |

| クレカ積立還元率 | 最大1.1% | 最大1.1% | 最大3.1% ※最大還元は初年度または月間決済額20万円以上の場合 |

| 年間利用額特典 | なし | 最大10,000円相当 ※年間決済額100万円以上の場合 | 最大40,000円相当 ※年間決済額100万円ごとに10,000円相当付与 |

| 旅行保険 | 29歳以下の方に限り、最大2000万円 | 最大1億円 | 最大1億円 |

| 空港ラウンジの無料利用 | なし | 国内ラウンジのみ (回数制限なし) | 国内ラウンジ (回数制限なし) 海外ラウンジ (年10回まで) |

| その他下位カードにない特典 | — | ゴールドデスクの設置など | レストラン優待など |

総括するとdカードプラチナは、

- 月20万円以上の決済が可能で、ポイントアップの優待を受けやすい方

- プラチナカード限定の特典(レストラン優待など)に魅力を感じる方

におすすめといった具合でしょうか。

その一方、

- 日常の決済で、dポイントを効率的に貯めることを目的とする方

- 月20万円以上の決済が難しい方

- docomoやマネックス証券でのお支払いがあまり多くない方

であれば、一般カードやゴールドカードで十分と考えられます。

「月20万円の決済をコンスタントに続けられるかどうか」が、ゴールドカードとプラチナカードを選ぶ分かれ道となりそうです。

dカードゴールドと比べてお得なの?dカードプラチナ(PLATINUM)の損益分岐点

現在dカードGOLDを利用中の方のうち、「年会費を増やしてでもプラチナカードを選ぶべきか」とお考えの方は少なくないでしょう。

ということでここからは、dカードGOLDとdカードPLATINUMの損益分岐点、つまり「年会費を増やしてでもプラチナカードの方がお得となる条件」を探ってみました。

年間決済額が300万円以上なら確実にdカードGOLDよりお得となるか

もしも年間300万円以上のクレジットカード決済が可能なら、ほとんどそれだけでプラチナカードを選ぶ意味があります。

これは年300万円の決済により30,000円分、つまりプラチナカードの年会費を超える分の年間利用特典を受け取れるためですね。

年会費負担を気にする必要がない+ゴールドカードよりも優れた特典が適用されるということで、年間決済額が300万円以上の方であれば、ほとんど迷わずプラチナカードに移行してよいと言えます。

月あたりの平均決済額で言うと「25万円以上」ですね。

docomoに年205,700円以上を支払い中&月20万以上の決済が可能ならプラチナカードがお得

月20万円以上の決済を前提とした場合、ゴールドカードよりもプラチナカードを選んだ方がお得となるのは「docomoに年間税込205,700円以上」を支払っている方です。

docomo料金をdカード PLATINUM(年会費29,700円)で支払う場合の還元率は最大20.0%(税抜価格に対し適用と推定/月間決済額20万円~の場合)。

これに対しdカードGOLD(年会費11,000円)のdocomo料金の還元率は「税抜き価格に対し、一律10.0%」です。

異常を前提に、「プラチナカードを選んだ方がお得となるdocomoの年間決済額X(税抜)」を計算すると、

- X×0.2>X×0.1+(29,700-11,000)

を解いてX>187,000円。

よって、

- docomoへ年間税抜き187,000円、税込み価格で言えば205,700円を支払っている

- 月間20万円以上、クレジットカード(dカードプラチナ)を使用する

という条件の両方を満たすのであれば、ゴールドカードよりもプラチナカードを選んだ方がお得と言えます。

docomoへの年間決済額はもちろん、月あたりのカード利用額も参照される点についてはご注意ください。

ちなみに「205,700円」を単純に12で割ると約17,142円。

毎月docomoにこれ以上の金額を支払っている(かつクレカを月20万円以上使う)のなら、プラチナカードを検討するのが良いでしょう。

クレカ積立におけるdカードGOLDとの損益分岐点は「NISA口座にて月72,000円以上の積立」

月20万円以上の決済を前提とした場合、ゴールドカードよりもプラチナカードを選んだ方がお得となるのは「NISA口座で月72,000円以上の積立」が可能な方です。

dカード PLATINUM(年会費29,700円)をマネックス証券の「クレカ積立」に使用する場合の最大還元率は3.1%。

これに対しdカードGOLD(年会費11,000円)における、同証券会社での積立還元率は最大1.1%です(キャンペーンなどを考慮しない場合)。

これを元にプラチナカードを使用した方がお得となる、年間積立額Xを計算すると、

- X×0.031>X×0.011+(29,700-11,000)

を解いてX>935,000。

これを12で割ると約71,916円、ポイント還元の仕様を加味して1,000円未満を切り上げ、月72,000円以上の積立が可能な方であれば、年会費の差分を埋められると言えます。

ただしdカードプラチナを使って最大還元を受けるためには、

- 月20万円以上の決済

- NISA口座の利用

が前提となりますのでご注意ください。

どちらかの条件を達成できない場合、年会費の差分を埋められない可能性があります。

またキャンペーン等の実施状況によっては、損益分岐点が変動する可能性があります。ご承知おきください。

dカードプラチナの審査と必要な年収について

「dカードプラチナ 年収」などのキーワードでこのページに辿り着いてくれる方が多いようだけれど……さすがにまだ分かりません!!すみません!!それはそう

ただし、

- 申込条件がdカードGOLDよりも明らかに厳しい

(前者が「高校生を除く18歳以上」であれば申し込めるのに対し、プラチナカードでは「安定継続収入のある20歳以上」が要求される) - 月20万円の決済を想定としたサービス設計

といった部分を考えると、dカードGOLDよりも高い審査難易度が設定されていることは明らかでしょう。

ただし審査難易度が高さは、ステータス性の高さにも繋がります。

そのため想定される審査難易度が高めであることは、一概にデメリットとは言えません。

年収がいくらか、というよりは「毎月一定以上(20万円以上推奨)の決済ができるかどうかが大事」といったところでしょうか。

参考として似たような申込条件&年会費のJCBプラチナは、年収300万円台でも審査通過報告が見受けられます。

すでにdカードプラチナの審査を受けられた方は、審査口コミをお寄せいただけると大変助かります!

dカード PLATINUM(プラチナ)のまとめ

- dカードプラチナは、月20万円以上のカード決済を行う方にとってメリットが多いクレジットカード。

この条件を満たすdocomoユーザーや、「クレカ積立」を活用したい方は要チェック - dカードGOLDと比べた場合の損益分岐点は、

・年間300万円以上の決済

・docomoに年205,700円以上の支払い&月20万円以上のカード決済

・NISA口座にて月72,000円以上の積立&月20万円以上のカード決済

といったところ - 年会費29,700円のプラチナカードながら、コンシェルジュサービスが付かない点には注意

「月20万円以上の決済が可能ならポイントアップ」ということで、比較的向き・不向きが分かりやすい「dカードプラチナ」。

月間カード利用額と、docomoや「クレカ積立」の利用状況によっては、新しいメインカード候補として検討するのも良いでしょう。

年会費 | 29,700円 | 基本還元率 | 1.0% ※決済ごとに100円につき1ポイント還元、端数切捨て |

国際ブランド | VISA Mastercard |

還元ポイント | dポイント |

|

発行元 | 株式会社NTTドコモ |

申込条件 | 安定した継続収入のある満20歳以上の方 |

- 新規入会またはアップグレードで最大30,000ポイント付与

- docomoの携帯料金または「ドコモ光」の支払いで税抜き価格の最大20.0%還元

※家族の料金、端末料金、ドコモ払いなどは適用外

※最大還元は入会初年度または「月間カード利用額が20万円以上」の場合に適用 - 年間決済額100万円ごとに10,000円分の「選べるクーポン」プレゼント(最大40,000円分)

- マネックス証券「dカード積立」にて最大3.1%還元

※最大還元は入会初年度または「月間カード利用額が20万円以上」の場合などに適用 - dカードケータイ補償(最大20万円)

- 海外空港ラウンジサービス(年10回まで無料)

- ダイニングby招待日和

┗対象のレストランで2名以上でコース料理を頂くとき、1名様分無料

- ahamoボーナスパケット+5GB

- 国内空港ラウンジサービス

- dポイントカード機能付き

- ローソンなどのdポイント加盟店で自動的にポイント二重取り

- マツモトキヨシなどのdカード特約店でポイントアップ

- 「dカード ポイントモール」経由のショッピングでポイントアップ

:プラチナ限定特典

|  |

年会費 | 11,000円 | 基本還元率 | 1.0% ※決済ごとに100円につき1ポイント還元、端数切捨て |

国際ブランド | VISA Mastercard |

還元ポイント | dポイント |

|

発行元 | 株式会社NTTドコモ |

申込条件 | 18歳以上(高校生を除く)で安定継続収入がある |

- docomoの携帯料金または「ドコモ光」の支払いで税抜き価格の最大10.0%還元

(※家族の料金、端末料金、ドコモ払いなどは適用外) - 入会特典で最大5,000ポイント相当がもらえる

- dカードケータイ補償(3年間、最大10万円)

- 年間決済額100万円に到達したとき10,000円分の「選べるクーポン」プレゼント

- マネックス証券にてクレカ積立を行う場合、積立額に対し1.1%還元

(※最大10万円/月) - 国内空港ラウンジサービス

- ゴールド会員限定デスク

- ahamoボーナスパケット+5GB

- dポイントカード機能付き

- ローソンなどのdポイント加盟店で自動的にポイント二重取り

- 「iD」機能付き

- マツモトキヨシなどのdカード特約店でポイントアップ

- 「dカード ポイントモール」経由のショッピングでポイントアップ

:一般カードにない特典

|  |

最新の情報については各公式サイト情報をご確認ください。