通常、クレジットカードを作る上で避けては通れないのが「入会審査」。

ですが、

- 事前に「保証金」(デポジット)を支払うタイプのクレジットカード

- クレジットカードと同様に使える、「後払いではない」カード

を選択すれば、無審査あるいはかなり柔軟な審査が適用されます。

今回は何らかの事情で「クレジットカードの審査に通れない!」という方に向け、マジで審査に通過しやすい/そもそも審査がないカード情報をまとめました。

続きを読む

通常、クレジットカードを作る上で避けては通れないのが「入会審査」。

ですが、

を選択すれば、無審査あるいはかなり柔軟な審査が適用されます。

今回は何らかの事情で「クレジットカードの審査に通れない!」という方に向け、マジで審査に通過しやすい/そもそも審査がないカード情報をまとめました。

続きを読む

クレジットカードを作る上で、決して避けては通れないのが「審査」です。

…とは言うものの、実際のところその基準や厳しさはカードによって様々。

高収入がなければ作れないハイステータス・カードが存在する一方で、「無職」や「ブラック状態」でも取得できるカードも確かに存在します。

そこで今回は実際に、「審査に不安があっても入会できた」という口コミ・体験談をピックアップ。

本当に実績あるカードのみを7種類、簡潔にまとめました。

一般に「ブラック」と呼ばれる状況に陥ると、クレジットカードを含む「後払い」サービスへの審査通過が難しくなります。

…が、何事にも例外はつきもの。実際、他社との差別化を図ってか「ブラック状態でも審査に通過できた」という報告のあるカードは複数存在します。

ということで今回は「ブラック状態でも審査に通過できた」という評判が確かなクレジットカードのみを、ピックアップし紹介します。

続きを読む

アコムが発行するクレジットカードと言えば「ACマスターカード」。

唯一の「消費者金融会社が審査・発行するクレジットカード※」ということで、その柔軟な審査基準に期待する方も多いでしょう。

※プロミスVisaカード等の発行元は消費者金融会社ではなく大手クレジットカード会社です。

ということで今回は実際に、「ACマスターカード」の審査を受けた方の口コミを募集。実際の審査通過&審査落ち情報をまとめ、その審査基準を分析してみました。

アンケート回答はクラウドワークスにて募集しました!

ご協力くださった皆様、ありがとうございます!

この記事はACマスターカードの「審査」にのみ注目した内容となっています。

ACマスターカードの概要やサービス、支払い方法について詳しくはこちらのページをご覧ください。

消費者金融会社「アコム」が発行するクレジットカード「ACマスターカード」。

クレジットカードとしての機能は正直に言って低いものの、このカードには「他社の審査に通過できない人でも発行できる可能性がある」という差別化点があります。

今回はそんなACマスターカードのサービス内容や注意点、そして上手な使い方を中心に、分かりやすくまとめました。

続きを読む

「収入がない」「信用情報に問題がある」そんな理由でクレジットカードの審査に不安を感じている方は、決して少なくありません。

そしてそんな不安を抱えているのであれば、「同じ状況で審査に通過できた人がいる」カードへ申し込むのがベストでしょう。

そこで今回は実際に延べ100人にアンケート調査を行った結果などをもとに、「審査に不安があっても入会できる可能性があるカード」について詳しく解説します。

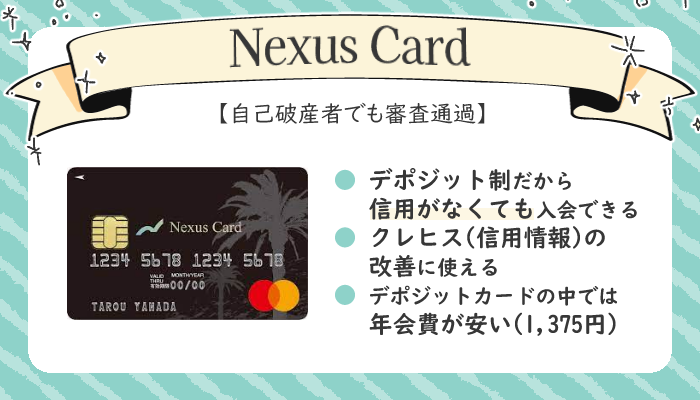

NexusCard(ネクサスカード)とは、「デポジット型クレジットカード」の1つです。

「信用の代わりにお金を預ける」というシステムのおかげで、

という方であっても、Nexusカードであれば審査に通過できる可能性があると言えるでしょう。

またNexusカードはれっきとしたクレジットカードですので、入会後はきちんとクレヒス(信用情報)を積むことができます。

今回はそんなNexusカードの特徴や上手な使い方、実際の審査通過例などを分かりやすくまとめました。

Nexusカードは、一言で言うと「一般カードの審査に通過できない方向け」の1枚です。

過去の延滞などを理由にクレジットカードを作れない状態にあるなら、「Nexusカード」は有力な申込先候補です。

一方、年会費無料のクレジットカードなどを作れる方が、あえて「Nexusカード」を選ぶメリットはほぼありません。

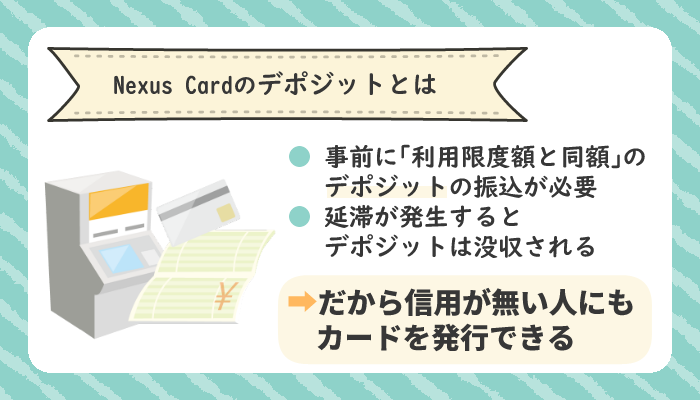

Nexusカードの最大の特徴は、「デポジット」型であることです。

そして信用情報などに難があっても審査に通過できる可能性があるのも、この「デポジット」のおかげです。

まずはそんなNexusカードの「デポジット」制度について、分かりやすく解説します。

Nexusカードは審査に通過しカードを受け取った後、利用限度額と同額の「デポジット」を振り込むことで使用可能となります。

そのためNexusカードを利用するには、希望する利用限度額と同額の現金が必要です。あらかじめご確認ください。

ちなみにNexusカードはプリペイドカード(前払いチャージ式のカード)ではなく、れっきとした「クレジットカード」です。

そのため一回支払ったデポジットは、カードを使っても減ることはありません。一度デポジットを支払ったら、継続してNexusカードを使用できます。

カード会社側から見たデポジットとは、「利用者が長期延滞などを起こした際に、没収できる保証金」です。

つまり仮に支払いが行われなくともデポジットを没収できれば、カード会社はほとんど損失を受けません。

この仕組みがあるからこそ、デポジット型クレジットカードは信用が無い人に対しても、発行される可能性があると言えます。

支払いが3か月遅延した場合、会員は、会員への通知なくして、当社が保証金を本規約に基づく一切の債務に充当しても異議ないものとします。

引用元:Nexus Card利用規約

つまり利用者が「いつトんでもいいように」保証金(デポジット)を預かっている、ということですね。

Nexusカードの場合、デポジットの金額(=利用限度額)は5万円~200万円の範囲で選択できます。

ただしNexusカードに限らず、クレジットカードは使用から決済までに、1~2ヶ月の期間を要します。

この性質を考えると、利用限度額は「2ヶ月分」を見越して設定した方が良いでしょう。

例えば月10万円程度クレジットカードを使う方であれば、「20万円」以上の利用限度額の設定が推奨されます。

ただしNexusカードを使用するには、「限度額と同額のデポジット」が必要です。

クレヒス(信用情報)の向上のみを目的とするのなら、最も支払いやすい「5万円」の限度額で申込みを行っても良いでしょう。

長期延滞などの問題を起こさず、円満にNexusカードを解約するとき、デポジットは全額返金されます。

「入金の際に限度額と同額の現金が必要」という点はハードルが高く思えますが、振り込んだデポジットがなくなってしまうわけではありません。

脱会後、利用が無いことを確認した後にご登録口座に返金致します。

引用元:Nexus Card公式サイト

(ご返還のタイミングは脱会日より2ヵ月後が目安となります)。

Nexusカードは「今は一般的なクレジットカードの審査に通過できない」という方が、信用を回復する方法として有用です。

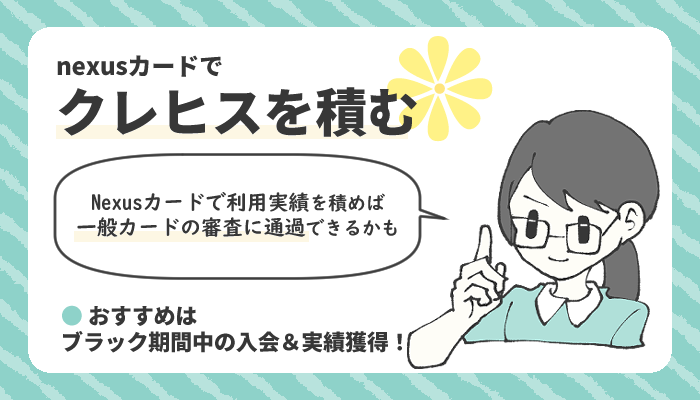

ここからは、Nexusカードを作った「良いクレヒス」の作り方について解説します。

クレジットカードや各種ローン、分割払いといった「後払い」のサービスを利用すると、その履歴が「個人信用情報機関」という場所に記録されます。

Nexusカードはデポジット型とは言え、れっきとした「後払い」式のクレジットカードです。

そのためNexusカードを継続的に、延滞などの問題なく使用し続けられれば、個人信用情報機関に「クレジットカードを適切に使えている」という記録が残ります。

このようにNexusカードで利用実績を積むことで、将来的に他社カードの審査に通過しやすくなる可能性があるでしょう。

インターネット掲示板などでは審査難易度が低いカードを使って利用実績を積むことを、「修行」と呼ぶことも多いですね。

個人信用情報機関に記録されている利用履歴のことを、一般に「信用情報」あるいは「クレヒス」と呼びます。

Nexusカードは、「ブラック状態になってしまった人が、できる限り早く立ち直る」ためにも重要な存在です。

61日以上の延滞などを理由にいわゆる「ブラック状態」に陥ってしまった場合、ブラック状態が明けたころには信用情報がまっさらになってしまうことが少なくありません。

これは各信用情報の保有期間が「解約(あるいは延滞解消)から5年」と定められているためです。

一般に、ある程度年齢を重ねた上で「信用情報が無い」方の審査は不利に進みます。

しかしブラック期間中に「Nexusカード」を取得し、利用実績を積んでおいたなら、「Nexusカード」の利用記録を有した状態でブラックから抜け出せます。

自分の信用情報(クレヒス)は、「CIC」や「JICC」といった「 個人信用情報機関」へ開示請求を行うことで確認できますよ!

Twitter上に「Nexusカードで利用実績を積み、一般クレジットカードの審査に通過できた」という方がいらっしゃったため、ここで紹介させて頂きます。

おめでとうございます。

— 🇺🇦🤝🇯🇵SY@2017年自己破産経験者 (@sy_jikohasan) October 17, 2022

自分もここ2年くらいNexusでクレヒス積んでました。それで今月入ってリクルートカードJCB申し込んだら可決したので嬉しかったです。

リプライを付けている方は、自己破産経験者とのことでした。

信用情報に問題がある状態から「Nexusカード」を作り、クレヒスを向上させ、一般カードの審査に通過できた好例だと言えるでしょう。

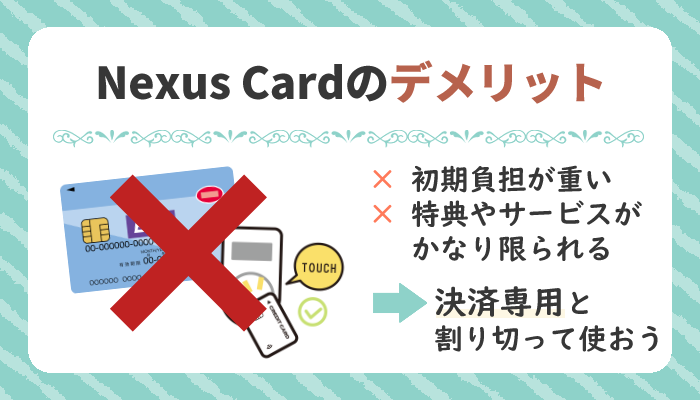

ここからは、Nexusカードへの申込み前に知っておきたいデメリットや注意点について、簡単に解説します。

Nexusカードへ申し込む上で気になるのは、やはりデポジットとして「利用限度額と同額の現金を、事前に振り込まなければならない」ことです。

このデポジットは円満解約時に返金されるとはいえ、審査とは別の意味で入会のハードルが高いことは確かでしょう。

ちなみにNexusカードの入手にはデポジットとは別に、1,375円の年会費と550円の発行手数料が必要です。

ただしこちらはデポジットとは異なり、初回の引落しの際に一緒に請求されます。

Nexusカードには、一般的なクレジットカード会社で利用できる、

といったサービスがありません。

一応0.5%分のポイントは還元されるものの、基本的にNexusカードは「クレジット払いと信用情報の回復」のためにのみ使うカードと言えるでしょう。

先に挙げた自己破産経験者の方以外にも、「ブラック状態だったがNexusカードの審査に通過できた」という報告はしばしば見られます。

Nexus Card利用できるようになった。。。

— トビ (@tobi08312000) May 23, 2022

ガチ金融ブラックマンにとっては有難い!🔥笑

借金抱えて信用ブラックだった頃、大変お世話になりました😭

— まえじー@ワンピカ⭐️ (@maezeee11) December 28, 2021

(*'へ'*) ンーNexusカードやライフカードデポジットの審査落ちるってなんなんやろ?某都市銀行カード強制解約くらいーの、消費者金融3社滞納で裁判されーの、携帯強制解約食らった知り合いの人でさえ通ったのに、、摩訶不思議!!

— 【白猫】💲メフィラス💲 (@mefi_wc_LCG2532) April 17, 2022

Nexusカードは「デポジット型」であることで、非常に柔軟な審査を可能にしていると分かります。

ここからは、Nexusカードや信用情報に関するよくある質問にお答えします。

楽天カードに関するよくある質問と回答

Nexusカードは無審査ではありません。

クレジットカード会社を含む割賦販売業者には、利用者の支払い能力に対する調査(=審査)が義務付けられています。

つまり無審査でクレジットカードを発行することは、法律上認められていません。

ただしデポジット型であることにより、一般カードとは一線を画す審査基準を設けていることは確かです。

割賦販売業者及びローン提携販売業者は、(中略)正確な信用情報に基づき、それにより利用者又は購入者若しくは役務の提供を受ける者が支払うこととなる賦払金等が当該利用者又は購入者若しくは役務の提供を受ける者の支払能力を超えると認められる割賦販売又はローン提携販売を行わないよう努めなければならない。

引用元:割賦販売法 第三十八条

はい。Nexusカードでは利用額に対し、0.5%相当のポイントが還元されます。

ポイントの交換先は「デジコのデジタルギフト」に限られますが、このサービスを経由することでAmazonギフトカードなどを手に入れることができます。

ただしポイントの交換単位は500であり、1ポイント単位で使用することはできません。

Nexusカードの発行元は「Nexus Card株式会社」です。

設立は1963年と古いものの、親会社の変動などにより何度も名前が変わっている会社でもあります。以前は「Jトラストカード」という名前でした。

そしてこの会社は、「包括信用購入あっせん業者登録」などをきちんと済ませた正規業者です。

デポジットを追加で振り込むことで、利用限度額の増額が可能です。

増額を希望する場合には、公式サイトの「デポジット増額申請フォーム」よりお手続きください。

一方でデポジットの減額(一部返金)については、個別の相談が必要です。

Q. デポジットを減額したい。 A. 弊社へご相談ください。

引用元:Nexusカード公式サイト

Nexusカードの他には「ライフカード」が、デポジット型のクレジットカードを発行しています。

デポジット型のライフカードは「Nexusカード」に比べ年会費が高い(5,500円~)代わりに、「ETCカード」「ApplePay」「旅行保険」などを利用できます。

また、ライフカードのデポジット型カードは、最低限度額(デポジット額)が3万円と低く設定されているのも特徴です。

デポジット型クレジットカードの比較

| 年会費 | 特徴 | |

| Nexusカード | 1,375円 | ・限度額5万円~200万円 |

| ライフカードdp (一般)  | 5,500円 | ・限度額3万円~10万円 ・ApplePay、Google Pay ・各種旅行保険など ・限度額10万円ならETCカード発行可 |

| ライフカードdp (ゴールド)  | 11,000円~ | ・限度額20万円~190万円 ・ETCカード発行可 ・一般カードの機能に加え、国内空港ラウンジサービスなど |

※国際ブランドはいずれもMastercard

※基本還元率はいずれも0.5%相当

無審査のデビットカードやプリペイドカードと比較した際の「Nexusカード」の強みは、信用情報(クレヒス)を獲得できることです。

VISAやMastercardブランドのデビットカードやプリペイドカードは、一般カードの審査に通過できない方でも便利に使用できます。

ただしこれらの支払方法は「後払い」ではないため、その利用記録が個人信用情報機関に登録されません。

つまり、デビットカードやプリペイドカードを使用しても、信用情報は向上しないと言えます。

これに対しNexusカードは、一般カードの審査に通過できない状況であっても、個人信用情報機関に残る利用実績を獲得できます。

カード裏の電話番号や、公式サイトのメールフォームを通して解約希望の旨をお伝えください。

その後、Nexusカードよりデポジットの返金に必要な書類が送られてきます。

Nexusカードは「一般カードの審査に通過できない」状態の方でも入会できる可能性があるだけでなく、信用情報を回復するためにも適した1枚です。

という場合、「Nexusカード」を活用してみるのも良いでしょう。

年会費 | 1,375円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 独自ポイント |

|

発行元 | Nexus Card株式会社 |

申込条件 | 18歳以上で安定収入がある |

※ETCカードは限度額(デポジット額)10万円以上の場合のみ発行可

|  |

特集してほしいクレジットカードやお店などがあれば、以下のフォームに遠慮なくご入力ください!

既存記事については、こちらの「オトクレカの全記事一覧 」からご確認いただけます。

今回紹介したカードはもちろん、それ以外のカードについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)