メガバンクの一角として数えられる「みずほ銀行」。

そしてこの銀行の預金口座をお持ちなら、他社の一般的なカードローンよりも好条件で、今必要なお金を借りられるかもしれません。

今回はそんなみずほ銀行のカードローンのサービス内容や使い方について、初心者でも簡単に分かるようまとめてみました。

みずほ銀行カードローン

| 金利(年) | 2.0%~14.0% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 審査時間:最短当日 融資時間:公式サイト参照 |

| 毎月の返済額 | 2,000円~ ※追加返済可 |

| 申込条件 | ご契約時の年齢が満20歳以上満66歳未満の方で、安定した収入があり、 みずほ銀行指定の保証会社であるオリコまたはアイフルの保証を受けることができる方 |

| 備考 | |

| ・要「みずほ銀行」口座 ・原則としてお手持ちのキャッシュカードに借入機能が搭載される | |

※みずほ銀行カードローンのご利用は計画的に!

目次

そもそも「みずほ銀行カードローン」とは?

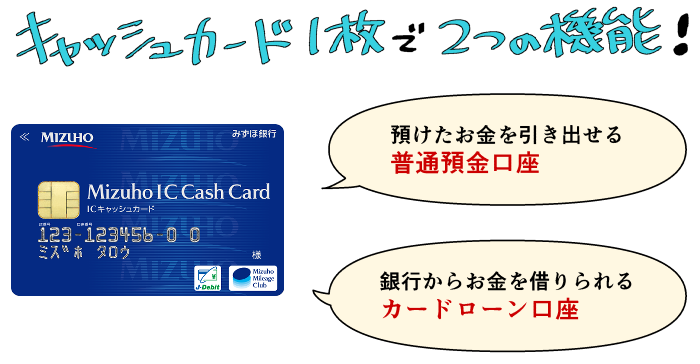

みずほ銀行カードローンとは、「みずほ銀行」の普通預金口座をお持ちの方が「利用限度額の範囲内で、自由にお金を借りられる」サービスです。

利用限度額は審査の結果に応じて個別に設定されます。

例えば利用限度額が30万円なら、借入額が30万円に達するまで自由にお金を引き出せるということですね!

普段の「みずほ銀行」の預金口座とは別に、新しくのお金を引き出すための口座を作れるサービスと考えても良いでしょう。

ただしカードローンはあくまで借入、つまり借金。

通常の預金口座とは違い、お金を借りている間には所定の利息(手数料)が発生します。

つまりみずほ銀行カードローンとは、みずほ銀行に利息(手数料)を支払う代わりにお金を借りられるサービス、ということですね!

初心者でも簡単!みずほ銀行カードローンの金利と利息(手数料)

カードローンを利用するにあたって気になるのは、やはり借入に伴い発生する利息です。

ということでここからは、みずほ銀行カードローンの利息について、できる限り分かりやすく解説していきます。

みずほ銀行カードローンの金利は「年2.0%~14.0%」

みずほ銀行カードローンの提示金利は「年2.0%~14.0%」。適用される金利は以下の通り、利用限度額に応じて決定します。

| 利用限度額 | 適用金利 |

| 10万円~100万円未満 | 年14.0% |

| 100万円~200万円未満 | 年12.0% |

| 200万円~300万円未満 | 年9.0% |

| 300万円~400万円未満 | 年7.0% |

| 400万円~500万円未満 | 年6.0% |

| 500万円~600万円未満 | 年5.0% |

| 600万円~800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

※みずほ銀行カードローンのご利用は計画的に!

参考元:みずほ銀行公式サイト

https://www.mizuhobank.co.jp/loan_card/kinri/index.html

みずほ銀行において、利用限度額が100万円未満の場合の適用金利は14.0%です。

この数字は、

- 一般的な消費者金融会社のカードローンの上限金利(年18.0%程度)

- 一般的な銀行カードローンの上限金利(年14.5%程度)

と比べても優秀と言えるでしょう。

毎月の利息は返済額の中から自動的に支払われる

みずほ銀行カードローンの場合、毎月の利息は毎月の返済額の中に自動的に包括されます。

つまり毎月の返済をきちんとこなせば、自動的に利息の支払い義務を果たしたことになるため、利息の支払いのために特別な手間をかける必要はありません。

ただしこの仕様は、「借入残高が思ったように減らない」という問題を生みやすい点には注意が必要です。

例えば2,000円の利息が発生している状態で5,000円の返済を行っても、借入残高は3,000円しか減らない…といった具合ですね。

ちなみに具体的なカードローンの利息は、「借入残高×金利(%)÷年間日数×借入日数」という式で計算できます。

みずほ銀行カードローンの返済方法・返済金額

ここからは、みずほ銀行から借りたお金を返済していく方法やルールについて、簡潔に解説していきます。

みずほ銀行カードローンの方法は「毎月10日、みずほ銀行口座からの自動引き落とし」

みずほ銀行カードローンにおける毎月の支払い方法は、「毎月10日、みずほ銀行口座からの自動引き落とし」に限定されています。

当月の10日が土日祝日の場合、引き落とし日は次の平日に持ち越しとなりますのでご注意ください。

ちなみに引き落としは、約定返済日(=原則として毎月10日)の夜間に行われるとのことでした。

カードローンの毎月の返済は、約定返済日(休日の場合は翌営業日)の夜間に、自動引き落しとなります。

引用元:みずほ銀行公式サイト

返済に失敗しないためには、毎月の引落し日の前日までに入金を済ませておけると良いですね!

みずほ銀行の場合、毎月の返済額は「前月10日時点での借入残高」によって変動します。

詳細についてはこちらの公式サイト をご確認ください。

ATMやみずほダイレクト等を使った追加返済・一括返済も活用しよう

みずほ銀行に限らず多くのカードローンは、借入残高に対し「毎月の引き落とし額」が非常に安く設定されています。

そのため毎月の返済を自動引き落としだけに任せてしまうと、なかなか借入残高が減りません。

ですがこの問題は、「余裕があるときに追加で返済を行う」ことで解決可能です。

| ATM入金 | ・みずほ銀行ATMの他、コンビニATM等も利用可能 ※提携ATMの場合、手数料が発生する場合あり |

| みずほダイレクト | ・インターネットバンキング「みずほダイレクト」を使い、普通預金口座の残高を使って返済する方法 |

| 店舗 | ・お近くのみずほ銀行の店舗で返済する方法 |

余裕があるときにはATMや「みずほダイレクト」を使い、積極的に借入残高を減らしていきたいところです。

追加返済により借入残高を減らせれば、おのずと翌月以降の利息も減額できますよ!

みずほ銀行カードローンにおける申し込み~審査・借入の流れ

ここからは、みずほ銀行カードローンを実際に利用するまでの流れについて見ていきましょう。

-

- 1公式サイトから申し込み

- 氏名や住所の他、年収などの審査に必要な情報を入力します。

-

- 2審査

-

審査結果はメールで届きます。

※ここまでに、みずほ銀行等から申込確認の連絡が入る場合があります。

-

- 3必要書類の送信

- メールに記載のURLから、本審査に必要な書類をアップロードします。

-

- 4本審査&口座開設の完了

-

承認が下りたらカードローン口座の開設完了を知らせるメールが届きます。

-

- 6借入

-

お手持ちのキャッシュカードにカードローン機能を追加!

お好きな方法(ATMやみずほダイレクト)で自由にお金を借り入れ可能に!

【ここまで最短当日~1週間程度】(みずほ銀行口座をお持ちの場合)

基本的にはみずほ銀行から届く、メールの指示に従って行動するだけで手続きは完了します。

ここからは上の概要だけでは不安、という方のために、各ステップについてもう少し詳しく解説していきます。

まずは公式サイトで審査に必要な情報を入力&送信しよう

みずほ銀行カードローンへの申込みを決めたなら、まずは公式サイトの申込口から必要情報を入力して送信しましょう。

このとき「年収」「勤務先」などのプライベートなことを尋ねられて少し驚くかもしれませんが、こちらは審査により、

- お金を貸しても良い(=返せる能力のある)人かどうか

- 銀行があなたに対し、いくらまでお金を貸せるかどうか

を確認するために必要な過程です。

入力した情報が、あらかじめ提示された目的(審査など)のために使われることはありませんのでご安心ください。

みずほ銀行が収集した個人情報の用途については、みずほ銀行の公式PDF「個人情報の取扱いに関する同意書」 から確認できますよ!

審査の結果は最短当日で到着する

みずほ銀行カードローンでは、

- 送信した情報などをもとに行われる審査

- 提出した書類(後述)などを使った最終確認

という2つのステップで審査が実施されます。

そしてこの審査の第一段階は、最短当日で完了するとのこと。

審査に通過した際には、申し込み時に入力したメールアドレスに「必要書類のアップロード」を促すメールが届きます。

審査の状況によっては、申込者の携帯電話に申込内容の確認が入る可能性があります。

参考元:みずほ銀行公式サイト

みずほ銀行カードローンの契約に必要な必要書類について

みずほ銀行カードローンの契約を結ぶ際には、法令などに基づき以下の書類の提出が必要となります。

| 本人確認書類 【全申込者】 | 以下のうちいずれか1点 ・運転免許証 ・運転経歴証明書 ・マイナンバーカード ・健康保険証 ・パスポート ┗住所欄のあるものに限る ・印鑑証明書 ・発行後3ヶ月以内の住民票 ・住民基本台帳カード ・特別永住者証明書 ・在留カード |

| 収入証明書類 【限度額が50万円超の方】 | 以下のうちいずれか1点 ・源泉徴収票 ・住民税決定通知書または課税証明書 ・納税証明書(その1・その2) |

各書類は「スマートフォン等で撮影してアップロード」という方法で提出可能。

本人確認書類には「健康保険証」を使用できるため、多くの方にとって障壁となることはないでしょう。

みずほ銀行口座があれば最短当日~1週間程度で借入が可能に!

現在のみずほ銀行カードローンの場合、もともと「みずほ銀行」の口座をお持ちであれば、最短当日~1週間程度でお手持ちのキャッシュカードにカードローンの機能が追加されます。

本人確認書類を提出後、カードローン口座の開設完了を知らせるメールが届いた時から、「ATM」や「みずほダイレクト」を使った借入が可能になると考えてよいでしょう。

みずほ銀行口座をもしもお持ちでない場合、借入までには合計2~3週間が必要となりますのでご注意ください。

参考元:みずほ銀行公式サイト

「みずほ銀行カードローン」契約後の借入方法について

「みずほ銀行カードローン」の契約後(=カードローン口座の作成後)に使用できる借入方法は以下の通りです。

| ATM出金 | ・みずほ銀行ATMの他、コンビニATM等も利用可能 ※提携ATMの場合、手数料が発生する場合あり |

| みずほダイレクト | ・インターネットバンキング「みずほダイレクト」を使い、カードローン口座から普通預金口座にお金を移し替える方法 |

| 自動貸越機能 | ・キャッシュカードを使い、普通預金の残高以上のお金を引き出そうとするとき、差額を自動的に融資 例:2万円が入金されている口座から5万円を出金するとき、差額の3万円を自動的に融資 |

| スイングサービス 【希望者のみ】 | ・公共料金やクレジットカード等の引き落としの際、残高が不足する場合にその差額を自動的に融資 |

※いずれもインターネット申し込み時に利用できる借入方法

預金の状況などにかかわらず利用しやすいのは、「ATM」や「みずほダイレクト」を使った借入ですね。

各借入方法は、「現金が必要かどうか」「口座にお金が必要かどうか」に応じて選ぶと良いでしょう。

借入可能な金額の上限は、借入手続きの際に確認できますよ!

みずほ銀行カードローンの審査に関する口コミ・評判

企業時代に取った私が権利を有しているアンケート調査の中に、「みずほ銀行カードローン」のものがいくつかありましたのでここで紹介させて頂きます。

ネット上に溢れている「嘘口コミ」でないことを確かめるため、「契約の事実を確認できる画像」を頂戴しています。安心してご覧ください!

年収150万円、派遣社員の方の審査口コミ

まず紹介するのは、年収150万円で「派遣社員」として働いている方の口コミです。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・30代 ・派遣社員(2年) ・年収150万円 ・他社借入なし |

契約内容 |

| 金利 14.0% 限度額10万円 |

審査についての不安 |

| 何としてもお金を借りたいと考えていたので、審査を通過できるのか不安でした。 個人信用情報も照会されていて、以前楽天銀行カードローンの申込に落とされていたのが気がかりでした。 |

自由な口コミ・感想 |

| 申込から審査完了するまで2日ほどでした。 借入は近くのATMを利用して簡単に行うことができますし、返済は毎月10日に一定額を口座から引き落としなのでとても簡単です。 何度か数日ほど遅延してしまったことがあったのですが特定の口座にお金を入れておけば、23時頃に引き落としてくれるので便利でした。厳しい取り立てなどもなく、今も愛用しています。 |

実際の利用者ならではのこまかな口コミは、本当にありがたい内容です。

この方のように普段から「みずほ銀行」の口座を利用しているのであれば、みずほ銀行のカードローンも便利に使用できることでしょう。

またこの例からは、扶養に入っていない(あるいは独身の)方、かつ年収100万円台の方であっても、審査に通過できる可能性があると分かります。

年収350万円、3件の他社借入を抱えていた方の審査口コミ

続いて紹介するのは、「年収350万円・他社借入3件」という属性の方の審査通過口コミです。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・30代 ・契約社員(5年) ・年収350万円 ・他社借入3社計90万円 |

契約内容 |

| 金利 14.0% 限度額10万円 |

審査についての不安 |

| クレジットカードのキャッシングを限度ギリギリまで使っていたので、審査に通る元金だけでも100万円近い借金があり、向こう数年で返済していかなければならない状況、そして低収入という立場が心配でした。 |

自由な口コミ・感想 |

| 借入がある複数機関の利息分をまず払うことが先決でした。 |

この方は他社借入の方面で審査に不安を抱えていた…とのことですが、10万円という最小枠でなんとか審査通過。

そして与えられた限度額を見る限り、「おまとめ・借り換え」ではなく「新規借入」のための能力が認められたようですね。

このようにみずほ銀行カードローンでは審査に不安を抱える方であっても、返済能力が認められれば審査に通過できる可能性があります。

ちなみに銀行カードローンであるみずほ銀行には貸金業法が適用されないため、総量規制も適用されません。

みずほ銀行の審査基準や審査に関する口コミについて詳しくは、以下のページで解説&紹介していますよ!

みずほ銀行カードローンに関するよくある質問と回答

ここからは、みずほ銀行カードローンに関するよくある質問にお答えしていきます。

みずほ銀行カードローンの保証会社はどこですか?

みずほ銀行カードローンの保証会社は、「株式会社オリエントコーポレーション」または「アイフル株式会社」です。

保証会社とはあなたに万が一があったときなどに、保証人の代わりとなってくれる存在…ではあるものの、多くの場合、「審査の一部を代行する会社」と考えて差し支えありません。

みずほ銀行カードローンのように複数の保証会社を用意しているローンの場合、「どちらか最低1社」の承認を得られれば、審査を進めることができます。

すぐに借りる予定がなくても、みずほ銀行カードローンへ申し込んでいいですか?

はい、問題ありません。

「もしものとき」のため、お手持ちのキャッシュカードにカードローン機能を追加しておくことは、十分に有力な選択肢です。

カードローン口座を開設した後も、お金を借りることがなければコストが発生することはありませんよ!

みずほ銀行カードローンは借り換えに使用できますか?

借り換えに必要な限度額を獲得できれば、問題なく使用可能です。

実際に今回口コミを紹介させて頂いた方の場合、

- 他社債務3社・計30万円

- みずほ銀行から適用された限度額・30万円

ということで、みずほ銀行カードローンを使った債務の一本化が可能でした。

借入件数を減らすことには、「毎月の返済額が減る」「引き落とし日が減って、お金を管理しやすくなる」等のメリットがありますよ!

みずほ銀行カードローンは土日も利用できますか?

はい、契約後であれば土日祝日であってもATMや「みずほダイレクト」を使った借入・返済が可能です。

ただし土日祝日に「申し込みから契約・借入まですべて」を済ませたいのなら、消費者金融系のカードローン(プロミス、アコムなど)を選んだ方が良いでしょう。

みずほ銀行カードローンは外国籍でも利用できますか?

外国籍の方の場合、永住許可を受けている方に限り申し込みが可能です。

参考元:みずほ銀行公式PDF

みずほ銀行カードローンの増額(限度額の引き上げ)について教えてください。

みずほ銀行カードローンの場合、新規申込者と同じページ から利用限度額の増額申込みが可能です。

その他、公式アプリや電話、店舗などを使っても、限度額増額の申し込みを済ませられるでしょう。

限度額が50万円を超える場合には、収入証明書類の提出が必要となりますのでご注意ください。

口座の残高不足で返済(引き落とし)に失敗した場合、どうすればいいですか?

引き落としに失敗してしまった後も、みずほ銀行の口座に返済に必要な残高を入金しておけば、追加の引き落としが行われますのでご安心ください。

ただし長期間、追加の入金が行われない場合には、みずほ銀行から「督促状」が届く可能性があります。

原則、返済用普通預金口座に返済金額の入金があれば、入金の当日夜間に引き落としとなります(引き落としとなるまでは、カードローンは利用できません)。

引用元:みずほ銀行公式サイト

先に紹介した口コミの中にも、引き落としに失敗してしまった際についての言及がありましたね。

みずほ銀行カードローンの返済が遅れたら、どうなりますか?

みずほ銀行に限ったことではありませんが、カードローンの返済を意図的に延滞したり、踏み倒したりすると、

- 「遅延損害金利率」の適用による実質的な金利の引き上げ

(みずほ銀行の場合、最大14.0%→19.9%) - 自宅への督促状の送付

- 信用情報に「異動」情報の登録

- 場合によっては訴訟

といった対応が取られます。

とは言え仮に延滞を発生させてしまったとしても、銀行などから掛かってくる電話などを無視せずきちんと対応できたなら、理不尽に酷い目に遭うことはないでしょう。

キャッシュカードとローンカード(カードローン専用型カード)を別々に持ちたいのですが。

インターネットを通して「みずほ銀行カードローン」へ申し込んだ場合、キャッシュカードにカードローンの機能が追加される「キャッシュカード兼用型」が適用されます。

何らかの理由で「絶対にキャッシュカードとローンカードを分けて持ちたい!」という場合には、

- カードローンへの申込みを、みずほ銀行の店舗で行う

- 契約後に電話や店舗で切り替え手続き を行う

といった対応を取りましょう。

ちなみに多くの「みずほ銀行」ユーザーにとって、便利なのは「キャッシュカード兼用型」の方だろうと思います。

「キャッシュカード兼用型」と「カードローン専用型カード」では、使用できる借入方法などが一部異なりますのでご注意ください。

みずほ銀行カードローンについてのまとめ

- みずほ銀行カードローンはキャッシュカード等を使い、「みずほ銀行から現金を借りられる」サービス

- 提示金利は2.0%~14.0%と、他社に比べても低め

- 毎月の返済額(引き落とし額)は2,000円~と安いので、早期返済のためにはATMや「みずほダイレクト」を使った追加返済を活用したい

- 大手銀行のカードローンながら、年収100万円台の方の審査通過も複数確認済み◎(当サイト調べ)

比較的低金利、かつ手続きもインターネット上で完結するため利用しやすい「みずほ銀行カードローン」。

普段からみずほ銀行の口座を利用しているのであれば、もしものピンチに備えてお手持ちのキャッシュカードに、カードローンの機能をプラスしておくのも一考です。

みずほ銀行カードローン

| 金利(年) | 2.0%~14.0% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 審査時間:最短当日 融資時間:公式サイト参照 |

| 毎月の返済額 | 2,000円~ ※追加返済可 |

| 申込条件 | ご契約時の年齢が満20歳以上満66歳未満の方で、安定した収入があり、 みずほ銀行指定の保証会社であるオリコまたはアイフルの保証を受けることができる方 |

| 備考 | |

| ・要「みずほ銀行」口座 ・原則としてお手持ちのキャッシュカードに借入機能が搭載される | |

※みずほ銀行カードローンのご利用は計画的に!

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

「自分に合った借入方法が分からない」という方なら個別相談も大歓迎 ですよ!

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

それはそうと企業時代のあれそれで、「情報を把握はしているけど公開できないこと」も多々ある、ので……。

・自分の状況でも借りられるローンを知りたい

・自分は債務整理をするべきか知りたい

といった場合の相談・質問も受け付けています。

行政の支援等について知りたい方も大歓迎!

(なぜなら行政書士事務所を開く計画も、あるので/すでに試験は合格済み)

個別&非公開の相談はこちら からどうぞ!長くなってもOKだよ!

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。