「ヤバい」「こわい」というネガティブイメージで語られやすい、クレジットカード等の「リボ払い(リボルビング方式)」。

ですがその理由や仕組み、手数料の計算方法について、正確に把握している方は意外と多くありません。

そこで今回は、初心者向けに「リボ払い」の何たるか、そしてこの支払い方法が「危険」「ヤバい」と言われている理由までを、分かりやすくまとめました。

目次

1分で分かる!そもそもリボ払いとは?

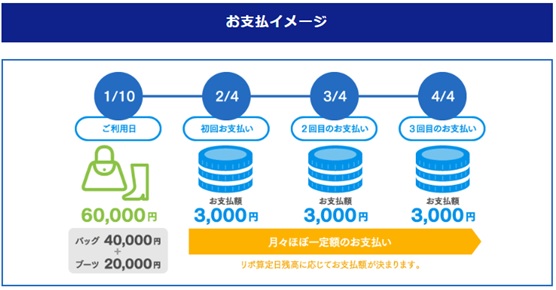

リボ払いとはそもそも、毎月の「支払い額」を先に決めて請求を分割する、定額分割払いのことを指します。

例えば5万円の請求に対し、「毎月2万円」という支払い額を決めて清算を進めていく…といった具合ですね。

このようにリボ払い(定額分割払い)そのものに、大きなリスクや悪質さはありません。

いくらかの手数料が生じることは事実ですが、それは「3回払い」等の回数分割払いにおいても同様です。

リボ払いが「怖い」「危険」と言われる理由

「5万円の請求に対し、毎月2万円ずつ支払いを進める」という例だけを見ると、特に大きな危険が見当たらないリボ払い。

ですが実際のところ、リボ払いにまつわるトラブルを起こしてしまう人が絶えないことも事実です。

そこでここからは、リボ払い(定額分割払い)が「怖い」「危険」と言われる理由について解説していきましょう。

毎月の最低支払い額がやたら安く設定されており、支払いが長期にわたる場合がある

リボ払いが怖いと言われるのは、結論から言うと「リボ払い地獄」に陥ってしまう人が少なくないためです。

そしてリボ払い地獄とは何かというと、一般的には

- 毎月の請求を、不当に安い金額の支払いで済ませてしまう

- 結果的に「支払い待ちのリボ払い残高」とそれに付随する手数料ばかりが増えてしまった

という状況のことでしょう。

そしてなぜこんなことが起きるかというと、カード会社が設定する「リボ払いに対する毎月の支払い額」が、やたら安いことが珍しくないためです。

カード会社からしてみれば、支払いを延長させて手数料を多く取った方が、利益になりますからねえ…。

例えば「20万円のリボ払い利用額に対し、毎月5,000円の支払いのみを要求する」という状況であれば、支払い完了までには56ヶ月(4年8ヶ月)を要します(手数料を支払額に含有する元利方式の場合)。

このようにリボ払いを利用すると、回数分割払いを利用する場合よりも、

- 支払い回数がやたら長引く(=その分だけ手数料がかかる)

- そもそも支払い完了に必要な期間が分かりづらい

といった問題が生じやすいと言えます。

すべての支払いにリボ払いを適用させる「自動リボ払い」を勧めるカード会社は多い

入会のタイミングや入会後のメール、時には電話などで「自動リボ払いへの変更」を促すカード会社は少なくありません。

ですがこの自動リボ払い、つまりすべての支払いにリボ払いを適用させるサービスこそ、よほど上手く使わない限り「リボ払い地獄」の入り口となりかねません。

これは先述の「毎月の最低支払い額がやたら安い」という問題を加えると、「支払い待ちの残高ばかりが増えていく」状況を生み出しやすいためです。

自動リボ払いにはカード会社特有の名前が付けられており、一見するだけではその実態が把握できない場合がありますのでご注意ください。

支払い待ちのリボ払い残高が増え続けると利用限度額に達し、カードを使用できなくなる

さて、

- 毎月の支払い額が安い

- 自動リボ払い等により、「支払い待ちのリボ払い残高」が増えていく

という状況が重なると、遠からず「支払い待ちのリボ払い残高」が、リボ払いの利用限度額に達します。

「10万円使い、1万円を支払う」といった状況を続けたところ、100万円の限度額に達してしまった…というような場合ですね。

この状態になると、新たにリボ払いを利用することはできません。

悪い場合だとこの時点でようやく、多額の、それも手数料を発生させ続ける「支払い待ち残高」を抱えていることに気付くわけです。

限度額に達しているからクレジットカードも使用できない、ただし支払い待ちの残高は支払っていかなければならないということで、これまでの生活を維持できなくなる人は少なくないでしょう。

ここで改心し、残高の清算に踏み切れるのであれば、比較的マシなパターンです。

ですが実際のところは買い物依存・ギャンブル依存などに陥ってしまい、

- 新たな支払い源を探すため新しいリボ払い用カードを作ったり、カードローンを利用したりする

- 結果的に借金地獄に陥り、自己破産などの債務整理を行う他なくなる

といった状況も十分に考えられます。

カードの利用額に対しあまりに少額な支払いを要求する「リボ払い」は、金銭感覚が狂うきっかけとなるかもしれない…ということですね。

→すでに支払い待ちのリボ払い残高に生活を圧迫されています。助けてください。

リボ払いの金利・手数料は「月1.25%」が目安

リボ払いを利用している間には、支払い待ちの残高に対して「年15.0%」程度の手数料が発生します(クレジットカードのショッピングリボの場合)。

これをもう少し分かりやすく言い換えるなら、支払い待ちのリボ払い残高に対し毎月1.25%前後の手数料がかかると考えると良いでしょう。

例えば現在「10万円」を支払い待ちの残高としているのであれば、1ヶ月後の手数料は1,250円前後です。

※実際の手数料は日割り(リボ払い残高×年利÷年間日数×手数料発生の日数)で請求されることが多いです(楽天カード等の例外除く)。

利用しているカード会社やクレジットカードによっては、設定されている金利が異なる場合があります。

またキャッシングリボやカードローンの金利は、年18%(月1.5%前後)程度に設定されている場合が多いです。

リボ払いの2つの種類とその違い

毎月1.25%前後の手数料が発生するリボ払い(クレジットカードのショッピングリボの場合)。

ですがその手数料の請求方法は、利用しているカード会社などによって異なります。

ここからは、2つのリボ払いの種類やそれぞれの注意点について解説していきましょう。

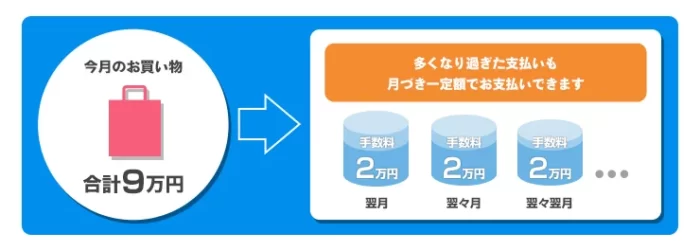

「元金」方式の場合、毎月の支払い額に手数料が追加され請求される

画像引用元:JCB公式サイト

楽天カードや三井住友カード、三菱UFJニコス、ジェーシービーなどが採用しているのが「元金」方式のリボ払いです。

このタイプのリボ払いでは、一定の支払い額(会員ページなどで変更可)に、当月分の手数料を追加する形で請求が行われます。

例えば楽天カードの場合、リボ払い残高が10万円である場合の請求額は最低「3,000円+手数料」です。

仮に手数料の金額を1,250円とするなら、この月のリボ払い請求額は計4,250円となることでしょう。

元金方式における支払い額=あらかじめ定められた一定の支払い額+当月の手数料、ということですね。

このように元金方式には「毎月の支払い額がやや分かりにくい」というデメリットがあります。

その一方でベースとなる支払い額の分だけ「支払い待ちの残高」が減っていくため、効率よく支払いを進めていきやすいのはこちらの方式でしょう。

例:「3,000円+手数料」を支払う場合、元金にあたる3,000円分のリボ払い残高が減る

「元利」方式の場合、毎月の支払い額から手数料が自動的に徴収される

画像引用元:セゾンカード公式サイト

セゾンカードやポケットカード、そしてほとんどのカードローンが採用しているのが「元利」方式のリボ払いです。

こちらのタイプのリボ払いでは、毎月の支払い額の中から自動的に手数料(利息)が徴収されます。

例えば「1,250円の手数料が発生している状態で、3,000円の支払い」を行う場合、

- 3,000円の中から1,250円がカード会社に自動的に徴収される

- リボ払い残高の清算に充てられるのは残りの1,750円のみ

(=1,750円しか残高が減らない)

といった措置が取られるでしょう。

このように元利方式は、毎月の支払い額が一定で分かりやすいというメリットがある一方、「リボ払い残高の減りが分かりづらい」「思ったように支払いが進まない」というデメリットがあります。

特に元利方式のリボ払いを利用する場合には、毎月の支払い額を「可能な限り重く」設定しておきたいところです。

※リボ払いの方式はカード会社ごとに定められています。一部の例外を除き、支払い方式を選択することはできません。

リボ払いをできるだけ安全に使用するコツ

そもそもリボ払いが怖いと言われるのは、

- 毎月の支払い額が安すぎるせいで、必要以上に支払い期間が延びてしまう

- 自動リボ払いのせいで、リボ払い残高の増加分>毎月の支払い分となり、支払い待ちの残高ばかりが増えてしまう

といった事態が生じる可能性があるためです。

逆に言うのであれば、「必要最小限の決済を、最短期間で済ませる」場合、リボ払いをひどく恐れる必要は無いでしょう。

例えば「5万円の洋服1着に対する支払いを、毎月2万円ずつ行う」といった場合ですね。

このようにリボ払いを利用する際には、どうしても必要な特定の決済に対してのみ、「可能な限り最短期間で清算する」ことを前提とすることを強くお勧めします。

→リボ払いの支払い額を増額したり、一括返済を行う方法について教えてください。

自動リボ払いは、毎月の支出や収入にムラがある方であれば便利に活用できる可能性がある支払い方法です。

例えば「今月のカードの請求額は8万円だが、来月は3万円になる予定」といった状況であれば、自動リボ払いにより毎月の支払い額を「5万円」に設定しておくことで、超過分の支払いを余裕のある月に持ち越すことができるでしょう。

ただし自分の支払い能力に応じ、毎月の支払い額を設定することは簡単ではありません。

リボ払いの仕組み等について少しでも不安な点があるのであれば、自動リボ払いは利用しないのが無難でしょう。

リボ払いと(回数)分割払いの違いと選び方

リボ払いと(回数)分割払いは、どちらも「一回払いが難しい決済を分割する」ための制度です。

ここからは、違いが分かりづらい2つの支払い方法の違いについて、簡単に解説していきます。

| リボ払い (定額分割払い) | ・例:5万円の支払いに対し「毎月2万円ずつ」支払いを行う (支払い金額ベースの分割払い) ・分割払いより支払いが長引きやすい場合も ・限定キャンペーンが行われていることも多い |

| 分割払い (回数分割払い) | ・例:5万円の支払いを「3回で」支払う (回数ベースの分割払い) ・比較的「後腐れなく」使用しやすい ・リボ払いより手数料が安いことが多い |

2つの支払い方法の違いは「金額と回数のどちらを基準に分割するか」

リボ払い(定額分割払い)といわゆる分割払い(回数分割払い)は、どちらも「大きな支払いを分割する」ための支払い方法です。

そして2つの支払い方法の違いは、「何を基準に支払いを分割するか」に尽きるでしょう。

「リボ払い」(定額分割払い)は、

- 5万円の決済に対し、「毎月2万円ずつ」支払いを行う

といったように、「毎月の支払い額」を基準として支払いを行います。

一方、いわゆる分割払い(回数分割払い)は、

- 5万円の決済に対し、「3回で」支払いを行う

といったように「支払い回数」を基準として、毎月の支払い額を逆算します。

金額ベースで支払いを行いたいなら「リボ払い」、回数ベースで支払いを行いたいなら「回数分割払い」がおすすめ、ということですね!

支払い期間を管理しやすく、後腐れしにくいのは「分割払い」の方か

ここで問題となるのは、結局高額なお買い物をする際にはリボ払いと分割払い、どちらを利用する方がよいのかという点です。

このあたりについては人によって意見が分かれるところかと思いますが、少なくとも私が同じ状況に置かれた場合には「回数分割払い」を選択するでしょう。

その理由は、

- わざわざインターネット会員サービス等で支払い金額をいじらずとも、店頭で「○回払いで」と伝えるだけで支払いの調整ができる

- いつ分割払いが完了するか分かりやすい

といったものです。

もちろん毎月の支払い「金額」をあらかじめ決めておきたいのであれば、リボ払いを選択しても構いません。

ですがリボ払いの場合は毎月の支払い額を可能な限り引き上げておかない限り、「支払いが長引きやすい」「いつ支払いが終わるのか分かりづらい」という懸念があります。

シビアに支払い金額を設定したい…という場合でなければ、回数分割払いを選択するのが無難だろうと思います。

手数料は回数分割払いの方が安いことが多い

多くのカード会社において、回数分割払いの手数料はリボ払いよりも安いです。

例えば楽天カードの場合、リボ払いの金利は毎月の支払い額にかかわらず「年15.0%」(月1.25%前後)です。

これに対し、回数分割払いの金利は「12.25%~15.0%」と、リボ払いを上回ることがありません。

このことから金利節約の面から見ても、お得なのはリボ払いより回数分割払いの方だと言えるでしょう。

回数分割払いの手数料は一般に、支払い期間が長いほど高くなります。

リボ払い専用のキャンペーンが行われている場合は意外と多い

リボ払いより分かりやすく、低金利で利用しやすい「回数分割払い」。

ですがクレジットカード会社は「リボ払い」ユーザーのみを対象に、お得なキャンペーンを行っていたり、特典を設けていたりすることが珍しくありません。

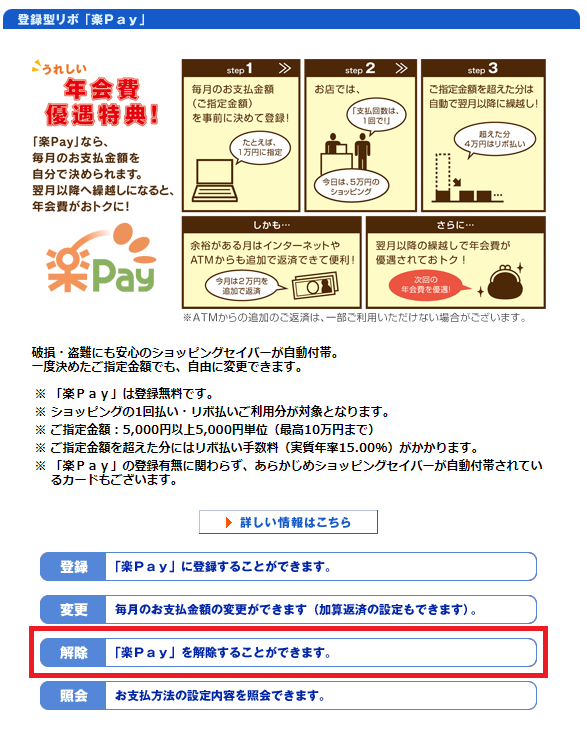

分かりやすいところで言うと「三菱UFJカード」は、自動リボ払いサービス「楽Pay」への登録を条件に、セブン-イレブンやローソンなどにて最大10.5%のポイント還元を実現させています。

このように、リボ払い独自の特典やキャンペーンなどを上手く活用できるのであれば、分割払い(あるいは一回払い)ではなく「リボ払い」を選択するのも良いでしょう。

ただし、その場合であっても「リボ払いの仕組みがよく分からない」「手数料を抑えるための手続きが面倒」という場合であれば、リボ払い(特に自動リボ払い)には手を出さないのが無難です。

リボ払いユーザー専用のキャンペーンや特典は、クレジットカードの上級者向けということですね…。

クレジットカードやカードローンでリボ払いを利用する方法

ここからは、クレジットカードやカードローンにおいて「リボ払い」を利用する具体的な方法について解説していきます。

クレジットカードのショッピング枠(ショッピングリボ)の場合

クレジットカードのショッピング枠、つまりクレジットカードを使った通常のお買い物でリボ払いを利用する方法は以下の通りです。

- 店頭であれば店員さんに、お支払いの際「リボ払い」と伝える

- ネットショッピングであれば支払いの際「リボ払い」を選択する

店員さんに「リボ払い」と伝えることに抵抗があるのなら、いったん一回払いで会計を済ませた後、後から特定の支払いをリボ払いに変更する「あとからリボ」を利用するのも良いでしょう。

またお店やサイトによっては、「あとからリボ」でなければリボ払いを利用できない場合もあります。

→リボ払いの使い方と金利計算のモデルケース:楽天カードの場合

そこそこの金額のお買い物であれば、店員さん側から「お支払いは一回で宜しいでしょうか?」と尋ねられることも多いですね。

クレジットカードのキャッシング枠(キャッシングリボ)の場合

クレジットカードのキャッシング枠(現金借入サービス)を使用する場合には、借入時に

- 翌月一回払い

- リボ払い(定額分割払い)

のいずれかを選択できることが一般的です。

この際に「リボ払い」を選択すれば、自動的にリボ払いが適用されることでしょう。

借入に利用できるATMや、キャッシングリボ利用時の最低返済額などは利用しているカード会社によって異なります。

詳細については各公式サイトをご確認ください。

カードローン・ローン専用カードの場合

カードローン(カードレスのキャッシングサービスを含む)やローン専用カードを利用する場合、支払い方法は「リボ払いのみ」となっていることが一般的です。

そのため所定の借入方法(ATM、振込など)を利用すると、自ずからリボ払いが適用されることでしょう。

そしてカードローンの場合、毎月の最低引き落とし額を増額できないことが多いです。

そのため「最短期間で完済する」ためには、ATMやインターネットを通した「追加返済」(繰り上げ返済)を積極的に行う必要があります。

→リボ払いの支払い額を増額したり、一括返済を行う方法について教えてください。

リボ払いの使い方と金利計算のモデルケース:楽天カードの場合

リボ払いの細かな手数料の計算方法や、設定方法はクレジットカード会社によって異なります。

そこで今回は、100名にアンケート調査を行ったところそのうち34名が使っていたという、圧倒的人気を誇る「楽天カード」の「リボ払い」周辺サービスについて、詳しくまとめさせて頂きました。

実際に私も「楽天プレミアムカード」ユーザーです。ここで掲載しているのは、すべて私の実際のスクリーンショットですよ!

毎月の手数料は「お支払い前月末のリボ払い残高」が基準になる

ショッピングリボの金利は、大体どのクレジットカード会社も「年15.0%」程度です。

ですがその金利を「どのタイミングで」適用させるか、つまりいつを起点にして手数料が発生しだすかは、カード会社によって異なります。

といっても、大きくとも数十円程度の差ですが…。

そして楽天カードの場合、リボ払いの手数料は、

- お支払い月リボ手数料=お支払い前月末残高×実質年率15.00%÷12か月

という計算式で求めているとのこと。

つまり、楽天カードの場合は「お支払い前月末」、つまり楽天カードの締め日(毎月末)に残った「支払い待ちのリボ払い残高」に対し、問答無用で15÷12、つまり1.25%相当の手数料が発生すると分かります。

リボ払いの手数料は日割りで計算されることが多い中、15(年利)÷12(ヶ月)という計算式を用いているのは珍しいですね!

1ヶ月の日数が少ない2月に手数料を発生させた場合には、少しだけ損をするかもしれません。

※ちなみに楽天カードは「毎月末締め・翌27日払い」のクレジットカードです。

店頭やインターネットでリボ払いを利用する場合は支払い方法に「リボ払い」を選べば(伝えれば)OK

店頭やインターネット決済で、特定のお支払いにのみ「リボ払い」を適用させたい場合には、

- 店員さんにリボ払いを利用したい旨を伝える

- インターネット決済なら、支払い方法に「リボ払い」を選択する

(サイトによっては不可)

という方法を使いましょう。

こちらの内容は楽天カードではない、他社カードを使う場合も同様です。

「あとからリボ」は会員サービス(楽天e-NAVI)から簡単に手続き可能

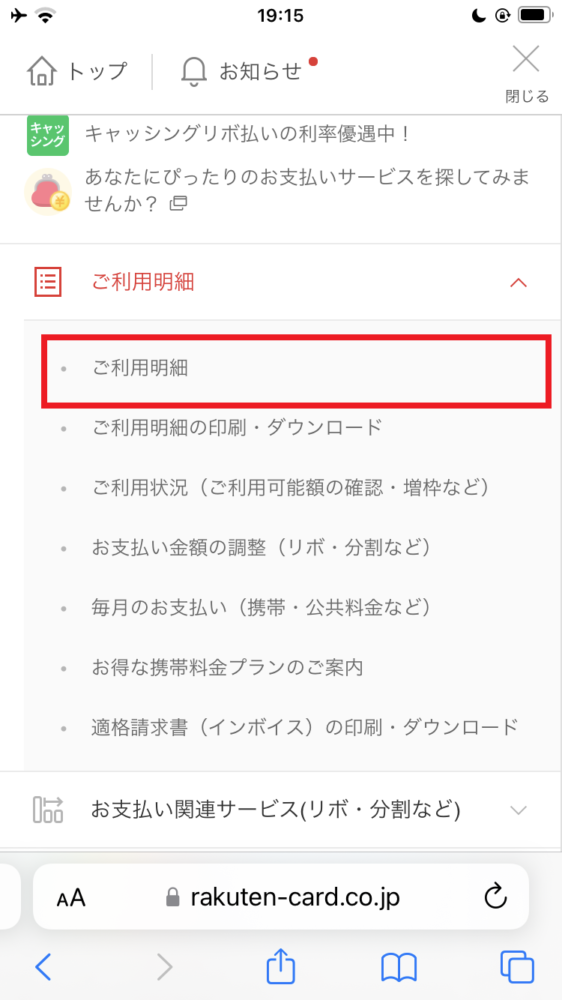

楽天カードで「あとからリボ」を使うためには、まず楽天カードの会員サービス「楽天e-NAVI」にログイン する必要があります。

ログインが完了したら左上の「メニュー」(スマホ版の場合)を選択します。

現れたメニュー内の「ご利用明細」→さらに「ご利用明細」を選択することで、楽天カードの利用履歴を確認できます。

ここから「あとからリボ」(またはあとから分割)を利用したい決済を探し、 のアイコンを選択します。

すると以下のように、支払い方法を変更するためのの選択肢が出てくるため、ここから手続きを進められることでしょう。

ただし「あとからリボ」「あとから分割」を利用できるのは、クレジットカードの請求額が決定する前、楽天カードの場合は「引き落とし日の2日~5日前」まで(利用している金融機関によって変動)に限られます。

自動リボ払いの確認や設定も楽天e-NAVIから簡単に済ませられる

楽天カードの場合、「自動リボ払い」の利用や解除、あるいは「自分が自動リボ払いを利用しているかどうか」の確認は非常に簡単です。

楽天カードの会員サービス「楽天e-NAVI」にログイン し、トップページの「自動でリボ払い」というアイコンを確認することで、自分の「自動リボ払い」利用状況を確認できることでしょう。

「自動でリボ払い」を利用したい場合にはこのメニューから手続きを進められますし、同支払い方法を解除したい場合にも、このメニューから希望を適えられるはずです。

ただし自動リボ払いはトラブルや金銭感覚の崩壊を招きやすいため、あまりおすすめはできません。

実際にリボ払いを使った人の口コミ・体験談

ここでは実際に、リボ払いを利用した方の悲喜こもごもの口コミや体験談を紹介させて頂きましょう。

去年リボ払いで買い物しすぎて減らない支払いを終わらせるために分割払いに変えて半年以上、昨日ようやく完済終わったー!

— フリーダム@VTuberオタク (@free_dom666) June 29, 2021

もう二度とリボ払いなんかに手を出さねぇ

_(›´ω`‹ 」∠)_

てか当分クレカでの買い物やらねーまた同じようなやらかししない自信ないし

リボ払いで地獄を見る。給料日前や連休前後は手持ちがない。でも買い物はしないといけない。1回2回ならなんとかなる。だけどそれが続き過ぎるといつの間にか自転車操業に陥る。元金よりも利息が多くなり返済が追いつかない。限度額いっぱいまでいった過去があり後戻りできず今は任意整理して立ち直った

— つねきち@任意整理の説明書 (@gzqax6wn) November 2, 2023

ひさしぶりに楽天カードで何万円以上あとからリボ払いにしたら手数料以上のポイントくれるってキャンペーンこないかな😎

— 立待の月🌖(立待ゆうた) (@yuuta_chotdanci) October 25, 2023

5年くらい前はよく使ってた

けど期間限定のポイントをどうやって使ってたかも正直覚えてない

近所に楽天ポイント使える店が少ないので

やはりリボ払い関連の口コミで目立つのは、「仕組みをよく分かっていないままリボ払いを利用して後悔した」というものです。

仕組みを完璧に理解し、リボ払いユーザー専用の特典やキャンペーンを利用できる場合などはその限りでないものの、

- お金の管理に自信がない

- お金を使える状態だと、使える分だけ使ってしまう

- リボ払いの仕組みがよく分からない

といった状態の方は、そもそもリボ払いに手を出さないのが無難と言う他ないでしょう。

自分がリボ払いを利用しているか確認する方法

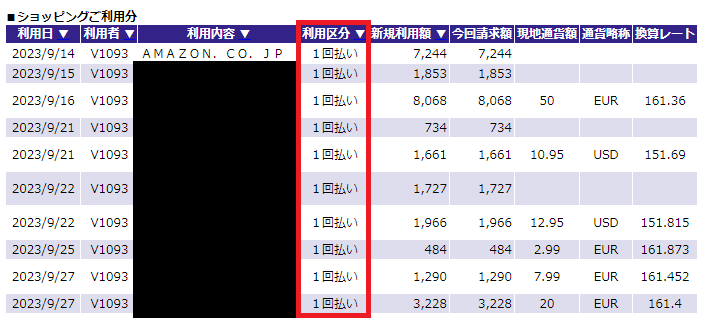

▲実際の利用明細より。リボ払いは使っていないので、利用区分は「1回払い」ばかりです。(帰国直後なので外貨決済が多いですが気にしないでください)

自分がリボ払いを利用していないか確かめるためには、

- クレジットカード会社の公式サイトやアプリから、利用明細を確認する

- クレジットカード会社の公式サイトやアプリから、自動リボ払いの登録情報を確認する

- 直接カード会社に問い合わせて確認する

といった対応を取るのが良いでしょう。

「知らないうちにリボ払い設定がなされていた」というのは多くが、

- カードへの申込時によく分からないまま、自動リボ払いの設定を済ませてしまった

- リボ払いの使用を前提とするキャンペーンに申し込んでしまった

という場合です。

一旦リボ払いとして処理された決済を取り消すことはできませんので、「リボ払い設定がなされているかも」と思ったら、できる限り早く解除するのが良いでしょう。

自動リボ払い設定の解除もインターネット会員サービスから済ませられますが、上手くいかない場合には電話で問い合わせを行うのが確実です。

▲DCカード公式サイト「楽Pay(自動リボ払い)」メニューより。

このページより「楽Pay」の設定を変更したり、自動リボ払いを解除したりできると分かります。

▲楽天カードの場合はこのように、トップメニューより「自動リボ払い」の利用状況を確認可能です。

リボ払いに関するよくある質問と回答

ここからは、リボ払いに関連するよくある質問にお答えしていきます。

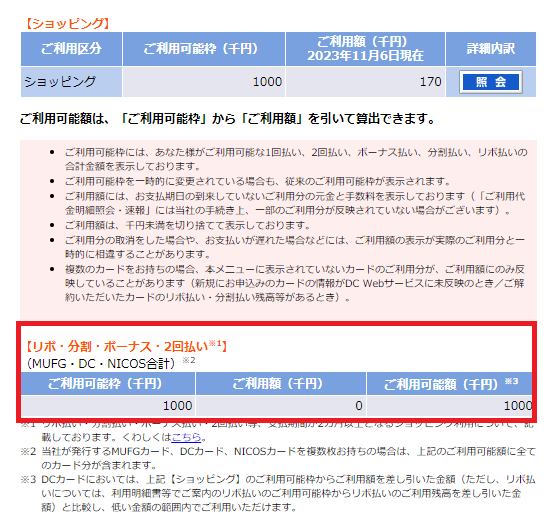

リボ払いの限度額とは何ですか?ショッピング枠の限度額とは違うのですか?

カードによっては「ショッピング枠の限度額」と「リボ払い等の限度額」が別々に設けられている場合があります。

この場合、「支払い待ちのリボ払い残高」がリボ払い等の限度額に達成すると、ショッピング枠にゆとりがあっても追加で「リボ払い」を使用できなくなります。

▲実際に私が使っているJALカード(DCカード)の利用可能枠。

この場合はショッピング枠と同じ、最大100万円を「リボ払い」で利用可能と分かります。

▲楽天カードの場合はこんな感じ。こちらもショッピング分割払いと、リボ払い等の限度額は同じですね。

ショッピングリボとキャッシングリボの違いは何ですか?

どちらもリボ払い(定額分割払い)であることに違いはありません。

異なるのは、「ショッピング専用のショッピング枠を使用しているか」「現金借入のためのキャッシング枠を使用しているか」です。

「支払い名人」や「楽Pay」とはリボ払いのことですか?

はい、いずれもリボ払い、それもすべての支払いをリボ払いにする「自動リボ払い」の、カード会社独自の呼び名です。

このようにリボ払いには、一目見ただけでは分かりづらい名前が付けられている場合があります。

基本的に自動リボ払いは、リボ払いの仕組みを完璧に理解し、支払いを管理できる人以外にはおすすめできません。

リボ払いとは借金ですか?

クレジットカードのショッピング枠を使ったショッピングリボの場合は、法律上借金(借入)として扱われません。

ですが「支払い待ちの残高が積み重なっている」状態を、広義の借金と呼ぶことは理にかなっています。

ちなみにキャッシング(カードローンを含む)はリボ払いかどうかにかかわらず、正真正銘の借金(借入)です。

リボ払いのシミュレーションをしたいのですが。

シミュレーションをしたいリボ払いの支払い方式(元金か元利か)を確認した上で、各カード会社のシミュレーターを利用すると良いでしょう。

元金方式のリボ払いであれば、楽天カード公式サイトのシミュレーター を、

元利方式のリボ払いであれば、セゾンカード公式サイトのシミュレーター を使用可能です。

いずれも金利は15.0%(ショッピングリボの標準金利)を想定しています。

リボ払いの支払い額を増額したり、一括返済を行う方法について教えてください。

いずれも一般に、各カード会社のインターネット会員サービスを通した手続きが可能です。

また手続きの方法が分からない、という場合にはカード裏に書かれている電話番号に電話を掛け、オペレーターや自動音声の案内に従い毎月の支払い額を変更するのも良いでしょう。

同様の方法で、「残りのリボ残高を翌月一括で支払う」ことも可能です。

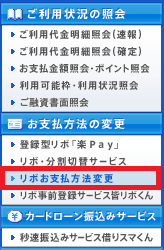

▲DCカードの会員ページより。メニュー内「リボお支払方法変更」より、支払い額の変更などが可能です。

カードローンの場合はATMやインターネット返済、銀行振込等を使った手動の入金でなければ、毎月の支払い額を増額できないことが多いためご注意ください。

※またクレジットカードの場合であっても、ATMや銀行振り込みを通した追加支払いが可能な場合があります。

利用できる支払方法はカード会社によって大きく異なるため、まずは公式サイトの情報を確認してみるのが良いでしょう。

リボ払いで過払い金の請求をすることはできますか?

過払い金が発生している、かつ時効により消滅していない状態であれば可能ですが、そもそも現在過払い金を請求できるのは、

- 2010年以前(実質的には2006年以前)に、一般に年20%を超える金利でお金を借りていた

- 債務の完済から10年が経過していない

という2つの条件を満たしている方です。

2010年の法改正以降、正規の金融機関は過払い金が発生するような金利での融資などを一切行っていません。

そのため実際のところ、現在過払い金請求の権利を持っている方はかなり稀です。

じゃあなんであんなに過払い金請求のCMや広告が存在しているんだ、という話ですが…。

個人的には「過払い金は無いが、借金を苦にしている方」を呼び込んで、債務整理などの案内を行うためでないかと考えています。

リボ払いは違法行為ではないのですか?なぜ規制されないのですか?

リボ払いの金利は利息制限法などの制約内、かつそのルールは会員規約などに明記されており、今のところ違法性はありません。

悪い言い方をすると、リボ払いで痛い目を見るのは「きちんと仕組みを理解していないから」と言えないわけではないから、というところでしょうか…。

ただし個人的には、債務に対して非常に安価な最低支払額の設定は、何らかの形で規制すべきだろうと思います(特に銀行カードローン周り)。

すでに支払い待ちのリボ払い残高に生活を圧迫されています。助けてください。

現在の支払い能力に対してあまりに重い債務があるという場合には、「債務整理」が視野に入ります。

債務整理に対応しているお近くの司法書士事務所、または法律事務所に相談してみるのが良いでしょう。

債務整理がうまくいけば、

- ブラック状態になる代わりに、現在の債務の金利が0%になる(任意整理)

- ブラック状態になり、めぼしい財産を失う代わりに、現在の債務がなくなる(自己破産)

といった結果を得られる可能性があります。

債務整理に必要な費用は事務所によって大きく異なるため、複数の事務所で見積もりを取ってもらうことをおすすめします。

リボ払いの仕組みや使い方についてのまとめ

- そもそもリボ払いとは、「5万円の商品に対し毎月2万円ずつ支払いを行う」といった金額ベースの分割払いのこと

- リボ払いが「怖い」「危険」と言われるのは、金融機関社が設定する最低支払額がやたら安い(=支払いが長引きやすい)ため、支払い待ちの残高の増加分>毎月の支払い分となってしまう人が少なくないから。

結果的に、利用限度額に限界がきて「手数料を生み続ける支払い待ちのリボ払い残高」ばかりが残ってしまう可能性がある - ショッピングリボの場合、1ヶ月当たりの手数料は「支払い待ちのリボ払い残高の1.25%前後」。ただし手数料の徴収方法は会社によって異なる

- どうしてもリボ払いが必要なら、必要最小限の特定の決済を、最短期間でのみ利用したい

「怖い」「やばい」支払い方法の代名詞とされがちなリボ払いではあるものの、「必要最小限かつ短期間のみ」使うことを前提とするなら、必要以上に怖がる必要はありません。

ただし「お金を持っていると、持っているだけ使ってしまう」という傾向がある方にとっては、手を出さない方が無難な支払い方法であることはまず間違いないでしょう。

私も高額商品を購入するなら、リボ払いではなく回数分割払いを使用する派です。

なぜなら支払い金額の設定が面倒なので…。

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

【改悪】要・月2回以上のポイントカード提示

|  |

\質問やリクエスト、修正依頼などはこちら/

最新の情報については各公式サイト情報をご確認ください。