クレジットカードを作る上で、決して避けては通れないのが「審査」です。

…とは言うものの、実際のところその基準や厳しさはカードによって様々。

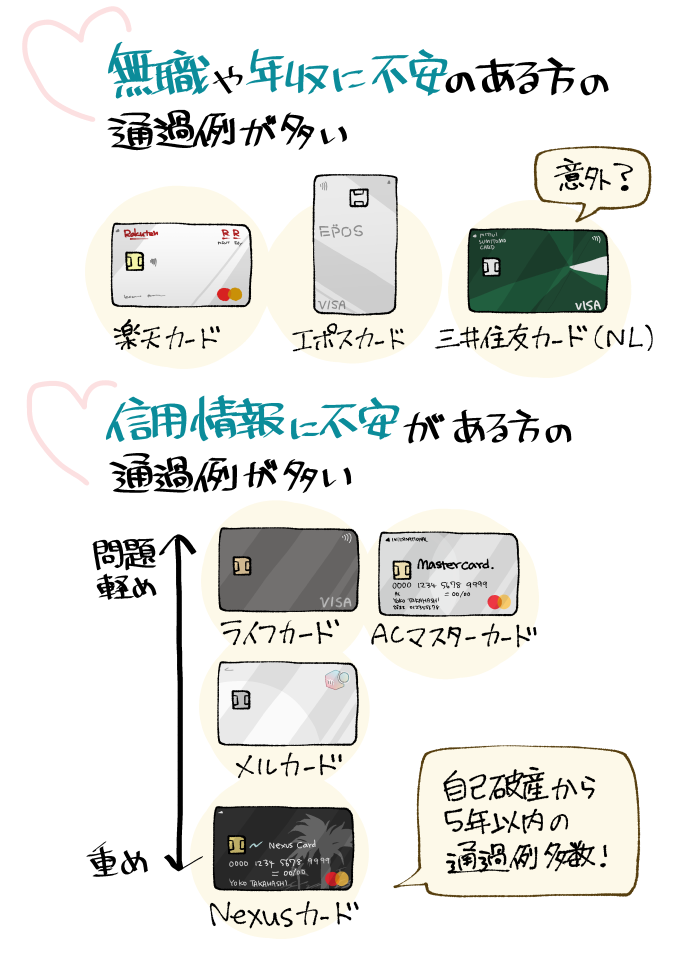

高収入がなければ作れないハイステータス・カードが存在する一方で、「無職」や「ブラック状態」でも取得できるカードも確かに存在します。

そこで今回は実際に、「審査に不安があっても入会できた」という口コミ・体験談をピックアップ。

本当に実績あるカードのみを7種類、簡潔にまとめました。

目次

- 無職の口コミも多数!審査に不安があっても作れたおすすめクレジットカード7選

- そもそもクレジットカードの審査はどのように行われる?

- 6つの主な「クレジットカードの審査に落ちる理由」

- クレジットカードの審査に通過できる確率を上げる方法とは

- 一般的なクレジットカードの審査の流れや時間について

- 審査が甘いクレジットカードを見分ける方法とは

- 無職の方がクレジットカードへ申し込む場合の注意点とヒント

- 審査が甘いクレジットカードに関するよくある質問と回答

- 審査が甘いクレジットカードについてのまとめ

無職の口コミも多数!審査に不安があっても作れたおすすめクレジットカード7選

クレジットカードの審査基準は申し込み先によって様々。相性の良し悪しもあり、一概に「審査が甘い・厳しい」と言い切ってしまうことはできません。

…が、「審査に不安を抱えた方の通過報告が多いカード」が存在することは確かです。

今回は実際の口コミをもとに、収入や信用情報などに懸念があっても入会できたという報告の多いカード情報だけを、簡潔にピックアップしてみました。

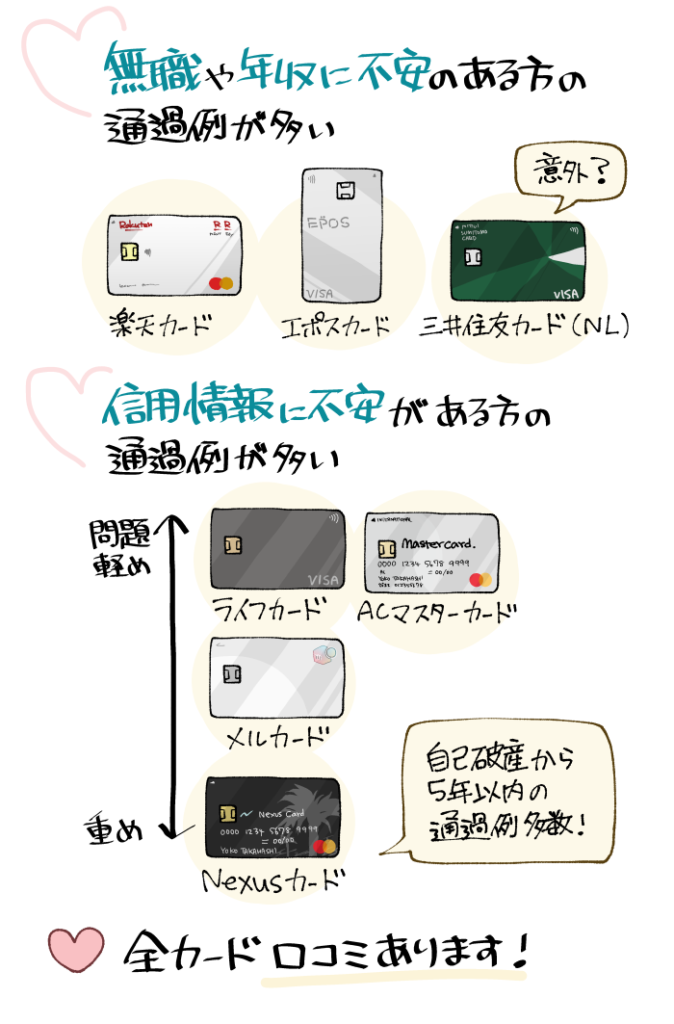

| 楽天カード | エポスカード | 三井住友カード(NL) | ライフカード | メルカード | ACマスターカード | Nexusカード | |

| デザイン |  |  |  |  |  |  |  |

| こんな方におすすめ | 収入や就業状況に不安がある | 収入や就業状況に不安がある | 収入や就業状況に不安がある | 信用情報に不安がある | 信用情報に不安がある | 信用情報に不安がある | 信用情報に重大な問題がある |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円 |

| 基本還元率 | 1.0% | 0.5% | 0.5% | 0.5% | 1.0% | 0.25% | 0.5% |

| 特徴 | 使い勝手の良い楽天ポイントを効率よく貯められる | マルイの10%オフセールに参加できる | セブン-イレブン等で7.0%還元が可能 | 誕生月などにポイントアップ | メルカリユーザーならさらに通過率アップ? | 全国の無人店舗で即日発行が可能 | 最も審査が甘い?デポジット型カード |

| 初心者向け度 |  | |  |  | |  | |

| 詳細 |  |  | | | | | |

今回は「審査に不安があっても通過できた」という口コミも一緒に紹介しています!

…が、必ずしも口コミと同じ審査結果が出るとは限りませんので、あらかじめご承知おきくださいませ!

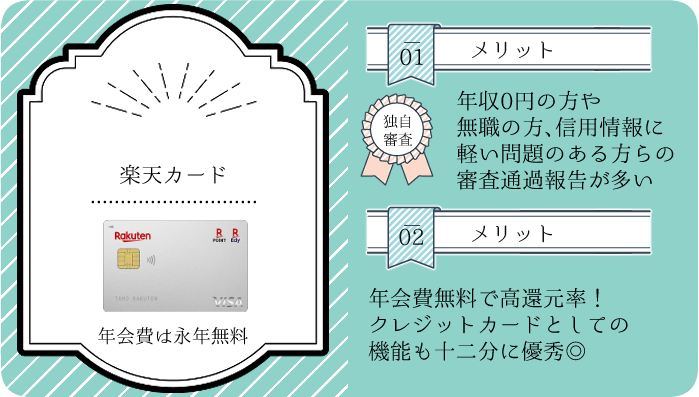

楽天カードは審査に不安がある方の大定番!無職や年収0円での審査通過も複数確認

楽天カードはクレジットカードの初心者、そして審査に不安がある方にとっても大定番と言える申込先の1つです。

実際このカードでは、

- 無職の方

- 無収入状態の方(学生を含む)

- 信用情報に軽い問題のある方

(30代以上で信用情報のない方など)

といった方の審査通過報告が多く確認されています(詳細後掲)。

収入面や就業状況などを理由に審査に不安を抱えている方にとっては、この「楽天カード」が有力な申込先候補となってくれることでしょう。

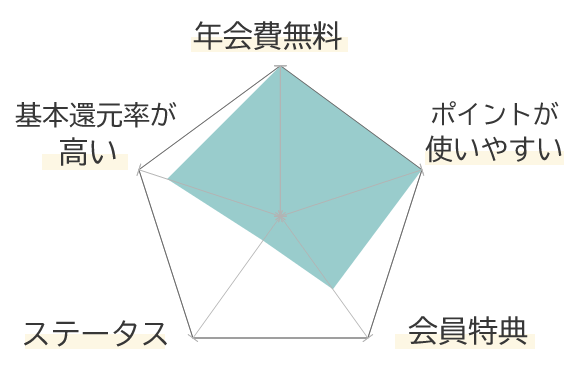

「年会費無料で高還元率(1.0%)」と、クレジットカードとしてのスペックが高い点もポイントです。

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

|  |

楽天カードの審査に通過できた口コミ(年収0円の学生)

ここでは参考情報として、実際に当サイトに寄せられた「年収0円の学生」の方の口コミを紹介させて頂きましょう。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| 匿名さん |

申込時の属性 |

| ・18歳 ・学生(アルバイトなし) ・年収0万円 |

利用可能枠 |

| 20万円 |

5点満点で評価するなら? |

このカードを選んだ理由 |

| 楽天経済圏で生きているため、1番お得だと思ったからです。 |

自由な口コミ・感想 |

| 楽天ポイントが溜まりやすく、アップルペイに登録することでキャッシュレスとしても使えるところが気に入っています。 |

このように楽天カードでは、高校を卒業したばかりの18歳、それもアルバイトなどによる収入源のない方であっても、審査に通過できる可能性があります。

楽天カードの審査に通過できた口コミ(50代・信用情報なし)

続いて紹介するのは、こちらも当サイトに寄せられた「51歳・信用情報なし」という属性の方の審査通過報告です。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| よしおさん |

申込時の属性 |

| ・51歳男性 ・アルバイト ・年収200万円 ・携帯の分割払い等を含め後払いサービスの利用実績なし (スーパーホワイト) |

利用可能枠 |

| 10万円 |

5点満点で評価するなら? |

このカードを選んだ理由 |

| インターネットショッピングを行うときに、便利なので作りました。 |

審査上の懸念など |

| 楽天カード申し込みの1年前に、出光カードを申し込んで審査落ちしています。 |

自由な口コミ・感想 |

| 楽天カードは最初の枠は低いですが、つかっていると勝手に増枠してくれます。年会費無料ですし正社員だけでなく、派遣やアルバイトにも優しく審査が通りやすいです。また楽天ポイントも溜まります。 |

一般に「30代以上で後払いサービスを利用したことがない」という状態(=信用情報がない状態)は、審査を不利に進める要因となり得ます。

実際、よしおさんは楽天カードへ申し込む前に、出光カード(apollostation cardのことでしょうか)の審査に落ちてしまったとのことでした。

そんな状態にもかかわらず「楽天カード」は発行できたという事実からは、楽天カードが軽い信用情報の問題などに対し、比較的寛容な審査基準を持っていると分かります。

この方以外も、楽天カードでは「30代以上かつ信用情報なし(ホワイト状態)」という方の審査通過報告が複数確認されていますよ!

楽天カードの審査に通過できた口コミ(無職の方)

SNSや掲示板といったインターネット上の口コミも、数が集まると無視のできない情報源となります。

そして楽天カードの場合、「無職でも審査に通過できた」という口コミは決して少なくありません。

ワイニート、楽天カードの審査に通る

— 危機 (@himacrisis) December 22, 2023

無職にも優しいという評判通りだった

サンキュー三木谷

楽天カードは無職でも作れて30万円も枠がもらえるくらい審査ガバガバなんでオススメ

— ハヤシライス (@hayashirice0829) May 19, 2024

ソースはおれ

イオンカード作ろうとしたけどご職業無職だから作れなかった🥹

— ひなぎく🇯🇵 (@BeN_act20127) June 3, 2023

楽天は作れたのに🥹

無職に厳しい世界🥹

「他社カードでの審査落ち後に楽天カードの審査に通過できた」といった口コミを見ても、このカードが審査に不安を抱える方にとって有力な申込先候補になると分かるでしょう。

無料で高還元、つまりデメリットなく発行できるということもあり、「迷ったらまず楽天カード」と考えても良さそうです!

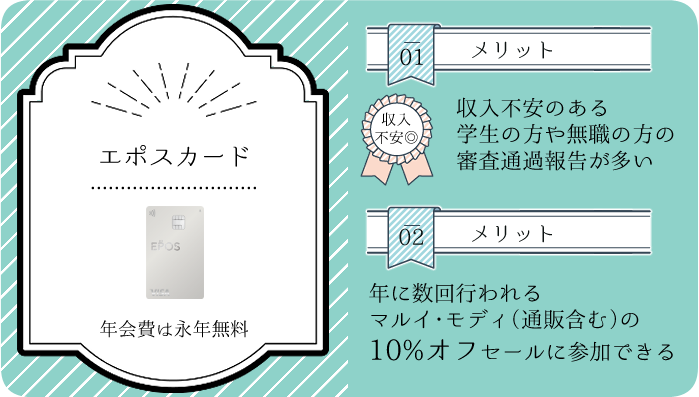

エポスカードも無職を含む審査不安を抱えた方に定評のあるクレジットカード

楽天カードと同じく流通系クレジットカードの1つである「エポスカード」も、審査不安を抱える方の通過報告が多い1枚。

10代・20代の若い方向けのお店も多い「マルイ」系列のクレジットカードであることを考えると、申込者に高い支払い能力を求めないことはある意味当然かもしれませんね。

楽天カードに比べると基本還元率が低い(0.5%)といった懸念はあるものの、

- マルイやモディの会員限定10%オフセールに参加したい

- 即日でカードを受け取りたい

といった場合には、この「エポスカード」が有力な申込先候補となってくれます。

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | VISA |

還元ポイント | エポスポイント |

|

発行元 | 株式会社エポスカード |

申込条件 | 18歳以上(高校生を除く) |

- 「マルコとマルオの○日間」中、マルイやモディでのお買い物が10%オフ

※マルイの通販サイト も10%オフの対象 - 対象の飲食店やレジャー施設、イベントチケットなどの優待

- 対象の舞台やコンサートで割引などの優待や先行予約

- 継続利用でゴールドカードへ無料招待の可能性あり

- キャラクターデザイン、コラボデザイン多数

|  |

エポスカードの審査に通過できた口コミ(年収80万円・学生)

こちらは当サイトに寄せられた、「年収80万円・学生」という属性の方の審査通過口コミです。

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| おこめちゃんさん |

申込時の属性 |

| ・21歳 ・学生(アルバイトあり) ・年収80万円 |

利用可能枠 |

| 覚えていない |

5点満点で評価するなら? |

このカードを選んだ理由 |

| 入会特典で5000円分貰えたからです。 |

自由な口コミ・感想 |

| ポイントが貯まりやすいところと、タッチ決済ができるので暗証番号を打たなくていいところが楽です。 また、デザインが多く、可愛いキャラクターのを選ぶことが出来るのもいいと思います。 |

このようにエポスカードは、年収100万円未満の学生の方であっても問題なく審査通過が可能です。

また口コミを投稿してくださった「おこめちゃん」さんは、エポスカードの選べるデザインや、タッチ決済の機能にも満足しているとのことでした。

エポスカードの審査に通過できた口コミ(無職・信用情報関連)

続いてこちらはSNS上で確認できた「無職の方」あるいは「信用情報に問題がある方」による、エポスカードの審査通過口コミです。

無職だけどメルカードに続いてエポスカード作った ポイント目当てだから使用予定ないけどかわいい

— みんざい (@L316mGzW1NWqDmV) February 3, 2024

無職やけどエポスカードも審査通って良かったあ😅

— とまとにんじん。 (@Tomato76843591) August 15, 2023

5年前とかの無職の時はまじで楽天ですら審査落ちてたのになにがそんなにあかんかったんやろ。

まじでこの辺疎いからよう分からん。

とりあえずカードデザイン可愛いのにしたかったけどキモヲタ用のカードデザイン微妙なのばっかりやった😅

大学4年時の分不相応な豪勢なヨーロッパ旅行で作りたての楽天カードを上限まで使いまくり、普通に払えずブラックリスト入りをし、楽天経済圏から完全に締め出され、なぜか唯一作れたエポスカードだけを頼りにやってきましたが、苦節5年。ついに抜け出したこと、誇りです。(恥です。)

— ギュッと揉んでフライ (@G__M__F) December 20, 2023

これらの例からはエポスカードの審査に通過するため、完璧な属性や信用情報が必ずしも必要ではないと分かりますね。

特に「審査に通過できた」という方と似たような状況にある方にとって、エポスカードは有力な申込先となってくれるはずです。

三井住友カードは意外と無職や収入面で不安がある方の審査通過報告が多い

.png)

三井住友カード(NL)は大手カード会社の発行ながら、意外と無職や収入面に不安のある方の通過報告が多いです。

以前は銀行系らしく、お固めな審査を行っている印象でしたが…。

数年前にスタンダードカードをリニューアル&年会費を無料化、さらにコンビニ優待等を強化してからというもの、かなり申し込みやすくなったかんじですね。

- セブン-イレブンやローソン等で「スマホのタッチ決済」を行ったとき、還元率7.0%

- 学生であれば対象のサブスクサービスの利用で最大10.0%還元

といった特典を活用できるなら、こちらもぜひチェックしたいクレジットカードと言えるでしょう。

ちなみに三井住友銀行の口座をお持ちの方(もしくは開設可能な方)であれば、おそらく同内容の審査が実施される上、特典がさらに上乗せされる「Oliveフレキシブルペイ」の選択をおすすめします。

.png)

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | Visa Mastercard |

還元ポイント | Vポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 満18歳以上(高校生を除く) |

- 【2026年4月30日まで】新規入会で合計最大9,000円相当プレゼント

┗SBI証券の口座開設と利用でさらに最大25,600円相当プレゼント - 対象のコンビニや飲食店で「スマホのタッチ決済」時、最大7%還元※

┗セブン-イレブンなら最大10%還元! - 【2026年1月26日~入会の方のみ】qoo10・@cosme SHOPPINGにて最大10%還元

(月5,000Pまで) - 「選べるお店」や「ポイントUPモール」、UFJで還元率アップ

- SBI証券での「クレカ積立」にて最大0.5%付与

- 最短10秒でデジタルカードが発行される「モバイル即時入会サービス」対応

※即時発行ができない場合があります。 - 【学生限定】対象のサブスクサービスなどで最大10%還元

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- Androidユーザーの方はVisaブランドをお選びください。

Mastercardブランドのカードは、Google Payに対応していません。

※ApplePayであればVisa・Mastercardともに使用可能です。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

| |

三井住友カード(NL)の審査に通過できた口コミ(学生・年収0円)

こちらは当サイトに寄せられた、「年収0円で三井住友カード(NL)の審査に通過できた」という学生さんの口コミです。

審査口コミ1.jpeg)

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| ねこさん |

申込時の属性 |

| ・19歳 ・学生(アルバイトなし) ・年収0万円 |

利用可能枠 |

| 20万円 |

5点満点で評価するなら? |

このカードを選んだ理由 |

| 友人に勧められたため。 ネットショッピングが楽になると思ったため。 |

自由な口コミ・感想 |

| ポイントなども充実しているためとてもいいと思います。 特に使用した履歴などを見れるため、学生でまだしっかりと管理が出来ない人にはとてもいいと思います。 |

このように現在の三井住友カード(NL)は、年収0円の方でも審査に通過できる可能性があります。

また回答を寄せてくださった「ねこ」さんは、このカードのポイントサービスや、利用履歴の確認方法(おそらく公式アプリ関連のサービスでしょう)についても十分満足しているとのことでした。

三井住友カード(NL)の審査に通過できた口コミ(無職の方)

続いてこちらはSNS上で散見された、「無職でも三井住友カードの審査に通過できた」という方々の口コミです。

クレカだけど楽天カードと三井住友カードは無職でも作れたよ

— 捨て駒 (@P05825836) April 24, 2024

母親のクレカ作ってって頼まれたのでイオンカード審査したら落ちたww

— みちえだ (@oodo_a) May 2, 2024

私は無職なのにJCBや三井住友カード落ちなかったのに

生活保護+自営収入ちょこちょこでも通りました

— はらす@高等遊民 (@harami_namapo) March 31, 2024

これだけ数があると、「無職でも審査に通過できる可能性がある」という情報の信憑性も高いですね。

「銀行系のクレジットカードは審査が厳しく、高い属性がなければ取得できない」…という通説も、今は過去の話と考えて差し支えなさそうです。

ところで楽天カードの口コミにも「イオンカードの審査に落ちた」という無職の方がいらっしゃいましたね。

イオンカードは無職(専業主婦を含まない)の方に対し、厳しい対応を取っているのかもしれません。

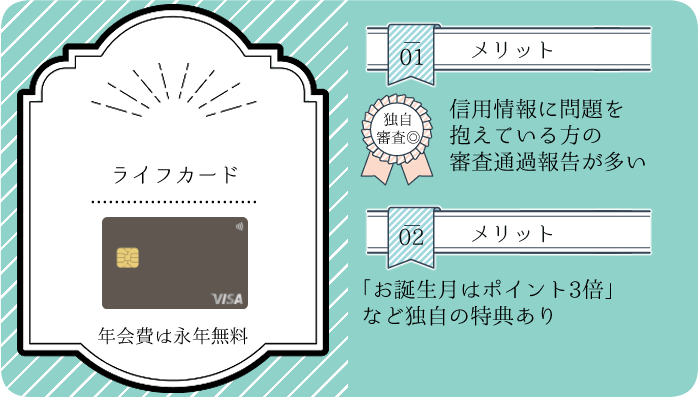

ライフカードは信用情報などに不安がある方の通過報告が多い

ライフカードは消費者金融会社「アイフル」の子会社という背景もあってか、信用情報の問題に比較的寛容です。

- 30代以上で一度も「後払い」サービスを利用したことがない

(またはブラック入りなどを理由に信用情報が消えてしまった) - これまでにクレジットカードの延滞などの問題を起こしたことがある

という方であっても、ライフカードであれば審査通過を狙えるかもしれません。

任意整理3年目の民ですが、去年甘いと言われてたライフカードを申し込んでみたら在籍確認もなく通りました。枠1万円でしたが😌

— ボンジョルノ/残323,000円 (@ShakkingBlues) June 30, 2023

甘い所では可能性あるみたいですが、我々はまた同じ道を辿ってしまう可能性が高いので使えない方が良いのかもしれませんね。

任意整理後、唯一使えているクレカが来月で更新になるんだけど、更新されるか分からないのでダメ元でライフカード申し込みしてみたら審査通った👏

— みー (@gm955qu) May 9, 2024

ちなみにライフカードには「デポジット型ライフカード(年会費5,500円~)」という、自己破産者であっても審査に通過できる可能性のあるカードも存在します。

|  |

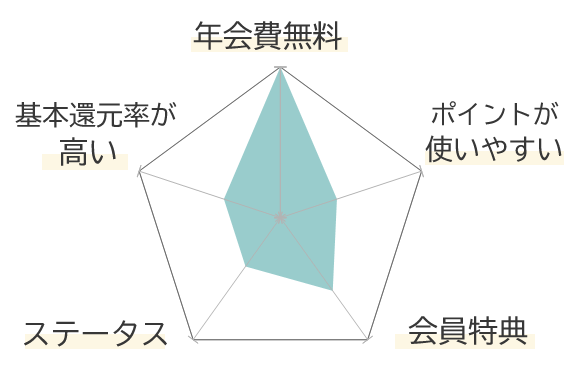

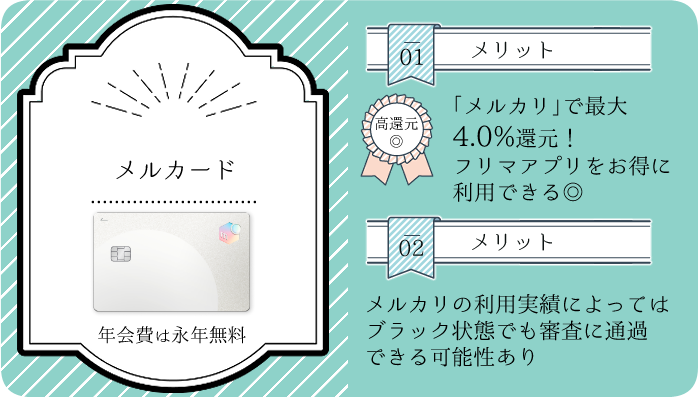

メルカードはメルカリの利用状況によって「ブラック状態」でも作れる可能性アリ

メルカードは2022年に発行を開始してから今まで、無職やブラック状態でも審査に通過できたという報告の絶えないクレジットカードです。

「メルカリ」の利用実績があれば審査が有利に進む可能性があることから、このフリマアプリをよく使う方にとってはより有力な申込先候補となってくれることでしょう。

無職でもメルカード一瞬で通過した🤛

— 🍀།། 紫杏 །།། ✠ །།། しあん །།🔮 (@qdrplcyanshian) April 30, 2024

自己破産の免責許可確定後、約2ヶ月半が過ぎた今。メルカードで2000ポイントもらえるキャンペーンやってたから申し込みしてみたら通ってメルカードが使えるようになった。ちなみに利用上限金額は30000円。

— りゅりゅ (@ryuryu_sns) June 2, 2024

破産申し立て前の去年11月に申し込んでみたときは作れなかったから、今回は通ってビックリ!

ポイ活でダメ元でメルカードを申請してみたところ、ブラックな自分でも審査が通ってしまった

— 底辺おっさん@個人再生完済しました (@teihenossan) June 1, 2024

ただし限度額は10,000円

50,000円あったあと払い利用枠も10,000円に減額されていた

クレカが発行できたとはいえ、所詮たった10,000円が限度の信用のない人間

楽天カードと同じく、「年会費無料で高還元率(1.0%)」という特性を持つ点も嬉しいポイントです。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | JCB |

還元ポイント | メルカリポイント |

|

発行元 | 株式会社メルペイ |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

- 新規入会と条件達成で最大2,000ポイントプレゼント

- メルカリにて1.0%~最大4.0%還元

※還元率アップの基準は非公開 - 毎月8日は還元率8.0%

※付与ポイントの上限は300円(=3,750円分の決済)まで/要エントリー

|  |

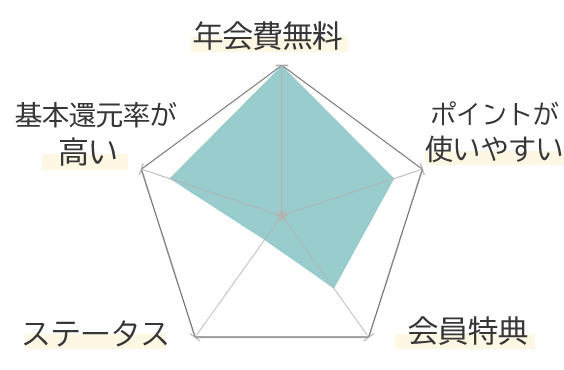

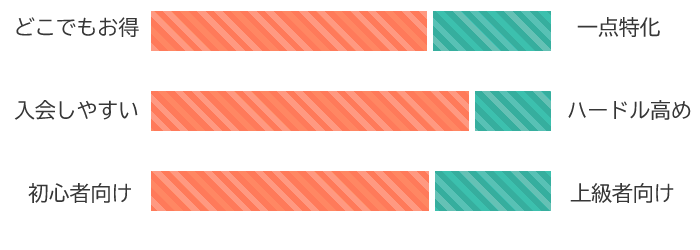

ACマスターカードは即日発行が可能!軽度ブラックやホワイト状態の方におすすめ

ACマスターカードは、アコムが発行する唯一の「消費者金融が審査を行うクレジットカード」。

そしてアコムは消費者金融の中でも比較的、ブラック状態を含む信用方法の問題に寛容な傾向にあります。

さすがに「自己破産から5年以内」といった重度ブラック状態での審査通過は厳しいものの、

- 「30代以上で信用情報がない」状態である

- ブラック未満~比較的軽度なブラック状態といった、信用情報上の懸念がある

(5年以内にクレジットカードなどを長期間延滞した、任意整理を行ったなど)

といった方にとっては、このカードが有力な申込先候補となってくれることでしょう。

全国の無人店舗「むじんくん」を使うことで、カードの即日発行が可能な点もポイントです。

延滞ブラックだからあと2~3年はクレカ作ったりローンできないはずなのに、ある人からアドバイスを受けてアコムの無人機に行ったら50万円の融資枠とアコマス(アコムマスターカード)作れましたわ。ありがとうありがとう(使わないけど)。元クレヲタなので嬉しい笑

— 水澪(Mio)@BUYMA👗占い🔯 (@Mio_buyer) July 7, 2021

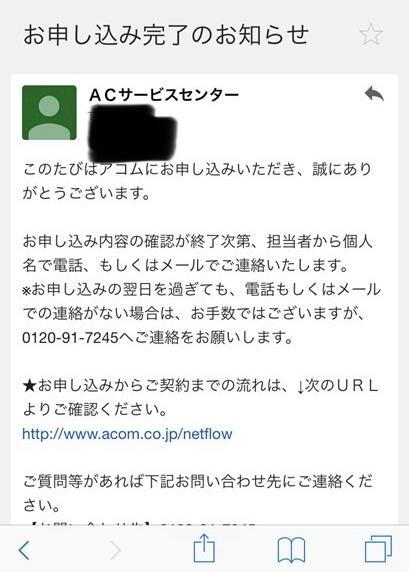

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| ジョンさん |

申込時の属性 |

| ・37歳 ・会社員 ・年収290万円 ・他社借入1社20万円 (プロミス) |

信用情報 |

| ・2年以内に、クレジットカードの支払いを1ヶ月以上延滞した(申込時には清算済み) ・5年以内に、携帯電話料金の支払いを2ヶ月以上延滞した(申込時には清算済み) |

契約内容 |

| 金利18.0% 総利用枠50万円 |

このカードを選んだ理由 |

| 審査が緩い、と聞いたから。 |

審査に関する不安 |

| 支払いが遅れたことが何度もあるが、それがどれだけ影響してくるか。 |

自由な口コミ・感想 |

| 支払いが遅れたり収入が低いことなどの懸念を踏まえて前向きに審査してもらえたのが良かったですが、正直金利はかなり痛いです。 |

年会費 | 永年無料 | 基本還元率 | 0.25% |

国際ブランド | Mastercard |

還元ポイント | なし ※自動キャッシュバック |

|

発行元 | アコム株式会社 |

申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

- リボ払い専用、かつ引き落としによる一回払い不可

┗リボ払い手数料を0円とするには「毎月5日まで」に手動で入金を済ませる必要あり - 全国の無人契約機(むじんくん)で本カードの即日受け取りが可能

- 必ずアコムのカードローン(キャッシング)機能が付帯する

※審査結果によってはローン専用カードが発行される

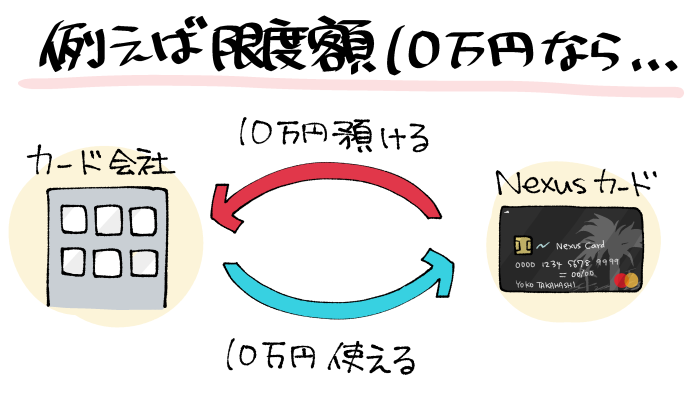

Nexusカードは自己破産者を含む重度ブラック状態でも入会できる可能性あり

Nexusカードは、日本で1番審査が甘い可能性のあるクレジットカードの1つ。

というのもこのカードを利用するためには、利用限度額と同額のデポジット(保証金)の預け入れが必要となります。

そして延滞などの問題を起こした場合にはこのデポジットが没収されるのですが…。

このシステムは言い換えると、信用のない人にカードを発行してもカード会社にリスクがないということに。

結果としてこのNexusカードでは自己破産者を含む、信用情報に大きな問題を抱える方の通過例が多数報告されています。

2019年破産申請すること苦節4年半、遂に妻名義でない自前のクレカを発行した(ネクサスカード(NEXUSカード))皆さまの如きエコノミックアニマルはどうせTOKYO在所エクセレントカンパニーカードしかお持ちではなかろうが、私は宮崎駅前に人知れず佇む小さい会社から一歩ずつ与信を刻んでゆくしかない pic.twitter.com/MnPI43orZm

— Dadchang (@DCHDATCHANG) July 18, 2023

デポジット型クレジットカードの

— あつ@小さな幸せが積み重なる人生へ (@yamakazoku) January 9, 2024

NEXUSカード審査完了メールきた

(*˘︶˘*)✨✨✨

まだ自己破産してから1ヶ月だったけど

審査、大丈夫だったのは嬉しい☺️

破産免責決定2023/12/11

NEXUSカード審査完了2024/1/9

無事通りました〜🌸🌸🌸

— つらみちゃん😇詐欺に遭い破産 (@pL0ZvvCYj9Nh3tX) May 28, 2024

嬉しい!クレヒス積める!!

信用情報に重大な問題を抱えている方、特にACマスターカードなどの審査にも通過できなかった方にとっては、このNexusカードが重要な申込先候補となってくれることでしょう。

信用のなさをお金で補えるカード、と言っても良いかもしれませんね。

年会費 | 1,375円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 独自ポイント |

|

発行元 | Nexus Card株式会社 |

申込条件 | 18歳以上で安定収入がある |

※ETCカードは限度額(デポジット額)10万円以上の場合のみ発行可

- 自己破産者等の審査通過報告の多い、デポジット型クレジットカード

┗デポジットの預け入れ方法は「審査通過・カード発行後の振込」 - 利用限度額(デポジット)は5万円~200万円の範囲で選択可

- 発行手数料1,100円

|  |

そもそもクレジットカードの審査はどのように行われる?

比較的難易度が低いカードを探す過程で気になるのは、「そもそもクレジットカードの審査はどのような方法で、どういった基準で行われているか」でしょう。

ここからは実際のクレジットカードの審査の内容について、簡単に解説していきます。

まずは年収や職業などの「属性(ステータス)」をチェックされる

クレジットカードの審査でまず重要となるのが「属性(ステータス)」情報。

こちらは収入や勤務先、勤務形態、家族構成といった、「申込時に入力した内容」と考えても良いでしょう。

一般に属性情報は「安定している」と見なされるほど、具体的に言うと、

- 収入が高い

- 正規雇用者である

(特に大企業の社員や公務員は高評価とされる) - 扶養している家族がいる

- 持ち家である

といった条件を満たすほど、高い評価を受けやすくなります。

審査の厳しいステータスカードは、このあたりの属性情報をよくチェックしていることが多いです。

その一方、今回冒頭で紹介したようなカードであれば、審査の合否そのものに、属性情報があまり問われないことも多いでしょう。

とは言えその場合も、限度額(利用可能枠)の決定には収入などの属性情報が影響します。

「信用情報(クレヒス)」の良し悪しも審査結果に直結する

信用情報(クレヒス)とは、クレジットカードやローン、分割払いといった各種「後払いサービス」を利用した履歴を言います。

この情報はあなたが後払いサービスを利用すると作成され、金融機関の審査の際に必ずチェックされます。

もしもあなたの信用情報が、「これまで後払いサービスを遅延などの問題なく利用し続けてきた」といった内容であれば、審査をいくらか有利に進めることができるでしょう。

その一方で、

- 信用情報にカード延滞などの悪い記録が残っている

- 30代以上になっても信用情報が存在しない

- 生活を圧迫するほどの債務(借金やリボ払い残高など)がある

といった場合には、信用情報が審査落ちの原因となり得ます。

最近は属性・信用情報のチェックともに機械だけで完了することも多い

属性と信用情報をチェックし、審査結果を出すことは一見すると複雑そうですが…。

近頃は「機械審査のみ」で審査結果が出る場合も珍しくはありません。

例えば楽天カードは最短1分以内で審査結果を知らせるメールが届くことに定評がありますし、三井住友カード(NL)は「カード審査が最短10秒で完了」を公言しています。

こういった会社の場合は属性や信用情報をスコアリング(=点数付け)し、瞬時に審査結果を出すようなシステムが揃っていると考えるのが妥当でしょう。

申込み情報と信用情報が瞬時にデータ化され結果が出る…。なかなかすごい世界です。

…とは言え審査をどのあたりまで機械で行うかは、カード会社や申込先によっても変わってきます。

例えば大手カード会社「ジャックス」は、今でも人の手による審査を重視しているのか、審査結果が出るまでに1週間以上を要することが一般的です。

また通常は機械審査のみを行っているカードであっても、状況によっては人の手による確認が必要となる場合があります。

このときは、通常よりも審査に時間が掛かりやすくなったり、携帯電話に確認の連絡が入ったりする場合があります。

6つの主な「クレジットカードの審査に落ちる理由」

クレジットカードの審査は総合的な観点から行われる…とは言え、実際のデータを見比べてみると「審査に落ちてしまった人の共通事項」が存在することも事実です。

ここからは、これまでに実施したアンケート調査や口コミなどの内容を元に、主な「クレジットカードの審査に落ちてしまう理由」について解説していきます。

長期延滞や債務整理・強制解約などによる「ブラック状態」である

後払いサービスの利用状況に大きな問題のある方、いわゆる「ブラック状態」にある方は、自動的に審査落ちとなってしまう可能性が高いです。

- 何らかの後払いサービス(クレジットカード、各種ローン、分割払い等)において61日または3ヶ月以上の延滞を起こし、その解消と解約から5年が経過していない

- 後払いサービスの提供元から「強制解約」処分を受け、5年が経過していない

- 債務整理を行ってから、5年が経過していない

※任意整理の場合は「債務の清算」が起点となる場合あり

思い当たるところがある場合には、

といった方法を取るのが良いでしょう。

多重申し込みや1ヶ月程度の延滞といった「ブラック未満のキズ」が存在する

ブラック状態にまで至らずとも、

- 6ヶ月以内に多くのクレジットカードやローン等に申し込みを行った(多重申込み)

- 2年以内に目安として1ヶ月~程度、クレジットカードやローン等の支払いを滞納した

といった場合、あなたの信用情報にはブラック未満のキズが付いていると見なされます。

これらのキズをどれだけ重く見るかはカード会社によるものの、思い当たるところがあるのなら、

- 「ブラック未満のキズ」が消えるまで待つ

- 多重申込みや信用情報の問題に寛容とされるクレジットカードへ申し込む

といった対応を取るのが良いでしょう。

30代以上かつ「信用情報がない」いわゆるホワイト状態である

一定以上の年齢、目安として30代以上で「信用情報がない」こともまた、審査を不利に進める要因となります。

信用情報がない方のことを、「ホワイト(状態)」と呼ばれることも多いですね。

- これまでに一度も「後払い」のサービスを利用してこなかった

- ブラック入り等を理由に5年以上「後払い」を利用できず、信用情報が消えてしまった

という場合には、ホワイト状態に寛容な申込先を選ぶのが良いでしょう。

具体的には「楽天カード」「ACマスターカード」等が挙げられます。

ちなみに信用情報は、解約から5年(残債がある場合はその清算・解約から5年)が経つと消滅してしまいます。

現在進行形でクレジットカードやローンなどの支払いを延滞中である

現在進行形でクレジットカードやローンを「延滞中」である場合、その期間にかかわらず審査落ちという結果が出る可能性が高くなります。

特に貸金業法に基づく契約(キャッシングやカードローンに関連する契約)はクレジット契約に比べ信用情報への反映が早いため、延滞が短期間であっても審査に影響が生じやすくなります。

申込先のカードの審査があなたの属性に対して厳しかった

信用情報に問題がない方であっても、「属性」の問題によって審査に落ちてしまう場合はあります。

例えば無職の方は定職に就いている方に比べると、いくらか審査に通過することが難しくなるでしょう。

また、

- ゴールドカードやプラチナカードといった上位カード

- 申込み条件が厳しいカード

は、それだけ求められる属性(ステータス)が高くなる傾向にあります。

属性に不安がある場合には、無職の方や収入に不安のある方でも審査に通過しているカードを選ぶのが無難でしょう。

単純に申込先のカードとの相性が悪かったということも

ここまではクレジットカードの審査に落ちてしまう、具体的な理由について触れてきましたが…。

実際の審査では「不可解な審査落ち」の例も珍しくはありません。

「A社のプラチナカードの審査通過後に、B社の一般カードの審査に落ちてしまった」といった口コミも、決して多数とは言えませんが確実に存在します。

「審査落ちの理由が一切分からない」という場合には、

- 知らないうちに信用情報に問題が発生していないか、信用情報を開示して確かめてみる

- 単に「相性が悪かった」と受け入れる

といった対応を取る他ないでしょう。

一度審査に落ちたカードで再審査を受けるには

一度審査に落ちてしまったカードに改めて申し込みを行うには、最低でも6ヶ月の期間を空ける必要があります。

これは個人信用情報機関に申込記録が残るのが6ヶ月間であり、この期間中は再申し込みを行っても、自動的に審査落ちとなる可能性が高いためです。

リトライはあなたの信用情報上の、「過去にそのカードへ申し込みました」という情報が消えてから!ということですね。

クレジットカードの審査に通過できる確率を上げる方法とは

ここからはクレジットカードの審査落ちをできる限り防ぐために、申し込み者が取れる対処法について解説していきます。

申し込みの際に嘘を書かないことは大前提

クレジットカードの審査を受ける際、職業や年収、勤務先などについて虚偽申告(嘘をつく)と、かえって審査落ちを招く可能性があります。

気になるのは「嘘をついたとして、それがバレる可能性があるのか」という点ですが、結論から言うと「あります」。

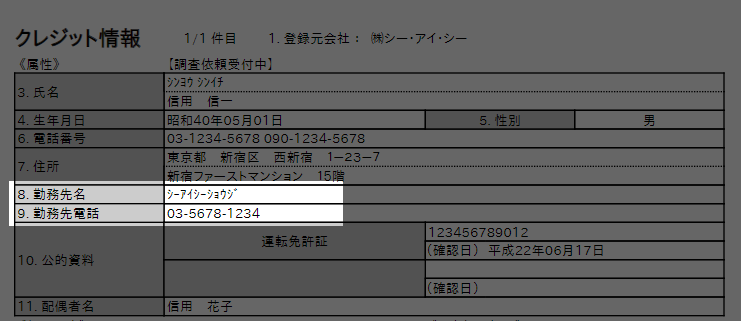

1つのケースとして考えられるのが、信用情報を介した「勤務先」関連。

あなたがこれまでに何らかの後払いサービス(クレジットカード、各種ローン、分割払い)などへ申し込んだことがあるのなら、その際に申告した勤務先情報は、すでに個人信用情報機関に登録されています。

▲実際のCIC(個人信用情報機関の1つ)の開示請求書サンプルより

もちろん勤務先が変わることはままあることですから、申告した勤務先が変動すること自体に問題はありません。ですが、

- 申告した勤務先の前後関係などに不審な点がある

- 申告した勤務先の電話番号などに不審な点がある

- あまりにも頻繁に、申告した勤務先が変動している

といった場合には、申告した情報を不審に思われる可能性もあるでしょう。

審査の際、ここまで厳密に個人信用情報を確認されることは稀かもしれませんが…。

虚偽申告によって余計な心配の種を増やすことはない、ということですね。

ちなみに仮に契約後に虚偽申告が発覚した場合には、強制解約処分からの最低5年間のブラック入りといった事態も考えられます。

無職でも審査に通過できるカードが存在する以上、申込内容に嘘はつかないに越したことはありません。

3.当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。

引用元:楽天カード公式サイト「カード会員規約」

(1)会員がカードの申込若しくはその他の当社への申込等で虚偽の申告をした場合。

似たような属性の方が審査に通過しているクレジットカードを選ぶ

可能な限り審査落ちを防ぎたいのなら、やはりSNSなどを通し、「自分と似たような属性の方・不安を抱えている方」が多く通過しているカードを探すのがおすすめです。

特に機械審査のみで結果が出るようなカードの場合、似たような属性の方の申込みであれば、似たような審査結果が出る可能性が高いでしょう。

例えば今回紹介したカードの場合だと、以下のようになりますね。

貸金業法に基づくチェック等が必要な「キャッシング枠」の付帯を希望しない

少しでも審査通過の可能性を上げたいのなら、申し込みの際に「キャッシング枠」の付帯を希望しないのが無難です。

キャッシング枠とは、クレジットカードを使って現金を借り入れる機能(キャッシングサービス)を利用するための限度額のこと。

そしてこのキャッシング枠には「貸金業法」という、ショッピング枠(割賦販売法)よりも何かと制約が厳しい法律が適用されます。

例えば貸金業法に基づく審査を行う際、金融機関は「申込者が貸金業者から、すでに年収の3分の1のお金を借りていないこと」等を確認することが義務付けられています。

特にすでに貸金業者(消費者金融会社やクレジットカード会社)からお金を借りている方の場合、キャッシング枠の審査を受けることで、審査項目や懸念を増やさないに越したことはないでしょう。

…とは言え仮にキャッシング枠の付与を希望、かつその枠が不適当と見なされた場合でも、「キャッシング枠0円として審査通過」を認めるカード会社も少なくはありません。

つまり「キャッシング枠を0円とすることが、必ず審査結果に影響するとは限らない」「とは言えキャッシング枠を希望するよりは、良い結果を期待しやすい」…といったところでしょうか。

立て続けに複数のカードへの申し込みを行わない

短期間、具体的に言うと6ヶ月間にあまり多くの「後払い」の審査を受けると、その申込情報が消えるまで、審査が不利に進みやすくなります。

考えられる理由として挙げられるのは、

- 入会特典のみを目的とした申込み者を避けるため

- 借金で借金を返すような状態の人との契約を避けるため

等でしょうか。

もし思い当たるところがあるのなら、可能な限り申込情報の記録が消えてから(=立て続けの申込みから6ヶ月以上が経過してから)新たな審査を受けることをおすすめします。

→【審査落ちの理由】多重申し込み等の「ブラック未満のキズ」が存在する

可能であれば債務(リボ払いやローン等)を減らした上で申し込みを行う

現実問題として可能であれば、申込みの段階で支払い待ちの債務、つまりリボ払いやカードローン、キャッシングの残高を減らしておくに越したことはないでしょう。

あなたの信用情報には、あなたの債務の状況がほぼリアルタイムで記録されています。

住宅ローンや自動車ローン、携帯電話の分割払いといった債務であればあまり問題にならないものの、生活を圧迫するようなリボ払いやカードローン等の残高は、審査を不利に進める要因となり得ます。

可能であれば信用情報の向上を待った上で申し込みを行う

もしも信用情報の面で懸念があるのなら、その改善を待った上で申込みを行うのも有効です。

例えば一般的に、ブラック状態から抜け出せるのは「延滞の清算などから5年後」。

この期間を過ぎているかそうでないかによって、審査通過の可能性は大きく変わってきます。

また信用情報上の懸念が「ブラック未満」のものであったとしても、申込みを待つことで状況を改善できるなら、それに越したことはありません。

信用情報に問題があるうちは信用情報の問題に寛容なカードを選び、不安が解消された後は一般的な審査基準のカードに乗り換える…といった対応を取るのもおすすめです!

一般的なクレジットカードの審査の流れや時間について

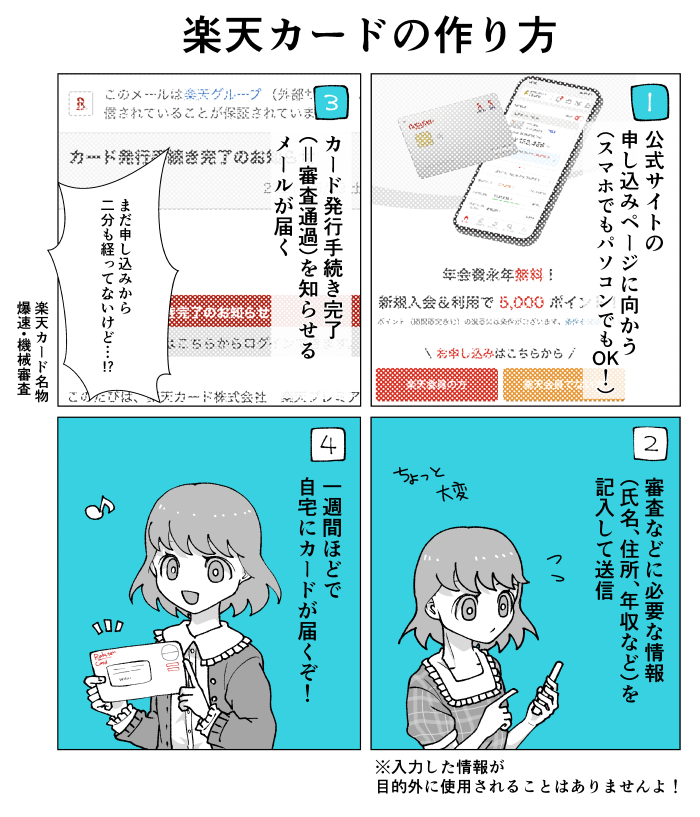

▲楽天カードの作り方の例

クレジットカードに申し込み、それを手に入れるまでにはどういった手続きが必要なのでしょうか。

今回は主に「審査」に焦点を当て、クレジットカード発行の流れを解説していきます。

まずは申し込み!記入した情報は属性をチェックする上で重要となる

クレジットカードを作りたいとなった場合、まずはお目当てのカードの公式サイトにて「申し込み」手続きを行います。

ここで記入した「収入」「家族構成」などの属性情報は、審査結果に直結することでしょう。

機械審査を行っている会社であれば、ここで入力した情報が瞬時にスコアリング(数値化)されます。

カードによっては書面による店頭・郵送申し込みが可能ですが、その場合もおよその審査の流れに変わりはありません。

信用情報はクレジットカードの審査の際に必ず取得・確認される

クレジットカードの審査を受ける際には、必ず信用情報(後払いサービスの利用履歴)をチェックされます。

このことは各カードへ申し込む際、同意事項として確認することとなるでしょう。

お客さまへの適正な与信判断・与信後の管理のため、当社が加盟する個人信用情報機関(以下「加盟個人信用情報機関」といいます)において、次の取り扱いを行います。(中略)

・加盟個人信用情報機関に照会し、登録されている場合はその個人情報を利用すること

引用元:楽天カード公式サイト

・加盟個人信用情報機関に当社の客観的な取引事実に関する個人情報を登録すること

ここで見られるのは、

- これまでに「後払い」サービス(各種クレジットカードやローン、分割払い)の利用実績があるか

- これまでに「後払い」サービスにおいて、長期延滞などの問題を起こしていないか

- 支払い能力を非常に圧迫するような債務(借金やリボ残高)がないか

といった内容です。

審査を機械化しているカード会社の場合であれば、こちらの確認手続きも1分足らずで完了することでしょう。

仮に信用情報に自信が持てない場合には、信用情報の問題に比較的寛容なカードの選択をおすすめします。

カード会社によっては審査結果が出るまでに申込み確認の連絡を行うことも

カード会社や審査状況によっては、審査担当者が申込者の携帯電話などに連絡を入れる場合があります。

私もジャックスのカードへ申し込んだ際、個人事業主であったこともあり「どういった仕事をしているのか」等を尋ねられた覚えがあります。

申込内容の確認を行うカード会社は減ってきているものの、なかなか審査結果が出ないという場合には、しばらく着信に気を配っておいた方が良いかもしれません。

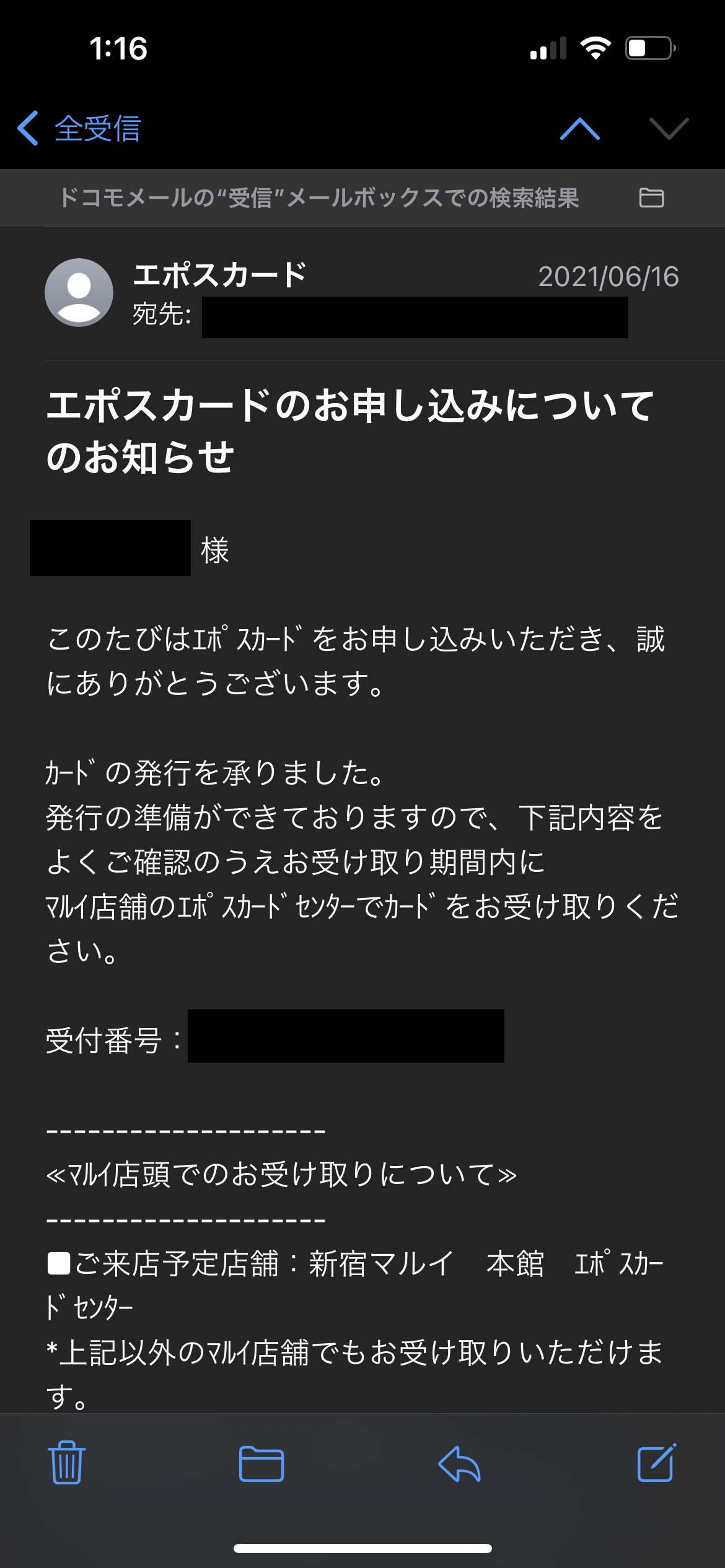

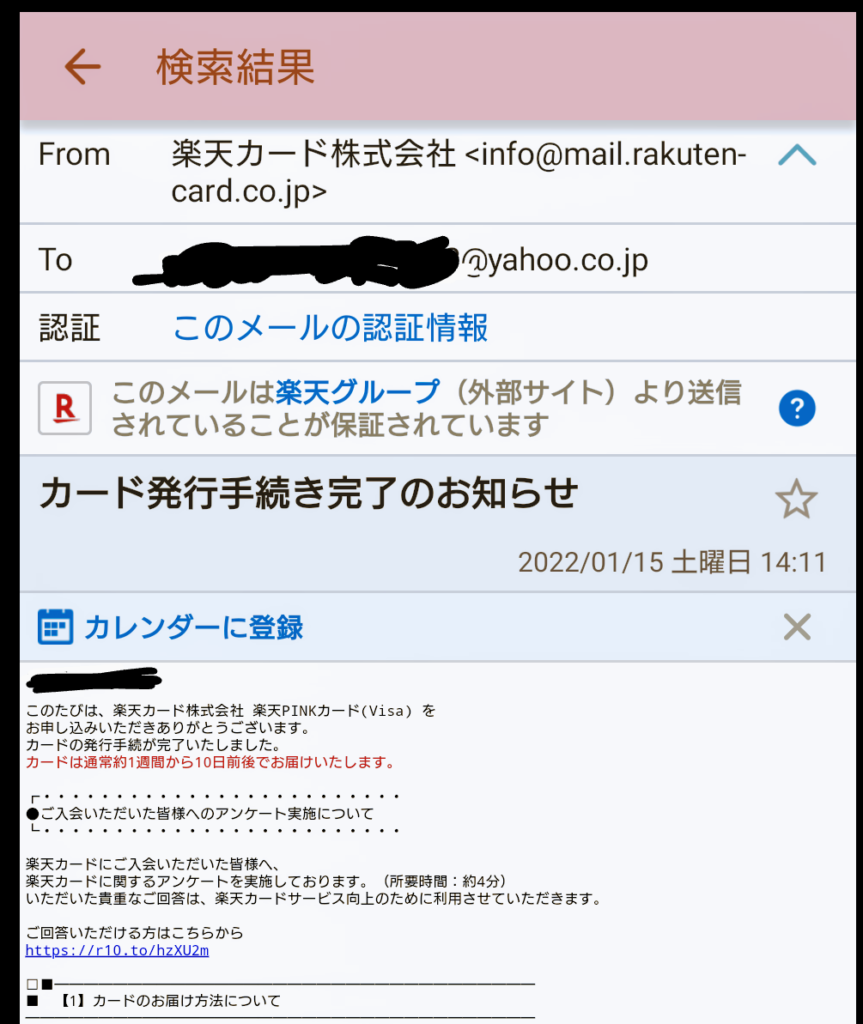

審査結果はメールで「カード発行のお知らせ」といった名目で届くことが多い

▲実際に送られてきたメールの例(アンケート回答者提供)

審査が完了すると、「カード発行手続き完了のお知らせ」といったタイトルのEメールが届くことが一般的です。

要するにこのメールが、実質的な審査通過報告ということですね。

審査が完全に機械化されているカードの場合、このメールは申し込みから一分足らずで、曜日や時間を問わず届く場合もあります。

ただし申込先のカード会社や審査の結果などによっては、郵送で審査結果を知らされる場合もあります。

カード発行から実物が届くまでには1週間~10日程度を要することが多い

審査通過から実際にカードが届くまでには、1週間~10日程度を要することが一般的です。

その後は到着したクレジットカードを、実店舗やインターネットで自由に使用できることでしょう。

具体的なクレジットカードの使い方については、以下のページで詳しく説明しています。

また最近は、専用アプリを通してカード到着前にカード番号などを確認できる(=スマホ決済やネット決済が可能となる)カードも増えていますよ!

審査が甘いクレジットカードを見分ける方法とは

ここからは申込み前の段階で、「審査に不安があっても取得できる可能性があるカード」を見分ける方法について解説していきます。

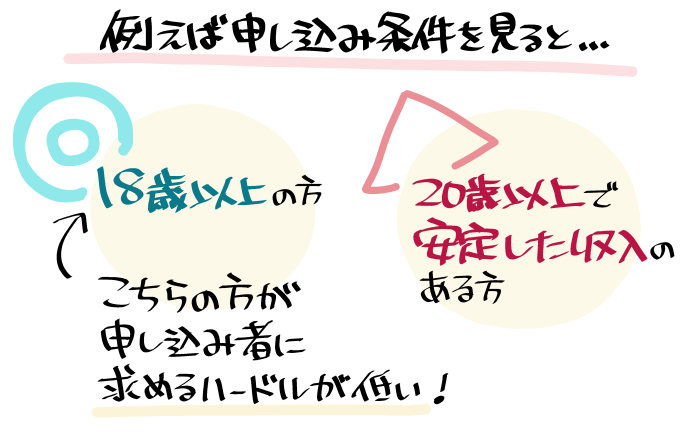

やはり優先して狙いたいのは「申込み条件がゆるいクレジットカード」

特に収入や勤務形態に不安のある方の場合、「申込み条件がゆるいクレジットカード」を選ぶのがおすすめです。

例えば審査不安があっても取得しやすいとされる、「楽天カード」の申し込み条件は以下の通り。

18歳以上の方であればお申し込みいただけます。

引用元:楽天カード公式サイト

このように楽天カードには、収入や職業に関する制限が設けられていません。

「高校を卒業したばかりの18歳」や「無職」の方でも申し込み可能、という点だけを見ても、申込者に高い支払い能力を求めていないというカード会社側の姿勢が見えてきますね。

その一方で、「UCカード ゴールド」のように明確かつ厳しい申し込み条件を提示しているクレジットカードも存在します。

原則として満25歳以上で年収500万円以上の方

引用元:UCカード公式サイト

ここまでハッキリした条件を公開しているカードは稀ですが…。

- 年齢制限が厳しい

- 収入に関する言及がある

といったカードの場合、楽天カードのように無職でも申し込めるものに比べると、いくらか申込者に期待する支払い能力が高い(≒審査が厳しい)と推測できます。

審査に不安があるのなら、収入や職業についての申し込み制限がないカードを選びたいところです。

流通系・消費者金融系のカードは審査が甘い…とされていたが近頃その差は曖昧

一般にクレジットカード会社は「銀行系」「信販系」「流通系」「消費者金融系」の4つに分けられ、後者ほど審査難易度が低いとされています。

ただし今の流れを考えると、これらの区分を気にする必要はあまりないかもしれません。

というのも近頃は「銀行系」「信販系」と呼ばれるクレジットカード会社であっても、審査難易度を下げて会員数を増やそうとする動きが顕著に見られるためです。

実際、銀行系の代表格である三井住友カード(NL)では、審査に不安がある方の通過例も多く確認されていますね。

そもそもこの区分には例外が多すぎることもあり、個人的にはあまり重視する必要はないだろうと思っています。

| 銀行系 | ・三井住友カード、三菱UFJカード等、銀行グループのカード会社を指す ・審査が厳しい…とされていたが最近はそうでもないかも(無料カードの場合) |

| 信販系 | ・JCB、アメリカン・エキスプレスなど、信用販売を生業とするカード会社を指す ・こちらも無料カードの審査難易度は低下傾向にある ┗ただしトップクラスのカードのステータス性は高い |

| 流通系 | ・楽天カード、イオンカード等、小売業者グループのカード会社を指す ・「多くの人に発行してカードを使ってもらう」というビジネスモデル上、一般に審査難易度は低め |

| 消費者金融系 | ・厳密に消費者金融系と呼べるのは「ACマスターカード」のみ ・無職や専業主婦の申込み不可で、イコール審査が甘いとは言えない ※ライフカードはアイフル子会社の信販会社 ※「プロミスVisaカード」や「モビットVISA-W」のクレジット部分の審査を行うのは三井住友カード社 |

「銀行系の審査に通過して、流通系の審査に落ちた」なんて例も特に珍しくはありません。

カード会社の区分について、そこまで気にする必要はないでしょう。

やはり重要となるのはSNSなどの口コミ情報

クレジットカードの審査傾向について知る上で、やはり最も重要となるのはSNSや掲示板などの口コミ情報です。

もちろんすべてが十分な信憑性を持つとは言えませんし、実際に怪しい口コミも数多く存在します。

それでも似たような内容の、個人の方による口コミが複数確認できたなら、そのカードの審査傾向をある程度知ることができるでしょう。

例えば「無職でも審査に通過できた」といった口コミが、さまざまなアカウントから確認できれば、その情報の信頼性は高くなる…といった具合ですね。

もちろんすべてのカードに十分な口コミが存在するわけではないものの、審査に不安があるのなら、事前にSNSなどで検索を掛けてみるのもおすすめです。

ただし外部リンクに誘導するような書き込みは、信憑性に欠けることも多いため注意が必要です。

無職の方がクレジットカードへ申し込む場合の注意点とヒント

無職の方はどうしても、定職に就いている方に比べるとクレジットカードへの審査通過が難しくなります。

そんな中、少しでも審査通過率を上げるための注意点やテクニックについて見ていきましょう。

無職でも貯金や収入源・良好なクレヒスがあれば審査に通過できることは多い

冒頭のおすすめカード紹介でも示した通り、「無職でもクレジットカードの審査に通過できた」という例自体は決して少なくありません。

特に、

- 無職であっても収入源(年金、不労収入など)がある

- 貯金がある

(※ただしカード会社によっては貯金の有無を尋ねられない場合もある) - 良好な信用情報(クレヒス)がある

といった方であれば、申し込み先をきちんと選ぶことで、クレジットカードを作れる可能性が高いと言えるでしょう。

ただし逆に言うと、無職かつ信用情報にも収入源にも問題あり…となった場合、クレジットカードを作ることは難しくなります。

申込先には「職業や収入の有無についての条件がないカード」を選ぼう

審査不安を抱えている無職の方の場合、申込み条件に就業や収入に関する取り決めのないカードを選択することをおすすめします。

例えば以下は、どちらも「楽天カード」「東急カード」一般カードの申し込み条件です。

18歳以上の方であればお申し込みいただけます。

引用元:楽天カード公式サイト

18歳以上(高校生は除く)で安定した収入のある方、またはその配偶者の方。

引用元:東急カード公式サイト

2つを比較すると、収入や勤務状況を問わない「楽天カード」に対し、東急カードの方は「本人または配偶者に収入があること」を要求していると分かります。

この2社間で比べたなら、無職(あるいは収入面で不安のある方)でも申し込みやすいのは「楽天カード」の方、と判断できるでしょう。

とは言え申込み条件と口コミに基づく審査傾向が必ず一致するとは限りませんので、参考程度にお考えください。

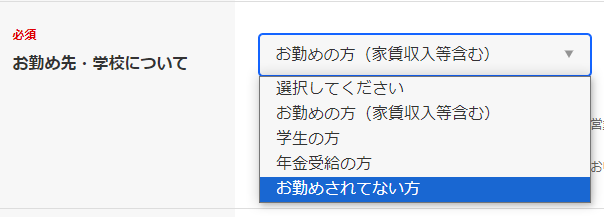

狙い目は申込時に「無職」や「その他」を選択肢として選べるクレジットカード

その他の申し込み先選びの基準となりうるのが、「申込時に選択できる職業欄」。

ここに「無職」「その他」あるいは「お勤めされていない方」といった選択肢が存在する場合には、それらに該当する属性の方の、申し込みが想定されているカードだと分かります。

▲「楽天カード」の申し込みフォームより。

「お勤めされていない方」の選択肢が存在することが分かります。

「申し込みが想定されている、イコール審査に通過できる」とまでは言い切れませんが…。

少しでも審査通過率を上げるためには、無職の方が状況に合った選択肢を選べるカードへ申し込みを行いたいところです。

審査が甘いクレジットカードに関するよくある質問と回答

ここからは、審査が甘いとされるカードローンに関連するよくある質問にお答えしていきます。

ブラックリストでも作れる審査が甘いクレジットカードは何がありますか?

「Nexusカード」をはじめとするデポジット型のクレジットカードは、自己破産者を含む重度ブラック状態の方の通過報告が複数確認されています。

また、「メルカード」「ACマスターカード」も信用情報に問題を抱えた方の審査通過例が多いクレジットカードとなっています。

自己破産や債務整理から5年以内でも作れる審査が甘いクレジットカードはありますか?

前の項目と重なりますが、「Nexusカード」や「デポジット型ライフカード」といったデポジット型のクレジットカードは、「自己破産から5年以内」といった重度ブラック状態でも審査に通過できる場合があります。

また「任意整理から5年以内」といった状況であれば、ACマスターカード等でも審査通過を狙えそうです。

専業主婦でも作れる審査が甘いクレジットカードはありますか?

専業主婦の方はあえて審査が甘いとされるカードを狙わずとも、一般的なクレジットカードの審査に難なく通過できることも多いです。

それでも審査に不安があるという場合には、収入不安を抱えた方の通過報告が多い、

などを選択してみると良いでしょう。

ちなみにうちの母はほぼ専業主婦ですが、メインで楽天カードを使用していますね。

即日で作れる審査が甘いクレジットカードはありますか?

「エポスカード」「ACマスターカード」は、ともに最短即日でのカード受け取りが可能です。

ただしACマスターカードは申し込み条件の都合上、無職の方や専業主婦の方が審査に通過することはできませんのでご留意ください。

各カードの即日受け取り方法については、以下の記事で詳しく解説しています。

クレジットカードの審査で在籍確認(勤務先への確認電話)が行われることはありますか?

現在、クレジットカードの審査で電話による在籍確認(勤務先確認)が行われることは滅多にありません。

以前は「ACマスターカード」が、カードローンの審査の一環として電話による在籍確認を行っていましたが…。

2022年頃よりアコムも「原則として在籍確認の電話なし」を、公式サイト上に明記しています。

そもそも数分で審査が完了するカードも多いですしね。

同様に以前は「ライフカード」でも在籍確認が行われた、といった口コミが目立ちましたが…。

最近はこちらも、原則として勤務先への電話確認は行っていないとのことです(公式サイトに明記あり )。

審査が甘いクレジットカードについてのまとめ

- クレジットカードの審査基準は申込先によって様々。

カードによっては無職やブラック状態でも審査に通過できる可能性がある - クレジットカードの審査では主に、申込時に記入した「属性」と、後払いサービスの利用記録である「信用情報」の2つが審査結果を決める。

近頃は信用情報の照会までを含め、1分程度で結果が出るカードも増えてきた - 審査に不安があるのなら、結局のところは「自分と同じ不安を抱えている方の通過報告が多いカード」を選ぶのがベスト

業界間競争の激しさもあり、近頃は意外なくらい審査が柔軟なクレジットカードも増えてきています。

もちろんあなたが、同じ審査不安を抱えている方と同じカードに申し込んだとしても、同じ審査結果が出るとは限りませんが…。

収入や勤務状況、信用情報などに不安があるのなら、このページを申込先選びの参考としていただけると幸いです。

| 楽天カード | エポスカード | 三井住友カード(NL) | ライフカード | メルカード | ACマスターカード | Nexusカード | |

| デザイン | | | | | | | |

| こんな方におすすめ | 収入や就業状況に不安がある | 収入や就業状況に不安がある | 収入や就業状況に不安がある | 信用情報に不安がある | 信用情報に不安がある | 信用情報に不安がある | 信用情報に重大な問題がある |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円 |

| 基本還元率 | 1.0% | 0.5% | 0.5% | 0.5% | 1.0% | 0.25% | 0.5% |

| 特徴 | 使い勝手の良い楽天ポイントを効率よく貯められる | マルイの10%オフセールに参加できる | セブン-イレブン等で7.0%還元が可能 | 誕生月などにポイントアップ | メルカリユーザーならさらに通過率アップ? | 全国の無人店舗で即日発行が可能 | 最も審査が甘い?デポジット型カード |

| 初心者向け度 | | | | | | | |

| 詳細 | | | | | | | |

もし「こんな状況でも審査に通過できた」といった報告があれば、以下のフォームから口コミをお寄せいただけると嬉しいです!

最新の情報については各公式サイト情報をご確認ください。