一般に「ブラック」と呼ばれる状況に陥ると、クレジットカードを含む「後払い」サービスへの審査通過が難しくなります。

…が、何事にも例外はつきもの。実際、他社との差別化を図ってか「ブラック状態でも審査に通過できた」という報告のあるカードは複数存在します。

ということで今回は「ブラック状態でも審査に通過できた」という評判が確かなクレジットカードのみを、ピックアップし紹介します。

目次

複数の口コミで確認!ブラック状態でも審査に通過できたクレジットカード5選

それでは早速、「正真正銘のブラック状態でも審査に通過できた」という報告が多いクレジットカードについて見ていきましょう。

審査の情報はTwitter(X)の他、5chの掲示板などを参考にしています。

| Nexus Card | デポジット型ライフカード | ACマスターカード | メルカード | アメリカン・エキスプレス・カード | |

| デザイン |  |  |  |  |  |

| 審査面 | 自己破産者でも通過できる可能性があるデポジット型 | 同左 | 軽度ブラックやホワイト状態におすすめ | 新進気鋭のブラック状態での通過例が多いカード | 一定以上の収入がある方向け |

| 年会費 | 1,375円 | 5,500円~ | 無料 | 無料 | 実質13,200円~ |

| 還元率 | 0.5% | 0.5% | 0.25% | 1.0% | 0.3%~ |

| 特徴など | デポジット型 | デポジット型 | リボ払い専用 | メルカリ優待 | サブスク優待など |

| 詳細 |  |  | | | |

Nexusカードは自己破産者などの超ブラックでも作れる可能性があるデポジット型

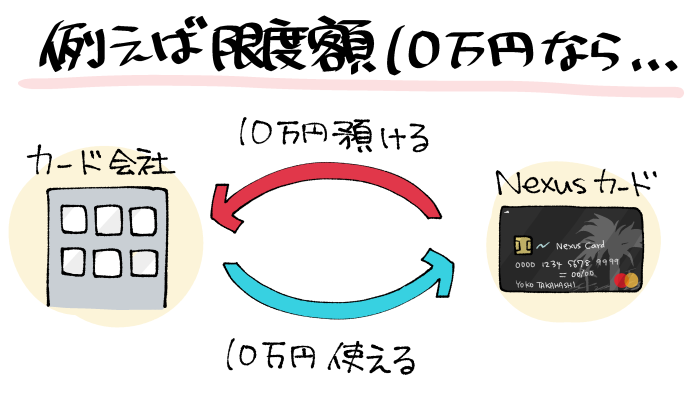

おそらく日本で最も審査難易度が低いクレジットカードと言えるのが、Nexus Cardを含む「デポジット型」カードです。

その特徴は、入会の際に利用限度額と同額の保証金(=デポジット)を預けるというもの。図にするとこんな感じですね。

そして仮に長期延滞などの問題が発生した場合、このデポジットは没収されてしまいます。

…というと悪いことばかりのようですが、つまるところは

- 申込者に信用などないことが前提となっている

- 仮に延滞などの問題を起こされても、カード会社が損をしない

ということで、一般的なカードの審査には到底通過できない方であっても、デポジット型のカードであれば契約できることが珍しくありません。

実際、SNS上では「自己破産から5年以内」といった重度ブラック状態の方が、Nexusカードの審査に通過できたという報告も複数確認できました。

2019年破産申請すること苦節4年半、遂に妻名義でない自前のクレカを発行した(ネクサスカード(NEXUSカード))皆さまの如きエコノミックアニマルはどうせTOKYO在所エクセレントカンパニーカードしかお持ちではなかろうが、私は宮崎駅前に人知れず佇む小さい会社から一歩ずつ与信を刻んでゆくしかない pic.twitter.com/MnPI43orZm

— Dadchang (@DCHDATCHANG) July 18, 2023

無事通りました〜🌸🌸🌸

— つらみちゃん😇詐欺に遭い破産 (@pL0ZvvCYj9Nh3tX) May 28, 2024

嬉しい!クレヒス積める!!

自己破産の免責許可下りてから2ヶ月(もうすぐ3ヶ月)経ったので、調子に乗って楽天カードを申し込んだら即否決(楽天カード自己破産してるし当然か(笑))。

— けろ@かずみんは永遠の1推し (@wsxVKH4NtZjYddA) August 14, 2023

同じタイミングでデポジット型クレカのネクサスカードにS枠5万で申し込んだら、本日可決されました。

クレヒス修行のため、大切に使います😭 pic.twitter.com/eqNWg4uGWJ

利用限度額と同額のデポジットを、現金で用意しなければならないというハードルはありますが…。

この点さえ切り抜けられたなら、信用情報に問題がある方にとって最も取得しやすい1枚となってくれることでしょう。

ちなみにNexusカードの利用限度額は、5万円~200万円の範囲内で、申込者が自由に選択できます。

さらに預けたデポジットは、円満契約の際に返金してもらえますよ!

年会費 | 1,375円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 独自ポイント |

|

発行元 | Nexus Card株式会社 |

申込条件 | 18歳以上で安定収入がある |

※ETCカードは限度額(デポジット額)10万円以上の場合のみ発行可

- 自己破産者等の審査通過報告の多い、デポジット型クレジットカード

┗デポジットの預け入れ方法は「審査通過・カード発行後の振込」 - 利用限度額(デポジット)は5万円~200万円の範囲で選択可

- 発行手数料1,100円

|  |

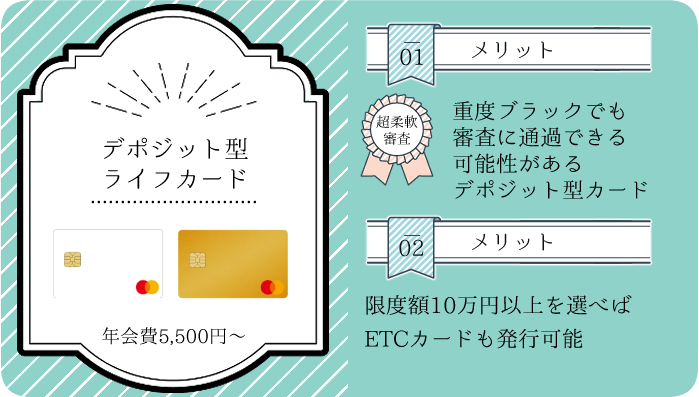

デポジット型ライフカードも重度ブラック状態から審査通過を狙える1枚

デポジット型クレジットカードのもう一つの選択肢として挙げられるのが「デポジット型ライフカード」(ライフカードdp)。

こちらもNexusカード同様、自己破産者などでも契約できる可能性のある1枚です。

▲なんと公式で延滞がある方へのPRを行っている

年会費は5,500円からとNexusカード(年1,375円)に比べ高いものの、こちらのカードは限度額が10万円以上であれば、ETCカードを発行可能。

また、Nexusカードでは使用できない「ApplePay」「Google Pay」といった機能も搭載されています。

Nexusカードにないサービスに魅力を感じたなら、こちらのカードを選ぶのが良いでしょう。

ちなみに限度額は3万円~190万円の範囲で選択可能です。

デポジット型のライフカード届きました!見た目ではデポジット型とは分からずイイ感じです。自己破産してすぐクレカ作れるとは。現金減っちゃったけど、これで不便ないな。 pic.twitter.com/O52dxEisJd

— 黒海老@借金1500万→自己破産済 (@Blackshrimp555) February 4, 2022

ちなみにデポジット型ライフカードは、限度額が20万円以上となると「ゴールドカード」が発行されますが…。

以前電話を掛けて確認したところ、一般カードとゴールドカードの間に審査難易度の差はないとのことでした。

▲一般カード

(限度額3万円~10万円)

▲ゴールドカード

(限度額20万円~190万円)

年会費 |

5,500円 ※限度額3万円~10万円 11,000円 ※限度額2万円~90万円 22,000円 ※限度額100万円~190万円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | LIFEサンクスプレゼント |

|

発行元 | 株式会社ライフカード |

申込条件 | 日本国内にお住いの20歳以上で、電話連絡が可能な方 |

※1:ゴールドカードのみ付帯

※2:限度額10万円以上の場合のみ発行可

- デポジット型カード

- 限度額は3万円~190万円の範囲内で選択可能

- 弁護士無料相談サービス

- 入会初年度はポイント還元率1.5倍

- お誕生月はポイント3倍

- 年間利用額に応じたポイントアップ

- 「L-Mall」経由のショッピングでポイントアップ

- 対象のレジャー施設や引っ越しサービスなどで優待

- 【ゴールド限定】国内空港ラウンジサービス 他

|  |

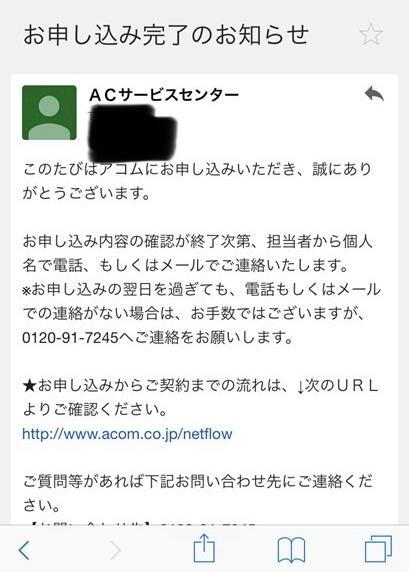

ACマスターカードは軽いブラック状態やホワイト状態から信用情報を回復させる定番

ACマスターカードは、唯一の消費者金融会社が審査・発行を行うクレジットカード。発行元は「アコム」です。

すべての消費者金融が信用情報の問題に寛容…というわけではありませんが、このカードでは確かに、ブラック状態での審査通過が確認されていますね。

当サイトに寄せられた実際の口コミを見る

▲ご提供画像

(契約の事実が分かるもの)

ハンドルネーム |

| ジョンさん |

申込時の属性 |

| ・37歳 ・会社員 ・年収290万円 ・他社借入1社20万円 (プロミス) |

信用情報 |

| ・2年以内に、クレジットカードの支払いを1ヶ月以上延滞した(申込時には清算済み) ・5年以内に、携帯電話料金の支払いを2ヶ月以上延滞した(申込時には清算済み) |

契約内容 |

| 金利18.0% 総利用枠50万円 |

このカードを選んだ理由 |

| 審査が緩い、と聞いたから。 |

審査に関する不安 |

| 支払いが遅れたことが何度もあるが、それがどれだけ影響してくるか。 |

自由な口コミ・感想 |

| 支払いが遅れたり収入が低いことなどの懸念を踏まえて前向きに審査してもらえたのが良かったですが、正直金利はかなり痛いです。 |

さすがにデポジット型のカードのように、「自己破産から5年以内」といった方の審査通過は厳しいものの、

- 携帯電話料金の延滞(すでに解消済み)などを理由とした、比較的軽いブラック状態

- ブラック状態から脱出直後のホワイト(信用情報がない)状態

- 30代以上のスーパーホワイト(これまで一度も後払いサービスを利用したことがない)

といった方にとっては、有力な申込先候補となってくれることでしょう。

年会費無料、かつデポジット型ではないため初期費用なしで利用できる点も嬉しいところです。

ACマスターカードの審査傾向や使い方については、以下の記事で詳しく解説しています。

年会費 | 永年無料 | 基本還元率 | 0.25% |

国際ブランド | Mastercard |

還元ポイント | なし ※自動キャッシュバック |

|

発行元 | アコム株式会社 |

申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

- リボ払い専用、かつ引き落としによる一回払い不可

┗リボ払い手数料を0円とするには「毎月5日まで」に手動で入金を済ませる必要あり - 全国の無人契約機(むじんくん)で本カードの即日受け取りが可能

- 必ずアコムのカードローン(キャッシング)機能が付帯する

※審査結果によってはローン専用カードが発行される

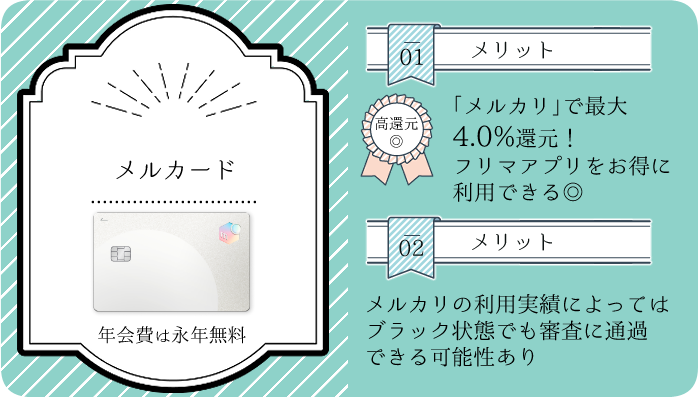

メルカードは新進気鋭の「ブラックも審査に通った報告が多い」無料クレジットカード

メルカードは2022年に発行を開始した新進気鋭のクレジットカード。

そしてこのカード、審査においては信用情報よりもメルカリの利用実績などを重視しているようで、ブラック状態での審査通過例も複数確認されています。

え、ダメ元で審査に出したらメルカードの審査通った?!(破産から5年経ってない)

— Dadchang (@DCHDATCHANG) December 12, 2023

メルカリを品行方正に利用してたことと、デポジット式のクレカを数ヶ月使って与信が付いたことが良かったんだろうか。 pic.twitter.com/5t3onhkgXy

メルペイ、メルカードなんと任意整理真っ只中にも関わらず、上限10000円ですがな、なんと即日審査通りました!!!

— しろみ (@shiromi_oishii) May 7, 2024

こ、これはすごいことだ大事にしよう、、、#任意整理 #債務整理 pic.twitter.com/yF18Qqdjmf

新しいカードということで、これから急に審査基準が変わってしまう可能性は否定できませんが…。

年会費無料、かつ「メルカリ」アプリから簡単に申し込めることもあり、「ブラック状態の人がまず試しに申し込むカード」としては非常に有力な存在となっています。

ちなみにメルカードは、審査の際にJICC(日本信用情報センター)の情報を照会しない、貴重なクレジットカードでもあります。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | JCB |

還元ポイント | メルカリポイント |

|

発行元 | 株式会社メルペイ |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

- 新規入会と条件達成で最大2,000ポイントプレゼント

- メルカリにて1.0%~最大4.0%還元

※還元率アップの基準は非公開 - 毎月8日は還元率8.0%

※付与ポイントの上限は300円(=3,750円分の決済)まで/要エントリー

|  |

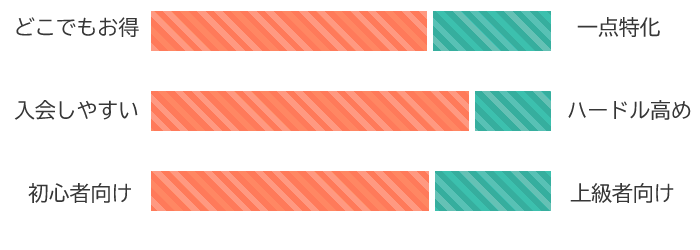

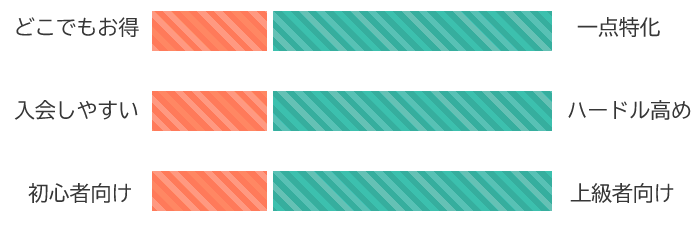

アメックスのプロパーカードは以前からブラックでも通る独自審査と評判

一般に「かっこいいステータスカード」として知られるアメリカン・エキスプレスのプロパーカード(オリジナルカード)。

…ではあるものの、このカード会社は以前から、信用情報をあまり重視しない独自審査で有名です。

異動情報が10件以上ありますが、年会費無料ライフカード(限度額20万)とANAアメックス(限度額13万?)の審査に通りました。

— K@自己破産経験者 (@HsntSisi) September 14, 2022

これからもしっかり利用実績を積んでいこうと思います。 pic.twitter.com/08USfDaGzl

入会や維持にコストがかかりやすいこともあり、基本的には一定以上の収入がある方向けのカードとなっていますが…。

- 収入はあるものの、信用情報が万全でない

- 信用情報に問題があるが、どこに出しても恥ずかしくないクレジットカードが欲しい

といった場合には、アメックスカードへの申し込みを検討してみるのも良いでしょう。

ちなみに掲示板等を見てみると、ゴールドカードやプラチナカードといった高額カードほど、ブラック状態での審査通過報告が多い印象です。

| アメックス・グリーン | アメックス・ゴールド・プリファード | アメックス・プラチナ | |

| デザイン | |  |  |

| 年会費 | 13,200円相当 ※月1,100円 | 39,600円 | 165,000円 |

| 基本還元率 | 0.3%前後相当 ※オプションサービス加入で引き上げ可 | 1.0%前後相当 ※ポイントを年会費の支払い等に充てる場合 ※メンバーシップ・リワード・プラスに自動で無料加入/ただしAmazon等でのポイントアップは年50万円まで | 1.0%前後相当 ※ポイントを年会費の支払い等に充てる場合 ※メンバーシップ・リワード・プラスに無料加入可 |

| 入会特典 | 最大3万5000ポイント | 最大11万ポイント | 最大10万ポイント 3万円分のトラベルクレジット |

| 継続特典 | — | 対象ホテルで使える無料ペア宿泊券の付与 1万円分のトラベルクレジット | 対象ホテルで使える無料ペア宿泊券の付与 2万円分のトラベルクレジット |

| 海外ラウンジ | 35US$/回 | 年2回まで無料 以後35US$/回 | 何度でも無料 |

| 限定特典 | サブスクサービス等の優待 ベネフィット・ステーション | 年最大10,000円のダイニング優待 スターバックス優待 他 | コンシェルジュ 予約困難なレストランへの案内 様々なホテル優待他 |

年会費 | 実質13,200円 ※月1,100円 | 基本還元率 | 0.33%前後~ |

国際ブランド | American Express |

還元ポイント | メンバーシップ・リワード®のポイント |

|

発行元 | アメリカン・エキスプレス・インターナショナル, Inc |

申込条件 | 明文化された条件なし |

- 新規入会+条件達成で最大35,000円ポイントが貰える

※原則として1ポイント=0.3円前後相当~ - 「メンバーシップ・リワード・プラス」の加入で還元率アップ

- 対象のレストランで2名分以上のコース料理を予約時、1名分無料(招待日和)

- 対象のホテルやレストランで割引などの優待

- 対象のサブスクサービスなどの優待

- 【別途月会費330円】ベネフィット・ステーション優待

(国内外多数の飲食店やサービスなどの優待) - 国内空港ラウンジサービス 他

|  |

注意!プロミスVisaカードやモビットVISA-Wの審査について

この記事を作る際に、同じようなキーワードで検索に引っかかるサイトをいくつかチェックしたところ…。

ブラック状態でも審査に通過しうるクレジットカードとして、「プロミスVisaカード」や「モビットVISA-W」(旧・Tカードプラス(SMBCモビット next))が挙げられていることが少なくありませんでした。

これはおそらく、アコムが審査・発行を行う「ACマスターカード」と混同してしまっているためでしょう。

ですが「プロミスVisaカード」や「モビットVISA-W」の、「クレジット機能部分」の審査を行っているのは、大手カード会社である三井住友カード。

ブラック状態で審査に通過できる可能性がゼロ…とは言い切れませんが、決してブラック状態での通過報告が多い会社ではありません。

よって個人的に、これらのカードを「ブラックでも作れるクレジットカード」と見なすことはおすすめしかねます。

アコムがクレジット部分の審査まで対応している「ACマスターカード」と、クレジット部分を三井住友カード社が担当している「プロミスVisaカード」等では、根本的に体制が異なるわけですね。

ちなみに「プロミスVisaカード」へ申し込めるのはプロミスの既存会員、「モビットVISA-W」へ申し込めるのはSMBCモビットの既存会員に限られます。

ついでにSMBCモビットは、大手消費者金融の中でもブラック状態に厳しい傾向にありますね。

そもそもあなたは本当にブラック状態?「ブラック」入りの明確な条件とは

実際にクレジットカードの利用者などにアンケート調査を行っていると、「自分をブラック状態だと思い込んでいるだけの人」が意外と多いと分かります。

ここからは「信用情報にキズが付いている」と見なされる、具体的な要件について解説していきます。

ブラック(異動)の記録が付く主な条件

そもそもブラック状態とは個人信用情報機関、つまりあなたの「後払い」サービスの利用状況が保存されている場所に、「異動」という情報が残っている状態を指します。

そして「異動」情報が記される、主な条件が以下の通りです。

- 何らかの後払いサービス(クレジットカード、各種ローン、分割払い等)において61日または3ヶ月以上の延滞を起こし、その解消と解約から5年が経過していない

- 後払いサービスの提供元から「強制解約」処分を受け、5年が経過していない

- 債務整理を行ってから、5年が経過していない

※任意整理の場合は「債務の清算」が起点となる場合あり

※その他連帯保証人による支払い、代位弁済など

上の条件に該当していないのであれば、あなたが現在進行形のブラック状態である可能性は低いと考えて良いでしょう。

その一方で思い当たるところのある方は、「債務の清算から5年」は一般的なクレジットカード等の審査に通過することが難しいと考えられます。

その他「現在進行形で後払いサービスを延滞している」という場合には、その延滞日数にかかわらず審査通過が難しくなります。

「ブラック未満の信用情報のキズ」について

ブラック状態、つまり明確に審査通過が厳しくなる条件は先に挙げた通りですが…。

- 2年以内に「後払い」サービスにおいて、1ヶ月程度~の延滞を行った

※延滞の数が多いほど不利になりやすい - 6ヶ月以内に多数のカードやローン等の審査を立て続けに受けた

- 30代以上で、信用情報を持っていない

(後払いサービスを利用したことがない、最後に解約して5年が経過したなど)

といった方は、ブラック状態までとは言わずとも審査が不利に進みやすくなります。

もし可能であれば、これらの状態を清算した上で、新たな審査を受けたいところです。

信用情報やその問題について詳しくは、以下のページで解説しています。

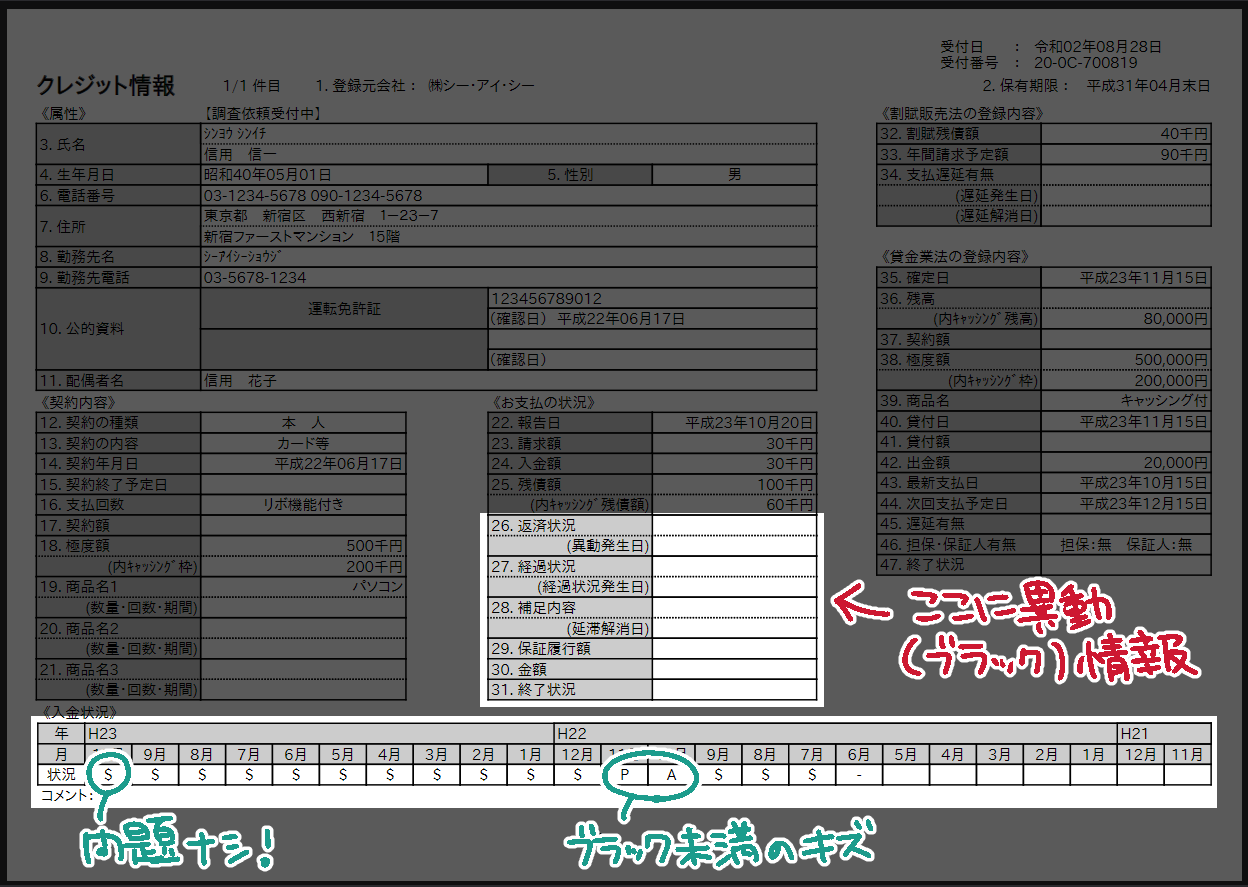

自分の信用情報を確認できる「信用情報の開示」とは

▲個人信用情報機関「CIC」の開示結果のイメージ。

クリック/タップで拡大できます

実はあなたの信用情報(=後払いサービスの利用履歴)は、個人信用情報機関という場所に「開示請求」を行うことで確認可能。

1,000円程度の手数料こそ発生するものの、

- 自分が現在、本当にブラック状態か確かめたい

- ブラック状態なら、それがいつまで続くのか知りたい

といった場合には、ぜひ活用したいサービスだと言えるでしょう。

この時閲覧できる信用情報は、各金融機関がチェックしている内容とほぼ同じものとなります。

一度ブラック状態となった信用情報(クレヒス)を回復させる方法

ここからは参考情報として、現在進行形の「ブラック状態」である方が、できる限り早く信用情報を回復させる方法について解説していきます。

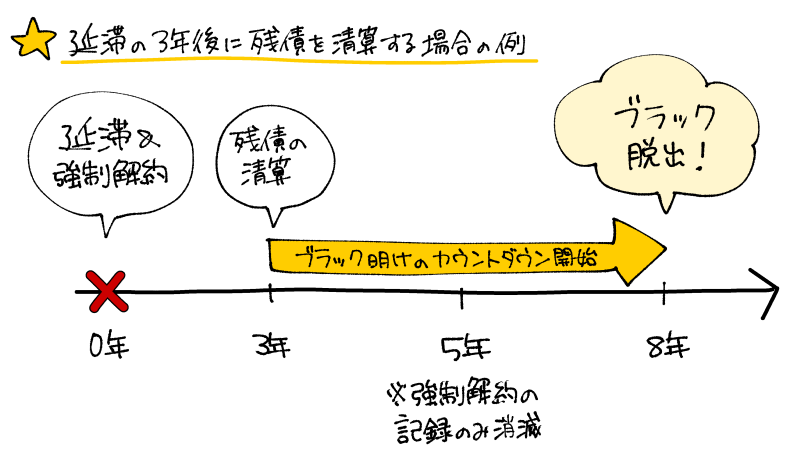

【大前提】ブラック状態からの脱出には最低でも5年の経過が必要

まず大前提として、一度ブラック状態に陥った方が完全にブラック状態から抜け出すためには、「債務を清算して5年を待つ」他ありません。

ここから紹介する方法は、原則として「ブラック状態から抜け出したとき、良い信用情報を獲得している状態」を作るためのテクニックです。

信用情報の保有期限は「(残債などがない限り)解約から5年間」。

ブラック状態から抜け出したときには、過去のクリーンな情報まで消えてしまっている可能性が高いわけですね。

ブラック状態で「良い信用情報」を獲得することは、ブラック状態から抜け出すこととイコールではありませんのでご注意ください。

▲良い利用実績があったとしてもブラック状態はブラック状態なんだ

ブラックでも審査に通過できるクレジットカードで利用実績を積む

このページの冒頭で紹介したクレジットカードは、いずれもブラック状態での審査通過がか複数確認されています。

- お店やインターネットで自由に使えるクレジットカードがほしい

という場合、信用情報の問題に寛容なカードの審査を受けてみるのは有効な方法だと言えるでしょう。

特にデポジット型のカードは自己破産者であっても審査に通過できるなど、審査の柔軟性が高いです。

デポジット型のカードであっても、その利用実績は信用情報として残ります。

良い利用実績を獲得することで、後の審査を有利に進めやすくなることでしょう。

比較的審査に通過しやすいとされる「あと払いペイディ」を活用する

ブラック状態の方が信用情報を回復させるための、一つの手段として使われるのが「あと払いpaidy(ペイディ)」。

こちらは名前通りの「あと払い」サービスで、AmazonやSHEIN、ビックカメラ.comといったさまざまなお店で翌月払いが可能となります。

paydyは個人信用情報機関「CIC」に加入しており利用には審査が必要なものの、その難易度は一般的なクレジットカード等に比べると低いもの。

特にクレジットカードを必要としていない方であれば、こういったサービスで利用実績を獲得するのも良いでしょう。

参考:「あと払いpaydy」公式サイト

審査なしで利用できる「クレジットカードの代わり」となる支払い方法

ここからは「審査なし」ながらクレジットカードと似たように使用できる、主な決済方法について解説していきます。

ここで解説する方法はいずれも「無審査」。裏を返すと「信用情報への照会・登録が行われない支払い方法」です。

各種クレジットカード等と異なり、決済を重ねても信用情報が向上することはありませんのでご注意ください。

口座直結のデビットカードはクレジットカードと近い感覚で使用可能

デビットカードとは、「使った瞬間に口座からお金が引き落とされる」カードです。

「ATMから出金→お店でお支払い」をショートカットしているだけ(=後払いではない)というシステム上、審査は必要ありません。

チャージ不要で実店舗でも、インターネットでも使用できるということで、クレジットカードの代用品としてはとても有力な手段となってくれることでしょう。

ただしデビットカードの発行元は、「支払いに使いたい口座を提供している金融機関」に限られます。

例:三井住友銀行口座で支払いたいなら、三井住友銀行のデビットカードが必要

使用している金融機関によってはデビットカードが発行されていなかったり、年会費が掛かってしまったりする場合もあるため注意が必要です。

またクレジットカードと近い感覚で使用できるデビットカードは、「Visa」「JCB」といった国際ブランドが搭載されたものに限られます。

デビットカードは審査なしで使用できる、信用を必要としない決済方法です。

そのため諸会費や公共料金などの「継続的な支払い」「口座振替」には原則として使用できませんのでご注意ください。

また、決済~請求にタイムラグが生じる「ガソリンスタンド」や「高速道路」での支払いも制限される場合が多いです。

Kyashなどの新型プリペイドカードは使い勝手も良好

VisaやMastercardといった「国際ブランド」が搭載されたプリペイドカードもまた、クレジットカードの代用品として優秀です。

こちらは原則として、前払いチャージ式のカードのことですね。

特に最近は「Kyash(キャッシュ)」をはじめとする優秀なサービスが増えており、アプリと銀行口座を使ってストレスなくチャージが可能なことも少なくありません。

- いつもの金融機関が良いデビットカードを取り扱っていない

- 口座直結のデビットカードでは、お金を使いすぎてしまいそう

という場合には、国際ブランド付きの「プリペイドカード」を活用してみると良いでしょう。

特にKyash Card(発行手数料900円)は、アプリを経由した入金が可能、さらに還元率1%&タッチ決済付きなど、非常に高機能な1枚となっています。

※ただしデビットカード同様、継続的な支払いなどには原則としてご利用いただけません(Kyashは一部例外あり)。

実店舗での決済ならPayPayや楽天ペイなどのコード決済アプリも有用

国際ブランド(Visa、Mastercard等)が付かないという意味で、これまで紹介した支払い方法とはやや異なりますが…。

実店舗での決済を目的とするなら、「PayPay」「楽天ペイ」といったコード決済アプリも有用です。

コード決済アプリの魅力は、何といっても手軽さですね。

アプリをダウンロードし、銀行口座などを紐づけて「チャージ」を行えば、すぐに利用を始められます。

ただし国際ブランドが付かない都合上、インターネット上での利用などは限られます。

クレジットカードと信用情報や審査に関するよくある質問と回答

ここからは、クレジットカードと信用情報、そして審査に関連するよくある質問にお答えしていきます。

必ず審査が通るクレジットカードはありますか?

「必ず通過できる審査」は「審査」じゃないんよ……

それはさておき全クレジットカード会社は割賦販売法という法律において、「申込者の支払い能力を調査すること」を義務付けられています。

そのため「審査のないクレジットカード」は存在しません。

が、デポジット型カードのように限りなく柔軟(隠語)な審査を行うカードは存在します。

また「後払い」ではないため無審査で利用できる、デビットカードやプリペイドカードといった手段を用いるのも一考でしょう。

長期延滞中でも作れるクレジットカードはありますか?

現在進行形で延滞中となると、デポジット型のクレジットカードでも審査通過が厳しいかもしれません(情報求む)。

無審査で使えるデビットカード等を利用しながら、少しずつ債務の清算を行い、少しでも早くブラック状態から抜け出せるよう努める…というのが最も現実的な手段かと思います。

もしも少しずつでも債務を清算することが難しい・厳しいのであれば、債務整理を検討するのも一考です。

イオンカードはブラックでも作れるって本当ですか?

Googleのサジェスト等に出てきたのでこの項目を作ってみましたが、わたしはほとんど聞いたことがないですね。どこからそんな噂が…?

【悲報】イオンカードだめでした。申込みしてから2分後にお見送りメール届いてました。即否決だったので、ブラック状態はまだまだ継続中ですね。以上、2024年2発目がNGでショックを受けてる現場からでした。 pic.twitter.com/NOFDfOlJGg

— のけっつ@リボ地獄で自己破産そして立ち直った (@noke2man) May 27, 2024

どこのカード会社でも、「ブラック状態なのに偶然審査に通過できた」ということは起こり得ます。

企業時代、審査担当者の方に取材したことがあるのですが、「引っ越したり運転免許証の番号が変わったりすると、信用情報を追跡できない場合がある」とのことでした。おそらくそういった関係でしょう。

が、イオンカードの場合、このページで紹介した各カードのように「信用情報に問題のある方の審査通過報告が多い」…とは言えないのが現状かと思います。

債務整理者でも作れるクレジットカードには何がありますか?

一口に債務整理といっても、任意整理と自己破産ではブラックの度合いが異なりますが…。

デポジット型のクレジットカードであれば、自己破産から5年以内の重度ブラックでも審査に通過できたという報告が確認されています。

また「5年以内に任意整理をした」という方であれば、ACマスターカード等も利用できる可能性があるでしょう。

個人的にはまず、年会費無料で大きなデメリットなく使える「メルカード」に申し込んでみるのがおすすめです。

→複数の口コミで確認!ブラック状態でも審査に通過できたクレジットカード5選

クレジットカードの延滞を原因としたブラックリストは何年で消えるのですか?

異動情報(ここでは長期延滞の情報)は、原則として「債務の清算と解約から5年間」残ります。

延滞が解消されない限り、いつまで経ってもブラック状態から抜け出すことはできませんのでご注意ください。

(d)債務の支払いを延滞した事実

引用元:三井住友カード公式サイト

契約期間中および契約終了後(完済していない場合は完済後)5年間

ブラックでも作れるクレジットカードについてのまとめ

- 意外と「ブラック状態でも審査に通過できた」報告のあるクレジットカードは多い。

特に信用が問われづらいデポジット型のカードであれば、自己破産から5年以内でも審査に通過できる可能性がある - プロミスVisaカードやモビットVISA-Wの「クレジット部分」の審査を行っているのは、ブラックに寛容な金融機関ではないので注意

- ブラック状態から抜け出す方法は、原則として「債務の清算と解約から5年が経過するのを待つ」ことだけ。

ただしブラック明けに備えて、「良い信用情報を獲得しておく」ことは有効

「ブラック状態でも審査に通過できた」という報告が多いクレジットカードは、意外と複数存在します。

- ブラック期間が明けた後に備え、良好な信用情報を獲得しておきたい

- 単純に、日常の決済を便利にこなしたい

という場合には、信用情報の問題に比較的寛容なクレジットカードを活用してみるのも良いでしょう。

| Nexus Card | デポジット型ライフカード | ACマスターカード | メルカード | アメリカン・エキスプレス・カード | |

| デザイン | | | | | |

| 審査面 | 自己破産者でも通過できる可能性があるデポジット型 | 同左 | 軽度ブラックやホワイト状態におすすめ | 新進気鋭のブラック状態での通過例が多いカード | 一定以上の収入がある方向け |

| 年会費 | 1,375円 | 5,500円~ | 無料 | 無料 | 実質13,200円~ |

| 還元率 | 0.5% | 0.5% | 0.25% | 1.0% | 0.3%~ |

| 特徴など | デポジット型 | デポジット型 | リボ払い専用 | メルカリ優待 | サブスク優待など |

| 詳細 | | | | | |

最新の情報については各公式サイト情報をご確認ください。