デビットカードとクレジットカードは、どちらも多くのお店やサービスで便利に使える支払い方法です。

ただし2つのカードは「使えるお店」こそ似ている一方、支払いの仕組みやメリット・デメリットには大きな違いが存在します。

今回はそんなデビットカードとクレジットカードの違いや選び方について、初心者向けに分かりやすくまとめました。

目次

1分で分かる!デビットカードとクレジットカードの違いと選び方

デビットカードとクレジットカードの違いをまとめてしまうと、以下のようになります。

基本的に、ポイント還元率を含むサービス面はクレジットカードの方が優秀です。

「後払い」さえ問題なくこなしていけるなら、基本的にクレジットカードを使った方が良いでしょう。

実際に私も両方のカードを持っていますが、日常の決済に使っているのは「クレジットカード」のみです。

ただし、

- カードの利用~支払いまでにタイムラグがある

- 手元にお金が無くても使えてしまう

といった点に懸念があるなら、あえてデビットカードを使うのも一考です。

その他、高校生やクレジットカードの審査に通過できない事情がある人も、「デビットカード」であれば利用できますよ。

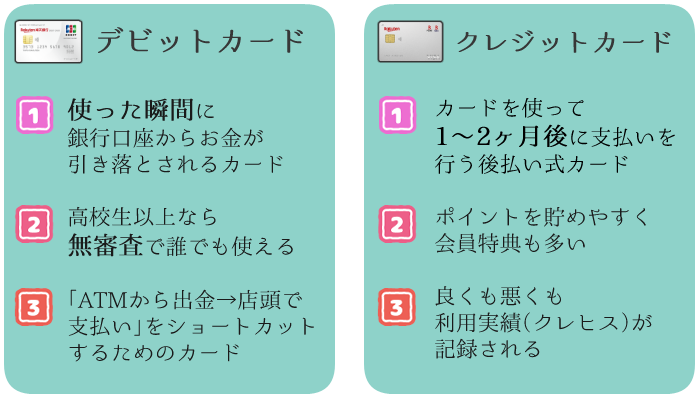

デビットカードとは?支払いの仕組みとメリット・デメリット

ここからは、デビットカードの基本の仕組みや特徴について詳しく解説していきます。

デビットカードとは「ATMで出金」の手間をショートカットできるカード

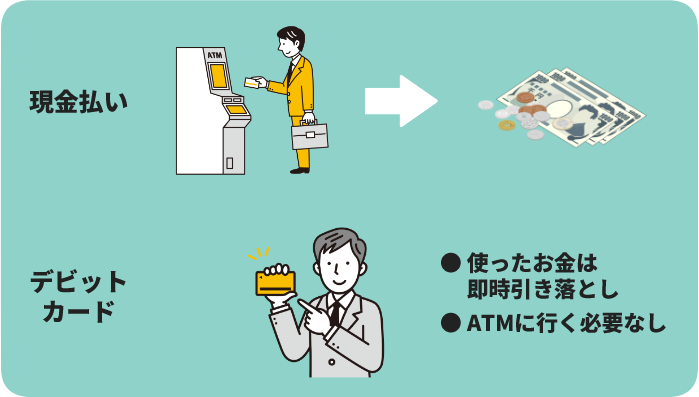

デビットカードは、使ったお金が瞬時に口座から引き落とされるカードです。

「預金をATMで引き出して、お店で使う」という過程をショートカットできるカードと言い換えても良いでしょう。

ATM利用手数料やお釣りのやり取りが必要ない分、「現金の引き出し→現金払い」よりも便利でお得と言えますね!

ちなみに十分な預金がない場合、デビットカードでの支払いは失敗してしまいます。

口座からお金が即時引き落とされるので「審査なし」で作れる

「預金をATMから引き出して、お店で使う」行為に審査が必要ないのと同様、その過程をショートカットしただけのデビットカードにも審査は必要ありません。

デビットカードで使えるのは、あくまで「自分のお金」だけだからですね。

そのためブラック状態などの事情がある方であっても、デビットカードであれば問題なく使用できます。

ただしデビットカードへ申し込めるのは、各銀行が定める年齢制限を満たしている方に限られます。

デビットカードへ申し込めるのは、一般に15歳または16歳以上の方です。

VISAやJCBなどの「国際ブランド」付きカードであれば幅広いお店やサービスで使える

VISAやJCB、Mastercardといった「国際ブランド」が付いたデビットカードであれば、

- コンビニエンスストア、スーパーなどあらゆる「クレジットカードを使える実店舗」

- インターネットショッピング、アプリへの課金などの「クレジットカードを使えるインターネット決済」

にて便利に使用できます。

さらにVISAまたはMastercardブランドのカードであれば、海外でも便利にキャッシュレス決済を済ませられることでしょう。

ただしクレジットカードと違い、デビットカードは「継続的な会費の支払い」などに使用できませんのでご注意ください。

→年会費や月会費、公共料金の支払いなどには利用できないことが多い

国際ブランドなしの「J-Debit」とは?

一部のデビットカードにはVISAやJCBといった「国際ブランド」のマークが見られません。

このタイプのデビットカードを使用できるのは、「J-Debit」の加盟店に限られます。

国際ブランドがないデビットカードは、VISAやJCBブランドのデビットカードに比べると、使えるお店やサービスが非常に限定されていまいます。

国際ブランドが搭載されていないデビットカードの場合、大手コンビニやスーパーですらカードを使用できません。

もしも普段使っている銀行のデビットカードに、VISAやJCBといった国際ブランドのマークが見られないのなら、

- VISAやJCBデビットを発行している銀行に乗り換える

- 使っている金融機関にかかわらず自由に申し込める、クレジットカードを使う

といった手段を取った方が良いでしょう。

ただし最近は多くの金融機関が、国際ブランド付きのデビットカードを発行していますよ。

申込先は「支払いに使いたい口座を提供している金融機関」に限られる

デビットカードの申込先は、「支払いに使いたい口座を提供している金融機関」に限定されます。

三菱UFJ銀行の口座を使って支払いを行いたいなら、申込先は「三菱UFJ銀行のデビットカード」に限られる、ということですね。

そのため自分が使っている金融機関のデビットカードの還元率などがイマイチでも、他に申し込みの選択肢がないということは珍しくありません。

給与受取や公共料金の引き落としなどに使う、メインバンクを変えるのは大変ですからね…。

クレジットカードに比べるとポイント還元率が低めなことが多い

デビットカードはクレジットカードに比べると、ポイント還元率が低めに設定されていることが多いです。

例えば三菱UFJグループの場合、

- 三菱UFJ銀行のデビットカードの基本還元率は0.2%

- 三菱UFJ銀行のクレジットカードの基本還元率は0.5%相当

と、2つのカードの還元率には差があります。

金融機関によって例外はあるものの、基本的には同じ金額を支払うなら、クレジットカードを使った方がお得です。

ブラック状態になることは無いが、クレヒスを積むこともできない

デビットカードはあくまで「自分の預金を出金して使う」手間を省くためのカードです。

そのため審査は必要ありませんし、個人信用情報に利用履歴が記録されることもありません。

個人信用情報機関とは、クレジットカードなどの「後払い」サービスを利用した際に、その履歴が記録される場所を指します。

この仕様上デビットカードそのものには「延滞」の概念がなく、信用情報に傷が残る(=ブラック状態に陥る)可能性もないと言えます。

ただし個人信用情報機関と関わりがないということは、後払いサービスの「良い利用実績(クレヒス・信用情報)」を詰めないというデメリットに繋がることも事実です。

できる限り若いうちに「後払いサービスの利用実績」を詰んでおかないと、将来住宅ローンなどを組もうとする場面などで苦労する可能性があります。

デビットカードはクレジットカードに比べると、「良くも悪くも現金払いに近い」支払い方法だと言えるでしょう。

年会費や月会費、ガソリンスタンドでの支払いなどには利用できないことが多い

デビットカードは一般に、

- 月額料金や年会費などの継続的な支払い

- 高速道路料金

- ガソリンスタンドでの支払い

- インターネット料金

などに使用することができません。

上記の決済をお得に済ませたいなら、クレジットカードを作った方が良いでしょう。

無審査、つまり信用なしでも作れるデビットカードは、会費などの「未来の支払い」などには利用できないということですね。

参考元:三井住友カード公式サイト「ご利用いただけない加盟店」

例外的に楽天銀行のデビットカード等は、一定条件(普通預金口座残高が10,000円以上あること)を満たした場合にガソリンスタンドでも使用可能となっています。

参考元:楽天銀行公式サイト

ガソリンスタンドでデビットカードを使えないのはなぜ?

メールフォームに上の質問が届いていたので調べてみたところ、伊予銀行や楽天銀行が答えを出してくれていました。

ETCやガソリンスタンドは、支払い方法を指定したのちに金額が変動します。支払い方法を指定した時点では支払額分のお金が口座にあるとは確約できないため、基本的にデビットカードが利用できないのです。

引用元:伊予銀行公式コラム

ガソリンスタンドでの給油に際してのご利用の場合は、 例外的に、ご利用頂いたタイミングではなく、後日、当行がガソリンスタンドからお客さまの売上確定情報(データ)を受領したタイミングで普通預金口座から利用代金が引き落されます。

引用元:楽天銀行公式サイト

ということでデビットカードをガソリンスタンドで使用できない理由は、「ガソリンスタンド側のシステム事情」にあるようですね。

現金払いはできるのに~…といった気持ちが残らないわけではないものの、ガソリンスタンド側のシステムをすぐに変えるわけにもいかないので、受け入れる他なさそうですね…。

SNS上で「クレカをガソリンスタンドで使用すると確定が遅い」という口コミが散見される件についても、同様の仕組みが関わっていそうです。

エネオス、クレカの請求遅いなぁ

— 戌坂剣王@強謙No.86 (@crn_ss) September 22, 2022

次の月分になってる

ガソスタのクレカ請求って何であんな遅いの?

— 上様 (@TXT_brightly) June 12, 2023

クレジットカードとは?支払いの仕組みとメリット・デメリット

ここからは、クレジットカードの基本の仕組みや、デビットカードと比べた際のメリット・デメリットについて解説していきます。

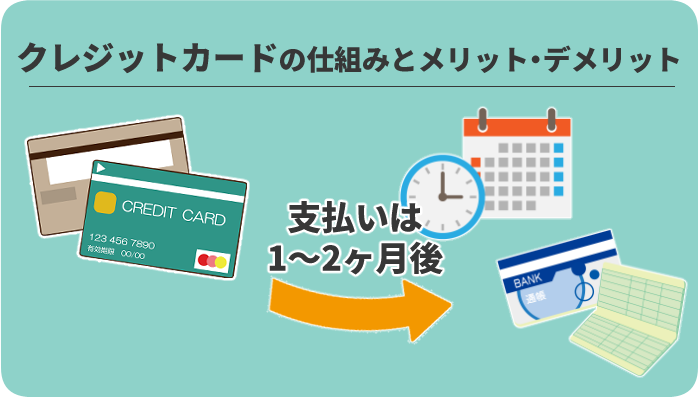

クレジットカードは「カード会社が1~2ヶ月間お金を立て替える」後払い式のカード

クレジットカード払いは、「実際に今、手元にお金があるかどうかにかかわらず」カード会社にお金を立て替えてもらうことを前提とした支払い方法です。

そして一般に、クレジットカードをお店などで利用した場合、実際に引き落としが行われるのは1~2ヶ月後となります。

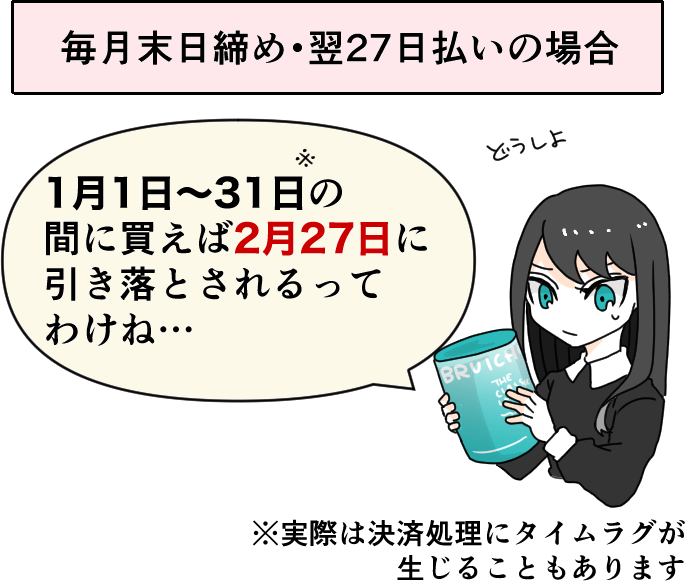

例えば「毎月末締め・翌27日払い」の楽天カードの場合、1月1日~31日までにカードを利用した分は、2月27日に引き落とされます。

このように、クレジットカードの仕組みは「今そこにある自分の預金」を使用するデビットカードとは、根本的に異なります。

原則として18歳以上、かつ所定の審査に通過した人でないとカードを持てない

「手元にお金があるかどうかにかかわらず」使えるクレジットカードを発行することは、カード会社にとってもリスクがあります。

そのためクレジットカードを使用できるのは、

- 18歳以上(一般に高校生を除く)

- 所定の審査に通過した人

に限られます。

支払い能力がない人にカードを発行したら、カードを使うだけ使われて、踏み倒されてしまう可能性がありますからね。

ただし実際のところ、多くのクレジットカードの審査において、特別に高い支払い能力などが求められることはありません。

学生や専業主婦、職業不定の方がクレジットカードの審査に通過できたという例も多いですよ。

ほとんどのカードは国際ブランド付き、さらに会費やガソリンスタンドの支払いにも使える

ごく一部の例外を除き、ほとんどのクレジットカードには「VISA」「JCB」「Mastercard」といった国際ブランドが設定されています。

スーパーやコンビニなどでの支払いはもちろん、インターネット決済においても便利に使用できることでしょう。

特にVISAやMastercardブランドのカードなら、海外のお店やサイトでも利用しやすいです。

またクレジットカードであれば、デビットカードでは対応できない、

- 会費や公共料金などの支払い

- ガソリンスタンドでの支払い

- 高速料金の支払い(ETCカード発行時)

などにも使用可能です。

ガソリンスタンド提携のクレジットカードがあれば、給油代金の割引などの優待も受けられますよ!

デビットカードに比べると高還元率(1.0%~)を達成しやすい

クレジットカードには、デビットカードに比べると高還元率(1.0%~)を達成しやすいというメリットがあります。

これはクレジットカードが、

- 高還元率カードの絶対数が多い

- 利用している銀行にかかわらず、カードを選択できる(=カードの選択肢が多い)

- 一部の例外を除き、自分が使っている金融機関を支払い用口座に選択できる

という特徴を持つためです。

三菱UFJ銀行の口座を使っている人が「三井住友カード」へ申し込んでもOK、ということですね!

利用している金融機関にかかわらず、自由に高還元カードを選択できるというのは、クレジットカードの大きな利点です。

海外旅行保険や有用な会員特典が付帯するクレジットカードは多い

クレジットカードはデビットカードに比べ、

- 海外旅行保険などの「付帯保険」

- 指定のお店やサービスで割引を受けられるなどの「会員特典」

が充実していることが多いです。

例えば三菱UFJグループの場合、クレジットカードである「三菱UFJカード」では、セブン-イレブンなどの優待対象の店舗でカードを使うと、最大10.5%相当の還元を受けられます。

これに対し、三菱UFJ銀行のデビットカードをセブン-イレブンで使用しても、実質還元率は0.2%止まり。

このようにクレジットカードは、デビットカードに比べるとサービスや特典が充実している傾向にあります。

入会に審査が必要な分、その後のサービスはデビットカードよりも上、というイメージですね。

回数分割払いなど、1回払い以外の支払方法を選択できる

入会に審査が必要、つまりカードを取得できた時点である程度の「信用」を得ていることが前提となるクレジットカードでは、

- 回数分割払い

- リボ払い(定額分割払い)

- ボーナス払い

といった方法により、支払いを先送りにすることができます。

「今そこにあるお金を使った1回払い」にしか対応していないデビットカードに比べると、より柔軟な決済が可能だと言えるでしょう。

ただし回数分割払いやリボ払いには手数料が発生します。

どうしてもという場面でない限り、基本の支払い方法である「翌月1回払い」を利用するのが良いでしょう。

良い意味でも悪い意味でも利用実績(信用情報)が残る

クレジットカードを含む「後払い」のサービスを利用すると、その履歴が「個人信用情報機関」という場所に記録されます。

そしてその履歴は、今後カードやローンの審査を受ける際に、必ず閲覧・確認されます。

後払いサービスの利用履歴は、一般に「信用情報」や「クレヒス」と呼ばれていますね。

クレジットカードを長期間、問題なく利用してきたという「良い利用実績」は、今後の審査を有利に進めてくれる可能性があります。

一方、クレジットカードの支払いを長期間延滞するなどの問題を起こすと、「悪い利用実績」が記録され、いわゆるブラック状態に陥ってしまうかもしれません。

このようにクレジットカードは、「後払い」だからこそのメリットとリスクのある支払い方法と言えます。

ちなみにブラック状態と見なされるのは、カードの延滞が「61日または3ヶ月以上」に達した場合です。

私がデビットカードではなくクレジットカードのみを使っている理由

私はデビットカードとクレジットカードの両方を所有した上で、ほとんどクレジットカードのみを使用しています。

ここからは「デビットカードとクレジットカードなら結局どっちがいいの?」という疑問のアンサーとなりうる、私自身の結論についてお話していきます。

クレジットカードの還元率がデビットカードに比べ、4倍以上高いから

私が持っているデビットカードは、三井住友銀行のVISAデビットです。キャッシュカードを発行したところ、自動的にデビット機能が付いてきました。

そのためデビットカードが欲しかったから自分から申し込んだ…というわけではありません。

このデビットカードの基本還元率は、

- 自動キャッシュバックを選ぶなら0.25%

- 「Vポイント」還元を選ぶなら0.5%相当

の2パターンで、利用者が自由に選択できます。

これに対し、私が使っているクレジットカード「JAL CLUB EST」の実質還元率は2.0%~相当(マイルを航空券に交換する場合)。

このようにポイント還元率の面から言うと、明らかに手持ちのクレジットカードの方が優秀なため、あえてVISAデビットを利用すべき場面はほとんどありません。

特に私の場合、どちらの国際ブランドもVISAですので、使えるお店も重なるんですよね…。

年会費や月会費、国民年金保険料の支払いなどに使えるから

私は一人暮らし、かつ会社に所属していないので、国民年金保険料やインターネット料金を自分で支払わなければなりません。

そしてデビットカードは、このような「継続的な支払い」に対応できません。

キャッシュレスで便利かつお得に「継続的な支払い」を済ませるには、クレジットカードを用いる必要があります。

NetflixやSpotify、Amazon Primeといったサブスクサービスの支払いにも、クレジットカードが有用ですね。

ポイント優待などの特典が適用されるから

私が使っている「JAL CLUB EST」には、

- 毎年2,500マイルプレゼント

- ファミリーマートやイオンでマイル還元率2倍

- 年5回、JALの「サクララウンジ」を使える

といった会員特典が設けられています。

一方、三井住友VISAデビットに、クレジットカードに匹敵するような会員特典は用意されていません。

「デビットカードでなくてはならない」場面がほとんど無いから

サブスクサービスの支払いやJALカードの優待、還元率を理由に「クレジットカードの方が良い・クレジットカードでなければならない」場面は多々あります。

これに対し「デビットカードでなければならない」場面は、少なくとも私の場合、ほぼありません。

デビットカードを使える場面であれば、より還元率が高くお得なクレジットカードを使用できてしまうんですよね…。

「後払い」にも慣れて特に問題なくクレジットカードを使用できる今、あえてデビットカードを使用しなければならない場面はほぼ無い、というのが私の結論です。

…ただしこれは、私がクレジットカード決済に既に慣れているから、という事情もあるかもしれません。

クレジットカードではなくデビットカードを使った方がいいのはどんな人?

私は2つのカードを両方持ち合わせた上で「クレジットカード」のみを使っていますが、私と違って「デビットカードを使った方がいい人」が存在することも確かです。

ここからは2つのカードの特徴を踏まえた上で、「ポイント還元率が低くてもデビットカードを選んだ方がいい人」の要件について解説します。

クレジットカードの「後払い」をこなす自信がない人

クレジットカード払いは手元にお金があるかどうかにかかわらず、カードの使用から1~2ヶ月後に引き落としが行われる支払い方法です。

そのため、

- 収入や支出が不安定で、1~2ヶ月後に預金を残しておける自信がない

- タイムラグのある「後払い」に不安がある

という場合には、「今ある預金」をすぐに使えるデビットカードの方が、安心して利用できることでしょう。

お金を持っていると、持っているだけ使ってしまう傾向がある人

「手元にお金が無くても使える」というクレジットカードは、「お金を使えるだけ使ってしまう」人との相性が悪いです。

1~2ヶ月後の引き落としの際に、「こんな金額支払えない!」という事態に陥ってしまう可能性があるわけですね。

お金の管理に自信がない方や、浪費家の自覚がある方にとって、クレジットカードの利用はリスキーかもしれません。

「初心者向けクレジットカードの完全ガイド!忖度なしのおすすめ3選とはじめての使い方」より

クレジットカードへ申し込めない高校生、または審査に通過できない人

「後払い」であるクレジットカードを使用するには、審査に通過することで、最低限の信用があることを認められなければなりません。

そのため、

- そもそもクレジットカードへ申し込めない高校生

(※一部カードは卒業年後の1月~に限り申込み可) - ブラック状態など、クレジットカードの審査に通過できない事情がある人

は、そもそもクレジットカードを使用できず、無審査の「デビットカード」を選ばざるを得ない形となります。

ただしデポジット型の特殊なクレジットカード等であれば、ブラック状態でも利用できる可能性があります。

デビットカードとクレジットカード、人気なのはどっち?

デビットカードとクレジットカードは、実際のところどちらが広く使われているのでしょうか。

結論から言うと、少なくとも日本の場合、広い層で利用されているのは圧倒的にクレジットカードの方です。

| デビットカード | クレジットカード | |

| 保有率 | 27.3% | 85.7% |

| スーパーでの使用率 | 3.8% | 45.8% |

参考元:株式会社ジェーシービー「クレジットカードに関する総合調査」

このように、クレジットカードとデビットカードの普及率には大きな差があります。

保有率と使用率の差を見るに、私のように「デビットカードを持っているけれど使っていない」人も多いようですね。

「後払い」のシステムさえ問題にならないのなら、基本的にはクレジットカードの方が便利でお得、という実情を反映した調査結果だと言えるでしょう。

クレジットカード・デビットカードの一体型カードとその使い方について

「キャッシュカード一体型のデビットカード」は多いものの、「クレジットカード一体型のデビットカード」はほとんどありません。

キャッシュカードとは、ATMなどを使って「預金を引き出す」ためのカードを指します。

これは多くの場合、デビットカードとクレジットカードの支払いの規格(VISAなど)が重複してしまうためです。

ただし三井住友カードが2023年に発行を開始した「Oliveフレキシブルペイ」は、例外的に

- デビットカード(三井住友銀行)

- キャッシュカード(三井住友銀行)

- クレジットカード(三井住友カード)

のすべてを1枚に集約させることに成功しています。

▲Oliveフレキシブルペイ(パステルグリーン)

さて、このカードにおいて問題となるのは、店員さんに「カード払いで」と伝えた場合、デビット機能とクレジット機能のどちらが適用されるかというものです。

「Oliveフレキシブルペイ」のデビット機能もクレジット機能も、規格(国際ブランド)はVISAですからね。

結論から言うと「Oliveフレキシブルペイ」の場合、専用のアプリを使ってデビット・クレジットのどちらで支払うかを、自由に切り替えることができます。

デビット・クレジット一体型のカードは今のところ「Oliveフレキシブルペイ」のみですが、もしかするとこれから増えていくかもしれません。

そもそもクレジット機能があるのにデビット機能をあえて使う必要があるのか、という疑問はさておき…。

高機能なカードであることは確かです。

初心者におすすめのデビットカードとクレジットカード

デビットカードとクレジットカードの特性を理解し、どちらのカードを使いたいかを決めたなら、ここからは具体的な申込先候補を見ていきましょう。

| 楽天銀行デビットカード | GMOあおぞらネット銀行「Mastercardプラチナデビットカード」 | 楽天カード | P-oneカード<スタンダード> | JCBカードW | |

| デザイン |  |  |  |  |  |

| 必要な口座 | 楽天銀行 | GMOあおぞらネット銀行 | 指定なし | 指定なし | 指定なし |

| 年会費 | 無料 | 年3,300円 | 無料 | 無料 | 無料 |

| 基本還元率 | 1.0% | 1.2% | 1.0% | 1.0% | 1.0% |

| 特徴 | 使い勝手の良い楽天ポイントが貯まる | デビットながら破格の還元率 | 使い勝手の良い楽天ポイントが貯まる | 毎月の請求が自動で1%オフ | Amazonやセブン-イレブンで優待 |

| 詳細 |  |  | | | |

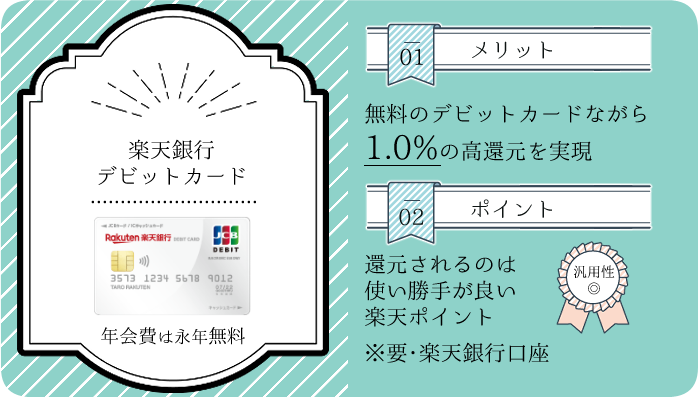

楽天銀行デビットカード

楽天銀行デビットカードは、デビットカードにしては破格の1.0%還元を実現させているのが特徴です。

三菱UFJ銀行のデビットカードの還元率は0.2%ですので、その5倍ですね!

使い勝手の良い「楽天ポイント」が貯まることもあり、キャッシュレス決済の初心者であっても利用しやすいカードと言えるでしょう。

ただしこのカードを利用するためには、楽天銀行の口座が必要です。

また1.0%というポイント還元率はクレジットカードである「楽天カード」と同じものですが、「楽天市場でポイント優遇」などの会員特典は適用されません。

楽天銀行の口座開設と、デビットカードへ同時に申し込むことも可能ですよ。

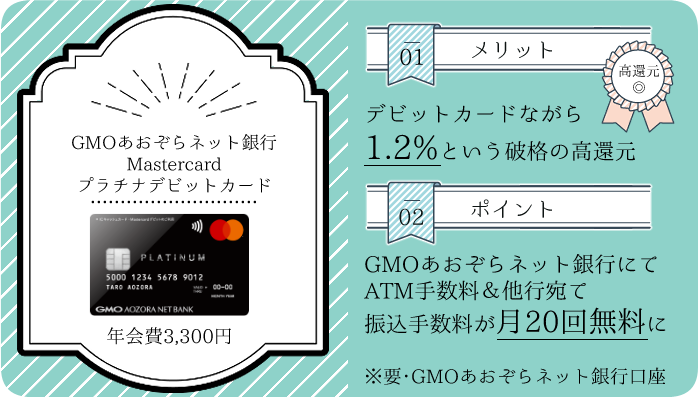

GMOあおぞらネット銀行「Mastercardプラチナデビットカード」

GMOあおぞらネット銀行の「Mastercardプラチナデビットカード」は3,300円の年会費が発生する一方で、楽天デビットカードを超える1.2%もの基本還元率を実現させています。

1.2%という基本還元率を持つカードは、クレジットカードでさえ珍しいですね。

このカードの利用には「GMOあおぞらネット銀行」の口座が必要です。

それでも高還元デビットカードが欲しいなら、新しく口座を開いてでも申し込みを検討したい1枚と言えるでしょう。

また「Mastercardプラチナデビットカード」を使用している方は、GMOあおぞらネット銀行における

- ATM出金手数料

- 他行宛て振込手数料

が、毎月20回無料となります。

デビットカード派、かつ口座の問題さえ解決できるなら、ぜひチェックしたい1枚です。

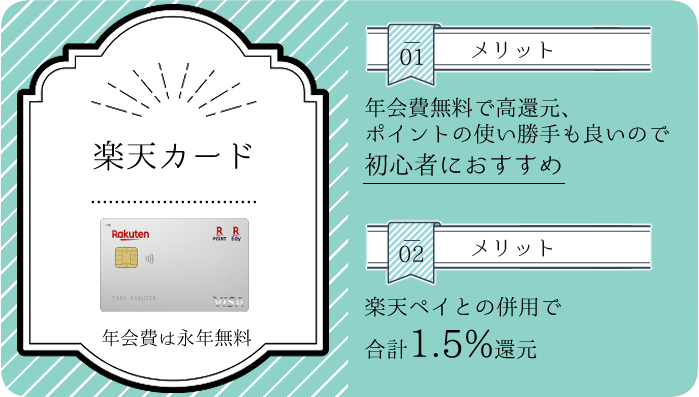

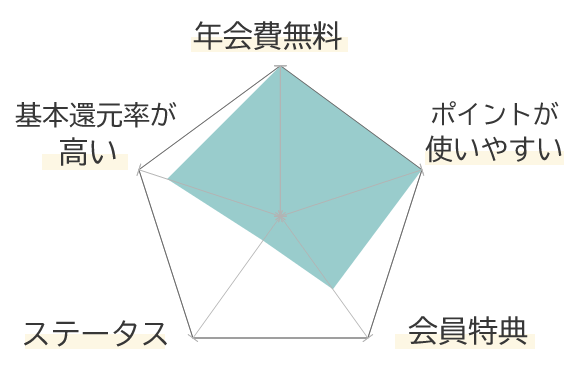

楽天カード(クレジットカード)

初心者向けクレジットカードの、定番的存在と言えるのが「楽天カード」です。

このカードは、

- 年会費が永年無料

- 基本還元率が高い(1.0%)

- 1円単位で便利に使える「楽天ポイント」が貯まる

と、初心者におすすめしやすい要素をすべて兼ね備えています。

貯めた楽天ポイントは、楽天市場やファミリーマートなどで簡単に使用できますよ!

また楽天カードには、楽天デビットカードに無い、

- 楽天市場でポイントアップ

- QRコード決済アプリ「楽天ペイ」との併用でポイントアップ

といった、使いやすい特典が用意されているのもポイントです。

「はじめてクレジットカードを作りたいけれど、どれを選べばよいのか分からない」という場合、「楽天カード」は特に有力な申込先候補だと言えるでしょう。

実際に私も大学生のときに、はじめてのクレジットカードとして楽天カードを作りました。

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

|  |

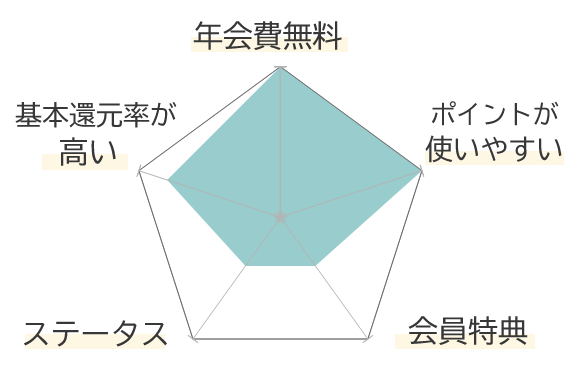

P-oneカード<スタンダード>(クレジットカード)

P-oneカード<スタンダード>は、ポイントが還元されない代わりに毎月の請求が自動的に1%オフとなるクレジットカードです。

この特性上、ポイントの使い道や管理に煩わしさを覚える方におすすめの1枚と言えるでしょう。

現在のP-oneカード<スタンダード>は、6種類のカラーを選べるのもポイントです!

画像引用元:ポケットカード公式サイト

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB |

還元ポイント | なし ※自動1%オフ |

|

発行元 | ポケットカード株式会社 |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

- 新規入会で最大15,000円相当還元!

┗詳細は公式サイト 参照

|  |

JCBカードW(クレジットカード)

JCBカードWは、大手「株式会社ジェーシービー(JCB)」が、39歳以下の方のみに向けて発行する高還元クレジットカードです。

JCBのカードは、

- カスタマーサービス(コールセンター)の評判が良い

- 「JCBゴールド」などのステータスカードに繋がる将来性がある

といった特徴を持ちます。

さらに貯めたポイントを「ANAやJALのマイル」に交換するのであれば、このカードの実質還元率は1.2%以上に達する可能性があります(マイルを航空券に交換する場合)。

大手カード会社ならではの安心感や将来性を重視したい方、あるいは無料カードで「マイル」を貯めたい方は、ぜひチェックしたい1枚と言えるでしょう。

Amazonやセブン-イレブン、スターバックスといった身近なお店でポイント優待を受けられるのも大きな利点です。

ただしポイントの使い勝手は、楽天カード等に比べるとあまり良くないと言わざるを得ません。

詳細については以下の個別ページをご覧ください。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | JCB |

還元ポイント | J-POINT |

|

発行元 | 株式会社ジェーシービー |

申込条件 | 18歳以上~39歳以下で本人または配偶者に収入がある |

- 新規入会&利用で最大24,000円相当がもらえる

キャンペーン期間:2026年4月1日~9月30日

- 39歳以下限定(40歳になっても継続利用可)

- Amazonでポイント還元率2.0%

- マクドナルド(モバイルオーダー)・吉野家・ガスト等の優待対象店で10.5%還元

(要エントリー) - 最短5分でデジタルカードが発行される「モバイル即時入会サービス(モバ即)」対応

※受付時間(9:00AM~8:00PM)を過ぎた場合は、翌日受付扱いとなります。

※顔写真付き本人確認書類(運転免許証/マイナンバーカード/在留カード)による本人確認が必要です。

※「モバ即」入会後、カード到着前の利用方法について詳しくは、公式サイトをご確認ください。 - その他セブンイレブン、Qoo10、メルカリなどでポイントアップ

- 3つのデザインを選べる「JCB カード W plus L」も選択可能

|  |

デビットカードとクレジットカードに関するよくある質問と回答

ここからは、デビットカードとクレジットカードに関するよくある質問に回答していきます。

デビットカードとクレジットカードの見分け方を教えてください。

デビットカードの場合、カードのどこかしらに「Debit」と印字してあることが一般的です。

例えばイオン銀行のデビットカードはクレジットカード(イオンカード)と似たデザインですが、カード表面の左上と中央部分に「デビットカード」「Debit」の文字を見ることができます。

画像引用元:イオン銀行公式サイト

また一般的なデビットカードの場合、そのカードと紐づけてある銀行の口座番号や支店番号が、カードの裏面などに記載されています。

ただし「クレジット機能付きのキャッシュカード(クレジットカード一体型のキャッシュカード)」も少なからず存在することから、口座番号が書いてある=デビットカード、というわけではありません。

「デビット」「Debit」といった表記があればデビットカード、そうでなければクレジットカード(またはキャッシュカード)ということですね。

デビットカードとクレジットカードの支払い用口座に、同じ口座を設定できますか?

はい、問題なく設定できます。

ただし「即時引き落とし」のデビットカードと、「後払い」のクレジットカードでは、同じ日に使用した場合でも支払いのタイミングが異なりますのでご注意ください。

キャッシュカードとデビットカードの違いは何ですか?

キャッシュカードとは、「ATMを使って預金を引き出す」ためのカードです。

デビット機能やクレジット機能が搭載されていないキャッシュカードの場合、お店で直接支払いに使うことはできません。

三井住友銀行のように、キャッシュカードを発行すると自動的にデビット機能が付いてくることもありますよ。

ちなみにお手持ちのカードに支払い機能がついているかどうかは、

- 「VISA」などの国際ブランドのマークが付いているかどうか

- 券面に「デビット」「クレジット」といった文字が見られるか

の2点から確認できます。

▲デビット機能、クレジット機能ともに「付いていない」群馬銀行キャッシュカードの例

画像引用元:群馬銀行公式サイト

プリペイドカードとデビットカードの違いは何ですか?

プリペイドカードは、「前払いチャージ」式のカード全般を指します。

中でもVISAやJCBといった国際ブランドが付いたプリペイドカードは、デビットカードと近い感覚で使用できることでしょう。

前払い式であれば信用が必要ないので、プリペイドカードにおいても審査は行われません。

国際ブランドが付いたデビットカードとプリペイドカードの違いは主に、

- 事前のチャージが必要かどうか

- 普段使っている銀行によって申込先が縛られるか

の2つです。

「Kyash(VISA)」をはじめとするプリペイドカードは、チャージの手間こそかかるものの、銀行口座の種類にかかわらず、便利に利用できますよ。

デビットカードとクレジットカードの安全性の違いについて教えてください。

デビットカードもクレジットカードも、あらかじめ不正利用についての保険が設けられています。

一般にどちらのカードであっても、「不正利用から60日間」以内に発行元へ申し出れば、被害額の補填を受けられることでしょう。

ただし強いて言うなら、「即時引き落とし」のデビットカードの方が、一時的なダメージを受けやすいと言えるかもしれません。

クレジットカードの場合、「引き落とし待ち」の間に不正利用が発覚すれば、被害分の引き落としを防止できますからね。

「初心者向けクレジットカードの完全ガイド!忖度なしのおすすめ3選とはじめての使い方」より

デビットカードとクレジットカードは、それぞれ海外で利用できますか?

はい、利用可能です。

ただし海外でカードを利用する場合の海外事務手数料は、クレジットカードよりもデビットカードの方が高く設定されています。

| 三菱UFJカード (クレジットカード) | 2.20% |

| 三菱UFJ-VISAデビット | 3.05% |

参考元:三菱UFJニコス公式サイト、三菱UFJ銀行公式サイト

クレジットカードを使った方が、余計なコストを抑えられるということですね。

デビットカードからクレジットカードへ切り替えることはできますか?

「Oliveフレキシブルペイ」のような例外を除き、デビットカードとクレジットカードは仮に発行元が同じであっても、まったく別のカードとして取り扱われます。

そのためデビットカードからクレジットカードへ「切り替える」ことはできません。

現在デビットカードをお持ちなら、それを持ったまま新しいクレジットカードへ申し込む形となります。

デビットカードとクレジットカードを併用するメリットはありますか?

クレジットカードを問題なく使用できる方が、あえてデビットカードを併用する意味は薄いです。

ただし、

- クレジットカードの「後払い」に不安があるが、ネット決済や会費の支払いなどはクレジットカードで済ませたい

- GMOあおぞらネット銀行「Mastercardプラチナデビットカード」などの少し特殊なデビットカードを使用している

という場合には、デビットカードとクレジットカードを並行して使うのも良いでしょう。

クレジットカードの「後払い」に慣れるまで、主な決済はデビットカードで行う…というのも良いですね。

デビットカードで「タッチ決済」対応の電車やバスを利用することはできますか?

お手持ちのデビットカードに「タッチ決済」の機能が付いている、かつ利用したい交通機関がそのブランド(VISA、JCBなど)の「タッチ決済」に対応しているのであれば、デビットカードを使って電車やバスを利用可能です。

例えばVISAやJCBブランドの「タッチ決済」機能付きデビットカードをお持ちであれば、「福岡市地下鉄」のタッチ決済などを利用できることでしょう。

デビットカードとクレジットカードの違いについてのまとめ

- 基本的にサービスや還元率が優れるのは「クレジットカード」、ただしカードの利用~引き落としまでには1~2ヶ月のタイムラグがある

- 「後払い」に不安や抵抗がある場合には、普段使っている銀行が発行する「デビットカード」を使用するのも手

- デビットカードはクレジットカードと違い、会費などの「継続的な支払い」に使用できないことが多いので注意

デビットカードとクレジットカードには、それぞれメリット・デメリットがあります。

基本的にサービス面で優れるのは「クレジットカード」の方ですが、

- 「手元にないお金」を使えてしまうのは怖い

- お金の管理に自信がない

という場合には、あえて「デビットカード」を使用するのも良いでしょう。

ただし若いうちに「後払い」を利用しておかないとと、将来的に金融機関での審査が不利に進みやすくなることも確かです(スーパーホワイト)。

普段はデビットカードをメインで使う方であっても、サブスクサービスの会費など限定的な場面でのみ、クレジットカードを使い「利用実績を積む」ことも考えたいところです。

\質問やリクエスト、修正依頼などはこちら/

最新の情報については各公式サイト情報をご確認ください。