お金を借りる立場から見ると、カードローンの金利が低いに越したことはありません。

ですがいざ条件の良いカードローンを探そうとして検索を掛けると、どう見ても低金利とは言いがたいローンが大人の事情でおすすめされていたりと、何かとノイズが多いものです。

企業時代にはわたしも「○○カードローンよりも××カードローンへ申し込んでもらった方が利益になるから」という理由で、正しいランキングを公開できなかったことがありましたね…。

ということで今回は個人サイトの強みを生かして、「ほんとうに低金利で借りられるカードローン」のみをランキングの形式でまとめました。

利益度外視・マジの忖度なしでまとめていますので、安心してご覧になってくださいね。

目次

全国から申し込める低金利カードローンのランキング【上限金利が低い順】

それでは早速、全国から申し込める低金利カードローンの情報を見ていきましょう。

今回は契約時に適用される可能性が最も高い、上限金利(最大の金利)が低い順に各カードローンをまとめました。

→下限金利ではなく「上限金利」を見てカードローンを比べるべき理由

| MONEY CARD GOLD | アイフルファーストプレミアムカードローン | JCB「FAITH」 | りそな銀行カードローン | イオン銀行カードローン | ソニー銀行カードローン | みずほ銀行カードローン | |

| デザイン等 |  |  |  |  |  |  |  |

| 金利 | 6.47% 8.47% | 3.0% ~9.5% | 4.4% ~12.5% | 1.99% ~13.5% | 3.8% ~13.8% | 2.5% ~13.8% | 2.0% ~14.0% |

| 所要日数 | 1ヶ月程度 | 最短即日 | 最短即日 | 1週間~ | 数日~ | 最短1営業日 | 最短1営業日 |

| 口座開設 | 不要 | 不要 | 不要 | 必要 | 不要 | 必要 | 必要 |

| 備考 | 時間は掛かるが超低金利 | 郵送物や勤務先への電話なし | 翌月一回払いに対応 | アルバイトOK | アルバイトOK | 大口融資で好条件 | 大口融資で好条件 |

| 詳細 |  |  | | | | | |

※年会費、発行手数料などはすべて無料

かつてこの手の低金利カードローンランキングの常連であった「住信SBIネット銀行カードローン プレミアムコース」は、新規入会受付を既に終了済みとのことでした。

【上限8.47%】MONEY CARD GOLDはマイナー&高難易度だが超低金利なカードローン

MONEY CARD GOLD(マネーカードゴールド)は、大手クレジットカード会社「クレディセゾン」(セゾンカード)が発行するローン専用カード。

あまり有名とは言えませんが、こちらは上限金利8.47%、つまりアコムやアイフルの半分以下という破格の低金利を実現させています。

一般的な銀行カードローンの上限金利でさえ14.5%程度であることを考えると、「上限金利8.47%」は本当に驚異的です!

この金利の低さを考えると、マネーカードゴールドの審査難易度は決して低くないと推測されますが…。

安定した収入があり、それなりに審査に自信がある方にとっては、非常に有力な申込先候補となってくれるはずです。

大手クレジットカード会社が発行しているという安心感もポイントですね!

| 金利(年) | 6.47%または 8.47% ※1ヶ月あたり最大0.705%程度 |

| 利用限度額 | 5万円~300万円 ※問い合わせにより確認 |

| 借入までの日数 | 1ヶ月程度 ※問い合わせにより確認 |

| 毎月の返済額 | 4,000円~ ※借入額10万円以下の場合 |

| 申込条件 | 20歳から75歳までのご連絡可能な方 |

| 備考 | |

| ・新規入会で最大2ヶ月分の利息がキャッシュバック | |

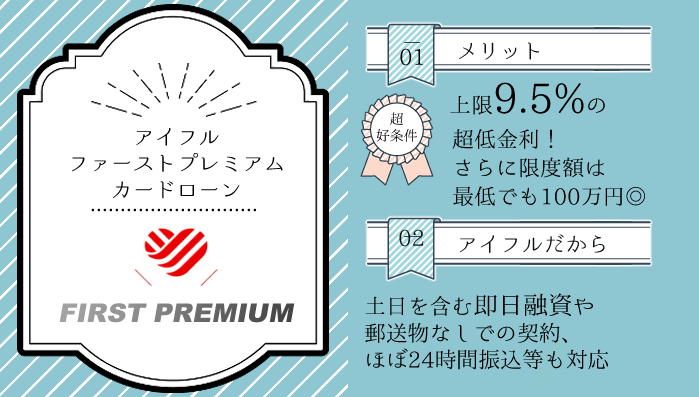

【上限9.5%】アイフルファーストプレミアムカードローンは即日融資も可能な超低金利ローン

アイフルファーストプレミアムカードローンは、消費者金融「アイフル」が取り扱う特別なカードローン。

通常のアイフルのローンと違い、こちらの貸付条件は、

- 金利3.0%~9.5%(上限9.5%)

- 限度額100万円~800万円

と、かなりの好条件となっています。

その分審査難易度は高いと推測されるものの、特に高額の契約を狙う方にとっては、有力な申込先候補となってくれることでしょう。

また超低金利なカードローンでありながら、

- 即日融資に対応

- 原則として勤務先への在籍確認の電話なし

- 郵送物なしで契約可能

といった利点を備えている点も特徴です。

| 金利(年) | 3.0%~9.5% |

| 利用限度額 | 100万円~800万円 |

| 借入までの時間 | 最短30分 |

| 毎月の返済額 | 4,000円~ ※借入額10万円以下の場合 |

| 申込条件 | 満23歳~59歳で一定の年収がある方 |

| 備考 | |

| ・初回30日間無利息 ・WEB申込み限定 ・はじめてアイフルを利用する方のみ申し込み可能 | |

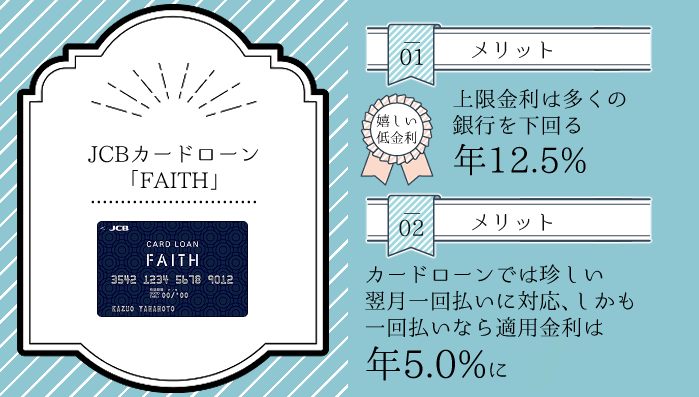

【上限12.5%】JCB「FAITH」はお得なキャンペーンと一回払いによる優遇が魅力

「FAITH(フェイス)」もまた、は大手クレジットカード会社ジェーシービー(JCB)が発行するローン専用カード(カードローン)。

上限金利は12.5%とこれまで紹介したローンに比べるとやや高いですが、それでも一般的な銀行カードローン(上限14.5%程度)に比べると低い数字です。

また金利の低さ以外にも、

- カードローンでは珍しい「翌月一回払い」対応

しかもこの場合、適用金利が5.0%になる - 最大2.5ヶ月分の利息がキャッシュバックされるキャンペーンを実施中

といった利点があることから、意外と旨味のある申し込み先だと言えるでしょう。

パート・アルバイトの方はFAITHに申し込むことができませんのでご注意ください。

この申込み条件を考えると、やはり一般的なカードローンに比べ、審査難易度はやや高そうですね。

| 金利(年) | 4.4%~12.5% |

| 利用限度額 | 最大500万円 |

| 借入までの時間 | 最短即日 |

| 毎月の返済額 | 5,000円+利息~ ※限度額が18万円以下の場合 |

| 申込条件 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方 ※学生・パート・アルバイト不可 |

| 備考 | |

| ・最大2.5ヶ月分の利息をキャッシュバック ・翌月1回払いが可能 ・翌月1回払い時、適用金利5.0% | |

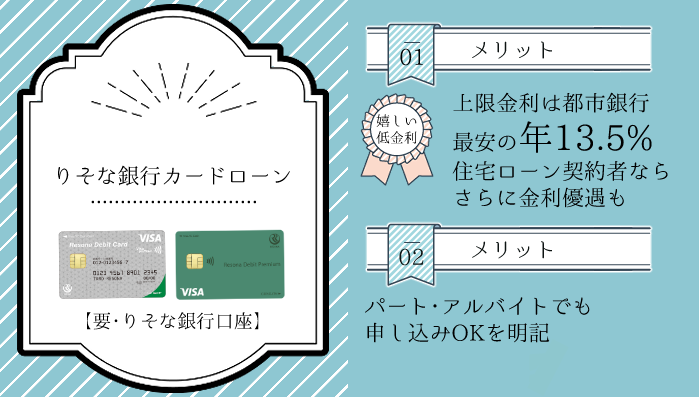

【上限13.5%】りそな銀行カードローンはパート・アルバイトでも申込み可能

りそな銀行カードローンは、全国から申し込み可能ながら上限金利13.5%を実現させている銀行カードローン。

契約には「りそな銀行」の口座が必要ではあるものの、この条件さえ達成できればパート・アルバイトの方でも申し込みが可能です。

継続安定した収入があればパート・アルバイトの方もお申込みいただけます。

引用元:りそな銀行公式サイト

「少しでも低い金利で借りたいけれど、高難易度カードローンの審査に通過できる自信がない」という場合には、こちらの「りそな銀行カードローン」が有力な申込先候補となってくれることでしょう。

ちなみに「埼玉りそな銀行」も、まったく同じ条件のカードローンを取り扱っています。

| 金利(年) | 1.99%~13.5% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 1週間以上 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~64歳 ・継続安定した収入がある |

| 備考 | |

| ・要「りそな銀行」口座 ・キャッシュカードに借入機能が付帯する | |

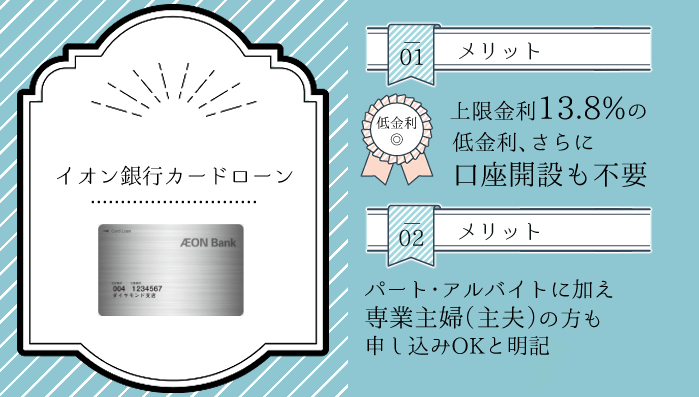

【上限13.8%】イオン銀行カードローンは口座開設なしでも利用できる

イオン銀行カードローンは、イオン銀行の口座なしで申し込める上限金利13.8%のカードローン。

さらにパート・アルバイトの方や専業主婦の方でも申し込み可能ということで、非常に広い層から申し込みやすい商品となっています。

パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。

引用元:イオン銀行公式PDF

「金利が低いカードローンを、口座を開設することなく利用したい」という場合には、このイオン銀行カードローンが有力な申込先候補となりそうですね。

ただしこのカードローン、借入や返済に「セブン銀行ATM」を使用できませんのでご注意ください。

(ローソンやファミリーマートのATMであれば利用可)

| 金利(年) | 3.8%~13.8% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 最短数日 |

| 毎月の返済額 | 1,000円~ ※借入額3万円以下の場合 |

| 申込条件 | ・20歳~64歳 ・本人または配偶者に安定した収入がある |

| 備考 | |

| ・セブン銀行ATMは利用不可 | |

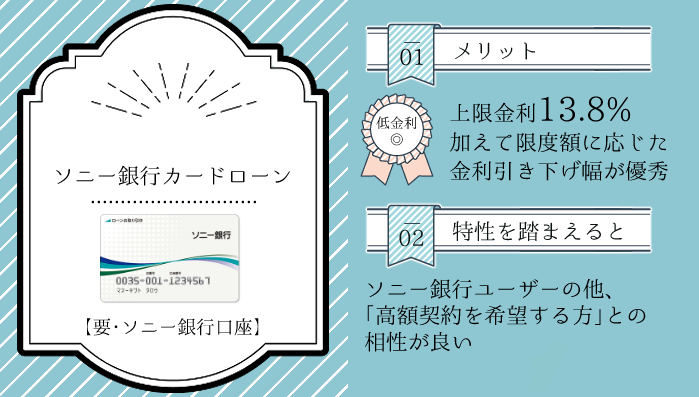

【上限13.8%】ソニー銀行カードローンは金利優遇が優秀で借り換えにもおすすめ

ソニー銀行カードローンもまた、上限金利13.8%でパート・アルバイトの方でも申し込めるカードローン。

契約には「ソニー銀行」の口座が必要なものの、このローンには「限度額ごとの金利優遇を受けやすい」という差別化点があります。

| ソニー銀行カードローン | イオン銀行カードローン | |

| 限度額50万円以下 | 13.8% | 上限13.8% |

| 限度額70万円 | 12.8% | 上限13.8% |

| 限度額100万円 | 9.8% | 上限13.8% |

| 限度額200万円 | 8.0% | 上限11.8% |

以上の内容からソニー銀行カードローンは、

- 普段からソニー銀行の口座を使用している方

- 借り換え・おまとめを含む、大口の融資を狙いたい方

- 大きな限度額を狙える程度に審査に自信がある方

におすすめの申し込み先と言えるでしょう。

| 金利(年) | 2.5%~13.5% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 最短1営業日 |

| 毎月の返済額 | 2,000円~ ※借入額10万円以下の場合 |

| 申込条件 | ・20歳~64歳 ・原則安定した収入がある |

| 備考 | |

| ・要「ソニー銀行」口座 | |

【上限14.0%】みずほ銀行カードローンは大口融資や借り換え希望の方も要チェック

みずほ銀行カードローンは、上限金利14.0%の大手銀行カードローン。

こちらもみずほ銀行の口座開設が必要ですが、この銀行であれば口座を所有している方も多いのではないでしょうか。

- ソニー銀行ほどではないものの、限度額ごとの金利優遇も優秀

(限度額100万円なら適用金利12.0%など) - 審査に不安を抱えた方の通過報告が多い

といった点を見ても、口座さえあれば意外と広い層から申し込みやすいカードローンだと言えそうです。

| 金利(年) | 2.0%~14.0% |

| 利用限度額 | 10万円~800万円 |

| 借入までの日数 | 審査時間:最短当日 融資時間:公式サイト参照 |

| 毎月の返済額 | 2,000円~ ※追加返済可 |

| 申込条件 | ご契約時の年齢が満20歳以上満66歳未満の方で、安定した収入があり、 みずほ銀行指定の保証会社であるオリコまたはアイフルの保証を受けることができる方 |

| 備考 | |

| ・要「みずほ銀行」口座 ・原則としてお手持ちのキャッシュカードに借入機能が搭載される | |

地方銀行やろろうきんのカードローンならもっと低金利で借りられることも

ここまで紹介したのは、いずれも「全国から申し込めるカードローン」でした。

ですがお住まいの地域に根差した金融機関、つまり地方銀行や信用金庫、労働金庫(ろうきん)等であれば、より低い金利でお金を借りられる可能性もあります。

| 西日本シティ銀行「V CLASS」 ※原則として要年収400万円~ | 金利3.0%~7.1% |

| JA福岡市 | 金利10.0%~12.7% ※保証料を含めた場合 |

| 九州労働金庫 「マイプラン」 | 金利6.0%~9.4% |

地域密着型の金融機関は、契約に時間や手間が掛かったり、口座開設が必要だったりといったデメリットを持つことも多いですが…。

「低金利で借りる」ことを最重要視するのなら、お近くの金融機関(特に口座を持っているもの)の情報をチェックして損はないでしょう。

小規模な金融機関ほど、申込み可能なエリアが狭く設定されている傾向にあります。あらかじめ申込み条件をよくご確認ください。

【申込み先選びのヒント】カードローンの金利は原則として「上限金利」を見て比べよう

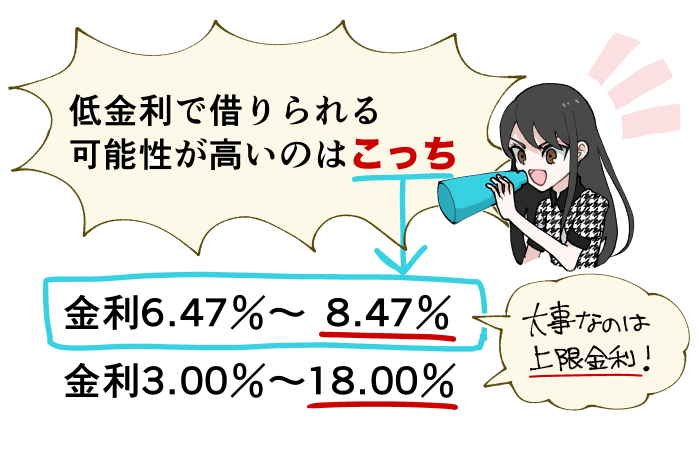

ここまで紹介したカードローンは、いずれも「上限金利」、つまり適用されうる最大の金利を基準としてきました。

例えば、

- 金利6.47%~8.47%の「マネーカードゴールド」

- 金利3.00%~18.00%の「アコム」

であれば、アコムの方が下限金利が低いにもかかわらず、「マネーカードゴールド」の方を低金利とみなす…といった具合です。

その理由はごくシンプルで、契約時に適用されるのは上限金利、あるいはそれに近い数字であることが多いから。

特に下限金利と上限金利の差が大きいローンの場合、下限金利が適用される条件が非常に厳しかったり、曖昧であったりすることは多いです。

よって「確実に低金利で借りたい」のなら、下限金利ではなく上限金利を基準に申込先を選ぶべきだと言えるでしょう。

ただし「200万円の債務をおまとめしたい」など、明確かつ高額な借入希望額がある場合はその限りではありません。

「借り換え」目的で低金利なカードローンに申し込む場合の注意点

ここからは、既存のローンの「借り換え・おまとめ」を目的に低金利カードローンを選択する場合の注意点について解説していきます。

貸金業者のカードローンには総量規制(借入上限額)の制限がある

貸金業者、つまり消費者金融会社やクレジットカード会社のカードローンには、「貸金業者全体で、個人に対して年収の3分の1を超えるお金を貸してはならない」とする制限が存在します(総量規制)。

例えば年収300万円の方であれば、貸金業者から借りられるのは「合計100万円」まで、ということですね。

この制限のために貸金業者では、「すでに貸金業者からお金を借りている場合」に借り換えに必要な限度額を獲得することが、銀行より難しい傾向にあります。

ただし借り換えを目的としたローンは、総量規制の例外扱いとなります。

可能であれば金融機関側に、「借り換え目的の申し込みであること」を伝えておくと良いかもしれません。

ちなみに銀行や信用金庫、ろうきんなどは「貸金業者」にあたらないため、総量規制の制限は適用されません。

またクレジットカードのショッピング枠は「借入」扱いにならないため、こちらも総量規制の対象外です。

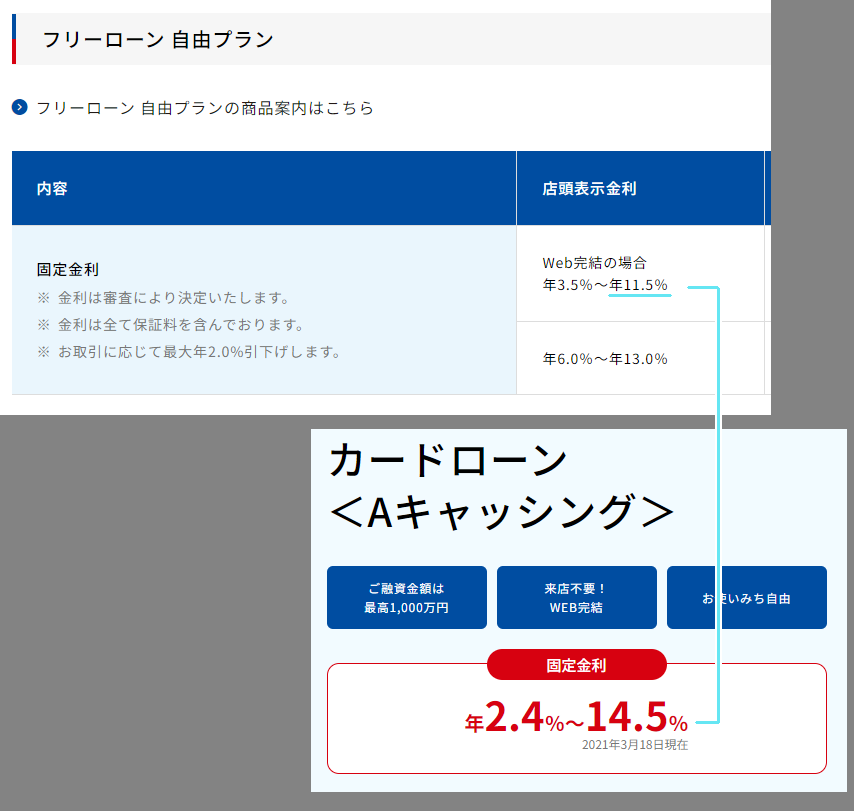

同じ銀行の「フリーローン」等の方がカードローンより低金利な場合がある

▲フリーローンの方が好条件な「青森銀行」の例

金融機関、とくに地方銀行や信用金庫などは、カードローンと並行して

- フリーローン

(分割払いで返済を行う、一括借入型のローン) - おまとめ・借り換え専用ローン

を取り扱っている場合があります。

そしてこれらのローンは、

- 金利がカードローンより低い

- 一括貸付型で金融機関側の契約リスクが低いことから、大きな契約を結びやすい

といった利点を持つことも。

特に好条件での借入を希望する場合には、申し込み先の金融機関がカードローン以外の商品を取り扱っていないか、チェックしてみると良いでしょう。

ただしフリーローンやおまとめ専用ローンを選択した場合、契約後に追加借入を行うことは(原則として)できません。

また金融機関によっては、フリーローンよりもカードローンの方が上限金利が低い場合もあります。

簡単!初心者でもわかるカードローンの金利と利息(サービス料)の仕組み

ここからは参考情報として、カードローンの金利や利息の仕組みを可能な限り分かりやすく解説していきます。

【年12%→月1%】「上限金利を12で割る」と簡単に1ヶ月あたりの金利が分かる

一般的に、金融機関の公式サイト等に公開されているカードローン(またはフリーローン、多目的ローン等)の金利は「年利」です。

これは「1年間まるまるお金を借りっぱなしであったとき、借入金額に対し何%の利息(サービス料)が生じるか」を示したもの。

例えば年利12.0%のカードローンであれば、1年後に借入残高に対し12.0%の利息が生じる、というわけです。

とは言え実際の返済や、利息の計算は1ヶ月単位で行われるもの。

それならこの金利を、12(月数)で割ってしまえばいいのでは!?

というわけで実行してみると、

- 年利12.0%のローンなら、1ヶ月あたり1.0%

- 年利14.0%のローンなら、1ヶ月あたり約1.66%

- 年利18.0%のローンなら、1ヶ月あたり1.5%

の利息が発生すると分かります。

年利12.0%で10万円を1ヶ月借りると、その1.0%にあたる1,000円程度の利息が取られるというわけですね。

実際の利息は日割りで計算されるため、こちらはあくまで目安にしかなりませんが…。

「1ヶ月当たりの利息をおおまかに知りたい」という場合には、「金利を12で割って、1ヶ月あたりの金利を計算してみる」のが良いでしょう。

低金利カードローンで100万円を借りる場合のシミュレーション

ここでは具体例として、各金利における

- 「月あたり」の目安金利

- 100万円を1ヶ月借りる場合の目安の利息(実際には誤差あり)

を計算してみました。

| 月あたりの目安金利 | 100万円/1ヶ月あたりの目安の利息 | |

| 金利3.0% ※年利/以下同様 | 0.2500% | 2,500円前後 |

| 金利5.0% | 約0.4166% | 4,166円前後 |

| 金利10.0% | 約0.8333% | 8,333円前後 |

| 金利12.0% | 1.0000% | 10,000円前後 |

| 金利14.0% | 約1.1665% | 16,666円前後 |

| 金利14.5% | 約1,2083% | 12,083円前後 |

| 金利15.0% | 1.2500% | 12,500円前後 |

10万円/1ヶ月あたりの利息について知りたい方は、上の利息を10で割ればOK。

こちらはあくまで目安ではあるものの、利息のルール、そして可能な限り低金利なローンを選ぶ重要性がだいぶ分かりやすくなったのではと思います。

金利が半分のローンを選べば、1ヶ月あたりの利息も半分になるわけですからね。

カードローンの実際の利息は日割りで計算される

ちなみに実際のカードローンの利息は、月あたりではなく「日割り」で計算されます。

借入残高×金利(%)÷年間日数×借入日数(利息の発生日数)

100万円を金利12.0%で、2024年(うるう年)に31日借りた場合であれば、

- 1,000,000×0.12÷366×31

を解いて約10,163、つまりこの月の利息は10,163円というわけです。

目安の金利(月あたり1.0%)との誤差は163円ですね。

とは言え利息の計算は金融機関が勝手に済ませてくれるので、通常カードローンの利用者が、このような計算を行う必要はありません。

おおまかな金利を知りたい、という場合には「金利を12で割ったもの」を使うくらいで問題ないかと思います。

低金利なカードローンほど審査が厳しいって本当?

一般にカードローンの審査は、「金利が高いほど甘い」「金利が低いほど厳しい」とされています。

…が、実際のところその風潮は正しいのでしょうか?実際の現状について解説していきます。

申し込み可能な層が広いローンほど「低金利≒高難易度」な傾向があることは確か

申込可能な層が広いローン、つまり

- 全国から申し込み可能なカードローン

- その地域のトップシェアを占めるような大手地方銀行のカードローン

等に関して言えば、確かに「低金利≒高難易度」な傾向は強くなります。

というのも仮に「広い層から申し込めて、金利も低く、審査の甘いカードローン」が評判になると、申込者が殺到しますよね。

そしてその中には、審査の甘さに釣られた人が借金を踏み倒したり、自己破産を起こしたりすることもあるでしょう。

審査が甘いということは、そういった問題を起こす人と契約を結ぶ可能性が高いということですからね。

高金利なカードローン(一般的な消費者金融のローンなど)であれば、そのあたりのリスクは織り込み済み。

他の顧客から徴収した高い利息(サービス料)をもって、損失の補填(ほてん)に充てることができますが…。

低金利なカードローンの場合、補填に充てるだけの利益が発生せず、「低金利で審査が甘い」ローンを続けることが困難となってしまいます。

この場合、金融機関に取れる手段は

・金利を引き上げて貸し倒れのリスクに備える

・審査難易度を引き上げて、貸し倒れそのものを減らす

の2つとなるわけですね。

結果的に「広い層から申し込める」カードローンの場合、「他社より明らかに低金利で低難易度」を両立することは難しいというわけです。

以前は「上限金利12.0%でブラックでも審査に通過できる」と噂のJ.Scoreというキャッシングサービスもあったのですが…。

こちらはサービス開始から間もなく、上限金利の引き上げからの新規申込終了という路を辿ってしまいました。

まあ「そういうこと」です。

同じ金融機関のカードローンなら「明確に金利が低い方」が審査が厳しいことが多い

「同じ金融機関が複数のカードローンを取り扱っており、その一方が明らかに金利が低い」という場合、一般的には金利が低いローンの方が審査難易度が高く設定されています。

分かりやすいのは、

- アイフルファーストプレミアムカードローン(上限金利9.5%)

※年齢制限が通常のアイフルより厳しく、最低限度額100万円~ - アイフルの通常のカードローン(上限金利18.0%)

の例ですね。

同じ現象は地方銀行のカードローンなどでもしばしば見られます。

ただし地域限定のカードローンや口座が必要な低金利ローンには例外も多い

これまでお話しした通り、確かに低金利カードローンの方が、審査難易度が高いという「傾向」は存在します。

ただしローンの審査基準や審査難易度には、

- どれくらい広い層に向けた商品か

(口座開設が必須か、地域制限はあるか、職業制限はあるか等) - 保証会社はどの会社か

(自社グループか、消費者金融系か等) - 競合している金融機関がどれくらいあるか

といった「金利」以外にもさまざまな要素が影響しており、例外が多いこともまた事実。

特に小規模な金融機関(第二地銀や信用金庫など)や営利企業でない金融機関(ろうきん、JAバンクなど)のカードローンであれば、「パート・アルバイトOKで超低金利」といった商品もちらほら見受けられます。

ということで確かに「低金利≒高難易度」という傾向自体は否定できないものの、

- 特に小規模な金融機関などには例外も多い

- 金利だけを見て、異なる金融機関の審査難易度を推し量ることはできない

(=A銀行の方が金利が高いからB銀行より審査が甘い、とは限らない)

といった点は確認しておきたいところです。

例を挙げると清水銀行(静岡県/要口座開設)の「しみずピアカードローン」は、パート・アルバイトOKを明記しながら上限金利9.8%を実現させていますね。

低金利なカードローンに関するよくある質問と回答

ここからは、低金利カードローンに関連するよくある質問にお答えしていきます。

カードローンの金利を契約後に引き下げることはできますか?

はい。金融機関によってルールは異なるものの、利用限度額の増額のタイミングなどで契約後に金利が引き下げられることはあります。

ただしできる限り早く、確実に金利を下げたいのであれば、「もともと低金利なカードローン」へ借り換えを行った方が良いかもしれません。

無利息サービスがあるカードローンと低金利なカードローンはどちらがお得ですか?

ごく短期間の借入であれば「無利息期間」のあるローン、長期間の借入を前提とするなら「低金利」なローンへの申し込みが推奨されます。

「すぐ借りてすぐ返せる」なら消費者金融系の無利息サービスが付いたローン、そうでないなら低金利な銀行ローン等がおすすめ、ということですね!

低金利なカードローンを選ぶことにデメリットはありますか?

「金利が低いことそのもの」にデメリットはありませんが…。

目に見えて金利が低いカードローンが、

- 審査難易度が高い

- 審査や契約に時間や手間が掛かる

(小規模な金融機関やろうきん、JAバンク等を使用する場合)

といったデメリットを伴いやすいことも事実です。

金利が低いということは、サービスや貸し倒れのリスク管理等にコストを割きにくいということでもありますからね。

金利以外に重視したいポイント(契約スピードなど)があるのなら、事前に申し込み先のローンの詳細を確認しておきたいところです。

→全国から申し込める低金利カードローンのランキング【上限金利が低い順】

【問い合わせました】住信SBIネット銀行のカードローンが低金利だと聞いたのですが…。

わたしの企業時代、低金利のカードローンと言えばまず「住信SBIネット銀行」カードローンのプレミアムコース(上限金利7.99%)でした。

…が、久しぶりに公式サイトを見て見たらプレミアムコースについての案内がなくなっとる!!

というわけで住信SBIネット銀行に問い合わせてみました。

現在、住信SBIネット銀行のカードローンに上限7.99%の「プレミアムコース」は存在しないんですかね?

現在プレミアムコースは2023年6月23日までに仮審査承認結果を受け取られた方のみのご案内となっております。

…ということで残念ながら、現在の住信SBIネット銀行にて、新しく「上限金利7.99%」のカードローンと契約を結ぶことはできないようです。

ちなみに現行の住信SBIネット銀行カードローンの上限金利は「14.79%」で、特別低いとは言えません。

低金利カードローンランキングと好条件なカードローンについてのまとめ

| MONEY CARD GOLD | アイフルファーストプレミアムカードローン | JCB「FAITH」 | りそな銀行カードローン | イオン銀行カードローン | ソニー銀行カードローン | みずほ銀行カードローン | |

| デザイン等 | | | | | | | |

| 金利 | 6.47% 8.47% | 3.0% ~9.5% | 4.4% ~12.5% | 1.99% ~13.5% | 3.8% ~13.8% | 2.5% ~13.8% | 2.0% ~14.0% |

| 所要日数 | 1ヶ月程度 | 最短即日 | 最短即日 | 1週間~ | 数日~ | 最短1営業日 | 最短1営業日 |

| 口座開設 | 不要 | 不要 | 不要 | 必要 | 不要 | 必要 | 必要 |

| 備考 | 時間は掛かるが超低金利 | 郵送物や勤務先への電話なし | 翌月一回払いに対応 | アルバイトOK | アルバイトOK | 大口融資で好条件 | 大口融資で好条件 |

| 詳細 | | | | | | | |

※年会費、発行手数料などはすべて無料

- 住信SBIネット銀行「プレミアムコース」への新規入会が不可能となった今、全国から申し込める最低金利のカードローンはセゾン「マネーカードゴールド」(上限金利8.47%)か

- カードローンの金利は「上限金利」を見て比べるのが基本

- カードローンの金利(年利)を「12で割る」と、1ヶ月あたりのおよその金利を割り出せる。

例えば年利12.0%のローンなら1ヶ月あたりの金利は1.0%程度

(=借入額に対し、1ヶ月あたり1.0%くらいの利息が発生する) - 広い層から申し込めるローンほど低金利≒高難易度という傾向はある。

ただし地域密着型のローンなどには例外も多く、過信は禁物

審査に自信のある方や、口座を開く手間をいとわない方であれば、申し込み先をきちんと選ぶことで低金利カードローンを利用できる可能性が高くなります。

どうせお金を借りるなら金利が低いに越したことはありませんので、各申し込み条件などを見比べながら、あなたに合った借入先を見つけてみてくださいね。

| 金利(年) | 6.47%または 8.47% ※1ヶ月あたり最大0.705%程度 |

| 利用限度額 | 5万円~300万円 ※問い合わせにより確認 |

| 借入までの日数 | 1ヶ月程度 ※問い合わせにより確認 |

| 毎月の返済額 | 4,000円~ ※借入額10万円以下の場合 |

| 申込条件 | 20歳から75歳までのご連絡可能な方 |

| 備考 | |

| ・新規入会で最大2ヶ月分の利息がキャッシュバック | |

特集してほしいカードローンやクレジットカードなどがあれば、以下のフォームに遠慮なくご入力ください!

既存記事については、こちらの「オトクレカの全記事一覧 」からご確認いただけます。

今回紹介したカードローンはもちろん、それ以外のローンについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。