通常、クレジットカードを作る上で避けては通れないのが「入会審査」。

ですが、

- 事前に「保証金」(デポジット)を支払うタイプのクレジットカード

- クレジットカードと同様に使える、「後払いではない」カード

を選択すれば、無審査あるいはかなり柔軟な審査が適用されます。

今回は何らかの事情で「クレジットカードの審査に通れない!」という方に向け、マジで審査に通過しやすい/そもそも審査がないカード情報をまとめました。

目次

デポジット型のクレジットカードは「日本一審査に甘い」ことに期待できる

結論から言うと、クレジットカード(後払い式のカード)に限って言えば、「マジで一切審査がないカード」は存在しません。

というのも支払い能力の調査を行うことは、割賦販売法という法律で決められているためです。

法律を無視したら闇金になっちゃうぜ

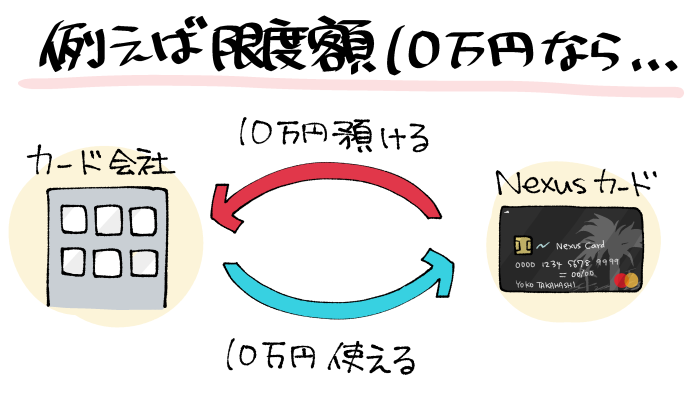

そんな中、「無審査ではないが、限りなく審査難易度が低い」カードとして、ごく一部の会社が打ち出したのが「デポジット型のカード」。

これは、

- 事前に限度額相当のデポジット(保証金)を預け入れる

- ゆるゆる審査でカードが発行されたら、預け入れたデポジットの範囲内でクレジットカードを使える

というのものですね。

ここで仮に支払い不能に陥ったり、長期延滞を行ったりすると、デポジットが没収されてしまうというわけです。

さて、お気づきでしょうか。

この仕組みであれば、一切信用のないヤベーヤツにカードを発行しても、カード会社が損をしないということに…。

(いざとなればデポジットを没収すれば済むからネ)

ということでデポジット型のクレジットカードは、

- 破産者(自己破産から5年未満の人)

- 多重債務者

等であっても審査に通過できる可能性がある、非常に貴重な申込先候補となっています。

マジでどのカードの審査にも通らん、という人向けの決済手段ですね。

ちなみに預けたデポジットは、円満に解約できたときに返金してもらえます。

ただしその性質上、カード発行時の一時負担額が大きいという点には注意が必要です。

| Nexus Card | デポジット型ライフカード | |

| デザイン |  |  |

| 年会費 | 1,375円 | 5,500円~22,000円 |

| 限度額 (必要デポジット) | 5万円~200万円 | 3万円~190万円 |

| ETCカード | デポジット10万円以上なら可 | デポジット10万円以上なら可 |

| 特徴など | 年会費が比較的安いデポジット型カード | ゴールドカードを選択できる(審査難易度は同じ) |

| 詳細 |  |  |

Nexus Card(Nexusカード)は年会費が安く始めやすいデポジット型クレジットカード

Nexus Card(Nexusカード)は、年会費1,375円のデポジット型クレジットカード。

最低限度額は5万円、さらに550円の手数料が掛かるということで、初期負担額は51,925円~ですね。

(5万円~のデポジットは円満解約時に返金)

実際に自己破産を起こしている方の審査通過も複数確認されていることから、同じ状況にある方にとっては非常に心強い存在となってくれることでしょう。

デポジット型クレジットカードの

— あつ@小さな幸せが積み重なる人生へ (@yamakazoku) January 9, 2024

NEXUSカード審査完了メールきた

(*˘︶˘*)✨✨✨

まだ自己破産してから1ヶ月だったけど

審査、大丈夫だったのは嬉しい☺️

破産免責決定2023/12/11

NEXUSカード審査完了2024/1/9

Nexusカードの審査が通りました。

— 自己破産経験者 (@67nTMNP31Z5qrxm) January 27, 2022

デポジット式とはいえこれでやっとクレカを持つことができます☺️

マイホーム購入に備えてクレヒス修行頑張ります^ – ^

もちろん節約も💡💡

年会費 | 1,375円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 独自ポイント |

|

発行元 | Nexus Card株式会社 |

申込条件 | 18歳以上で安定収入がある |

※ETCカードは限度額(デポジット額)10万円以上の場合のみ発行可

- 自己破産者等の審査通過報告の多い、デポジット型クレジットカード

┗デポジットの預け入れ方法は「審査通過・カード発行後の振込」 - 利用限度額(デポジット)は5万円~200万円の範囲で選択可

- 発行手数料1,100円

|  |

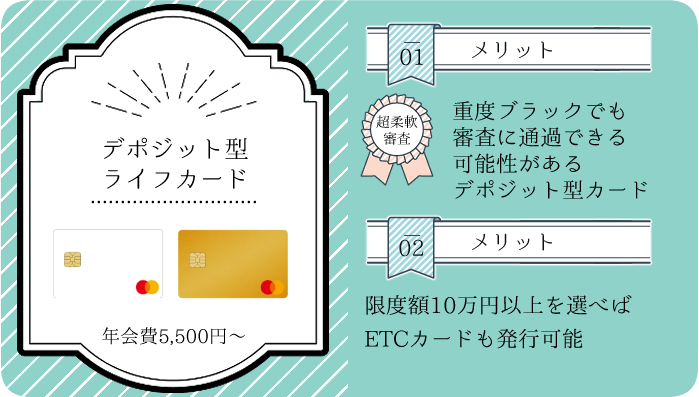

デポジット型ライフカードはゴールドカードを選択可能で自由度が高い

デポジット型ライフカード(ライフカードdp)は、年会費が5,500円~と高い一方、

- Nexusカードでは使えない「ApplePay」「Google Pay」に対応

- 限度額の下限が3万円と安い

- 海外旅行保険などの付帯

- ゴールドカードを選択可能

と機能やサービス、自由度が優秀なカードです。

Nexusカードにない利点に魅力を感じるのなら、こちらのデポジット型カードを選ぶのも良いでしょう。

任意整理後、唯一使えているクレカが来月で更新になるんだけど、更新されるか分からないのでダメ元でライフカード申し込みしてみたら審査通った👏

— みー (@gm955qu) May 9, 2024

ちなみに以前問い合わせてみたところ、デポジット型カードの場合、一般カードでもゴールドカードでも審査内容に違いはないとのことでした。

▲一般カード

(限度額3万円~10万円)

▲ゴールドカード

(限度額20万円~190万円)

年会費 |

5,500円 ※限度額3万円~10万円 11,000円 ※限度額2万円~90万円 22,000円 ※限度額100万円~190万円 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | LIFEサンクスプレゼント |

|

発行元 | 株式会社ライフカード |

申込条件 | 日本国内にお住いの20歳以上で、電話連絡が可能な方 |

※1:ゴールドカードのみ付帯

※2:限度額10万円以上の場合のみ発行可

- デポジット型カード

- 限度額は3万円~190万円の範囲内で選択可能

- 弁護士無料相談サービス

- 入会初年度はポイント還元率1.5倍

- お誕生月はポイント3倍

- 年間利用額に応じたポイントアップ

- 「L-Mall」経由のショッピングでポイントアップ

- 対象のレジャー施設や引っ越しサービスなどで優待

- 【ゴールド限定】国内空港ラウンジサービス 他

|  |

独自審査に定評のあるその他のクレジットカード

ここからは「デポジット型カードを作るほどでもないけれど、審査に不安がある」という方に向け、「審査不安があっても通過できた」口コミの多いカードを紹介していきます。

審査基準はそれぞれバラバラですので、あなたに合っていそうな申込先を選んでみてくださいね!

| 楽天カード | 三井住友カード(NL) | n.カードJCB (旧マジカルクラブTカードJCB) | ACマスターカード | メルカード | |

| デザイン |  | .png) |  |  |  |

| 審査の傾向など | 無職やスーパーホワイトの通過例が多い | 無職などの審査通過例が多い | 多重申し込み等での通過例が多い | ブラックやそれに近い方の通過例が多い | ブラック状態での通過例が多い |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 基本還元率 | 1.0% | 0.5% | 0.5% ※条件達成で1.0% | 0.25% | 1.0% |

| 特徴 | 審査不安がある方のド定番 | 大手コンビニや飲食店で最大7.0%還元 | ニッセンで優待あり | 本カードの即日発行が可能 | メルカリユーザー向け |

| 詳細 | | | | | |

定番の「楽天カード」は無職やスーパーホワイトの方の通過例が多い

審査に不安のある方の、「定番」とも言える申込先が楽天カードですね。

年会費無料で高還元率であることに加え、

- 無職や収入に不安のある方の審査通過報告が多い

- 40代以上のスーパーホワイト(信用情報がない方)での審査通過報告が多い

ということで、重度ブラックでもない限りは有力な候補となってくれることでしょう。

無職でも楽天カード審査通った☺️🤍照

— 鍵垢のたなか (@kgak222) November 17, 2024

大学生でもクレカ作れる時代でクレカ持ってないのヤバいみたいに騒がれてますが…スーパーホワイトだった私、何件か審査通らなかったwwwwww

— ⛲🐢(♀のおっさんかめ) (@Squirtle_Rain) March 30, 2023

さすがに楽天カードは審査通ったけどね(^ω^)ニコニコ

審査も1分くらいで終わることが多いので、仮にダメでも次に進みやすいという利点もあります。

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

|  |

三井住友カード(NL)は意外と無職や年収に不安がある方に人気

.png)

人によっては意外や意外…かもしれませんが、「三井住友カード(NL)」は、

- 無職

- 収入に不安がある

という方の通過報告がかなり多いクレジットカードです。

というのも三井住友カードは数年前から一気に「大衆向け」に舵を切っており、「三井住友カード(NL)」はそのフラッグシップ的存在。

大手&老舗カード会社でありながら、

- これまで有料だったプロパーカードの年会費を、完全無料化

- コンビニや飲食店チェーンで最大7.0%還元を実現

- 収入に不安がある方でも申し込みやすい審査難易度の設定

といった改革に乗り出しています。

さすがにブラック状態での申し込みはおすすめしませんが、審査を不安に思う理由が「収入や職業」にあるなら、こちらも有力な候補となってくれることでしょう。

昨日の夜申し込んだ三井住友カードゴールド(NL)は無職でも審査を通過しました。

— 多夕 (@situgenhangen) August 15, 2024

今は楽天カード並に緩いのだろうか?

三井住友nlカード、まさかの審査通って発行されたの嬉しすぎてしばらく悩んでたバック買ってしまった

— さちもす (@bs_sy18) January 18, 2025

作ってすぐならポイント還元えぐいらしいので全然数ヶ月悩んでたやつ秒で買うよ

まあ大衆化の弊害として「以前は繋がりやすかったオペレーターへの電話が繋がらなくなった」といった口コミもないではないですが…。

より広い層から申し込みやすくなったことは確かです。

コンビニエンスストア

飲食店・カフェ

- マクドナルド

(モバイルオーダーを含む) - モスバーガー

(モバイルオーダーを含む) - ケンタッキーフライドチキン

(モバイルオーダーを含む) - サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店※

- 吉野家

(モバイルオーダーを含む) - すき家

(モバイルオーダーを含む) - はま寿司

- ココス

- ドトールコーヒーショップ

- エクセルシオール カフェ

- スターバックス

(モバイルオーダーのみ) - かっぱ寿司

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

の審査0-150x150.png)

0-150x150.png)

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | Visa Mastercard |

還元ポイント | Vポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 満18歳以上(高校生を除く) |

- 【2026年4月30日まで】新規入会で合計最大9,000円相当プレゼント

┗SBI証券の口座開設と利用でさらに最大25,600円相当プレゼント - 対象のコンビニや飲食店で「スマホのタッチ決済」時、最大7%還元※

┗セブン-イレブンなら最大10%還元! - 【2026年1月26日~入会の方のみ】qoo10・@cosme SHOPPINGにて最大10%還元

(月5,000Pまで) - 「選べるお店」や「ポイントUPモール」、UFJで還元率アップ

- SBI証券での「クレカ積立」にて最大0.5%付与

- 最短10秒でデジタルカードが発行される「モバイル即時入会サービス」対応

※即時発行ができない場合があります。 - 【学生限定】対象のサブスクサービスなどで最大10%還元

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- Androidユーザーの方はVisaブランドをお選びください。

Mastercardブランドのカードは、Google Payに対応していません。

※ApplePayであればVisa・Mastercardともに使用可能です。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

|  |

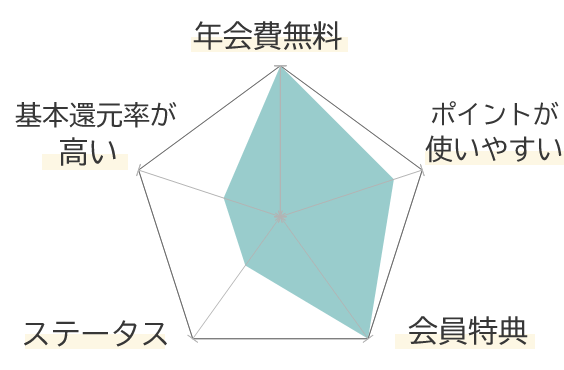

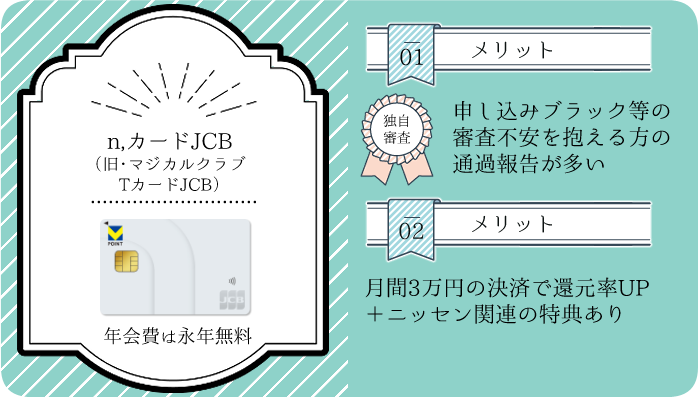

n,カードJCB(旧・マジカルクラブTカードJCB)は掲示板などでも審査に通りやすいと評判

「n,カードJCB」(2024年10月より「マジカルクラブTカードJCB」より名称変更)は、以前からインターネット掲示板等で「審査が甘いカード」として名前が挙がりやすい1枚。

発行元は「ニッセンクレジット」で、発行しているクレジットカードはこの1種類だけです。

こういったタイプのカードは、「一部のサービスが制限される代わりに独自審査」という特徴を持っていることが多く、n,カードJCBも例外ではありません。

掲示板の内容やSNSの口コミ等を見る限り、こちらは多重申込みやスーパーホワイト等、比較的軽い信用情報の問題を抱えている方に人気なようですね。

マジカルクラブTカードJCB可決。

— なかくる (@nakakulu498035) June 5, 2023

CIC50件超えにも発行してくれるんですかwww pic.twitter.com/dI5PwVBkUY

また2024年10月のリニューアルを契機にニッセン関連の特典も追加され、ニッセンユーザーにとっても使いやすくなりました。

ただし、

- 無職の方は申し込めない(主婦や学生を除く)

- 18歳・19歳の方は申し込めない

- ETCカードや家族カードの発行には対応していない

といった点には注意が必要です。

ACマスターカード(後述)もそうですが、「別に本業がある会社が1つだけ発行するカード」は、ややピーキーな特徴を持っていることが多い印象です。

Nexusカードなんかもそのクチですね。

年会費 | 永年無料 | 基本還元率 | 0.5% ※月間決済額3万円以上なら1.0% |

国際ブランド | JCB |

還元ポイント | Vポイント |

|

発行元 | ニッセン・クレジットサービス株式会社 |

申込条件 | 20歳以上で原則として安定した収入がある ※専業主婦や学生は収入がなくても申込み可 |

- Vポイントカード機能付き

- 月3万円以上の決済で基本還元率2倍(0.5%→1.0%)

- ニッセンでのお買い物ならポイント4倍

(約2.0%相当/税抜き価格に対し適用) - ニッセンの対象商品が表示価格から5%オフ

|  |

ACマスターカードは無職に厳しいが信用情報の問題に比較的寛容&即日発行に対応

ACマスターカードは、アコムが発行するクレジットカード。(というよりアコムのカードローンにクレジット機能が付いたもの)

こちらは2025年現在となっても唯一の、消費者金融がすべての審査を担っているクレジットカードでもあります。

審査基準はアコムのカードローンにほぼ準じており、他の大手消費者金融と比べても、

- 信用情報の問題に比較的寛容

(ブラック状態での審査通過も確認済み) - 「貸金業者以外」からの債務に比較的寛容

(ショッピングリボ、銀行カードローン等)

といった傾向が見受けられます。

そのため信用情報等に不安があるのなら、「ACマスターカード」は有力な申込先候補となってくれるでしょう。

ただし、

- リボ払い専用

- 「働いて収入を得ていない」人は申し込み不可

(無職はもちろん、専業主婦もNG) - 低還元率(0.25%相当)

- ETCカードや家族カードを発行できない

といった点には注意が必要です。

よく「審査が甘い」と紹介されていますが、一概にそうとも言えないわけですね。

ちなみにお近くに「ACマスターカード」対応のアコムの無人店舗があるのなら、本カードの即日発行が可能ですよ!

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | 自動キャッシュバック |

|

発行元 | アコム株式会社 |

申込条件 | 20歳以上の安定した収入と返済能力を有する方 |

- リボ払い専用

- 全国の無人契約機(むじんくん)で本カードの即日受け取りが可能

- 必ずアコムのカードローン機能が付く

|  |

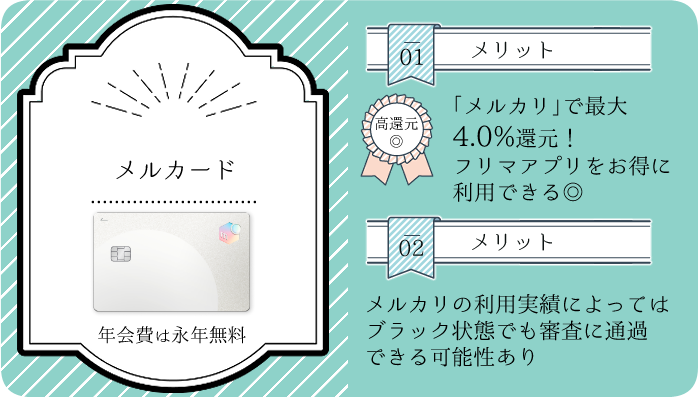

新鋭のメルカードも「ブラックで審査に通れた」という口コミ複数

メルカードはフリマアプリ「メルカリ」にて使えるポイントを貯められる無料カード。

比較的新しいカードですが、こちらは「ブラック状態でも審査に通過した」という報告が多数見受けられるのが特徴ですね。

審査基準は非公開ですが、「信用情報よりもメルカリの取引実績を重視しているのでは?」と推測している方も多いようです。

新しいカード会社の発行なので、いきなり審査基準が変動するような不安が無いではないものの…。

今のところは「年会費無料・信用情報に不安アリ」な方でも申し込みやすい、貴重なクレジットカードの1つとなっています。

そういや、任意整理中とはいったけど一部完済してます!

— $任意整理君$ (@money_fuckeer) May 16, 2024

んでもって、金融ブラックのはずなのに、さっき試しにメルカードを発行したら審査通って発行されたのでクソびっくりしました笑

まじ、謎笑

まじでカーローンいけるんちゃうか?って残り100万完済後思ってしまいます笑

ギャンブル依存でした。金融ブラックです。

— フーデリオBLACK RXは減量中🐷 (@saikasoumin5571) October 18, 2024

未だにペイディは使い過ぎてると思います。

なぜか今日メルカードの審査通りました。

与信枠は貯金☺️☺️☺️ https://t.co/484BJDssMc

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | JCB |

還元ポイント | メルカリポイント |

|

発行元 | 株式会社メルペイ |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

- 新規入会と条件達成で最大2,000ポイントプレゼント

- メルカリにて1.0%~最大4.0%還元

※還元率アップの基準は非公開 - 毎月8日は還元率8.0%

※付与ポイントの上限は300円(=3,750円分の決済)まで/要エントリー

| |

ネットショッピングでも使える!クレジットカードの代わりになる無審査カード

後払いのクレジットカードは、割賦販売法により審査(支払い能力の調査)を行うことが義務付けられています。

…これは逆に言うと、後払いの「クレジットカードでなければ無審査で発行してもよいかも」ということ。

ということでここからは、「後払いじゃないから無審査で作れる」支払い方法について解説していきます。

デビットカードは「銀行口座直結」で便利なキャッシュレス決済

▲りそな銀行のデビットカードの例

デビットカードとは、「カードを使った瞬間に、口座からお金が引き落とされる」カードです。

仕組みとしては「ATMから出金→支払い→残額を入金」をショートカットしているだけですので、審査は必要ありません。

また「Visa」「JCB」等の国際ブランド付きカードであれば、クレジットカードを使える大体の場所(インターネットを含む)で問題なく使用できます。

ただしデビットカードを発行できるのは、「支払いに使いたい口座を提供している金融機関」のみ。

例えばみずほ銀行の口座で支払いたいなら「みずほ銀行」、三菱UFJ銀行の口座で支払いたいなら「三菱UFJ銀行」でデビットカードを作る必要があります。

メインバンクが優秀なデビットカードを作っているならそれで良いのですが、利用している金融機関によっては、

- そもそもデビットカードを発行していない

- 国際ブランドが付いておらず、使用できるお店が少ない

- 年会費が有料

といった問題が生じる可能性もあります。

とは言えチャージの手間も必要ないことから、個人的にはクレジットカードに次いでおすすめの支払い方法です。

プリペイドカード(Kyash・バンドルカード等)はデジタル版なら即日発行が可能

プリペイドカードとは「前払い式カード」の総称。

デビットカード同様、「Visa」等の国際ブランドが付いているものであれば、実店舗やインターネットで幅広く使用できることでしょう。

また近頃は、「アプリ上で作れるデジタルプリペイドカード」が台頭しています。

「Kyash(キャッシュ)」「バンドルカード」といったサービスであれば、

- 即日使える「バーチャルカード」(アプリ上のカード)の他、店舗で使える「リアルカード」を発行可能

- アプリ内で残高を確認したり、銀行口座を使ってチャージしたりできる

と、利便性が高いためおすすめです。

特にKyashのリアルカードは還元率が1.0%とクレジットカード並みに高いため、有力な決済方法となってくれるはずです。

銀行口座にかかわらず使用できる点も嬉しいですね!

強いて言えばチャージの手間が掛かる点がデメリットでしょうか。

マジ忖度なし!「審査に通りやすいクレジットカード」の嘘・本当・微妙なとこ

一応これまで8年金融ライターを続けて、何百もの審査結果を見てきたことから少しは「審査に通過しやすいクレジットカード」の情報を持っているつもりです。

…が、インターネットには適当な主張が多すぎ!それソースどこだよ!!

ということで、これまでに集まっている情報を元にクレジットカードの審査に関するあれそれをまとめてみました。

デポジット型のクレジットカードが最も審査に通過しやすいことは「ほぼ確」

結論から言うと、「最も審査が甘い」クレジットカードをお探しなら、やはり第一に申込先候補となるのはデポジット型のクレジットカードです。

Nexusカード、またはデポジット型ライフカードの2種類ですね。

「事前に保証金が預けられるため、仮に破産等を起こしてもカード会社はノーダメージ」つまり「どんな状態の人にも発行できる」クレジットカードは他にありません。

一時負担金が大きいという問題はあるものの、「重度ブラック状態でもクレジットカードが必要」という状況に置かれているのなら、やはりデポジット型のカードを選ぶべきと言えます。

というかこれがダメなら無審査のデビットカード等を作るしかないです

リボ払い専用のカードもいくらか審査に通過しやすいとされるが違いが明確かというと…

デポジット型カードの「次点」として挙げられやすいのが、リボ払い専用のクレジットカード。

…ですが、デポジット型カードとリボ払い専用カードでは難易度にそれなりの差があると考えて良いでしょう。

一応リボ払い専用カードも、「手数料が発生しやすく、カード会社側が損をしづらい」という側面はありますが、デポジット型のようにノーリスクとはいきません。

またそもそも「リボ払い専用カードの審査が劇的に甘い」なら、ブラック界隈などでもっと話題&人気になっているはずなんですよね…。

(あるんだよ、そういう界隈が)

- 信用情報の問題が軽度である

(解消済みの延滞記録が残っている等) - 収入が低く、審査に自信がない

といった場合には「願掛け」程度にリボ払い専用カードを選ぶのもアリですが…。

一般カードとデポジット型カードほどの、明確な差は感じづらいかもしれません。

例えば三井住友カードのリボ払い専用カード(RevoStyle)は、一般カード(NL)と審査に必要な時間が異なるため、別の審査基準が設けられていると推測されるのですが…。

それが劇的に甘いのなら、もっと話題になっているはずなんですよね。

「信販系」「銀行系」「流通系」等はすでに形骸化しており気にしなくてよい

情報サイトを見ていると、「銀行系は審査が厳しい!」「流通系は審査が甘い!」といった主張が散見されますが…。

令和の今、カード会社のタイプ・ルーツごとの審査難易度の差はほぼ形骸化しており、気にする必要はないと言えるでしょう。

というのも、

- 無職だったが「三井住友カード(NL)」(銀行系)の審査に通過できた

- P-oneカード(流通系)の審査に落ちたが、「三井住友カード(NL)」(銀行系)の審査に通過できた

- 複数の流通系カードの審査に落ちたが、アメックス・グリーン(信販系)は作成できた

等の例は、普通に見られて珍しくもなんともないためです。

転機となっているのは、やはり大衆向けに舵を切った三井住友カード(NL)の存在ですね。

それまでの三井住友カードのプロパーカードは、けっこう審査難易度が高かったのですが、現在は無職の方の通過報告も多いです。

また同じ括りに入るクレジットカード会社でも、

- この会社は無職に比較的厳しい/甘い

- この会社は信用情報を比較的厳しく見る/見ない

といった差があります。

つまり現在のクレジットカード会社の審査基準は会社のカテゴリーを超えて細分化しており、「○○系だから××」といった傾向はほぼ意味を成していないと言えます。

そもそも「アイフル(消費者金融)傘下のライフカード(信販会社)」は消費者金融系なのか信販会社系なのか…といった疑問もありますしね。

もうほとんど気にする必要はないです。

(もちろんダイナース等になると話は別ですが)

ちなみにクレジットカード全体の審査難易度は低下しており、収入が低くても(というより無職でも)作れるカードは増えています。

ACマスターカードの審査基準は「消費者金融系だから」ではなく「アコムだから」

発行元のクレジットカード会社のカテゴリー分けに関連して…。

インターネットでは「ACマスターカードは消費者金融系だから審査が甘い!」といった主張が見受けられますが、これには3つの誤りがあります。

それは、

- ACマスターカードの審査は「信用情報の問題には寛容だが、無職は問答無用で審査落ち」であり、一概に「甘い」とは言い切れない

- 信用情報の問題に寛容なのは、「消費者金融だから」ではなく「アコムだから」

(※カードローンで言うと、SMBCモビットあたりは普通にブラックに厳しい) - 消費者金融が審査を行うクレジットカードは1つしかないため、「消費者金融系=審査が甘い」には繋がらない(=母数1で傾向もクソもない)

というものですね。

誰かが適当に書いた内容を適当にパクってるライターばっかりだからこうなるんだよ(悪口)

今後「消費者金融が最初から最後まで審査を行うクレジットカード」が増えてきたなら、わたしが言えることも変わってくるかもしれませんが…。

今のところ、そもそも1つしかない消費者金融系クレジットカードの「傾向や特徴」を語ること自体がナンセンスです。

ちなみに「プロミスVisaカード」「モビット VISA-W」のクレジット部分の審査を行うのは三井住友カード社。

そのためこれらの2枚は、「消費者金融が審査を行うクレジットカード」ではありません。

本当にどこの審査にも通過できないならデビットカード等(無審査)の選択を

「どこのカードの審査にも通過できない」「デポジット型カードを作るだけの、一時金を用意できない」という場合には、無審査のデビットカード等を選択するのが無難でしょう。

無審査ゆえにクレヒス(信用情報)を獲得することはできませんが、「ブラック状態が明けるまでの、取り急ぎの支払い方法」としては十二分に役立ってくれます。

またオトクレカは個別相談にも応じています!

自分の信用情報ややるべきことについて知りたい、という方はぜひご相談ください。

行政書士の経験詰みのための対応(お住まいの地域のサポート制度の調査など)も無料でやりますよ!

参考:自分がブラックリスト(ブラック状態)か確かめる方法について

一般的なクレジットカード(デポジット型等の例外を除く)での審査通過が見込みづらくなる、「ブラック状態」に数えられる主な原因は以下の通りです。

- 何らかの後払いサービス(クレジットカード、各種ローン、分割払い等)において61日または3ヶ月以上の延滞を起こし、その解消と解約から5年が経過していない

- 後払いサービスの提供元から「強制解約」処分を受け、5年が経過していない

- 債務整理を行ってから、5年が経過していない

※任意整理の場合は「債務の清算」が起点となる場合あり

逆に言うと上に該当しないなら、ブラック状態までには到達していないと考えて良いでしょう。

(ブラック未満の信用情報のキズも存在しますが)

また自分が現在「ブラック状態かどうかわからない」という場合には、個人信用情報機関(信用情報が記録されている場所)に照会することで確認が可能です。

個人信用情報の照会や信用情報については、以下のページで詳しく解説しています。

審査なし&審査に通過しやすいカード・クレジットカードのまとめ

- 合法的なクレジットカードはすべて「審査あり」。

ただしデポジット型のクレジットカードなら、日本一甘い審査に期待できる。実際に破産者の通過報告も多い - 重度ブラック状態等でないのなら、「楽天カード」「ACマスターカード」等に申し込んで様子見をするのもアリ

- どのカードの審査にも通過できない/デポジット型の一時負担が難しい、という場合にはっ無審査の「デビットカード」等を使い、ブラック明けを待とう

「審査が甘い」の基準はまあ人それぞれですので、一概に言えないことも多いのですが…。

「破産者でも作れる可能性がある」「そもそも審査がない」カードとなると、申込先はかなり限られてきます。

今のあなたの状況を振り返ってみて、可能な限りデメリットの少ない支払い方法を選択できると良いですね。

/すべてのカードと提携を結べているとは言っていない\

| Nexus Card | デポジット型ライフカード | 楽天カード | 三井住友カード(NL) | n.カードJCB (旧マジカルクラブTカードJCB) | ACマスターカード | メルカード | |

| デザイン | | | | | | | |

| 審査の傾向など | 破産者等の重度ブラック対応 | 破産者等の重度ブラック対応 | 無職やスーパーホワイトの通過例が多い | 無職などの審査通過例が多い | 多重申し込み等での通過例が多い | ブラックやそれに近い方の通過例が多い | ブラック状態での通過例が多い |

| 年会費 | 1,375円 | 5,500円~22,000円 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 基本還元率 | 0.5% | 0.5% | 1.0% | 0.5% | 0.5% ※条件達成で1.0% | 0.25% | 1.0% |

| 特徴 | デポジット型で年会費安め | デポジット型で自由度+機能アップ | 審査不安がある方のド定番 | 大手コンビニや飲食店で最大7.0%還元 | ニッセンで優待あり | 本カードの即日発行が可能 | メルカリユーザー向け |

| 詳細 | | | | | | | |

最新の情報については各公式サイト情報をご確認ください。