目的を問わず日本を出る機会があるのなら、ぜひ持っておきたいのがクレジットカード。

実際に1年ほどウィーンに滞在していた私は、日本で発行したクレジットカードを現地でも重用していました。

フリーランサーとしての収入源が日本円だったということもあり、日常の決済のほぼすべては「カード払い」でした。

そこで今回は実際の体験をもとに、海外で使いやすいクレジットカードの選び方や、滞在中の注意点を中心に解説していきます。

目次

ヨーロッパ(ウィーン)に住んで分かった「海外で使えるクレジットカード」の条件

▲これはKarlskircheとおいしいぱん(たしかStröckというチェーン店で買ったもの)

約1年ウィーン周辺に滞在した他、ルクセンブルクやフランス、台湾も訪れたことのある私ですが、そのどこにいたときもメインの支払い方法には「日本で作ったクレジットカード」を使っていました。

対応する国際ブランド(VISA等)を使えるお店であれば、日本で作ったクレジットカードを何の手続きもなく、そのまま使用できますよ!

そこでまずは、海外で使いやすいクレジットカードの特徴や条件について、実体験をもとに解説させて頂きます。

国際ブランドはVISAかMastercardのほぼ二択

海外にクレジットカードを持って行くなら、国際ブランドには「VISA」または「Mastercard」を選びましょう。

日本人観光客が多い場所(台湾、韓国、ハワイなど)であればその限りでないのかもしれませんが、少なくともヨーロッパ圏の場合、「VISAとMastercardしか使えない」お店は決して少なくありません。

ヨーロッパ圏の場合、使えるお店の数は

VISA=Mastercard>Amex、Diners>JCB、というかんじです。

JCBの立ち位置は日本で言う銀聯やDISCOVERに近いでしょうか。

空港内の店舗や大手スーパーチェーンに導入されているクレジットカードの決済機であれば、JCBブランドのカードが使えることもあります。

ですが海外でのお買い物や各種支払いを難なくこなしたいのであれば、VISAまたはMastercardブランドのカードを持っておくに越したことはないでしょう。

ちなみにインターネット上では「Mastercardはヨーロッパ圏に強い」といった情報が散見されますが、実際のところ「Mastercardしか使えない」お店は目にしたことがありません。

Mastercardを使える場所であれば、100%と言っていいくらいVISAカードも使えますよ。私が使っていたのもVISAブランドでした。

※独自の決済規格や国際ブランド(銀聯)が普及している中国本土などの場合は、少し事情が異なる可能性があります。

「クレジットカードのタッチ決済」の機能も重要

▲「かざすだけ」で支払えるタッチ決済の利用イメージ

欧米圏で現在、主流の支払い方法となっているのが「クレジットカードのタッチ決済」です。

日本でも最近「タッチ決済を使えるお店」が増えてきたものの、少なくともヨーロッパ圏(おそらく北米も)では、ほぼすべてのお店がタッチ決済に対応しています。

「カードを挿し込む」形で支払いができないわけではないものの、カードを挿し込む形での支払いには暗証番号の入力が必要で、少し時間が掛かります。

混雑しているスーパー等でタッチ決済を使えない場合には、後ろの人が少しもどかしく思うかも…。

また駅の有料トイレやコインロッカーなど、「キャッシュレス決済はタッチ決済のみ」という場所もあるため、「タッチ決済」対応のクレジットカードを持っておいて損はないでしょう。

お手持ちのカードに「タッチ決済」の機能が付いているかどうかは、券面を見ることで確認できます。

▲「タッチ決済」対応のクレジットカードの例

画像引用元:JCB公式サイト

タッチ決済を使えるお店は国際ブランドによって変動します。

海外での決済を前提とするなら、「VISAまたはMastercardブランドの、タッチ決済付きカード」の選択がおすすめです。

※ただし日本で作ったクレジットカードであるためか、場所によってはタッチ決済にエラーが生じ、暗証番号の入力が必要な「挿し込み」型の支払いを要求されることもありました。

現地通貨を引き出せるキャッシング枠(海外キャッシング)は世界中で超便利

他の国や地域はどうなのか分からないのですが、ウィーンやルクセンブルクには空港はもちろん、駅前や町中など至る所にATMが設置されています。

そして「キャッシング枠付きのクレジットカード」を持っていれば、このATMを使ってすぐに現地通貨を引き出すことが可能です。

実際に私も現地でスマートフォンが突然ぶっ壊れたときに修理に持って行ったお店が、クレジットカード払いに対応していませんでした(ウィーンだと珍しいことです)。

その際、修理代40.0€分の現金を持っていなかったため、近くのATMでキャッシング枠を使い、お金を下したことがあります。

お店のすぐ傍にATMが置いてあったので、「用意がいいな…」と思ったものです。

そしてキャッシング枠の金利は日本の利息制限法のため、基本的に年18.0%(月あたり1.5%程度)を超えることがありません。

月1.5%程度の利息で簡単に現地通貨を引き出せることを考えると、キャッシング機能付きのカードはぜひ持っておきたいと言えるでしょう。

キャッシング枠の利息は多くの場合、空港の両替サービスの手数料よりも安く済みますよ!

ちなみにお手持ちのカードにキャッシング枠が付いているかどうかは、クレジットカード会社のインターネットサービスにログインすることで確認できます。

短期間(90日以内)の滞在なら海外旅行保険の内容もチェック

短期間の滞在であれば、海外旅行保険付きのクレジットカードを作ることで、コストを掛けずに万が一の事態に備えることが可能です。

例えば年会費無料で海外旅行保険が充実している「横浜インビテーションカード」の場合であれば、旅行代金をこのカードを使って支払うことを条件に、以下の保険が適用されます。

| 海外旅行保険【利用付帯】 | |

| 傷害死亡・後遺障害 | 最高2000万円 |

| 傷害治療費用 疾病治療費用 | 最高200万円 |

| 賠償責任 | 最高2000万円 |

| 携行品損害 | 最高20万円 ※自己負担額3,000円 |

| 救援者費用 | 最高200万円 |

| 航空機遅延補償 | 最高2万円 |

| 手荷物遅延・紛失補償 | 最高4万円 |

仮に現地で事故に遭ったり病気になったりした場合でも、最大200万円までならカード会社が入院代などを支払ってくれるということですね!

現在保険付きのカードを持っていないのであれば、この機会に新たな申し込みを行うのも良いでしょう。

ただしクレジットカードに付帯する保険の適用期間は原則として90日程度であるため、それ以上の滞在であれば、別途有料の任意保険に加入する必要があります。

私の場合は滞在期間が長いことと、持病(潰瘍性大腸炎)があることから、持病特約付きの任意保険に加入していました。

…が、結構コストは高かったです。

海外ラウンジサービスが付いていれば理想的

▲プライオリティ・パス公式サイトより、海外ラウンジの利用イメージ

(フランクフルト空港の場合)

特に国際線を乗り継ぐ機会があるのなら、「海外空港ラウンジサービス」が付帯したクレジットカードを選ぶことで、空の旅をより快適に変えることができます。

海外空港ラウンジサービスとは各空港において、

- 軽食やアルコールを含むドリンクの食べ放題・飲み放題

- 専用Wi-Fi

- 仮眠用ソファ

- シャワー室

などが用意された、特別ラウンジを利用できるサービスを言います。

海外ラウンジを自由に利用するには最低でも年11,000円(楽天プレミアムカードの場合)の年会費が掛かりますが、実際に利用してみた立場から言うと、是非とも使ってみてほしいサービスです。

見たことのない食べ物が並んでいたり、朝からタダで飲酒できたりして……楽しいんですよ!!

▲これは実際に私がイスタンブール空港のラウンジで頂いてきた軽食とワイン

可能であれば海外事務手数料が安いものを選びたい

日本で作ったクレジットカードを日本円以外の通貨(ドル、ユーロ等)で支払うと、請求時に海外事務手数料が上乗せされます。

外貨で決済を行う機会が多い方ほど、「海外事務手数料が安いカードを選ぶ」ことは重要と言えるでしょう。

| 楽天カード | 2.20% (2024年4月~全ブランド共通) |

| 三井住友カード | 2.20% (Visa、Mastercard) |

| 三菱UFJニコス | 2.20% (Visa、Mastercard) 2.04% (JCB) |

| ジャックスカード | 2.20% (Visa、Mastercard) 1.60% (JCB) |

| セゾンカード | 2.20% (Visa、Mastercard) 2.15% (JCB) 2.00% (American Express) |

| エポスカード | 1.63% (Visa) |

| JCBカード (株式会社ジェーシービー) | 1.60% (JCB) |

| dカード | 2.16% (Visa、Mastercard) |

| ポケットカード (P-oneカード<Standard>等) | 2.20% (Visa) 1.90% (Mastercard) 1.60% (JCB) |

ちなみにJCBブランドは海外事務手数料が安い傾向にありますが、使えるお店の数を考えると優先度が高いのは、

- エポスカード(1.63%/Visaのみ)

- Mastercard選択時のP-oneカード<Standard>等(1.90%)

あたりと言えます。

ただし旅行先が東アジアなどのJCBが普及している地域であれば、海外事務手数料が安い(1.60%)JCBカードW等を選ぶのも良さそうです。

海外旅行や留学におすすめのクレジットカード5選

ここからは、「海外で使いやすいクレジットカード」の条件を満たしたおすすめの申込先を厳選し、紹介させて頂きます。

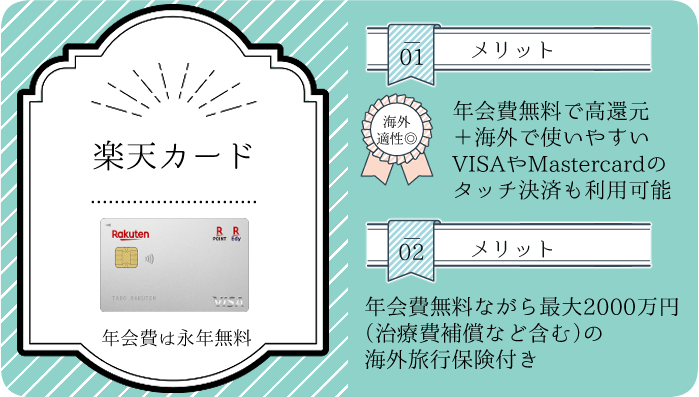

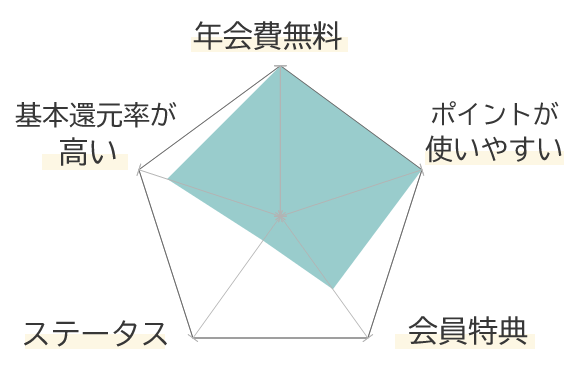

楽天カードは年会費無料ながら海外向けのサービスが非常に充実している

楽天カードは、「年会費無料で高還元」で知られるクレジットカードの1つです。

100円につき1円相当もらえる「楽天ポイント」は、楽天市場などの楽天系サービスはもちろん、ファミリーマートなどの実店舗でも簡単に使用できます。

「無料で高還元、さらにポイントの使い勝手も良い」ということで、日本国内での使い勝手の良さは随一と言えるでしょう。

また楽天カードは、海外での利用に関しても、

- 普及率が高いVISAやMastercardのブランドを選択できる

- VISAまたはMastercardのタッチ決済を利用できる

- 最大2000万円の海外旅行保険が付帯

といった利点を持ちます。

つまりVISAまたはMastercardブランドの楽天カードは、年会費無料でありながら国内外で便利かつお得に使える1枚と言えます。

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天スーパーポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

|  |

エポスカードは無料で評判の良い海外アシスタンスサービスが付帯、海外事務手数料も安い

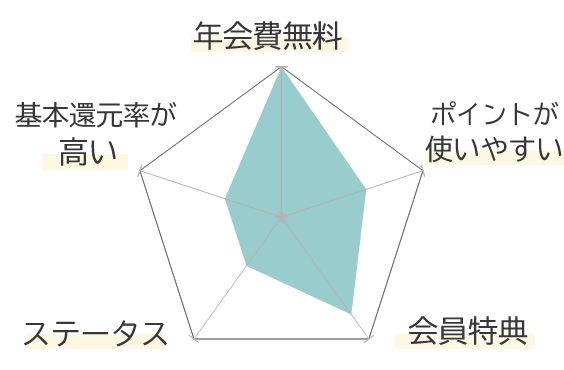

エポスカードは全世界で利用しやすいVISAブランド、さらに「VISAのタッチ決済」機能が付いた無料クレジットカードの1つです。

さらにエポスカードには、無料カードには珍しく、観光案内などに対応した海外サポートデスクを利用可能。

この特徴から、「現地の言葉を話せないが旅行を楽しみたい」という場合にもおすすめのカードと言えるでしょう。

- Visaブランドながら海外事務手数料が1.63%と非常に安い

(※楽天カード等は2.20%) - 最大2000万円の海外旅行保険が無料で付帯する

といった利点も見逃せません。

年会費無料で作れることもあって、「海外専用のサブカード」としての適性が高い1枚です!

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | VISA |

還元ポイント | エポスポイント |

|

発行元 | 株式会社エポスカード |

申込条件 | 18歳以上(高校生を除く) |

- 「マルコとマルオの○日間」中、マルイやモディでのお買い物が10%オフ

※マルイの通販サイト も10%オフの対象 - 対象の飲食店やレジャー施設、イベントチケットなどの優待

- 対象の舞台やコンサートで割引などの優待や先行予約

- 継続利用でゴールドカードへ無料招待の可能性あり

- キャラクターデザイン、コラボデザイン多数

|  |

JALカード(VISA)ならマイルを貯めて飛行機代を賄える

_汎用.png)

JALカード(VISA)は大手航空会社提携のクレジットカードの中でも、

- 比較的安い年会費(7,150円)でマイル還元率1.0%を実現できる

- VISAブランドかつ「タッチ決済」搭載

- 観光案内を含む海外サポートデスク を利用できる

という特徴を持ちます。

またJALのマイルは航空券への交換を前提とするとき、1マイル=2円相当以上の価値を持つことも珍しくありません。

そのため「日本でも海外でもマイルを貯めて、お得に飛行機を利用したい」という方には打ってつけのカードと言えるでしょう。

JALカードの場合、タッチ決済の機能が付いているのはVISAブランドのみのため、海外での利用を想定するのであればVISAブランドの選択をおすすめします。

私がウィーンで主に使用していたのも、VISAブランドのJALカードでした!

年会費 | 7,150円 ※マイル還元率1%達成時 | 基本還元率 | 2.0%前後~ ※マイルを航空券に交換する場合 |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | JALマイル |

|

発行元 | 三菱UFJニコス株式会社 他 |

申込条件 | 18歳以上(高校生を除く) |

- 【2025年9月30日まで・Visaのみ】新規入会で最大7,000マイル(通常ショッピングマイルを含めると最大17,000マイル)がもらえる

※入会後に要・エントリー

※他ブランドの場合は最大1,000マイルがもらえる

- 本来の年会費は2,200円(初年度無料)だが、マイル還元率1.0%の達成には「ショッピングマイル・プレミアム(年4,950円)」への加入が必要

- カード継続後の初回搭乗で1,000マイルプレゼント

- JALのフライトマイル+10%

- ファミリーマート、スターバックス、ENEOS、マツモトキヨシなどの特約店でマイル還元率2倍

- 対象の空港内ショップや機内販売の割引

- パッケージツアーやホテルニッコー & JALシティの割引・優待

楽天プレミアムカードは最安値で海外ラウンジサービスを使い放題

楽天プレミアムカードは、楽天カードの上位グレードにあたるクレジットカードです。

11,000円という年会費は一見すると高めですが、この金額は「海外空港ラウンジサービスが使い放題」のカードの中では最安値です。

よって、コストパフォーマンス良く何度でも「海外空港ラウンジサービス」を利用したいのであれば、是非活用したい1枚と言えるでしょう。

他にも、

- 通常の楽天カード同様、タッチ決済機能付きのVISAまたはMastercardブランドを選択可

- 「選べる特典」で国際線利用時の手荷物配送料金が年2回無料になる

- 最大5000万円の旅行保険が自動で付帯する

(=旅行代金などをその他のカードで払っても保険が適用される) - 世界各国に設置されたサポートデスク を使用可能

- 無料の楽天カードより充実した楽天関連の特典あり

と、海外に行く機会がある方にとっては多くのメリットがあります。

私も保険や「海外空港ラウンジサービス」を理由に、楽天プレミアムカードを持っています!

年会費 | 11,000円 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天スーパーポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 20歳以上で安定した収入がある |

- 海外空港ラウンジサービス

(プライオリティ・パスのプレステージ会員資格の付帯)

※2025年以降は年に5回まで無料/2024年までは何度でも無料 - 国内空港ラウンジサービス

- 3つの特典を選択できる

(楽天市場コース・トラベルコース・エンタメコース)

┗「トラベルコース」選択時は国際線利用時の手荷物配送が年2回無料 - お誕生月は「楽天市場」でポイントアップ(+税抜き1.0%)

- 楽天証券で投信積立クレジット決済を行うときの還元率1.0%

(※無料カードは0.5%) - プレミアム会員限定デスク

(多数の海外デスク も使用可)

- 新規入会で最大5,000ポイントプレゼント

(下位カードからの切り替えの場合は3,000ポイントプレゼント) - 楽天ポイントカード機能付き

- 「楽天ペイ」との併用で最大還元率1.5%

:プレミアムカード限定特典

|  |

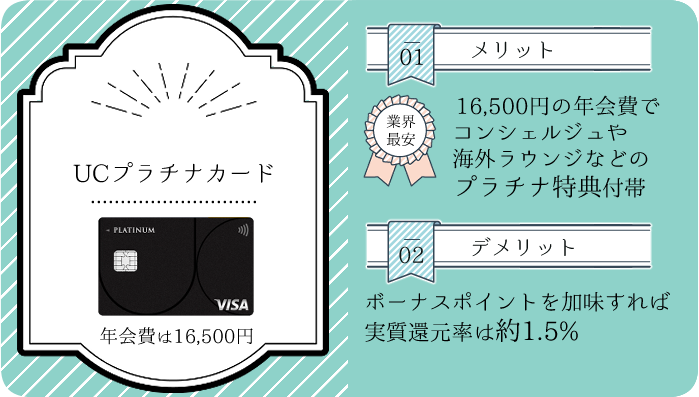

UCプラチナカード(VISA)は語学に自信が無くても安心のコンシェルジュサービス付き

UCプラチナカードは、年会費16,500円で作れるプラチナカードです。

- 海外の宿泊施設や観光地情報の取得、予約代行などにも対応してくれる「コンシェルジュサービス」が付くカードの中では年会費が最も安い

- 海外空港ラウンジサービス付き(年6回まで無料)

- 海外で使いやすいVISAブランド(タッチ決済機能付き)

- 最大1億円の海外旅行保険付き

- ボーナスポイントを加味すれば、実質還元率は最大1.5%に

といった特性を持つことから、「海外で使いやすいコンシェルジュサービス付きカード」をお探しなら是非チェックしたい1枚と言えるでしょう。

その他、国内の高級レストランでの特典なども見逃せません!

年会費 | 16,500円 | 基本還元率 | 1.0% |

国際ブランド | VISA |

還元ポイント | UCポイント |

|

発行元 | ユーシーカード株式会社 |

申込条件 | 安定した収入があり、社会的信用を有するご連絡可能な方(学生・未成年を除く) |

- 「3ヶ月で50万円」の決済で2,500円相当プレゼント

(=年間ボーナスポイントは最大10,000円相当) - 年間利用額に応じて最大1,250円分のポイントプレゼント

- 24時間のコンシェルジュサービス

- 海外空港ラウンジサービス(年6回まで)

- 対象のレストランで2名以上でコース料理を頂いたとき、1名分無料

その他グルメ優待あり - その他ホテルやトラベル、ゴルフなどに関する優待あり

:プラチナ限定特典

|  |

海外での支払い方法にクレジットカードを選ぶメリット

海外でのお支払いに、現金やその他の支払い方法ではなく「クレジットカード」を選ぶ利点とは何なのでしょうか?

実際の体験をもとに解説していきます。

両替やお金のやり取りに関する手間を削減できる

クレジットカード払いは、現金払いに比べて手間が掛かりません。

これは単純にレジ等で細かな現金を用意したり、お釣りのやり取りをする必要がないというだけでなく、

- 日本円を両替する頻度や、必要な現金そのものを減らせる

- 不慣れな海外通貨での決済と違い、もたつかずに済む

といった利点もあります。

タッチ決済対応のカードと店舗であれば、現地通貨が何であろうと「カードをかざすだけ」で支払いが完了しますよ!

クレジットカードの普及具合は国や地域によって異なるものの、少なくともヨーロッパ圏の先進国であれば、「現金が必要」という状況は稀です。

「基本はカード払い」の準備を整えておけば、事前に用意しておく現金は最小限で良いでしょう。国や地域によっては一切現金を使うことなく旅行を終えられるかもしれません。

ウィーンの場合、マクドナルド内のトイレに限っては、1回あたり50セント(0.5€)を現金で支払う必要がありましたね…。

ショッピングセンター内のトイレは無料なのですが。

不正利用や盗難は補償の対象で現金より安全性が高い

海外旅行の際に、心配されやすいのが盗難の被害に遭うことです。

そして残念ながら、現金を盗まれてしまうと損失額が戻ってくる可能性はほとんどないと言っても過言ではないでしょう。

その一方で、仮にクレジットカードを盗まれ不正利用の被害に遭った場合、60日以内にカード会社に届け出れば不正利用についての補償を受けられます。

(荷物を置き忘れていた、などの重大な過失がある場合を除く)

このことから現金を持ち歩くよりは、かえってクレジットカードを使った方が安全と言えるでしょう。

ちなみに海外=治安が悪い!と括られてしまうことは多いのですが…。

ウィーンの治安は体感で東京と同じくらい(女ひとりが夜に歩いても全然問題ナシ)。

そしてルクセンブルクに至っては東京より安全(人々がバッグをほっぽり出して道沿いのテラス席でお酒を飲んでいる)というかんじでした。

一方で1日だけ行ったパリの駅では、日本語を含むあらゆる言語で「スリに注意」の放送が流れていて「あっ……」となりましたね……。

同じヨーロッパでも色々です。

→クレジットカード会社への国際電話のかけ方について教えてください。

海外で購入したものが盗まれた場合の「ショッピング保険」について

一部のクレジットカードには、「ショッピング保険」と呼ばれる保険が付帯しています。

もしもあなたがショッピング保険の付いたカードで買い物をし、原則として90日以内にその品物が偶然壊れたり、盗難に遭ったりした場合には、カード会社から損失額の補償を受けることができるでしょう。

例えば旅行先で高価な美術品や電子機器などを購入した直後にそれが盗まれてしまった!という場合、その損失額をカード会社が請け負ってくれる(=代金を支払う必要がない)ということですね。

ショッピング保険が付いているのは多くの「ゴールドカード」以上のクレジットカード、あるいは一部の無料カード(横浜インビテーションカード、イオンカード等)です。

スリが多いとされる地域に出向く場合には、「ショッピング保険」の有無をチェックしておくのも良いかもしれません。

ただし食品などは一般に、ショッピング保険の補填の対象となりませんのでご注意ください。

またショッピング保険には、3,000円あるいは10,000円の自己負担額が設けられていることが一般的です。

旅行や留学が終わった後も現地通貨を持て余しづらい

基本の支払い方法を「クレジットカード」に決めていたなら、あらかじめ多くの現金を持ち歩く必要がありません。

そのため旅行や留学が終わり、日本に帰国した後であっても、「大量の海外通貨を持て余す」ことはほとんどないと言えるでしょう。

余った海外通貨を日本円に替えるにも、手数料を取られますしね。

キャッシング枠があれば急に現金が必要になっても安心

先にも述べましたが、「現地通貨を引き出せる」クレジットカードのキャッシング枠は、ピンチの際の救世主となり得ます。

私は前回の帰国時に台湾を経由したのですが、どこでもVISAのタッチ決済が使えるヨーロッパ気分でいたところ、空港のコインロッカーでアジアの現実を思い知らされました。

そういえばアジアのコインロッカーって、大体VISAのタッチ決済が使えないんだった……(本当に台湾に入るまで忘れていました)。

クソデカ荷物を抱えながら乗り継ぎまでの10時間以上を過ごすのはあまりにも無理だったので、空港のATMとクレジットカードのキャッシング枠を使うことに。

これにより(月1.5%程度の手数料と引き換えに)台湾元を入手したのですが、これが意外と悪手ではありませんでした。

というのも台湾の方に伺ったおすすめの、現地の方の御用達の飲食店が並ぶ街では、ほとんどクレジットカードを使用できなかったためです。

空港で台湾元を手に入れていたからこそ、おいしい牡蠣お好み焼き(仮)なんかを頂けた、というわけです!

このように先のスマホ修理の件以外にも、「キャッシング枠と現金があればその場を乗り切れる」場面は起こり得ます。

キャッシング枠付きのクレジットカードさえあれば、思いがけず現地通貨が必要となった場合でも、焦らずに対応できると言えるでしょう。

ちなみにキャッシング枠の確認や申し込みは、各カード会社の公式サイトなどを通して行えますよ!

(JALカードSuicaなどの例外を除く)

海外でクレジットカードを使う際のデメリットと注意点

海外でクレジットカードを使うことにはメリットも多い一方、注意すべき点が存在することも事実です。

ここからは実際に私が経験した「海外でのクレカ利用に伴うトラブル」や、海外でクレジットカードを使うにあたっての注意点について解説していきましょう。

海外での決済直後、不正利用を疑われカードを止められる場合がある

私は専攻の関係で、2年連続でヨーロッパに滞在したのですが(1度目は3週間程度、2度目は1年強)、そのどちらにおいても私のメインカードは、欧州到着の数日後に停止されました。

DCカードは「しばらく海外決済が続くとカードを一時停止する」というプログラムでも設けているんでしょうかね…。

私の場合はメインカード(タッチ決済付きのVISAカード)の他にも楽天プレミアムカード(Mastercardのタッチ決済機能付き)を持っていたので特に問題なかったものの、

- クレジットカードを1枚しか持っていない

- サブカードのブランドがJCB等、特定地域以外では利用しづらいブランドである

という場合には、大きな問題となるかもしれません。

海外でクレジットカード決済を積極的に利用するのなら、「発行元のカード会社が違うカードを2枚以上」用意しておくのが安全です。

海外旅行保険が付いているカードを2枚以上持っていれば、万が一の際の「補償の上限額」を、実質的に引き上げられますよ!

還元されるポイントより重い事務手数料が発生する場合がある

日本で発行されたクレジットカードを海外で使うと、「海外事務手数料」が発生します。

その金額はカード会社によって異なるものの、楽天カード(VISAまたはMastercard)の場合は2.2%(2024年4月~)。

このように手数料が、カードを使ってもらえるポイントより高額となることは珍しくありません。

楽天カードの基本還元率は1.0%ですので、差し引き1.2%の損失を受ける形となりますね。

このようにカード会社は「無料で円と海外通貨を交換しているわけではない」点については、知っておく必要があるでしょう。

この手数料が気になる場合は、エポスカード等の海外事務手数料が安いカードを選ぶのがおすすめです。

ただし空港の両替サービスや、デビットカードを利用した場合には、クレジットカードより高い手数料が取られることも多いです。

急な円安などに即座に対応できない

もしも急に日本円の価格が下落する兆候があり、「できる限り早く手持ちの外貨を円に換えておきたい」という状況が発生しても、クレジットカードの場合はすぐに対応することができません。

これは為替レートの影響を受けるのが、「VISAなどが支払いの処理をした日」となるためです。

そしてこの「支払いの処理日」がカードを利用した何日後になるかは、明確に定められていません。

何日後のレートが採用されるかは、利用明細が反映されるまで分からないということですね。

ちなみに私が過去の利用明細やVISAが公開しているレート情報 をもとに計算してみたところ、採用されているのは「4日後のレート」のように見受けられました。

とは言え端数の切り上げ方など不明点も多いため、信憑性は微妙なところです。参考程度に考えておいてくださいね。

日本製のクレジットカードはネットショップなどで利用できない場合がある

これは実際に私が体験したことなのですが、日本で発行したクレジットカードはなぜかインターネット決済に使用できないことが何度かありました。

ちゃんとVISAを使えるサイトであることは確認済みなのですが…。

手持ちのカード複数(VISA、Mastercard)を使って試しても同じ結果だったので、おそらく発行された国の問題なのでしょう。

PayPalを使えるサイトであればPayPalで支払いを済ませられたものの、長期滞在でインターネットショッピングなどを利用する可能性がある場合には注意が必要です。

この問題は、現地の銀行でデビットカード等を作れば解決できますよ!

海外でクレジットカードを利用する場合に関するよくある質問と回答

ここからは、海外でのクレジットカードの利用に関するよくある質問にお答えしていきます。

- 海外にクレジットカードを使えないお店はどれくらいありますか?

- 海外でApplePayやGoogle Payを使用できますか?

- 海外でデビットカードやプリペイドカードを使用することはできますか?

- クレジットカードを使いたい場合、お会計の際には何て言えばいいですか?

- 海外ではクレジットカードを使ってチップを支払うことはできますか?

- 海外旅行保険の利用付帯、自動付帯とは何ですか?

- 海外でクレジットカードを使い、送金などのサービスを利用することはできますか?

- 海外でクレジットカードを失くしたり、盗難に遭ったりした場合はどうすればいいですか?

- クレジットカード会社への国際電話のかけ方について教えてください。

海外にクレジットカードを使えないお店はどれくらいありますか?

「国や地域によって違う」という他ありませんが、私が行ったヨーロッパ圏の場合は、

- マクドナルドの店舗内の有料トイレ

- 決済額が10.0€未満の場合の一部のカフェやレストラン

以外はほぼクレジットカード(というよりVISAかMastercardのタッチ決済)を使用可能でした。

ただし飛行機の乗り継ぎの関係で立ち寄った台湾の場合は、クレジットカードを使えないお店もサービスも多かった印象です。

海外でApplePayやGoogle Payを使用できますか?

「VISAのタッチ決済」などを支払い方法に選択した場合であれば、使用できる可能性があります。

ただし「iD」や「QUICPay」は日本独自の規格ですので、使用できないと考えて良いでしょう。

またGoogle Payの場合は、

- そもそもGoogle Payに対応しているカード会社が限られる

(楽天カード、三井住友カードなどは利用可) - 「クレジットカードのタッチ決済」を登録できる国際ブランドがVISAとMastercardのみ

といった制約が存在するため注意が必要です。

ApplePayの場合は(店舗がそのブランドに対応しているかはさておき)JCBやAmerican Expressのタッチ決済も利用可能です。

海外でデビットカードやプリペイドカードを使用することはできますか?

VISAやMastercardブランドのカード、かつ利用するお店やサービスがVISAやMastercardに対応していれば利用可能です。

ただしインターネットショッピングや継続的な支払いなどには使用できない可能性があります。

デビットカード等の海外事務手数料は、クレジットカードより高く設定されている場合が多いためご注意ください。

例えば三井住友銀行のVISAデビットの海外事務手数料は3.05%です。

クレジットカードを使いたい場合、お会計の際には何て言えばいいですか?

英語なら”Can I use a credit card?” 等でしょうか。

私がいたドイツ語圏では周りの真似をして、主に”Mit Karte, bitte”と伝えていました。

実際のところはカードを見せるだけで、分かってもらえることが多いですよ!

海外ではクレジットカードを使ってチップを支払うことはできますか?

ウィーンのチップは「端数切り上げ」が基本なのですが、事前に金額を伝えることでチップもカードで支払えます。

例えばお会計が本来22.5€なら、支払いの際に「25.0€」と伝える(英語でもドイツ語でもOKです)ことでチップの支払いが可能です。

チップ文化は国や地域によって異なるため、事前に調べておくのが良いでしょう。

アメリカに行った友人は、「カードの決済機に何%のチップを支払うか選択するボタンがあった」と言っていました。

海外旅行保険の利用付帯、自動付帯とは何ですか?

利用付帯とは、海外旅行保険が「旅行代金などをそのカードで支払うこと」を条件に適用されることを指します。

これに対し、自動付帯はそのカードを利用したかどうかにかかわらず海外旅行保険が適用されます。

海外旅行保険が自動付帯となるクレジットカードは年々減っており、今では一部のゴールドカード等において目にすることができます。

海外でクレジットカードを使い、送金などのサービスを利用することはできますか?

クレジットカードそのものに送金の機能はありません。これは日本でカードを使う場合であっても同様です。

日本円を使って海外に振り込みを行いたい場合には、「Wise 」などのサービスを使用するのが良いでしょう。

私はWiseと三井住友銀行のインターネットバンキングサービスを使って、よく振込を行っていました。

海外でクレジットカードを失くしたり、盗難に遭ったりした場合はどうすればいいですか?

現地の警察に届け出た上で発行元のクレジットカード会社に電話し、カードの利用停止や再発行に関する手続きを行いましょう。

利用しているカードによっては、トラブルの際に対応してくれる海外デスクを使用可能です。

クレジットカード会社への国際電話のかけ方について教えてください。

海外で繋がる携帯電話をお持ちであれば、「+(国際電話識別番号)」を加えることで国際電話を掛けられます。

有効な携帯電話をお持ちでない場合は、ホテルの電話やスカイプのアプリなどを利用すると良いでしょう。

私はトラブルが発生した時、スカイプのアプリを使って大使館に電話を掛けたことがあります。もちろん料金は掛かりますが…。

海外で使えるクレジットカードについてのまとめ

クレジットカード(特にVISAまたはMastercardブランド)を活用すれば、海外での決済が楽になるだけでなく、急なトラブルにも備えられます。

予算や希望するサービス等を照らし合わせ、あなたに合った1枚を探してみてくださいね。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天スーパーポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り)

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

| |

特集してほしいクレジットカードやお店などがあれば、以下のフォームに遠慮なくご入力ください!

既存記事については、こちらの「オトクレカの全記事一覧 」からご確認いただけます。

今回紹介したカードはもちろん、それ以外のカードについてもあなたの口コミを募集しています。コメントに抵抗があっても安心の非公開仕様!

お暇があれば、情報をご提供いただけますと幸いです。

(※頂いた情報はサイト内で紹介する可能性があります)

最新の情報については各公式サイト情報をご確認ください。

コメント欄やメールフォーム等よりお気軽にお声がけください。