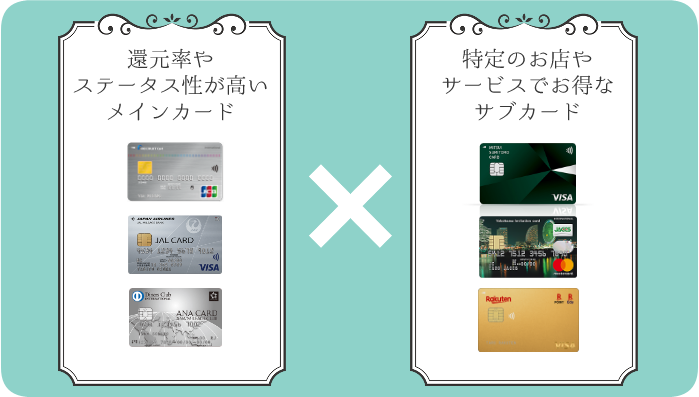

ある程度カード払いに慣れた方の中には、「高機能なメインカードと、その欠点や特典を補えるサブカードがほしい」と考える方も少なくありません。

実際、サービスや国際ブランドが分散した複数のクレジットカードを持っていれば、さまざまな場面での支払いをお得に進められることでしょう。

そこで今回は、還元率や予算、年代などさまざまなニーズごとに、おすすめの申込先や「2枚持ち」のための組み合わせ例をまとめました。

クレジットカード最強の2枚とは?コンセプトから選ぶおすすめ組み合わせ7例

予算やスペックに合わせて比較的提案しやすい「メインカード」に対し、選ぶべきサブカードは、「その人が普段、どういったお店やサービスを利用しているか」によって変動しがちです。

つまり1つのメインカードに対し、優秀なサブカードの候補は複数存在するのですが…。

どうやらインターネット上には「おすすめの組み合わせを断言する」形に需要がある様子。

そこでここでは頭を捻って、相性の良いメインカードとサブカードの組み合わせを、それぞれのコンセプトとともに提案させて頂きました。

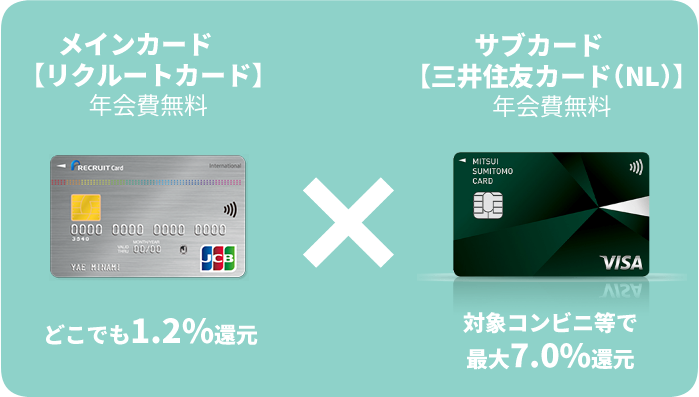

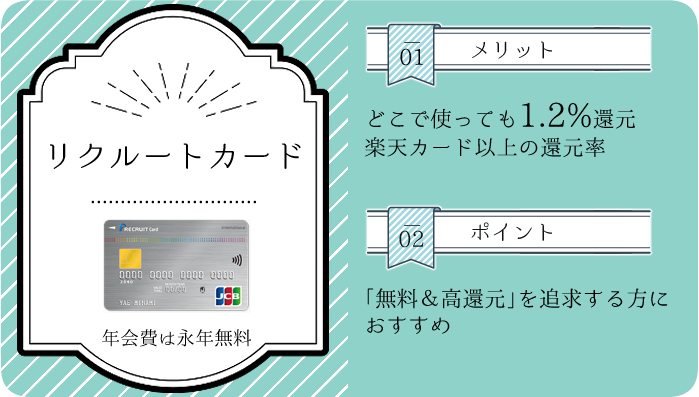

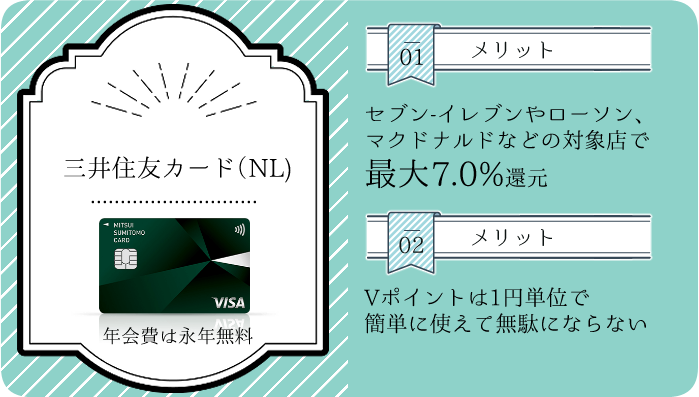

【無料】リクルートカード×三井住友カード(NL)なら完全無料でいつでも1.2%~還元

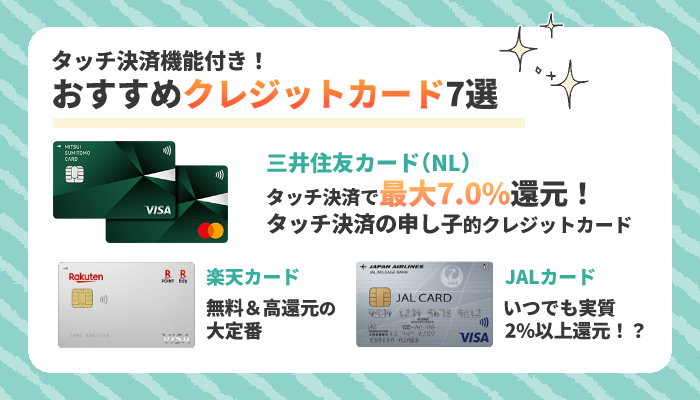

リクルートカードとは、年会費無料であるにもかかわらず基本還元率1.2%を実現しているクレジットカードです。

高還元で知られる楽天カードの還元率が1.0%であることを考えると、「楽天カードの2割増しでポイントを貯められる」カードだと言えますね。

そして「年会費無料」というコンセプトの下、さらにお得さを追加したい場合におすすめしやすいのが「三井住友カード(NL)」です。

三井住友カード(NL)の会員は、

- セブン-イレブン

- ローソン

- マクドナルド

- その他ガスト、サイゼリヤなどの飲食店

において、最大7.0%ものポイント還元を受けられます。

- 最大7.0%還元の対象店は三井住友カード(NL)を使う

- その他のお店ではリクルートカードを使う

といった使い分けを行えば、年会費を一切支払わずに1.2%~7.0%ものポイント還元を実現できることでしょう。

「年会費を一切掛けずに高還元を狙いたい」という方には最適な組み合わせです。

→ リクルートカードについて詳しく読む

→ 三井住友カード(NL)について詳しく読む

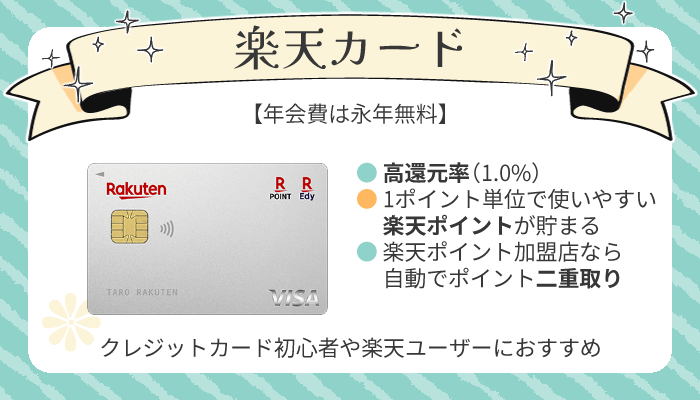

【無料】楽天カード×エポスカードなら初心者でも分かりやすく扱いやすい

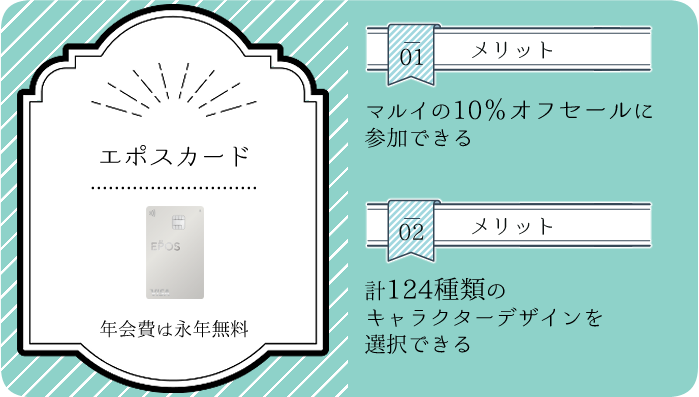

「楽天カード」と「エポスカード」の組み合わせはクレジットカードの初心者、特に「マルイ」の利用機会がある方におすすめしやすいコンビネーションです。

楽天カードは言わずと知れた、

- 年会費が永年無料

- 高還元率(100円につき1ポイント還元)

- 還元される楽天ポイントの使い勝手が良い

といった特徴を持つ、初心者向けクレジットカードの1つです。

年会費無料で高還元なカードは多いですが、その中でも「楽天ポイント」の使い勝手の良さは魅力的です。

またエポスカードにおいても、

- カードを持っているだけでマルイの10%オフセールに参加できる

- 1万店以上のお店やサービス(マルイ内の飲食チェーンやカラオケチェーンなど)で優待を受けられる

- 貯まったポイントは1円単位で、マルイの店頭などで簡単に使える

と、カード初心者でも利用しやすい優待や特典が揃っています。

- マルイのセールや優待対象店舗ではエポスカードを使う

- その他のお店では楽天カードを使う

といった使い分けを行えば、クレジットカードの初心者であっても、それぞれの優待特典を無理なくお得に利用できることでしょう。

ポイントの交換先や使い道を難しく考えることなく、お得にクレジットカードを使いたいという方におすすめです。

→ 楽天カードについて詳しく読む

→ エポスカードについて詳しく読む

【1,048円】JCBカードW plus L×ルミネカードは女性向けのメリット多数

ルミネやニュウマン、Suicaを利用する機会のある女性におすすめしたいのが、「JCBカードW plus L」と「ルミネカード」の組み合わせです。

JCBカードW plus Lとは、華やかあるいはシンプルなデザインで人気の、JCBの女性向けカードです。

申込みが可能なのは39歳以下の方に限られますが、楽天カードなどと同じく年会費無料で高還元(1.0%前後)を達成できます。

ポイントをマイルに交換すれば実質還元率が1.2%~相当になることも!

またルミネカードは1,048円の年会費(初年度は無料)が発生するものの、

- ルミネやニュウマンでいつでも5%オフ(セール期間中は10%オフ)

- Suicaへのオートチャージ機能あり

- 貯まったポイントはJRE POINTの加盟店(JR東日本の駅ビルなど)で1円単位で使える

- 全国20万以上のお店やサービスで優待あり

(飲食店、レジャー施設、サブスク、エステ、脱毛サロンなど)

と、機能や特典が充実したクレジットカードです。

- 普段の支払いは高還元でデザインにも優れる「JCBカードW plus L」を使う

- 優待を受けられるお店やSuicaのオートチャージには「ルミネカード」を使う

という使い分けを行うことで日々のお支払いがお得になるのみならず、カードデザインや会員特典によるQOLのアップにも繋がることでしょう。

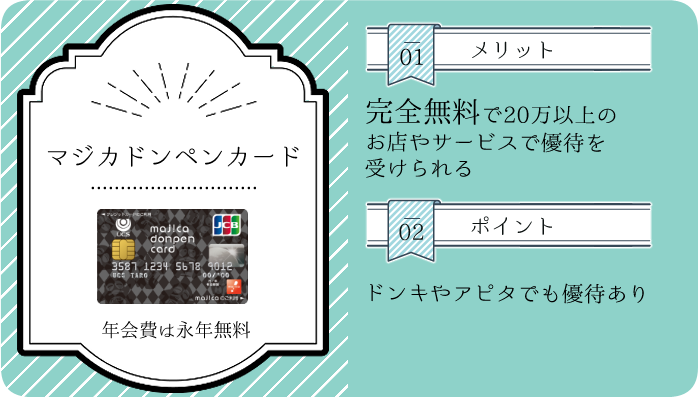

全国20万以上の優待のみを利用したい場合は、年会費無料で同じサービスが適用される「マジカドンペンカード」の選択がおすすめです。

→JCBカードW plus Lについて詳しく読む

→ルミネカードについて詳しく読む

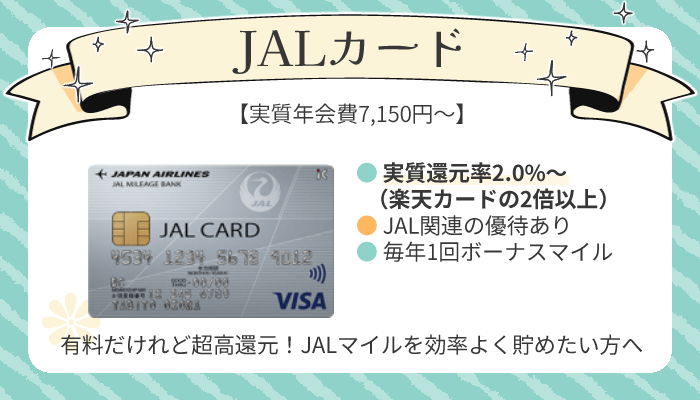

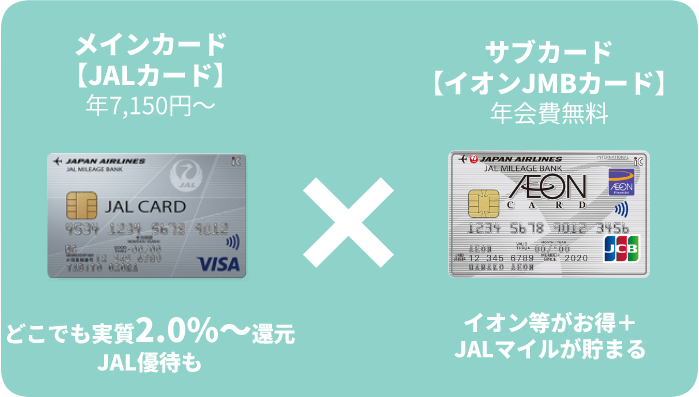

【7,150円~】JALカード×イオンJMBカードはイオンで割引を受けながらJALマイルを貯められる

JALカードは実質7,150円~の年会費の支払いを条件に、マイル還元率1.0%を達成できるクレジットカードです。

JALマイルは航空券への交換を前提とする場合、1マイルあたり2円以上の価値を持つことが珍しくありません。

つまり航空券を購入する機会があるのなら、JALカードの実質還元率は2.0%以上となりえます。

メインカードに「還元率の高さ」を求めるなら、打ってつけの1枚と言えるでしょう。

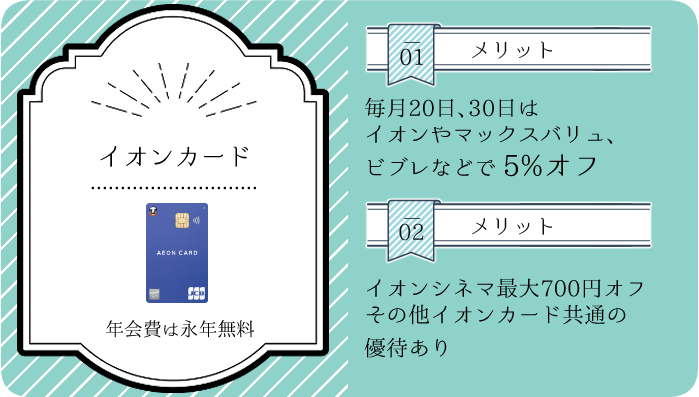

一方、「イオンJMBカード(JMB WAON一体型)」とはWAON POINTではなくJALマイルが貯まるイオンカードです。

マイル還元率は0.5%止まりですが、イオンカードの一種であることから、

- 毎月20日、30日はイオンやマックスバリュなどが5%オフ

- イオンシネマの割引

- 対象のレジャー施設、サブスクサービスなどでの優待

といった会員特典を利用できます。

年会費は無料ですので、イオンを利用する機会のあるJALカードユーザーにとってはぴったりのサブカードと言えるでしょう。

申込みの際に既存の「お客様番号」を入力することで、カードが分散してもJALマイルは合算されるので安心です。

→JALカードやJALマイルについて詳しく読む

→イオンカードについて詳しく読む

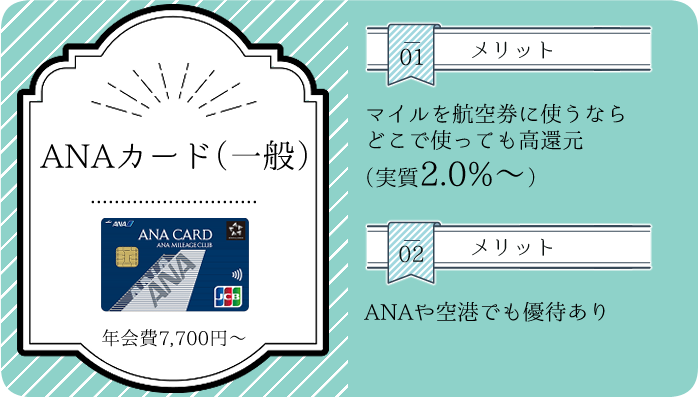

【7,700円~】ANAカード×セゾンパール・アメックスなら実質マイル還元率1.2%も可能

ANAカードでは最低7,700円の年会費の支払いを条件に、マイル還元率1.0%を達成できます。

JALと同様、ANAマイルも航空券への交換を前提とする場合、1マイル当たり2円相当以上の価値を持つことが多いです。

JALではなくANAのマイルを貯めたいという場合には、このカードをメインカードに据えると良いでしょう。

ANAはJALと異なり、航空券との交換に必要なマイルがシーズン(閑散期か繁忙期か)に応じて変動します。

閑散期を狙って飛行機に乗れるなら、JALカードよりANAカードの方がお得となりやすいですね。

一方「セゾンパール・アメリカン・エキスプレス・カード」は、QUICPay(実質的にApplePayまたはGoogle Pay)での支払いを条件に、2.0%相当のポイントがもらえるクレジットカードです。

そしてこのカードの利用に応じてもらえる「永久不滅ポイント」は、ANAマイルへの交換が可能です。

ポイントをANAマイルへ交換することを前提とすると、QUICPay決済時の実質マイル還元率は1.2%となります。

ApplePayやGoogle Payに対応しているスマートフォン(IphoneやAndroid)を持っているのなら、ぜひ活用したい1枚と言えるでしょう。

QUICPayは多くのコンビニエンスストアやドラッグストア、スーパーマーケットなどで使用できます。

→ANAカードやANAマイルについて詳しく読む

→セゾンパール・アメックスやQUICPay加盟店について詳しく読む

【初年度11,000円】セゾンゴールド・プレミアム×横浜インビテーションカードで特典も保険も上乗せ

セゾンゴールド・プレミアムは、お得さ特化型のゴールドカードです。

- 年会費は実質最大1.0%相当

- 東宝シネマズ、ユナイテッドシネマ、MOXIVなどでの鑑賞料金が月3回1,000円

- セブン-イレブンやローソン、スターバックスなどで最大5.0%還元

- 高級感のあるメタルサーフェス(金属フィルム使用)カード

- 140万以上の選べる優待サービス

- 一度でも年100万円以上使えば年会費が永年無料

とメリットや特典が多く、メインカードとして利用しやすい1枚と言えるでしょう。

メタルサーフェス採用の、洗練されたデザインも嬉しいですね。

ただしセゾンゴールド・プレミアムはお得さに特化した結果、ゴールドカードならが付帯保険が一部の無料カード未満という欠点を持ちます。

これを補うための申込先候補が「横浜インビテーションカード」で、こちらは無料カードでありながら、

- 海外旅行保険(最高2000万円)

- 国内旅行保険(最高1000万円)

- ショッピング保険(年間100万円)

- クラブオフ優待(全20万以上のお店やサービスでの優待)

といった機能やサービスを有しています。

このように横浜インビテーションカードは、セゾンゴールド・プレミアムの欠点を無料で補おうとする場合に有力なサブカード候補と言えるでしょう。

クラブオフ優待は付きませんが、リクルートカードも年会費無料で付帯保険が充実しています。

→セゾンゴールド・プレミアムについて詳しく読む

→横浜インビテーションカードについて詳しく読む

【60,500円】Marriott Bonvoyアメックス・プレミアム×楽天プレミアムカードなら最高峰のサービスへ

年会費の支払いを厭わず、ラグジュアリーなサービスや高還元に期待したいという方におすすめなのが「Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード」です。

このカードは49,500円の年会費が発生する一方、

- ポイントを一定単位でJALやANAのマイルに交換するとき、実質マイル還元率1.25%

- 年150万円の決済を条件に、さまざまなホテルで無料宿泊が可能

(一泊二日、2名まで)

- レイトチェックアウトなどの優待を受けられるMarriott Bonvoy「ゴールドエリート」会員資格が付帯

など、さまざまなメリットを有する人気カードです。

以前は「SPGアメックス」(スターウッド プリファード ゲスト アメリカン・エキスプレス・カード)という名前で発行されていました。

ただしこのカードは高額な年会費が発生するにもかかわらず、海外空港ラウンジサービスが付帯しません。

そしてこの問題を最も安価に解決できるのが、年会費11,000円の「楽天プレミアムカード」です。

「海外空港ラウンジを、できる限り年会費を掛けずに何度でも使いたい」という場合、ぜひチェックしたい1枚と言えるでしょう。

また楽天プレミアムカードの「選べる特典」の中から「トラベルコース」を選択した場合、国際線利用時の手荷物配送が年に2回無料となります。

メインカードにかかわらず、海外空港ラウンジサービスを利用したい場合には「楽天プレミアムカード」は有力な申込先候補です。

→Marriott Bonvoyアメックス・プレミアムについて詳しく読む

→楽天プレミアムカードについて詳しく読む

自分に合った2枚はどう決める?メインカード・サブカードの選び方

優秀なクレジットカードが数多く存在する中、「自分に合ったメインカード・サブカード」をどのように選択すればよいのでしょうか。

ここからは、あなたに合ったクレジットカードの選び方を簡潔に解説します。

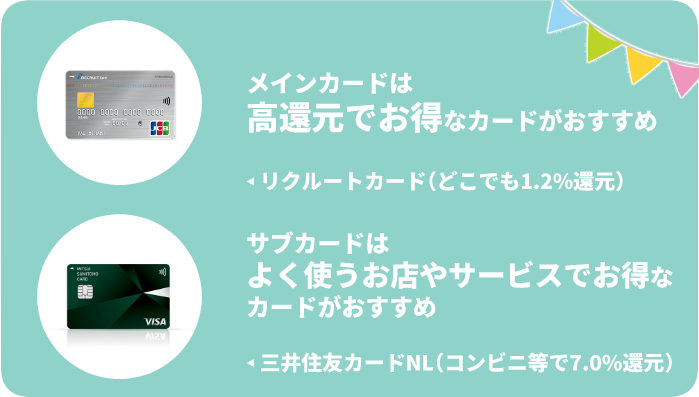

メインカードなら還元率やステータス性に優れるカードがおすすめ

日常の決済に使うメインカードには、年会費の予算にかかわらずポイント還元率が高いものを選ぶと良いでしょう。

一般的に、還元率が1.0%以上であれば高還元と見なされます。

メインカードに高還元カードを据えることで、日常の決済をよりお得にこなすことができるでしょう。

もちろん還元率よりもステータス性やデザインを重視したいのなら、そちらを理由にメインカードを決めてもOKです。

ちなみに私はJALマイル還元率1.0%(=航空券に交換するなら実質還元率2.0%~)のJAL CLUB EST(VISA・普通)をメインカードとして使っています。

→メインカード向け!高還元率・高ステータスな優秀クレジットカード13選

→私が実際に使っているメインカード・サブカードと選んだ理由

2枚目以降のサブカードなら「メインカードに無い優待や特典」がポイントに

2枚目以降のサブカードには、メインカードに無い特典やメリットを持っているものがおすすめです。

具体的に言うと、

- よく使うお店やサービスで優待を受けられるカード

- クラブオフ優待など、さまざまなお店やサービスがお得になるカード

- 付帯保険が優秀なカード(メインカードの保険が十分でない場合)

- VISAやMastercardのカード(メインカードがDiners Clubなどの場合)

といった基準で申込先を選ぶと良いでしょう。

例えばセブン-イレブンやローソンをよく利用する方であれば、これらのお店で最大7.0%のポイント還元を受けられる、「三井住友カード(NL)」が有力なサブカード候補となります。

三井住友カード(NL)は加盟店数が多く使い勝手の良い、VISAまたはMastercardブランドであるのもポイントですね。

ついでに海外旅行保険も付いています。

→2枚目・3枚目向け!一点特化の特典がある優秀なクレジットカード12選

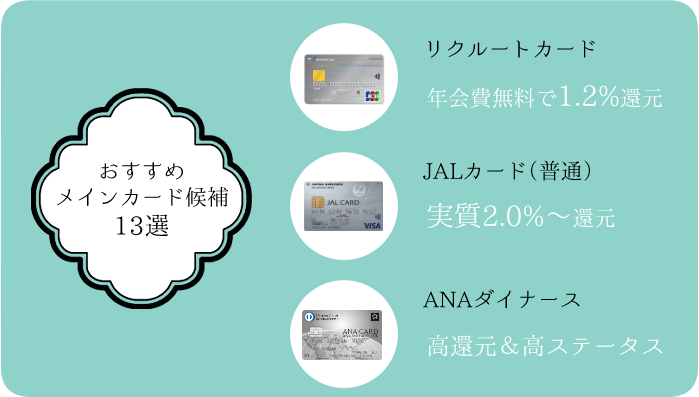

メインカード向け!高還元率・高ステータスな優秀クレジットカード13選

メインカードの選択理由としてよく挙げられるのは、

- ポイント還元率が高いカード

- ステータス性が高いカード

- デザイン性が高いカード

の3つです。

そこでここでは、上の3つのポイントを1つ以上満たしているカードの中でも特に優秀、あるいは人気のメインカード候補をまとめました。

年会費が安い順に紹介しているので、予算に合ったカードを選んで詳細をご覧になってみてください。

メインカード向けのクレジットカード13選

| リクルートカード | P-one Wiz | 楽天カード | Amazon Mastercard | 三井住友カード ゴールド(NL) | JALカード | ANAカード | JCBゴールド | セゾンゴールド・プレミアム | アメリカン・エキスプレス・カード | セゾンプラチナ・アメックス | ANA・JALダイナース | Marriott Bonvoyアメックス・プレミアム |

| デザイン |  |  |  |  | .png) |  |  |  |  |  |  |  |  |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 5,500円

※条件達成で無料 | 実質7,150円 | 実質7,700円~ | 11,000円

※初年度無料 | 11,000円

※条件達成で無料 | 実質13,200円 | 22,000円 | 29,700円(ANA) | 49,500円 |

| 基本還元率 | 1.2% | 実質1.495% | 1.0% | 1.0% | 0.5% | 2.0%相当~ | 2.0%相当~ | 0.5% | 最大1.0% | 0.3%~ | 2.25%相当~ | 2.0%相当~ | 2.5%相当~ |

| 特徴 | 高還元+付帯保険も充実 | 自動1%オフ+残額に0.5%相当のポイント還元 | 使いやすい楽天スーパーポイントが貯まる | 使いやすいAmazonポイントが貯まる | 年100万円の決済でボーナスポイント | JALや空港関連の優待あり | ANAや空港関連の優待あり | 完全招待制カードに繋がる将来性 | 月3回映画鑑賞が1,000円、その他優待多数 | かっこいいカードの代名詞、独自特典 | 海外ラウンジやコンシェルジュサービス | ステータス性と高還元を両立 | 無料宿泊特典、ホテル優待 |

| 初心者向け度 |  |  |  | | | | |  | | | | | |

| 詳細 |  |  | | | | | | | | | | | |

リクルートカードは完全無料でいつでも還元率1.2%

リクルートカードは「年会費無料で高還元」を追求したい方におすすめのメインカード候補です。

このカードの基本還元率は1.2%と、楽天カードやdカードなどを2割上回ります。

加えて付帯保険も充実していることから、無料ながら基本スペックの高いカードだと言えるでしょう。

決済に応じてもらえる「リクルートポイント」は、「じゃらん」「ホットペッパー」での支払いや、Pontaポイント・dポイントへの交換などに使用できます。

会員特典は少ないため、任意のサブカードで補えるとなお良いですね。

こちらもチェック!

年会費 | 永年無料 | 基本還元率 | 1.2% |

国際ブランド | VISA

Mastercard

JCB |

還元ポイント | リクルートポイント |

|

発行元 | 株式会社ジェーシービー(JCB)

三菱UFJニコス株式会社(VISA、Mastercard) |

申込条件 | 18歳以上(高校生を除く) |

主な特徴と特典

- 【JCB限定】新規入会で6,000ポイントプレゼント

- モバイルSuicaへのチャージでもポイント還元

(月3万円まで/1.2%還元はVISA、Mastercardのみ)

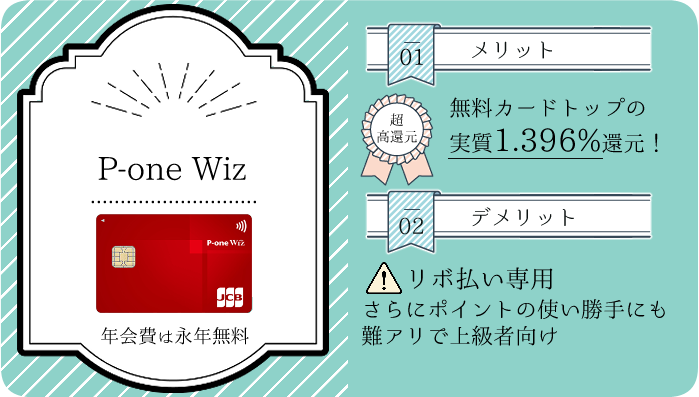

P-one Wizは年会費無料ながら還元率1.495%を実現

P-one Wizとは、おそらく無料カードの中でもっとも基本還元率が高いクレジットカードです(学生限定カードを除いた場合)。

このカードの還元システムはやや特殊で、

- 毎月の請求額が自動的に1.0%オフとなる

- 残りの金額に0.5%相当のポイントが付く

という形を取っています。

以上をもとに計算すると、P-one Wizの基本還元率は1.495%と言えるでしょう。

ただしP-one Wizはリボ払い専用のクレジットカードです。

カード到着後に「ずっと全額コース」という支払い方法に切り替えると実質的な一回払いへ切り替えられますが、回数分割払いなどを利用することはできません。

年会費無料&高還元を最重視する方におすすめな、少しクセのあるカードです。

年会費 | 永年無料 | 基本還元率 | 1.396%

※ポイントをファミペイギフト等に交換する場合 |

国際ブランド | VISA

Mastercard

JCB |

還元ポイント | 自動1%オフ+ポケット・ポイント |

|

発行元 | ポケットカード株式会社 |

申込条件 | 18歳以上

※高校生は卒業年度の1月より申込み可 |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- リボ払い専用

※設定変更による実質的な一回払いは可能

- 自動で1.0%オフ+残額に最大0.4%相当のポイントが付く

(ポイントの価値は交換先によって変動)

- レンタカー優待

(タイムズカーレンタルで基本料金15%オフ等)

- パッケージツアーが最大8%オフ

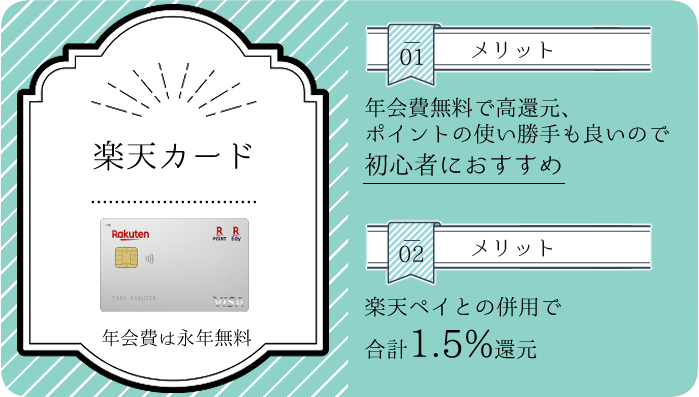

楽天カードは高還元でポイントの使い勝手も良く初心者におすすめ

楽天カードは「年会費無料で高還元(1.0%)、ポイントの使い勝手も良い」と、初心者向けの要素が揃ったクレジットカードです。

実際に私のはじめてのメインカードも楽天カードでした。

楽天カードよりも高還元なクレジットカードは複数存在するものの、「ポイントの使い勝手をイメージしやすく、ポイントを1円単位で使える」カードは多くありません。

楽天ポイントは「楽天市場」での支払いや、ファミリーマートなどの楽天ポイント加盟店で簡単に使用できます。

楽天ポイントを利用する機会があるクレジットカードの初心者ならば、「失敗しない1枚」として選択しやすいカードと言えるでしょう。

実は「楽天ペイ」との併用でいつでも1.5%還元を実現できるという、拡張性の高さも魅力です。

こちらもチェック!

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA

Mastercard

JCB

Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

主な特徴と特典

- 新規入会で最大5,000ポイントプレゼント

- 【new!】多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り)

楽天市場 でポイント還元率+1.0%

楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

Amazon Mastercardは無料・高還元に加えてAmazonやコンビニで優待あり

Amazon Mastercardも楽天カードと同様に「年会費無料で高還元(1.0%)、ポイントの使い勝手が良い」クレジットカードです。

決済によって貯まる「Amazonポイント」は、AmazonやAmazonペイの加盟店にて1ポイント=1円として簡単に使用できます。

またAmazon Mastercardには、

- Amazonでポイントアップ(プライム会員は2.0%、そうでないなら1.5%)

- セブン-イレブン、ローソン、ファミリーマートでポイントアップ(1.5%)

という嬉しい特典も設けられています。

Amazonやコンビニエンスストアを利用する機会が多い方にとっても、使いやすい1枚だと言えるでしょう。

ただしAmazonでの実質還元率は、Amazon優待のあるJCBカードWの方が高くなる場合があります。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | Mastercard |

還元ポイント | Amazonポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

主な特徴と特典

- プライム会員ならAmazonでの還元率2.0%(該当しない場合は1.5%)

- セブン-イレブン、ローソン、ファミリーマートで還元率1.5%

- 申し込みから最短5分程度でカードを使用可能

※9時~19時に独自基準の「即時発行審査」に通過できた方に限る

- 年間200万円のショッピング保険が付帯

三井住友カード ゴールド(NL)は年100万円の決済があれば無料で持てる

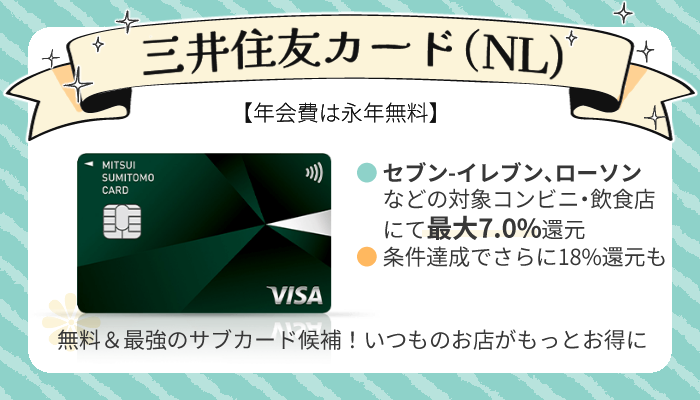

三井住友カード ゴールド(NL)は、5,500円とゴールドカードの中では安めの年会費が設定されたカードです。

さらにこのカードには、年100万円の決済を条件に、

- 年会費が永年無料になる

- 10,000円相当のボーナスポイントがもらえる

という特典が設けられています。

基本還元率は0.5%と高くありませんが、ボーナスポイントを加味するとこのカードの還元率は最大1.5%と言っても良いでしょう。

提案

提案

実質還元率を1.5%に近づけるため、年間利用額が100万円に達したら別カードに移行するのも手かも?

また無料の三井住友カード(NL)と同じく、対象のコンビニエンスストアや飲食店で最大7.0%還元を受けられるのもポイントです。

1度だけ年間100万円分使って、その後は「コンビニなどでお得、かつ空港ラウンジや付帯保険も使えるサブカード」として保有するのも良いですね。

年会費 | 5,500円 | 基本還元率 | 0.5% |

国際ブランド | VISA

Mastercard |

還元ポイント | Vポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 20歳以上で安定継続収入がある |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 年100万円の決済で翌年以降の年会費無料

- 年100万円の決済で10,000円相当のポイントプレゼント

- 国内空港ラウンジサービス

- SBI証券「クレカ積立」にて最大1.0%還元

※2024年11月~は前年度決済額100万円以上が条件

- ゴールド会員限定デスク

- 対象のコンビニや飲食店で「スマホのタッチ決済」時、7.0%還元

(条件を満たせば最大20.0%還元)

- 「選べるお店」や「ポイントUPモール」、UFJで還元率アップ

- 最短5分でデジタルカード発行

:ゴールド限定特典

JALカードはマイルを航空券に交換するなら実質2.0%~還元へ

_汎用.png)

JALカードとは、JAL(日本航空)とカード会社が提携して発行するクレジットカードの総称です。

そのためJALカードと言っても様々な種類が存在するのですが、「マイルの貯まりやすさ」を重視するのなら、申込先は「普通カード(一般カード)」で十分でしょう。

JALの普通カードの基本年会費は2,200円(初年度無料)ですが、「ショッピングマイル・プレミアム(年4,950円)」という有料サービスに加入すると、マイル還元率が2倍(0.5%→1.0%)になります。

そしてJALマイルは航空券への交換を前提とするとき、1マイルあたり2円以上の価値を持つことが珍しくありません。

つまりマイル還元率が1.0%の「JALカード」であれば、実質的な還元率は2.0%を超えると言えます。

実際のJALマイルの価値の計算例

2024年4月25日と同月26日の「羽田⇔福岡」便を、「大人一人・普通席・往復セイバー料金」の条件で取得する場合、

- 通常の決済であれば合計42,969円~

- JALマイルとの交換であれば16,100マイル~

つまりこの場合、16,100マイルは42,969円の価値を持っており、1マイル当たりの価値は約2.66円相当となる。

※必要料金・マイル数の参考元:JAL公式サイト

圧倒的な実質還元率の高さから、飛行機のチケットをたまにでも購入する機会があるのなら、ぜひ利用したい1枚と言えるでしょう。

私のメインカードもJAL普通カード(JAL CLUB EST)です。

ちなみにJALカードには多くの発行元や国際ブランドがありますが、特にこだわりがなければ

- 国内外で加盟店(使えるお店)が多い

- 唯一タッチ決済の機能が付いている

という特徴を持つ、VISAブランドの選択をお勧めします。

ただしゴールドカードを選ぶ場合なら、保険やサービスが充実しているJCB、あるいはステータス性に優れるダイナースもいいですね。

参考:航空券との交換に必要なJALマイル数の例

航空券との交換に必要なマイルの例(往復/最小値)

東京⇔大阪

大阪⇔福岡 | 13,000マイル |

東京⇔広島

名古屋⇔福岡 | 15,000マイル |

東京⇔札幌

東京⇔福岡

大阪⇔札幌

福岡⇔沖縄 | 17,000マイル |

東京⇔沖縄

福岡⇔札幌 | 19,000マイル |

| 日本⇔ソウル | 15,000マイル |

日本⇔中国各地

東京⇔台湾

日本⇔グアム | 20,000マイル

※一部地域のみ22,000マイル |

| 日本⇔シドニー | 46,000マイル |

| 日本⇔ホノルル | 40,000マイル |

| 日本⇔米国各地 | 54,000マイル |

| 日本⇔フランクフルト | 46,000マイル |

| 日本⇔パリ | 54,000マイル |

参考元:日本航空公式サイト

「JAL国内線特典航空券 必要マイル数」

「JAL国際線特典航空券 必要マイル数」

片道分のチケットのみを交換したい場合、必要マイルの最小値は上の表の半分となります。

マイル還元率1.0%のカードなら、100万円の決済で10,000マイルを獲得できます。

ちなみにJALマイルの有効期限は、通常3年間です。

こちらもチェック!

年会費 | 7,150円

※マイル還元率1%達成時 | 基本還元率 | 2.0%前後~

※マイルを航空券に交換する場合 |

国際ブランド | VISA

Mastercard

JCB

Amex |

還元ポイント | JALマイル |

|

発行元 | 三菱UFJニコス株式会社 他 |

申込条件 | 18歳以上(高校生を除く) |

主な特徴と特典

- 本来の年会費は2,200円(初年度無料)だが、マイル還元率1.0%の達成には「ショッピングマイル・プレミアム(年4,950円)」への加入が必要

- カード継続後の初回搭乗で1,000マイルプレゼント

- JALのフライトマイル+10%

- スターバックス、マツモトキヨシなどの特約店でマイル還元率2倍

- 対象の空港内ショップや機内販売の割引

- パッケージツアーやホテルニッコー & JALシティの割引・優待

ANAカードはANAやスターアライアンス系の航空会社を利用する方におすすめ

JALよりもANAのマイルを貯めたいという場合には、「ANAカード」への申込みが有力候補となります。

ANAのマイルも航空券との交換を前提とする場合、1円あたり2円相当以上の価値を持つことが多いです。

マイル還元率1.0%のANAカードを作れば、実質還元率2.0%超を実現できるということですね。

ANAカードの場合、マイル還元率1.0%を達成するには、最低でも

- 7,700円(JCB)

- 8,800円(VISA、Mastercard)

の年会費が必要です。

JALカードに比べるとややコストはかさみやすいものの、

- ローシーズンを狙って飛行機を利用できる

- スターアライアンス系の航空会社を利用する機会がある

という場合には、JALマイルよりもANAマイルを貯めた方が良いでしょう。

ANAでは航空券との交換に必要なマイル数が、シーズンごとに変動します。

そのため閑散期を狙って飛行機に乗れるならANA、繁忙期に飛行機を利用する機会が多いならJALの方が、結果的にお得となることが多いです。

ちなみに特に閑散期でも繁忙期でもないレギュラーシーズンの場合、JALとANA間の必要マイルは大体同じくらいです。

参考:航空券との交換に必要なANAマイル数の例

航空券との交換に必要なマイルの例(往復)

東京⇔大阪

大阪⇔福岡 | 12,000マイル

(ローシーズン)

13,000マイル

(レギュラーシーズン)

18,000マイル

(ハイシーズン)

※以下同様 |

東京⇔広島

東京⇔福岡

東京⇔札幌

名古屋⇔福岡 | 14,000マイル

17,000マイル

21,000マイル |

東京⇔沖縄

札幌⇔福岡 | 16,000マイル

19,000マイル

24,000マイル |

| 日本⇔ソウル | 12,000マイル

15,000マイル

18,000マイル

※エコノミーの場合、以下同様 |

日本⇔中国各地

東京⇔台湾

日本⇔マニラ | 17,000マイル

20,000マイル

23,000マイル |

日本⇔シンガポール

日本⇔バンコク | 30,000マイル

35,000マイル

38,000マイル |

| 日本⇔シドニー | 37,000マイル

45,000マイル

50,000マイル |

| 日本⇔ハワイ | 35,000マイル

40,000マイル

43,000マイル |

| 日本⇔北米各地 | 40,000マイル

50,000マイル

55,000マイル |

| 日本⇔欧州各地 | 45,000マイル

55,000マイル

60,000マイル |

参考元:全日本航空公式サイト

「シーズン・必要マイルチャート(ANA国内線特典航空券)」

「シーズン・必要マイルチャート(ANA国際線特典航空券)」

※片道での航空券取得も可能です。

その場合の必要マイル数は上記の半分となります。

ANAのシーズン設定(2026年・国内線の場合)

| ローシーズン | ・1/8~2/28

・4/1~4/28

・12/1~12/23 |

| レギュラーシーズン | ・3/1~3/12

・5/12~7/17

・8/31~11/30 |

| ハイシーズン | ・1/1~1/7

・3/13~3/31

・4/29~5/11

・7/18~8/30

・12/24~12/31 |

参考元:ANA公式サイト

「シーズン・必要マイルチャート」

年会費 | 2,200円

(初年度無料) | 基本還元率 | 2.0%前後~

※2マイル/2倍コース加入時の目安 |

国際ブランド | VISA

Mastercard

JCB |

還元ポイント | ANAマイル

(各社ポイント経由) |

|

発行元 | 株式会社ジェーシービー

三井住友カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 以下の有料コースに別途加入することでマイル還元率が0.5%→1.0%になる

(※4月1日~翌年3月31日にマイル移行が行われなかった場合は追加年会費の請求無し)

- 【JCB】2マイルコース(年5,500円)

- 【VISA、Masterard】2倍コース(年6,600円)

- 【2026年3月31日まで・Visa限定】新規入会で最大20,000マイルプレゼント

- 【2026年5月31日まで・JCB限定】新規入会で最大13,000マイル相当プレゼント

- カードの継続で1,000マイルプレゼント

- ANAのフライトマイル+10%

- セブン-イレブン、スターバックスなどの特約店でマイル還元率アップ

- 対象の空港内ショップや機内販売の割引

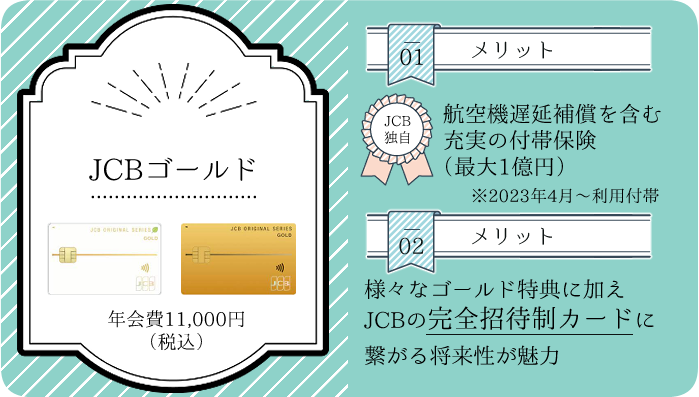

JCBゴールドは充実の付帯保険と将来性、洗練された新デザインが魅力

JCBゴールドは、大手カード会社「株式会社ジェーシービー(JCB)」が発行するゴールドカードです。

このカードの基本還元率は0.5%前後とあまり高くはないものの、

- 航空機遅延補償などを含む最大1億円の付帯保険

- 全国7万以上の映画、グルメ、宿泊などのサービスで優待を受けられる

- 完全招待制のステータスカード「JCB ゴールド ザ・プレミア」「JCB ザ・クラス」に繋がる将来性

といった特徴を持っています。

個人的には2023年7月から発行開始の「ホワイトデザイン」の券面も魅力的です。

JCBの完全招待制クレジットカード

言わずと知れた大手カード会社のゴールドカードということで、ビジネスの面などにおいても使用しやすいと言えるでしょう。

またJCBは、カスタマーサービスの評判が良いことも特徴です。

こちらもチェック!

年会費 | 11,000円

(税込)

※初年度無料 | 基本還元率 | 0.5% |

国際ブランド | JCB |

還元ポイント | J-POINT |

|

発行元 | 株式会社ジェーシービー |

申込条件 | 20歳以上で、ご本人に安定継続収入のある方 |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

JCBタッチ決済

ApplePay

Google Pay

※いずれも規格は「QUICPay」

主な特徴と特典

- 新規入会で最大56,000円相当がもらえる!

キャンペーン期間:2026年1月13日~2026年3月31日

- 航空機遅延補償等を含む最大1億円の旅行保険が付帯(利用付帯)

- 全国20万ヶ所以上のお店やサービスで優待あり(クラブオフ)

- Amazonでポイント還元率1.5%

- マクドナルド(モバイルオーダー)・吉野家・ガスト等の優待対象店で10.0%還元

(要エントリー)

- ラグジュアリーホテルの予約サービス「HoteLux」で使える合計1万円分のクーポンを毎年付与(5,000円相当×年2回)

さらにHoteLux「Elite」会員資格の適用

- ワシントンホテルグループの特別優待

- 国内空港ラウンジサービス(無料)

- 海外空港ラウンジサービス(35$/回)

→ゴールド・ザ・プレミアへのアップグレードで無料(要招待)

- 松井証券・SBI証券「クレカ積立」にて最大1.0%還元

(要・毎月5万円以上の決済/クレカ積立利用分を除く)

- お取り寄せグルメの優待

- その他ライフスタイル特典、ゴルフ特典など

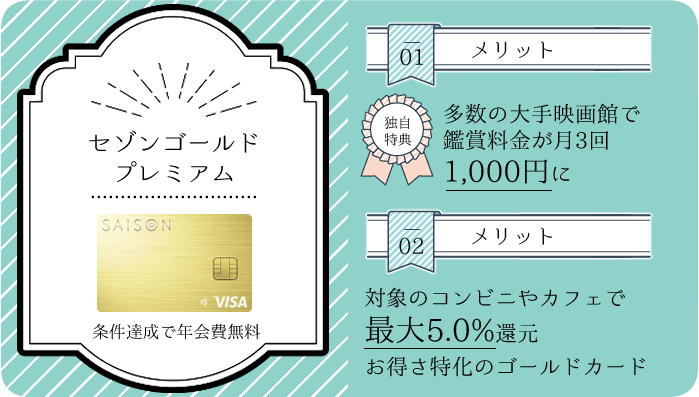

セゾンゴールド・プレミアムは映画鑑賞料金が1,000円になるお得さ特化のゴールドカード

セゾンゴールド・プレミアムは一言で言うと「お得さ特化」のゴールドカードです。

- 1度でも年間100万円の支払いを行うと、本来11,000円の年会費が永年無料になる

- 年間50万円の決済ごとに2,500のボーナスポイントがもらえる

(=元の還元率と合わせて合計最大1.0%還元)

- セブン-イレブンやローソン、スターバックスなどで最大5.0%還元

- 東宝シネマズ、ユナイテッドシネマ、MOVIXなどの映画館の鑑賞料金が月3回1,000円

- 数多くのお店やサービスで優待を受けられる「ベネフィット・ステーション」特典

(提供元が違うクラブオフのようなもの)

と、魅力的なサービスや特典が揃っているのがこのカードの特徴です。

三井住友カードゴールド(NL)との類似点は多いですが、スターバックス等でのポイントアップと映画館優待、そしてベネフィット・ステーションは、セゾンゴールド・プレミアム独自の利点ですね。

あまりにお得さに特化したばかりに、

- 付帯保険が一部の無料カード未満(最大1000万円)

- ゴールド会員専用デスク(コールセンター)を利用できない

といったデメリットが生じてはいるものの、優待対象のお店や映画館を利用する機会が多い方にとっては、有力なメインカード候補だと言えるでしょう。

メリット

メリット

日本で初めてメタルサーフェス(金属フィルムの転写)を採用した、カードデザインも素敵です。

こちらもチェック!

年会費 | 11,000円

※年100万円以上の決済で永年無料 | 基本還元率 | 0.5% |

国際ブランド | VISA

JCB

Amex |

還元ポイント | 永久不滅ポイント |

|

発行元 | 株式会社クレディセゾン |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 新規入会で最大11,000円キャッシュバック

- TOHOシネマズ、ユナイテッドシネマなどで鑑賞料金割引

鑑賞料金1,000円は改悪により廃止

- 年間利用額50万円ごとに0.5%(5,000円)相当のボーナスポイント付与

- スターバックス、マクドナルドなどの対象店で最大還元率5.0%

(年間利用額30万円以上、または前年度の利用額が60万円以上の場合)

コンビニ優待は改悪により廃止

- ベネフィット・ステーション優待

- 国内空港ラウンジサービス

【2026年4月~年2回までに改悪】

- セゾンカード共通優待(レジャー施設、サブスクなど)

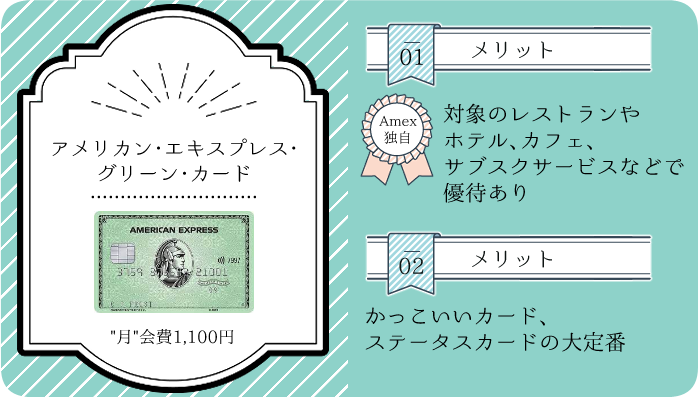

アメリカン・エキスプレス・カードは「かっこいいクレジットカード」の定番

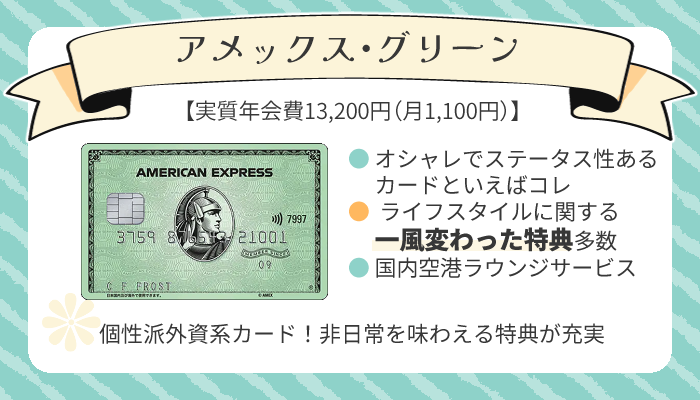

アメリカン・エキスプレス・グリーン・カードは、「かっこいい・おしゃれなクレジットカード」「ステータスカード」として想起されやすい1枚です。

ステータスカードらしく基本還元率は実質0.3%程度と低いものの、オプションサービスである「メンバーシップ・リワード・プラス(年3,300円)」に加入すると、還元率は3倍にアップします。

0.3%の還元率が0.9%になると考えると、

3,300÷(0.009-0.003)=550,000、つまり年間55万円カードを使うことで「メンバーシップ・リワード・プラス」の年会費の元を取ることができますね。

このカードは2022年9月に大幅リニューアルを行ったことで、

- 従来の年会費制から「月会費制」になった

- 一部の特典が廃止された代わりに、ユニークな特典が数多く追加された

といった大きな変化が生まれました。

現在のアメックス・グリーンは、

- 対象のレストランで2名以上でコース料理を予約したとき、1名分無料

- 少しニッチで高級感あるサブスクサービスの優待

(ベンツのレンタカー、ハイブランド・バッグのレンタル、腕時計レンタルなど)

- 宿泊予約サイト(Expedia、一休.comなど)の優待

- 数多くのお店やサービスで優待を受けられる「ベネフィット・ステーション」特典

(提供元が違うクラブオフのようなもの)

など、個性的でラグジュアリーな特典を多く有するカードとなっています。

毎日に「非日常」をプラスしたい方におすすめの、おしゃれで特別感あるクレジットカードです。

年会費 | 実質13,200円

※月1,100円 | 基本還元率 | 0.33%前後~ |

国際ブランド | American Express |

還元ポイント | メンバーシップ・リワード®のポイント |

|

発行元 | アメリカン・エキスプレス・インターナショナル, Inc |

申込条件 | 明文化された条件なし

|

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 新規入会+条件達成で最大35,000円ポイントが貰える

※原則として1ポイント=0.3円前後相当~

- 「メンバーシップ・リワード・プラス」の加入で還元率アップ

- 対象のレストランで2名分以上のコース料理を予約時、1名分無料(招待日和)

- 対象のホテルやレストランで割引などの優待

- 対象のサブスクサービスなどの優待

- 【別途月会費330円】ベネフィット・ステーション優待

(国内外多数の飲食店やサービスなどの優待)

- 国内空港ラウンジサービス 他

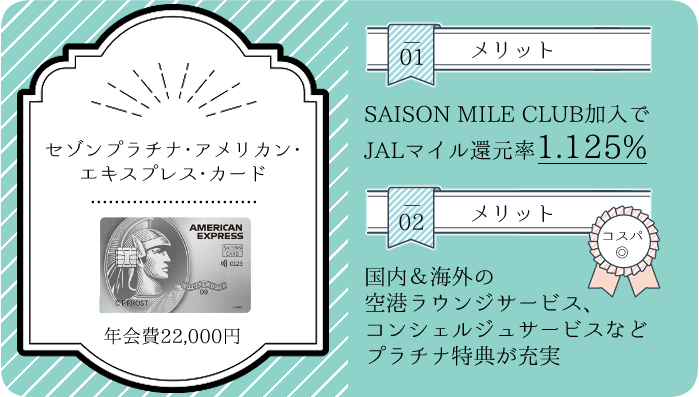

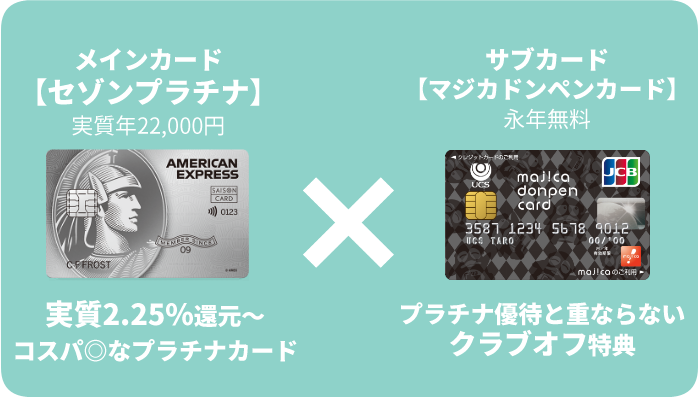

セゾンプラチナ・アメックスはコスパと還元率に優れるプラチナカード

セゾンプラチナ・アメリカン・エキスプレス・カードは年会費22,000円で作れるプラチナカードです。

このコストはプラチナカード全体で見ると安価な部類に入りますが、

- 24時間対応のコンシェルジュサービス

- 国内・海外空港ラウンジサービス(完全無料)

- 国際線利用時の手荷物配送が往路、帰路ともに1個無料

- 航空機遅延補償を含む充実した付帯保険(最大1億円)

- その他ホテルやレストランなどで優待多数

と、プラチナカードらしい特典はすべて揃っていると言ってよいでしょう。

コンシェルジュサービスを使って優待対象のホテルやレストランをピックアップしてもらったり、予約を代行してもらったりすることも可能です。

さらにセゾンプラチナ・アメックスの会員は、無料で「SAISON MILE CLUB」という会員サービスに加入できます。

そしてこの場合、セゾンの共通ポイント(永久不滅ポイント)ではなく1.125%のJALマイルが還元されます。

JALマイルの価値を1マイル=2円相当と見積もった場合、セゾンプラチナ・アメックスの実質還元率は2.25%です。

以上の内容から、セゾンプラチナ・アメックスはサービス、還元率の両方に優れた、コストパフォーマンスが非常に良いプラチナカードと言えるでしょう。

コンシェルジュサービスや回数無制限の海外空港ラウンジサービスが付くプラチナカードの中で、22,000円という年会費は最安値です。

年会費 | 33,000円 | 基本還元率 | 0.5%相当 |

国際ブランド | American Express |

還元ポイント | JALマイル

※SAISON MILE

CLUB登録時 |

|

発行元 | 株式会社クレディセゾン |

申込条件 | 安定した収入があり、社会的信用を有するご連絡可能な方 |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 「SAISON MILE CLUB」(年5,500円)加入でショッピングに対するJALマイル還元率が実質1.125%相当に

※1,000円につき10マイル付与+マイルに交換できる永久不滅ポイント1P付与

※年間積算マイルが15万マイル到達なら次年度無料

- コンシェルジュサービス

- 国内空港ラウンジサービス

- 海外空港ラウンジサービス

家族カード会員は利用不可

- 航空機遅延補償や手荷物紛失補償を含む充実の付帯保険(最高1億円)

- 対象のレストランを2名以上で利用したとき1名分のコース料理が無料

- 対象のレジャー施設やサブスクサービス、飲食店などで優待

- その他対象のゴルフ場やホテル、ライフスタイル特典など多数

- 対象のホテルでお部屋のグレードアップ等の優待を受けられる「Tablet Plus 」(本来年9,900円)を無料で利用可能

- 「大和コネクト証券」のクレカ積立で1.0%相当の「永久不滅ポイント」付与

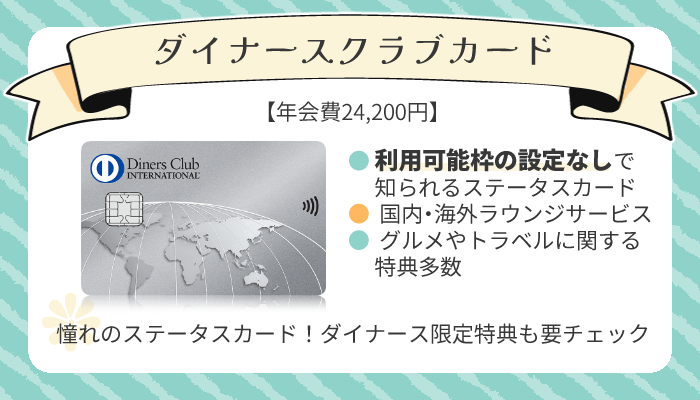

航空会社提携のダイナースクラブ・カードはステータス性と高還元を見事に両立

ステータス性と高還元率を両立させたいなら、航空会社提携のダイナースクラブカードへの申込みが有力です。

ANAダイナースカードやJALダイナースカード、その他デルタ航空との提携カードなどですね。

ダイナースクラブカードの場合、提携カードであっても

- 利用可能枠に一律の制限なし

- 海外空港ラウンジが年10回無料

- 対象のレストランで2名以上でコース料理を頂く場合、1名分無料

- その他グルメ、トラベル、ゴルフ場優待など

といった「ダイナースカードならでは」の機能やサービスが損なわれません。

さらにANAダイナースカードやJALダイナースカードの場合、

- マイル還元率1.0%(実質還元率2.0%~)

- 航空券購入時のフライトマイル+25%

- その他空港内のショップや機内販売、系列のホテルなどで優待

といった、航空会社提携カードのゴールドカード相当の特典やサービスが追加されます。

審査難易度は高いものの、それだけステータス性も高いカードです。

入会さえ可能であれば、非常に優秀なメインカードとなってくれることでしょう。

実際、ダイナースカードを見かけると「うおっ、ダイナースだ…敬礼!」とは思いますね。

年会費 | 33,000円

※2026年3月~ | 基本還元率 | 2.0%前後~

※マイルを航空券に交換する場合 |

国際ブランド | Diners Club |

還元ポイント | ANAマイル

(Dinersのポイント経由) |

|

発行元 | 三井住友トラストクラブ株式会社 |

申込条件 | 目安として27歳以上 |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 【Diners限定・2026年3月31日まで】入会キャンペーンで最大124,000マイル相当プレゼント

- 入会・継続で2,000マイルプレゼント

- ANAのフライトマイル+25%

- 【Diners限定】利用可能枠に一律の制限なし

- 【Diners限定】海外空港ラウンジサービス(回数制限なし)

- 国内空港ラウンジサービス

- 【Diners限定】対象レストランのコース料理が2名以上のご利用で1名分無料

- 【Diners限定】帰国時の無料手荷物配送(年2回まで)

※成田空港、羽田空港、関西国際空港、中部国際空港のみ対象

- 【Diners限定・2026年4月~】ANA Payへのチャージで「ダイナースのポイント」と「マイル」の両方が貯まる

(計1.1%相当・決済分を含めると1.6%相当)

- 【Diners限定】ゴルフ場優待などのゴルフ関連優待

その他限定の特典多数

- 年間30,000以上の「プレミアムポイント」獲得でANA「ブロンズサービス」メンバーのステイタスを獲得可能

- セブン-イレブン、スターバックスなどの特約店でマイル還元率2倍

- 対象の空港内ショップや機内販売の割引

Marriott Bonvoyアメックス・プレミアムは1.25%のマイル還元に無料宿泊特典付き

Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カードは年会費が49,500円と高額なものの、

- ポイントを一定単位でマイルに交換するとき、マイル還元率1.25%

(JAL、ANAなど選択可能)

- 年150万円以上の決済を条件とした無料宿泊特典

(一泊二日、2名まで)

- Marriott Bonvoy「ゴールドエリート」会員資格の付与

と、目を引くメリットを持ったクレジットカードです。

1マイル当たりの価値を2円と見積もった場合、このカードの実質還元率は2.5%相当ですね。

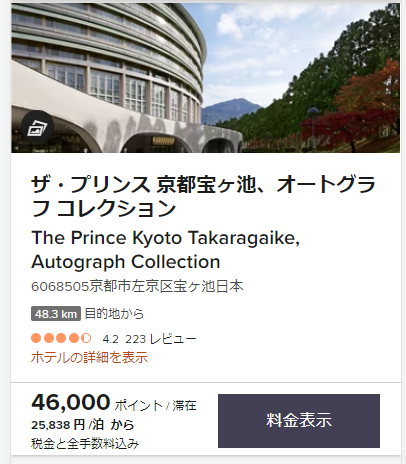

無料宿泊の対象となるのは、Marriott Bonvoyの公式サイトから確認できる「50,000ポイント以下で泊まれる全世界のホテル」です。

京都で無料宿泊ができるホテルの例

画像引用元:Marriott Bonvoy公式サイト

効率よくマイルを貯めて、全世界のホテルで宿泊体験を楽しめるこのカードは、旅行好きの方にぴったりだと言えるでしょう。

またマリオットホテルに宿泊する場合は、無料宿泊かそうでないかにかかわらず、

- 空き室があればお部屋のグレードアップ

- 午後2時までのレイトチェックアウト

- 宿泊によりもらえるMarriott Bonvoyポイントの割増し

といった優待を受けられます。

Marriott Bonvoyアメックス・プレミアムに海外空港ラウンジサービスは付帯しません。

全世界でラウンジサービスを利用したい場合には、「楽天プレミアムカード」などを使って補いましょう。

年会費 | 82,500円

※2025年10月~ | 基本還元率 | 最大2.5%相当

※各社マイルへの交換&ボーナスマイル適用時の目安 |

国際ブランド | American Express |

還元ポイント | Marriott Bonvoyポイント |

|

発行元 | アメリカン・エキスプレス・インターナショナル, Inc |

申込条件 | 明文化された条件なし |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 入会特典で最大30,000 Marriott Bonvoyポイントがもらえる

- 年150万円以上の決済で無料宿泊をプレゼント

(一泊二日・原則2名まで/2025年10月27日~75,000ポイント相当まで )

※2026年10月~要・年400万円の決済

- Marriott Bonvoy「ゴールドエリート」会員資格が適用される

┗さらに年間決済額400万円~の達成で、無料朝食などが適用される「プラチナエリート」会員資格を獲得可能

※2026年~要・500万円の決済(既存会員の場合)

- ザ・リッツ・カールトンまたはセントレジスでの連泊で、レストランやスパ等で使える100$分のプロパティクレジットを獲得できる

- 国内空港ラウンジサービス

- 最大3万円のスマートフォン保険

- 高価格カードだが海外ラウンジサービス・コンシェルジュサービスなし

2枚目・3枚目向け!一点特化の特典がある優秀なクレジットカード12選

基本スペックに優れたカードが優先されるメインカードに対し、2枚目・3枚目のサブカードには「一点特化の特典やサービス」が要求されます。

ここではそんなサブカード適性が高い、一芸あるクレジットカード情報をまとめました。

サブカード向けのクレジットカード12選

| 三井住友カード(NL) | 三菱UFJカード | イオンカード | エポスカード | マジカドンペンカード | 横浜インビテーションカード | ビックカメラSuicaカード | セゾンパール・アメックス | ルミネカード | JR東海エクスプレスカード | TRUST CLUB プラチナマスターカード | 楽天プレミアムカード |

| デザイン |  |  | .png) |  |  |  |  |  |  |  |  |  |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 原則無料 | 原則無料 | 1,048円

※初年度無料 | 1,100円 | 3,300円 | 11,000円 |

| 基本還元率 | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 1.0% | 0.5% | 0.5% | 0.5% | 0.5% | 1.0% |

| 特徴 | 対象のコンビニや飲食店で最大7.0%還元 | 対象のコンビニなどで5.5%、最大10.5%還元 | 毎月20日、30日はイオン等で5.0%オフ | マルイの10%オフに参加できる | 20万以上のお店やサービスで優待(クラブオフ) | クラブオフ+旅行保険が充実 | Suicaオートチャージ機能とJR東日本の優待 | スマホ決済なら2.0%還元 | ルミネやニュウマンで優待+クラブオフ | 東海道・山陽・九州新幹線で割引 | 国内空港ラウンジサービスが無料 | 海外空港ラウンジサービスが無料 |

| 詳細 | | | | | | | | | | | | |

三井住友カード(NL)はセブン-イレブンなどの対象店舗で最大7.0%還元

三井住友カード(NL)は、セブン-イレブンやローソン、マクドナルドなどの対象店舗で最大7.0%還元を達成できるクレジットカードです。

すべての「最大7.0%還元」対象店舗を見る

コンビニエンスストア

飲食店・カフェ

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

- 年会費は永年無料

- 基本還元率は低めだが、対象のお店では超高還元

- 1円単位で使える、無駄にならないポイントが貯まる

- 加盟店数が多く使いやすい、VISAまたはMastercardブランド

といった特性は、まさにサブカード向けと言えるでしょう。

最大7.0%の達成条件は、三井住友カード(NL)をApplePayまたはGoogle Payに登録し、「VISAまたはMastercardのタッチ決済」で支払うことです。

iPhoneなどの「ApplePay」対応端末、またはAndroidのスマートフォンをお持ちなら、最大7.0%のスマホ決済を簡単に始められます。

ちなみにApplePayまたはGoogle Payではなく、カード本体の「タッチ決済」機能を使った場合でも、5.0%の還元を受けられます。

こちらもチェック!

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | Visa

Mastercard |

還元ポイント | Vポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 満18歳以上(高校生を除く) |

主な特徴と特典

- 【2026年4月30日まで】新規入会で合計最大9,000円相当プレゼント

┗SBI証券の口座開設と利用でさらに最大25,600円相当プレゼント

- 対象のコンビニや飲食店で「スマホのタッチ決済」時、最大7%還元※

┗セブン-イレブンなら最大10%還元!

- 【2026年1月26日~入会の方のみ】qoo10・@cosme SHOPPINGにて最大10%還元

(月5,000Pまで)

- 「選べるお店」や「ポイントUPモール」、UFJで還元率アップ

- SBI証券での「クレカ積立」にて最大0.5%付与

- 最短10秒でデジタルカードが発行される「モバイル即時入会サービス」対応

※即時発行ができない場合があります。

- 【学生限定】対象のサブスクサービスなどで最大10%還元

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- Androidユーザーの方はVisaブランドをお選びください。

Mastercardブランドのカードは、Google Payに対応していません。

※ApplePayであればVisa・Mastercardともに使用可能です。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三菱UFJカードはローソンなどの対象店舗で5.5%還元、条件達成で10.5%還元も

三菱UFJカードは、以下のお店やサービスで5.5%相当のポイントが還元されるクレジットカードです。

三菱UFJカードの優待対象店

- セブン-イレブン

- ローソン

- コカ・コーラ自販機

- ピザハットオンライン

- 松屋・松のや・マイカリー食堂

- 松弁ネット・松屋モバイルオーダー・松弁デリバリー

さらにこのカードの会員は、

- 自動リボ払い「楽Pay(らくペイ)」への登録

- MUFGカードアプリにログイン

- ポイントアップへの参加登録

という条件を満たしたとき、セブン-イレブンなどでの還元率が実質10.5%相当にまでアップします。

「リボ払いの手数料が発生していること」といった気になる条件も見当たりません。

支払い金額を調整すれば「実質一回払い」での10.5%還元も狙えそうですね。

最大還元にはリボ払いの設定が必要なことから、カード初心者にはおすすめしづらいものの、

- 問題なくリボ払いに加入できる

- 毎月の支払い額を引き上げ、「実質一回払い」ができる

という方であれば、「三井住友カード(NL)」よりもお得にコンビニなどを利用できる可能性があります。

三菱UFJニコスの「楽ペイ」は、月10万円以上を支払うことができませんのでご注意ください。

参考元:三菱UFJニコス公式サイト

「登録型リボ「楽Pay」の指定金額を変更したいのですが?」

以上2つのカードはライバル関係にあるようで、あからさまな特典バトルが繰り広げられていて面白いです。

年会費 | 永年無料 | 基本還元率 | 0.5%相当 |

国際ブランド | VISA

Mastercard®

JCB

American Express® |

還元ポイント | グローバルポイント |

|

発行元 | 三菱UFJニコス株式会社 |

申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

主な特徴と特典

- セブン-イレブン、ローソン等の対象店舗で最大20%還元

【要・三菱UFJ銀行口座】

- 新規入会で10,000円相当プレゼント

- 「POINT名人.com」経由のお買い物でポイントアップ

イオンカードなら毎月20日、30日にイオンでのお買い物が5%オフ

イオンカードは、「特定のお店やサービスで優待を受けられるカード」の中でも知名度が高い1枚です。

年会費無料で作れるこのカードに入会すると、

- 毎月20日、30日はイオンやマックスバリュ、ビブレなどが5%オフ

(お客さま感謝デー)

- イオンシネマ割引

- イオンカード会員優待(提携レジャー施設、サブスクサービスなどの優待)

といった会員特典が適用されます。

またカードに搭載されている電子マネー「WAON」とクレジットチャージ(オートチャージ含む)を併用すると、イオングループでいつでも1.5%還元を達成することも可能です。

イオングループを利用する機会が多いなら、ぜひ持っておきたい1枚ですね。

こちらもチェック!

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | VISA

Mastercard

JCB |

還元ポイント | WAON POINT |

|

発行元 | 株式会社イオン銀行 |

申込条件 | 18歳以上

※高校生は卒業年度の1月より申込み可 |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 新規入会で最大5,000円相当のポイントプレゼント

- 毎月20日、30日は対象のイオングループ店舗が5%オフ

(55歳以上なら毎月15日も5%オフ)

- 毎月10日は基本還元率2倍(1.0%)

- 電子マネー「WAON」カード機能付き

- WAON POINTカード機能付き

- WAONオートチャージ対応(ただしポイント還元なし)

- イオングループでポイント2倍

- イオンシネマで映画鑑賞割引

- 対象の飲食店やレジャー施設、パッケージ旅行などの優待

エポスカードは「マルコとマルオの7日間」期間ならマルイのお買い物が10%オフ

エポスカードの会員になるとショッピングビル「マルイ」の10%オフセールである「マルコとマルオの7日間」の参加権を得られます。

こちらも年会費は無料ですので、「マルイ」のセールに参加するためだけにエポスカードを作るのも良いでしょう。

またエポスカードの会員は、

- マルイ内の飲食店やカラオケチェーン、レジャー施設などでの割引

- 海外旅行保険

といったサービスも利用できます。

「マルコとマルオの7日間」は年に4回程度、開催されています。

こちらもチェック!

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | VISA |

還元ポイント | エポスポイント |

|

発行元 | 株式会社エポスカード |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 「マルコとマルオの○日間」中、マルイやモディでのお買い物が10%オフ

※マルイの通販サイト も10%オフの対象

- 対象の飲食店やレジャー施設、イベントチケットなどの優待

- 対象の舞台やコンサートで割引などの優待や先行予約

- 継続利用でゴールドカードへ無料招待の可能性あり

- キャラクターデザイン、コラボデザイン多数

マジカドンペンカードは完全無料なのに20万以上のお店やサービスで優待あり

マジカドンペンカードは、年会費が永年無料で「クラブオフ」優待を利用できるクレジットカードです。

クラブオフとは20万以上のお店などで優待を受けられる福利厚生サービスのことですね。

「クラブオフ」優待の例

| お店やサービス | 優待内容 |

| コメダ珈琲 | ドリンクのサイズアップ

(レギュラー→たっぷりサイズ) |

| ポムの樹 | ソフトドリンクが無料

(2名様まで対象) |

| 松屋 | 対象商品50円オフ |

| PIZZA-LA | 最大500円オフ |

白木屋、笑笑、魚民 他

(モンテローザグループ) | お会計10%オフ 等 |

U‐NEXT

Hulu | 無料トライアル期間の延長 |

booking.com

(宿泊予約サイト) | 最大1,000円のAmazonギフトカード付与 |

Expedia

(宿泊予約サイト) | 最大2,000円のAmazonギフトカード付与 |

| イオンシネマ | 1,800円の鑑賞料金が1,300円に |

| MOVIX | 2,100円の鑑賞料金が1,500円に |

ビックエコー

カラオケ館 | 室料30%オフ |

エミナルクリニック

(医療脱毛) | 最大1万円オフ |

リゼクリニック

メンズリゼ | 全身脱毛割引 |

| ENEOSモビリニア | ガソリン・軽油2円/L引き |

| その他 | 習い事、サブスク、宿泊、サロンなど多数(国内外20万ヵ所以上の割引優待) |

※掲載されている優待内容については、予告なく変更となる場合がございます。

飲食店や映画館、レジャー施設、カラオケ店、その他クリニックなどさまざまな場所をお得に利用できることから、非常に有用な1枚と言えるでしょう。

その他、マジカドンペンカードを「ドン・キホーテ」で使うと還元率が最大1.5%となります。

ドン・キホーテを利用する方もそうでない方も、お得に使える良いサブカード候補ですね。

こちらもチェック!

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | VISA

Mastercard |

還元ポイント | majicaポイント |

|

発行元 | 株式会社UCS |

申込条件 | 満18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 20万以上のお店やサービスで割引などの優待(クラブオフ)

- アプリにカードを登録してドン・キホーテやアピタ、ピアゴで1.5%還元

- 毎月9がつく日は「アピタ」5%オフ

- 毎週日曜日は「ピアゴ」5%オフ

- majica加盟店にて電化製品やブランド品、時計宝飾品が会員価格に

- 宇佐美の直営店にてガソリン・経由・灯油が2円/L 割引

- その他アピタやピアゴ、系列店で限定キャンペーンあり

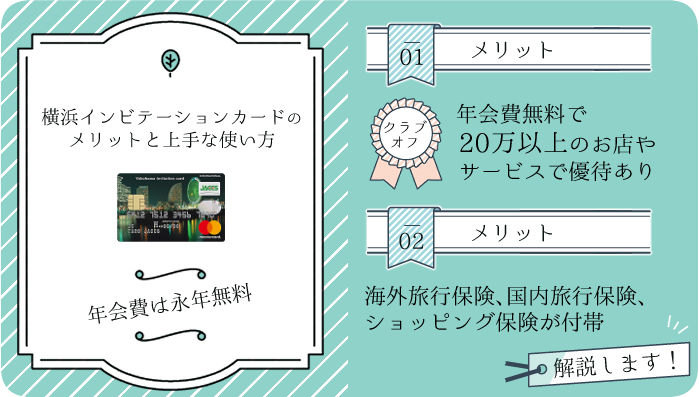

横浜インビテーションカードもクラブオフ特典が付帯、さらに旅行保険が充実

横浜インビテーションカードも、マジカドンペンカードと同じく「クラブオフ」優待を利用できる無料クレジットカードです。

公式サイトでは「J’s コンシェル」という名前が付けられていますが、優待の提供元と中身はマジカドンペンカードと同じです。

さらに海外旅行保険・国内旅行保険にショッピング保険が付帯しているため、メインカードの付帯保険が不十分という場合にも選択しやすい1枚と言えるでしょう。

汎用性の高いMastercardブランドと、綺麗な夜景のデザインも嬉しいですね。

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | Mastercard |

還元ポイント | ラブリィポイント |

|

発行元 | 株式会社ジャックス |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 新規入会で1,000円相当プレゼント(キャッシュバック)

- 20万以上のお店やサービスで優待あり

(J’sコンシェル/クラブオフ)

- JACCSモールを通したネットショッピングでポイントアップ

- 提携先の引っ越し会社で割引

- 年間利用額に応じてポイントアップ

セゾンパール・アメックスはQUICPay加盟店ならどこでも2.0%還元

セゾンパール・アメリカン・エキスプレス・カードは「QUICPay」決済を条件に、2.0%相当のポイント還元を受けられるカードです。

QUICPayとは「かざすだけ」での支払いが可能となる機能のようなもので、セゾンパールの場合は「ApplePay」や「Google Pay」を通し、はじめて利用可能となります。

つまりセゾンパールは、スマホ決済時に2.0%還元を受けられるカードというわけですね。

QUICPayを利用できるお店は、コンビニエンスストアやドラッグストア、スーパーチェーンなど多岐にわたります。

スマホ決済の環境さえ整えられるなら、メインカード以上に幅広く使える可能性もあるでしょう。

さらにQUICPay決済でもらったポイントをANAマイルに交換する場合、実質マイル還元率は1.2%と標準的なANAカードを上回ります。

ANAマイルを貯めている方にもおすすめの1枚です。

年会費 | 1,100円

※初年度無料

※年1回以上の利用で翌年無料 | 基本還元率 | 0.5% |

国際ブランド | American Express |

還元ポイント | 永久不滅ポイント |

|

発行元 | 株式会社クレディセゾン |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- QUICPay決済(ApplePayまたはGoogle Pay)で2.0%相当還元

※年間決済額が30万円に達する月までに限る

- 対象のレジャー施設やサブスクサービス、飲食店などで優待

- 「まんがセゾン」にてセゾンコース(月550円)加入時、漫画購入代金の50%を還元

- 最短5分でデジタルカード発行

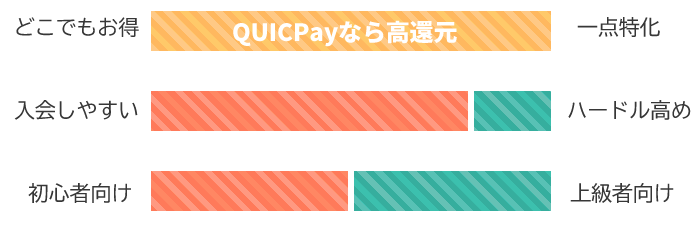

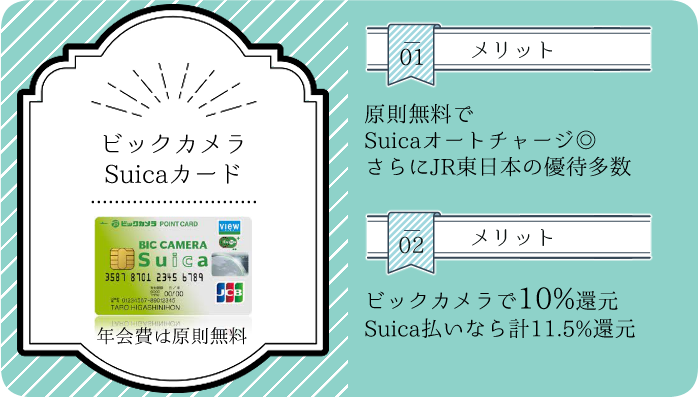

ビックカメラSuicaカードはSuicaのオートチャージ機能やJR東日本の優待が魅力

ビックカメラSuicaカードは、

- Suica機能&Suicaオートチャージ機能

- SuicaのチャージやJR東日本関連のオンライン決済でポイントアップ

- JR東日本の駅ビルなどでの優待

と、JR東日本グループの「ビューカード」が発行するカードならではの利点を持つ1枚です。

ビューカードのクレジットカードは原則として有料なのですが、ビックカメラSuicaカードは「年1回の決済で翌年無料」と、簡単な条件で年会費を抑えられるのがポイントですね。

加えてビックカメラやコジマでは、クレジット決済であっても10%相当の「ビックポイント」が還元されます。

ビックカメラSuicaカードでチャージした「Suica」を支払いに使えば、合計11.5%還元を達成できますね。

ビックカメラを利用する機会がある方はもちろん、「コストを掛けずにSuicaのオートチャージやJR東日本関連の優待を利用したい」という場合にもおすすめと言えるでしょう。

年会費 | 524円

※初年度無料

※年1回の利用で無料

| 基本還元率 | 1.0% |

国際ブランド | VISA

JCB |

還元ポイント | ビックポイント0.5%

+JRE POINT0.5% |

|

発行元 | 株式会社ビューカード |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- Suica機能、Suicaオートチャージ機能付き

(定期券機能の付帯は不可)

- JREポイントカード、ビックポイントカード機能付き

- モバイルSuicaへのチャージ、またはSuicaオートチャージで1.5%還元

- 「えきねっと」またはモバイルSuicaを使った切符・定期券の購入で5.0%還元

- ビューカード会員限定特典

- ビックカメラで10%ポイント還元(ビックポイント)

ルミネカードはルミネの優待に加えクラブオフ特典・Suicaオートチャージ機能付き

ルミネカードは、ルミネやニュウマンでのお買い物がいつでも5%オフ、さらに限定セール中には10%オフとなるクレジットカードです。

さらにビックカメラSuicaカードと同様の「ビューカード(JR東日本)」特典に加え、「クラブオフ」優待まで付帯するので、サブカードとして非常に優秀と言ってよいでしょう。

クラブオフ優待の例を見る

「クラブオフ」優待の例

| お店やサービス | 優待内容 |

| コメダ珈琲 | ドリンクのサイズアップ

(レギュラー→たっぷりサイズ) |

| ポムの樹 | ソフトドリンクが無料

(2名様まで対象) |

| 松屋 | 対象商品50円オフ |

| PIZZA-LA | 最大500円オフ |

白木屋、笑笑、魚民 他

(モンテローザグループ) | お会計10%オフ 等 |

U‐NEXT

Hulu | 無料トライアル期間の延長 |

booking.com

(宿泊予約サイト) | 最大1,000円のAmazonギフトカード付与 |

Expedia

(宿泊予約サイト) | 最大2,000円のAmazonギフトカード付与 |

| イオンシネマ | 1,800円の鑑賞料金が1,300円に |

| MOVIX | 2,100円の鑑賞料金が1,500円に |

ビックエコー

カラオケ館 | 室料30%オフ |

エミナルクリニック

(医療脱毛) | 最大1万円オフ |

リゼクリニック

メンズリゼ | 全身脱毛割引 |

| ENEOSモビリニア | ガソリン・軽油2円/L引き |

| その他 | 習い事、サブスク、宿泊、サロンなど多数(国内外20万ヵ所以上の割引優待) |

※掲載されている優待内容については、予告なく変更となる場合がございます。

ルミネを利用する機会のある方はもちろん、JR東日本やクラブオフの優待を活用したいという場合にもおすすめの1枚です。

年会費 | 1,048円

初年度無料 | 基本還元率 | 1.0% |

国際ブランド | VISA

Mastercard

JCB |

還元ポイント | JREポイント |

|

発行元 | 株式会社ビューカード |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- ルミネ、ニュウマンでいつでも5%オフ(通販を含む)

- 年に数回ルミネの10%オフキャンペーンに参加できる

- 20万以上のお店やサービスで割引などの優待(クラブオフ)

- Suica機能付き

- Suicaオートチャージ機能

- モバイルSuicaへのチャージ、またはSuicaオートチャージで1.5%還元

- 「えきねっと」またはモバイルSuicaを使った切符・定期券の購入で5.0%還元

- 年間利用額に応じて最大5,000円相当のルミネ商品券がもらえる

- ビューカード会員特典(対象ホテルの割引など)

JR東海エクスプレス・カードは新幹線をお得に使えるクレジットカード

JR東海エクスプレス・カードは東海・山陽・九州新幹線(東京~鹿児島)の割引を受けられるクレジットカードです。

1,100円の年会費は発生するものの、このカードの会員が利用できる「エクスプレス予約」のサービスを使えば、新幹線に1回乗っただけで年会費以上の割引を受けられることも珍しくありません。

例えば21日前の予約で取得できる「EX早特21ワイド」を使った場合、東京~新大阪間の運賃は12,540円となり、通常料金より2,380円お得となります(いずれも「のぞみ」・指定席)。

新幹線の予約を取る機会があるのなら、ぜひ持っておきたい1枚と言えるでしょう。

私も新幹線の利用機会があった頃には、このカードを使っていました。

年会費 | 1,100円 | 基本還元率 | 0.5% |

国際ブランド | VISA

Mastercard |

還元ポイント | Vポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 東海道・山陽・九州新幹線(東京~鹿児島)で割引

- ICカードのタッチで新幹線に乗れる

- 新幹線の利用でグリーン車に乗れるポイントが貯まる(グリーンプログラム)

TRUST CLUB プラチナマスターカードは年3,300円で「国内空港ラウンジ」を使える

TRUST CLUB プラチナマスターカードに入会すると、年3,300円という比較的安い値段で「国内空港ラウンジサービス」を無料で使い放題となります。

さらにこの価格帯のカードでは珍しい、

- 対象のレストランで2名以上でコース料理を頂いたとき、1名分の料金が無料

- 全国のラグジュアリーなホテルや旅館(約900施設)で優待

といった、少し非日常的な特典が付帯していることもポイントだと言えるでしょう。

「安価で国内空港ラウンジを利用したい」という希望に、プラスアルファの優待・特典を加えてくれる1枚です。

年会費 | 3,300円 | 基本還元率 | 0.5%相当 |

国際ブランド | Mastercard |

還元ポイント | TRUST CLUB リワードポイント |

|

発行元 | 三井住友トラストクラブ株式会社 |

申込条件 | 目安として22歳以上 年収200万円以上 |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- 国内空港ラウンジサービス(回数などの制限なし)

- 対象レストランのコース料理が2名以上のご利用で1名分無料

- トラストクラブのポイントモール経由のショッピングでポイントアップ

- 全国約1,400のゴルフ場優待

- 国際線利用時の手荷物配送の割引、その他トラベル優待など

楽天プレミアムカードは年11,000円で「海外空港ラウンジ」を使い放題

楽天プレミアムカードは、「海外空港ラウンジサービスをできる限り安価で利用したい」という場合における、最有力の申込先候補です。

基本的に、海外空港ラウンジサービスを無料で無制限に利用できるのは、年会費22,000円~のクレジットカードです。

そんな相場にかかわらず、楽天プレミアムカードの年会費は11,000円と、「セゾンプラチナ」などのコストパフォーマンス特価プラチナカードの半分に設定されています。

プラチナカードではないので「コンシェルジュサービス」などの特典は付帯しないものの、「安価に海外ラウンジを使いたい」という場合には最有力の申込先候補と言えるでしょう。

実際に私も、プライオリティ・パス(海外空港ラウンジを無料で使えるカード)を目当てに楽天プレミアムカードに入会しました。

年会費 | 11,000円 | 基本還元率 | 1.0% |

国際ブランド | VISA

Mastercard

JCB

Amex |

還元ポイント | 楽天スーパーポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 20歳以上で安定した収入がある |

主な特徴と特典

- 海外空港ラウンジサービス(年5回まで無料)

家族カード会員は利用不可

- 国内空港ラウンジサービス

- 3つの特典を選択できる

(楽天市場コース・トラベルコース・エンタメコース)

┗「トラベルコース」選択時は国際線利用時の手荷物配送が年2回無料

- お誕生月は「楽天市場」でポイントアップ(+税抜き1.0%)

- 楽天証券で投信積立クレジット決済を行うときの還元率1.0%

(※無料カードは0.5%)

- プレミアム会員限定デスク

(多数の海外デスク も使用可)

- 新規入会で最大5,000ポイントプレゼント

(下位カードからの切り替えの場合は3,000ポイントプレゼント)

- 楽天ポイントカード機能付き

- 「楽天ペイ」との併用で最大還元率1.5%

:プレミアムカード限定特典

また「選べる特典」から「トラベルコース」を選択した場合、国際線利用時の手荷物配送が年2回無料となるのもポイントです。

メリット

私もこの特典を利用したことがありますが、スーツケースを空港に送った際、1回あたり4,000円台の配送料が無料になったと記憶しています。

その他よく使うガソリンスタンドやスーパーの提携クレジットカードもチェック

ここに挙げたサブカード候補は、「特定のお店やサービスでお得になる」カードのごく一部です。

負担よく利用するガソリンスタンドやスーパー、その他小売店やサービスがクレジットカード会社と提携を結んでるのなら、その特典内容などを確認して損はないでしょう。

例えばイトーヨーカドーをよく利用する方であれば「セブンカード・プラス」が、

出光や昭和シェル、apollostationのガソリンスタンドをよく利用する方であれば「シェルPontaクレジットカード」などが有力な申込先候補となります。

【ENEOSユーザー向け】ENEOSカードSについて詳しく見る

年会費 | 1,375円

※初年度無料

※前年1回以上の利用で無料 | 基本還元率 | 0.6% |

国際ブランド | VISA

JCB |

還元ポイント | ENEOSポイント |

|

発行元 | トヨタファイナンス株式会社 |

申込条件 | 満18歳以上(高校生を除く)で安定継続収入のある方 |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済

ApplePay

Google Pay

主な特徴と特典

- ENEOSにおいてガソリン・軽油が2円/L引き、灯油は1円/L引き

- ENEOSでのカーメンテ商品購入で2.0%還元

- オリックスレンタカー10%オフ

- カーコンビニ倶楽部での修理費用5%オフ(キズ・へこみ)

- 無料でロードサービスが付帯

- ENEOSにて楽天ポイント・dポイント・Vポイントカードとの併用不可

【出光・シェルユーザー向け】シェル-Pontaクレジットカードについて詳しく見る

年会費 | 原則無料

※1年以上対象のガソリンスタンドを利用しなかった場合は1,375円 | 基本還元率 | 1.0%> |

国際ブランド | VISA

Mastercard |

還元ポイント | Pontaポイント |

|

発行元 | 三菱UFJニコス株式会社 |

申込条件 | 18歳以上(高校生を除く) |

※海外での決済や分割払い、リボ払いには付帯

主な特徴と特典

- 新規入会と条件達成で最大3,000円相当の「Pontaポイント」プレゼント

- Pontaポイントカード機能付き

(=Pontaポイント加盟店でいつでもポイント二重取り)

- 昭和シェルや出光、apollostationで給油したとき2Lにつき4円相当還元

(=1Lあたり2円相当がお得)

- 2024年4月1日より大改悪の予定あり(基本還元率1.0%→0.5%へ)

【出光・シェルユーザー向け】apollostationカードについて詳しく見る

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | VISA

Mastercard

JCB

Amex |

還元ポイント | プラスポイント |

|

発行元 | 出光クレジット株式会社 |

申込条件 | 18歳以上(高校生を除く) |

海外旅行保険

国内旅行保険

ショッピング保険

不正利用補償

家族カード

ETCカード

タッチ決済※

ApplePay

Google Pay

※Mastercardブランドを除く

主な特徴と特典

- apollostationにてガソリン・軽油が2円/L引き、灯油が1円/L引き

※入会後1ヶ月間はガソリン・軽油が5円/L引き、灯油が3円/L引き

- 年500円のオプションサービス「ねびきプラス」加入で給油が最大10円/L引き

(※月間カード利用額や選択コースにより変動)

- ウェブ明細の利用で毎年5月のガソリン代を追加値引き&追加ポイントプレゼント

- 対象のレジャー施設やサブスクサービス、飲食店などで優待

- 「出光カードモール」でのネットショッピングでポイントアップ

- レンタカー、三井アウトレットパークなどで優待

- apollostationで割引を受ける場合、ポイント還元の適用なし

こちらもチェック!

年代別!おすすめのクレジットカードの2枚持ち例

ここからはおすすめのカードの組み合わせの例を、年代別に提案していきます。

学生のためのクレジットカード最強の2枚

学生の方におすすめのメインカード候補は、学生専用のJALカードである「JALカードnavi」です。

JALカードnaviは社会人向けの「JALカード」と異なり、年会費が在学中無料であるのみならず、

- 入会するだけで2,000マイルがもらえる

- 追加の年会費を支払うことなくマイル還元率1.0%を達成できる

- マイルの有効期限が無期限になる

- 航空券との交換に必要なマイルが減額される

- 早割りを使っても100%のフライトマイルを受け取れる

など、学生限定の特別な優待が多数追加されています。

実質年会費7,150円の「JAL普通カード」よりもハイスペック!

卒業旅行や留学、あるいは帰省などのために、「JALカードnavi」を使ってマイルを貯めてみるのも良いでしょう。

マイルを航空券に交換することを前提とするなら実質還元率は2.0%以上、つまり常に楽天カード2枚分以上の還元を受けられるわけですね。

そして「JALカードnavi」のサブカード候補として挙げられるのが、「三井住友カード(NL)」です。

このカードをセブン-イレブンやローソン、マクドナルドなどで使うと、最大7.0%ものポイントが還元されます。

さらに三井住友カード(NL)には学生限定の特典が設けられており、

- Amazonプライム、dアニメストア、huluなどの対象サブスクサービスの支払いで10.0%還元

- 携帯料金の支払いで2.0%還元

- LINE Payへのチャージ&ペイで合計3.0%還元

と、社会人よりも各サービスをお得に利用できます。

「JALカードnavi」と「三井住友カード(NL)」の組み合わせなら、学生という立場を最大限に活かせるわけですね。

こちらもチェック!

20代のためのクレジットカード最強の2枚

20代の方におすすめしたいメインカード候補は「JAL CLUB EST」です。

こちらは20代専用のJALカードで、通常のJALカードに比べると、

- 毎年無条件で2,500マイルがもらえる

- 年5回、JALの「サクララウンジ」を使える

- マイルの有効期限が3年から5年に延びる

- フライトマイルの加算率が5%アップ

- 毎年初回搭乗によりもらえるマイルが1,000アップ

といった利点を持ちます。

年会費は実質7,700円からとやや高額なものの、たまにでも飛行機を利用する機会があるなら、ぜひ利用したい1枚と言えるでしょう。

また、JAL CLUB ESTと相性の良いサブカード候補には「横浜インビテーションカード」が挙げられます。

このカードは年会費無料ながら、

- JAL CLUB EST(普通)の不十分な付帯保険を補える

- 20万以上のお店やサービスで優待を受けられる(クラブオフ)

といった利点を持ちます。

「JAL CLUB EST」と「横浜インビテーションカード」の組み合わせなら、20代限定のJALのサービスを受けながら、保険や優待をプラスすることができるでしょう。

こちらもチェック!

30代・40代のためのクレジットカード最強の2枚

2022年に発表された株式会社ジェーシービーの調査によると、30代・40代の方はクレジットカードを選ぶ際、特に「ポイントやマイルが貯まりやすさ」を重視しているとのこと。

そしてポイントやマイルの還元率を重視しており、ある程度社会的な立場や収入もある方にとって、「セゾンプラチナ・アメリカン・エキスプレス・カード」は有力なメインカード候補となるでしょう。

このカードの年会費は22,000円と安くはありませんが、

- SAISON MILE CLUB(無料)加入時、「JAL」マイル還元率1.125%

(実質還元率2.25%~)

- 24時間いつでもコンシェルジュサービスを使える

- 対象のレストランを2名以上で利用したとき1名分のコース料理が無料

- 国内外の空港ラウンジサービスを無料で使える

- その他ホテルやグルメ関連の優待などが付帯

と、還元率にも会員特典にも優れた1枚です。

コストパフォーマンス重視型のプラチナカードですね。

そして「セゾンプラチナ」のサブカードとして相性が良いのは、

- American Expressブランドよりも使えるお店が多い「VISA」や「Mastercard」ブランド

(国内のみの決済を想定するならJCBも可)

- セゾンプラチナに付帯しない「クラブオフ」などの優待を使える

といった条件を満たすカードでしょう。

具体的には、

などが挙げられます。

50代のためのクレジットカード最強の2枚

株式会社ジェーシービーの調査において、50代の方は他の世代よりも若干「ポイントやマイルの貯まりやすさを重視しない」という結果が出ていました。

そして一定以上の年収や社会的ステータスがあることを前提とすると、50代の方のメインカードとしておすすめしやすいのは、

といったステータスカードでしょうか。

持っているだけで一目置かれるようなクレジットカードのことですね。

特にJCBゴールドは、発行元も国際ブランドも日本発祥の、純国産のゴールドカードとして支持を集めている1枚です。

基本還元率は0.5%前後とあまり高くはないものの、

- 航空機遅延補償などを含む最大1億円の付帯保険

- 全国7万以上の映画、グルメ、宿泊などのサービスで優待を受けられる

- 利用実績を積むとさらにステータス性が高い、完全招待制のJCBカードの案内を受けられる可能性がある

といった点に魅力を感じるなら、有力なメインカード候補となってくれるでしょう。

個人的にJCBゴールドを使っている方は、「堅実で地に足がついている」というイメージです。

JCBゴールドのサブカードとして相性が良いのは、JCBブランドを使用できない場所でも使える可能性がある「VISA」または「Mastercard」のカードです。

中でも、

などはJCBゴールドと重ならない特典が多く、有力なサブカード候補だと言えます。

60代以上の方のためのクレジットカード最強の2枚

株式会社ジェーシービーの調査によると、60代の方はクレジットカードを選ぶ上で、「年会費が無料であること」を他の世代より重視している様子。

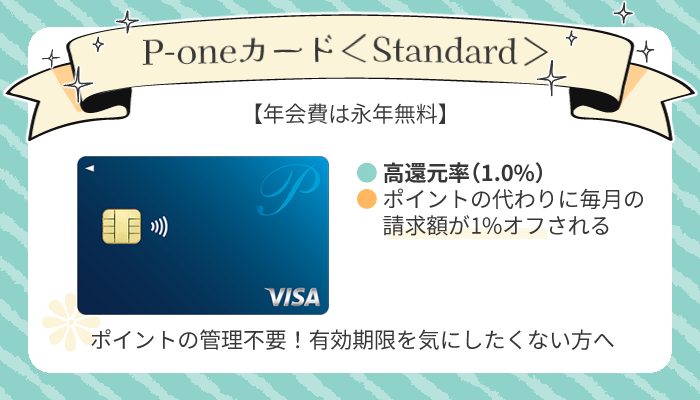

そして年会費が無料、かつ簡単で使いやすいクレジットカードとして挙げられるのは「P-oneカード<Standard>」です。

P-oneカード<Standard>とはポイントが一切たまらない代わりに、毎月の請求が自動的に1.0%オフとなるクレジットカードです。

特にポイントの使用や管理を煩わしく思う方に、おすすめの1枚と言えるでしょう。

その他、「楽天カード」「Amazon Mastercard」などもポイントを使用しやすくおすすめです。

P-oneカード<Standard>は会員特典が少ないため、これを補えるカードをサブとして据えたいところ。

特に、

といったクラブオフ特典を使えるカードであれば、全国様々なお店やサービスにて、割引などの優待を受けることができるでしょう。

クラブオフ優待の例を見る

「クラブオフ」優待の例

| お店やサービス | 優待内容 |

| コメダ珈琲 | ドリンクのサイズアップ

(レギュラー→たっぷりサイズ) |

| ポムの樹 | ソフトドリンクが無料

(2名様まで対象) |

| 松屋 | 対象商品50円オフ |

| PIZZA-LA | 最大500円オフ |

白木屋、笑笑、魚民 他

(モンテローザグループ) | お会計10%オフ 等 |

U‐NEXT

Hulu | 無料トライアル期間の延長 |

booking.com

(宿泊予約サイト) | 最大1,000円のAmazonギフトカード付与 |

Expedia

(宿泊予約サイト) | 最大2,000円のAmazonギフトカード付与 |

| イオンシネマ | 1,800円の鑑賞料金が1,300円に |

| MOVIX | 2,100円の鑑賞料金が1,500円に |

ビックエコー

カラオケ館 | 室料30%オフ |

エミナルクリニック

(医療脱毛) | 最大1万円オフ |

リゼクリニック

メンズリゼ | 全身脱毛割引 |

| ENEOSモビリニア | ガソリン・軽油2円/L引き |

| その他 | 習い事、サブスク、宿泊、サロンなど多数(国内外20万ヵ所以上の割引優待) |

※掲載されている優待内容については、予告なく変更となる場合がございます。

特典だけじゃない!実体験に基づく「クレジットカード複数持ち」のメリット

クレジットカードを複数枚持つことには、具体的にどんな利点があるのでしょうか。

実際に、複数のカードを使い分けている立場から解説します。

所有しているすべてのクレジットカードの特典やサービスを受けられる

クレジットカードを複数枚保有していると、枚数分のカードの会員特典やサービスを利用できます。

例えば「JAL CLUB EST」と「楽天プレミアムカード」を所有している私の場合は、

- JAL CLUB ESTを使って効率よくJALマイルを貯め、JALで優待を受けられる

- 楽天プレミアムカードを使って「国内外の空港ラウンジ」を無料で使い、さらに楽天市場で優待を受けられる

というメリットを並行して享受できます。

だからメインカードとサブカードの特典は、重ならない方が良いんですね。

特定の国際ブランドに対応していないお店でもカード決済を使える

私のメインカード(JAL CLUB EST)の国際ブランドはVISAですが、ごくごく稀に「VISAは使えないがMastercardなら使える」というお店やサービスに出くわすことがあります。

そんなときでも、Mastercardブランドのサブカードである「楽天プレミアムカード」があれば、問題なくクレジット決済が可能でした。

私の場合はメインカードがVISAなので、これは「ごくごく稀」な出来事ですが、メインカードの国際ブランドが

- American Express

- Diners Club

- 場合によってはJCB

である場合、加盟店数(使えるお店の数)が多い「VISA」や「Mastercard」のサブカードの重要性は高くなります。

特に海外に行くなら、タッチ決済機能付きの「VISA」または「Mastercard」ブランドのカードを、最低1枚は手に入れておきたいところです。

急なカードの利用停止や紛失、破損に備えられる

私が海外に一時滞在していたとき、突然メインカードを使用できなくなったことがありました。

おそらく海外での決済がカード会社の不正利用監視システムに引っかかり、自動的に利用停止となったのでしょう。

この制限は数日で解除されたものの、メインカードを使用できない期間中はサブカード(楽天プレミアムカード」が非常に役に立ってくれました。

海外で使用しやすいMastercardブランドであったのも幸運でしたね。

このように突然メインカードを使用できなくなった場合、サブカードの存在は非常に重要となります。

メインカードを失くしてしまったり、磁気不良などが発生した場合にも同じことが言えますね。

利用限度額の総額を増やすことができる

特に学生や若い方の場合、1枚当たりのクレジットカードの利用限度額(利用可能枠)がかなり小さく設定されてしまう場合があります。

この場合、発行元が異なるクレジットカードを複数枚所有することで、「利用限度額が足りない」という問題を解決しやすくなるでしょう。

利用限度額10万円のカードも、3枚集まれば30万円分使える、ということですね。

個人事業主なら経費の管理や申告が簡単になる

個人事業主の方であれば、経費専用のクレジットカードを持つことで確定申告の手間を削減できます。

確定申告を簡単に行うための会計ソフトは、一般にクレジットカードの利用明細を自動で読み込む機能を持っています。

ここで「経費専用」のカードを持っていれば、それぞれの支払いを私用・事業用に仕分けることなく、一括で「経費」として登録できるでしょう。

クレジットカードの2枚持ち・3枚持ちにデメリットはある?

クレジットカードを複数枚持つことには多くのメリットがある一方、リスクや注意点が存在することも確かです。

ここからは、クレジットカードを2枚以上持つにあたっての注意点について解説します。

毎月の支払い管理が難しくなる

発行元が異なる複数のカードを持っている場合、それぞれの請求がバラバラに届きます。

特に引き落とし日が異なる場合、それぞれの引き落としが日を空けて行われることから、支払いの管理が難しくなる場合があります。

デメリット

デメリット

利用明細もそれぞれ別のものになるため、確認に手間も掛かりますね。

年会費が発生するカードの場合は負担が重くなる

当然ではあるものの、年会費が発生するカードを複数枚所有する場合には、年会費の負担も重くなります。

カードへ申し込む際には、そのサービスや機能が年会費に相応するかどうか、きちんと確認したいところです。

私が実際に使っているメインカード・サブカードと選んだ理由

実際に複数のクレジットカードを使い分けている人は、どのようなカードをどのように使用しているのでしょうか。

ここでは具体例の1つとして、私が私用しているメインカードとサブカードを紹介させて頂きます。

メインカードは高還元なJAL CLUB EST(20代専用JALカード)

私がメインで使用しているのは、20代専用のJALカードである「JAL CLUB EST」の「普通・VISA」カードです。

このカードをメインとした理由は、

- それまで使っていたREXカード(還元率1.2%)が廃止された

(後継のDelight JACCS CARDは還元率1.0%)

- 海外旅行などに行くためにマイルを貯めたかった

- 20代が特にお得に利用できる特典(ボーナスマイルなど)が揃っていた

というところでしょうか。

マイル還元率1.0%(実質還元率2.0%~)と高還元なので、今でも日常の決済はほとんどこのカードで行っています。

こちらもチェック!

サブカードに海外空港ラウンジ・付帯保険のための楽天プレミアムカード

私は専攻や居住地などの都合上、飛行機を利用する機会が多々ありました。

中には国際線を利用する場合もあったため、サブカードとして取得したのが「楽天プレミアムカード」です。

こちらは大学生の時に、はじめてメインカードとして作った「楽天カード」をアップグレードしたものですね。

年会費は11,000円とメインカードより高いのですが、

- 海外空港ラウンジサービス

- 国内空港ラウンジサービス

- 疾病治療などを含む十分な付帯保険

- 国際線利用時の手荷物無料配送(年2回)

といったサービスを利用したかったことから、良い選択だったと思っています。

また一時的にメインカードを使えなくなった時の臨時カードとしても、よく活躍してくれました。

メリット

海外空港ラウンジ、無料で軽食やお酒を頂き放題で楽しいんですよね…

▲プライオリティ・パス公式サイトより、海外ラウンジの利用イメージ

(ルクセンブルク・フィンデル国際空港)

こちらもチェック!

以前は新幹線優待&クラブオフの「JR東海エクスプレス・カード」も使用

今は解約してしまったのですが、新幹線を利用する機会が多かった頃はセディナ発行の「JR東海エクスプレス・カード」もサブカードとして使用していました。

新幹線を1回利用するだけで年会費(1,100円)以上の割引を受けられることも多かったです。

またカードに付帯したクラブオフ特典は、引っ越しやホテル探しの際など、思わぬところで活躍することも多々ありました。

ただしセディナの「JR東海エクスプレス・カード」はすでに新規入会受付を終了していますのでご注意ください。

現行の三井住友カード発行の「JR東海エクスプレス・カード」に、クラブオフの優待は付帯しません。

デメリット

その他現在は使っていませんが、入会特典で申し込んだYahoo!カード(現PayPayカード)やDelight JACCS CARD(旧REXカード)も持っているような…。

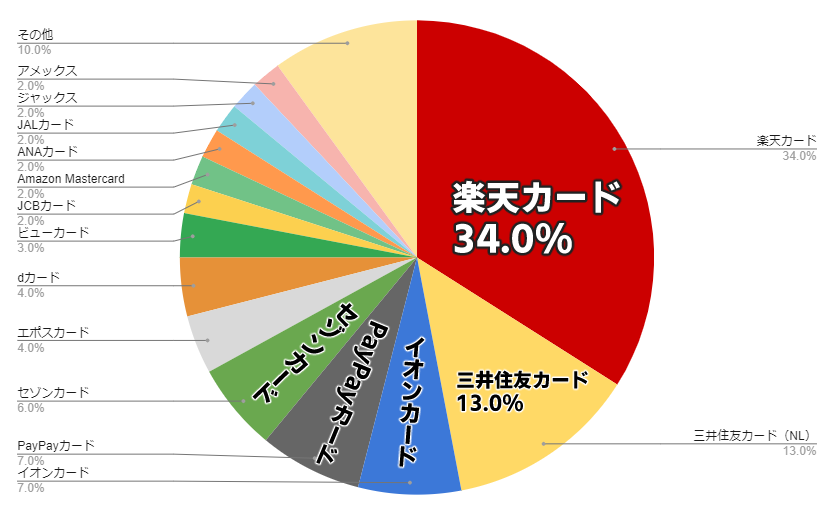

100名に聞いた!断トツ人気のメインカードとは?

皆に使われているクレジットカードを調べるべく、100名にアンケート調査を行ってみたところ、なんと100人中34人が「楽天カード」ユーザーという結果を得ることができました。

延べ100人に対するアンケート調査結果(所持カード)

このことから2023年現在、実際のクレジットカードユーザーから断トツで人気を集めているのは「楽天カード」だと言って良いでしょう。

「皆が使っている、人気のカードを使いたい」という方は、ぜひこのアンケート結果を参考にしてみてください。

ちなみに次点の「三井住友カード」に関しては、「優待を受けられるコンビニでのみ使用している」という、2枚持ち前提の回答も多く見られました。

こちらもチェック!

クレジットカードの複数持ちに関するよくある質問と回答

ここからは、クレジットカードを複数枚所有する場合に関する、よくある質問と回答にお答えしていきます。

クレジットカードの複数持ちに関するよくある質問と回答

お探しの情報が見当たらない場合にはコメント欄や

メールフォームなどからお気軽にご相談ください。

国際ブランド(VISA、Mastercard、JCBなど)はどれを選べばいいですか?

それぞれの特徴を簡単にまとめると、以下のようになります。

各国際ブランドの主な特徴

| VISA | ・国内外で加盟店数が多く(約1億店※)、使いやすい

・タッチ決済の加盟店数が多い

・日本トップシェア(参考元:イプソス株式会社) |

| Mastercard | ・国内外で加盟店数が多く(約1億店※)、使いやすい

・「コストコ」で使える唯一の国際ブランド

・国内のタッチ決済の加盟店が少ないので注意 |

| JCB | ・タッチ決済の加盟店数&関連キャンペーンが多い

・日本発祥のブランドなので海外の加盟店数が少ない

全世界での加盟店数はVISAの半分未満※ |

| American Express | ・タッチ決済の加盟店数が多い

・JCB加盟店で利用できる(一部例外あり) |

| Diners Club | ・JCB加盟店で利用できる(一部例外あり)

・審査難易度が高い |

申込先に迷ったら、VISAの選択が無難と言えるでしょう。

こちらもチェック!

平均のカード保有枚数はどのくらいですか?

2022年に発表された株式会社ジェーシービーの調査によると、クレジットカードの平均保有枚数は3.0枚です。

同時に複数のクレジットカードへ申し込んでもいいですか?

基本的には問題ありませんが、短期間にあまり多くのカードへ申し込むと、一時的に審査が不利に進みやすくなる場合があります。

使わなくなったカードは解約した方がいいですか?

年会費が有料のものであれば、解約した方が良いでしょう。

無料のものであれば保持していても、解約してしまっても構いません。

デメリット

私の場合は、解約が面倒で放置してしまっている無料カードがいくつかありますね…。

解約したカードにもう一度入会することはできますか?

はい、そのカードが今でも新規入会を受け付けており、問題なく審査に通過できれば再入会が可能です。

ただし入会特典などが適用されない可能性はあります。

クレジットカードの複数枚持ちについてのまとめ

クレジットカードの複数枚持ちについてのまとめ

- メインカードには基本的に、高還元な1枚を選ぶのがおすすめ。

とは言えステータス性やデザイン性を重視してももちろんOK

- サブカードには、メインカードに無い特典やサービスのあるカードを選ぼう

- メインカードと異なる国際ブランドや発行元のサブカードを持っていれば、とっさのアクシデントにも対応できる

クレジットカードを複数枚持っていれば、利用できる特典が増えるだけでなく「突然メインカードを使えなくなった」場面においても落ち着いて対応できます。

年会費の予算や飛行機を利用する機会があるかどうか、その他希望する特典などをもとに、あなたに合った「最強の2枚」を見つけてみてください。

メインカード向けのおすすめ13選をもう1度見る

メインカード向けのクレジットカード13選

| リクルートカード | P-one Wiz | 楽天カード | Amazon Mastercard | 三井住友カード ゴールド(NL) | JALカード | ANAカード | JCBゴールド | セゾンゴールド・プレミアム | アメリカン・エキスプレス・カード | セゾンプラチナ・アメックス | ANA・JALダイナース | Marriott Bonvoyアメックス・プレミアム |

| デザイン | | | | | | | | | | | | | |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 5,500円

※条件達成で無料 | 実質7,150円 | 実質7,700円~ | 11,000円

※初年度無料 | 11,000円

※条件達成で無料 | 実質13,200円 | 22,000円 | 29,700円(ANA) | 49,500円 |

| 基本還元率 | 1.2% | 実質1.495% | 1.0% | 最大1.5% | 最大1.5% | 2.0%相当~ | 2.0%相当~ | 0.5% | 最大1.0% | 0.3%~ | 2.25%相当~ | 2.0%相当~ | 2.5%相当~ |

| 特徴 | 高還元+付帯保険も充実 | 自動1%オフ+残額に0.5%相当のポイント還元 | 使いやすい楽天スーパーポイントが貯まる | 使いやすいAmazonポイントが貯まる | 年100万円の決済でボーナスポイント | JALや空港関連の優待あり | ANAや空港関連の優待あり | 完全招待制カードに繋がる将来性 | 月3回映画鑑賞が1,000円、その他優待多数 | かっこいいカードの代名詞、独自特典 | 海外ラウンジやコンシェルジュサービス | ステータス性と高還元を両立 | 無料宿泊特典、ホテル優待 |

| 初心者向け度 | | | | | | | | | | | | | |

| 詳細 | | | | | | | | | | | | | |

こちらもチェック!

もしお力になれたら以下のバナーや、そこらの自動広告をクリック/タップして頂けると大変助かります!

記載されている情報は執筆当時のものです。

最新の情報については各公式サイト情報をご確認ください。

.png)

.png)

0-150x150.png)

.png)

.png)