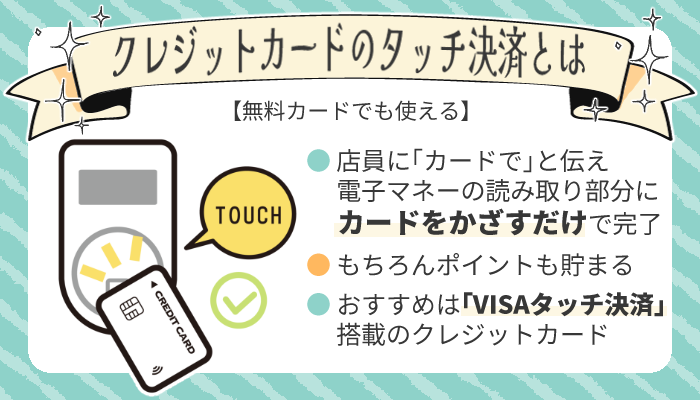

クレジットカードのタッチ決済とは、「カードやスマホをかざすだけ」で支払いが可能となる、クレジットカードの一機能です。

使い方はとても簡単、かつ従来のカード払いよりもスピーディなので、ぜひ生活に導入したい決済方法だと言えるでしょう。

実際に私も、ほぼ毎日VISAの「タッチ決済」を使用しています。

今回はそんなクレジットカードの「タッチ決済」について、初心者向けに分かりやすくまとめました。

- そもそもクレジットカードのタッチ決済とは?

- タッチ決済を利用するメリット・デメリット

- タッチ決済の使い方、店員さんへの伝え方

- VISA、Mastercard、JCB…国際ブランド別の違いと選び方

- タッチ決済機能が付いたおすすめクレジットカード7選

目次

1分で分かる!クレジットカードのタッチ決済

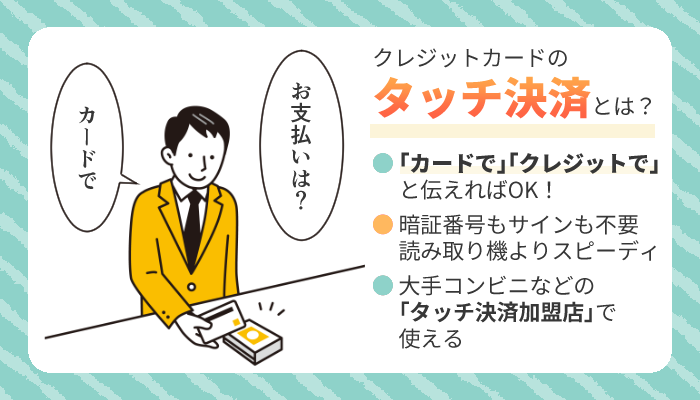

クレジットカードのタッチ決済とは、「カードを電子マネーの読み取り部分にかざす」だけで支払いを済ませる機能です。

支払いの際に「VISAのタッチ決済で」など、聞き慣れない言葉を言う必要はありません。

通常のカード払いと同じく「カードで」「クレジットで」と伝えるだけで、タッチ決済に対応してもらえます。

タッチ決済の機能が付いたクレジットカードさえあれば、大手コンビニエンスストアなどですぐに「タッチ決済」を始められます。

→自分のカードにタッチ決済機能が付いているか、確認することはできますか?

クレジットカードでタッチ決済(非接触型決済)を行うメリット

従来の「カードを差し込んで決済する」「店員にレジでカードを切ってもらう」方法と比べた際の、タッチ決済の利点とは何なのでしょうか。

ここからは「クレジットカードのタッチ決済」の基本情報やメリットについて、より詳しく解説していきます。

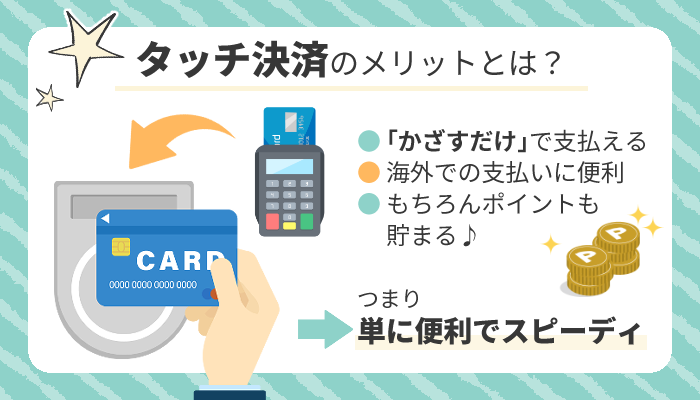

タッチ決済を使えるカードなら「かざすだけ」でカード払いが完了する

タッチ決済を使う最大のメリットは、ごく単純に「支払いが簡単でスムーズ」であることです。

例えばコンビニエンスストアで通常のカード決済を行う場合、「カードを読み取り機に挿入し、数秒待つ」必要があります。

これに対し、タッチ決済であれば「カードを電子マネーの読み取り部分にかざすだけ」で支払いが完了します。

「タッチ決済」を活用できれば、読み取り機にカードを挿し込んだり、店員にカードを手渡さずことなく、よりスピーディに会計を済ませられるでしょう。

サインも暗証番号も必要なし

タッチ決済を利用する上で、サインを書いたり暗証番号を入力する必要はありません。

逆に言うと、サインや暗証番号の入力が求められる高額な決済(一般に1万円以上)に、タッチ決済を使用することはできません。

海外ではタッチ決済が基本となっている地域も

日本ではいまだ「読み取り機にカードを挿し込んで支払う」方法が主流ではあるものの、タッチ決済が主流となっている国や地域は多いです。

少なくとも私が滞在したことのあるヨーロッパ圏(フランス語圏・ドイツ語圏)では、カード払いと言えばタッチ決済でした。

お店によってはタッチ決済しか使えないこともありましたので、海外に行く機会がある場合には「タッチ決済」機能付きのカードを1枚は持っておきたいところです。

→おすすめは「VISA」!国際ブランド別のタッチ決済とその違い

もちろんタッチ決済でもカードを利用した分のポイントが貯まる

タッチ決済を使った支払いは、通常のカード払いと同じくポイント還元の対象となります。

特典に特殊な条件が付いたクレジットカードを使う場合でなければ、タッチ決済を使用して損をすることはないでしょう。

つまりタッチ決済とは、「これまでと同じようにポイントを貯めながら、より簡単にカード払いを済ませる」ための機能と言えます。

タッチ決済のやり方・使い方!実際に試してみた感想は?

タッチ決済はとても便利で簡単な支払方法ですので、私も積極的に利用しています。

ここからは、実際の体験に基づく「タッチ決済の使い方」について解説します。

タッチ決済機能付きのカードを持って店員に「カード払いで」と伝えるだけ

クレジットカードのタッチ決済の使い方は、以下の通りです。

- タッチ決済」加盟店(コンビニなど)のレジに行く

- 支払いの際に「カードで」または「クレジットで」と伝えるく

- 電子マネーの読み取り部分にカードをかざすく

- 支払い完了!く

このようにタッチ決済は、タッチ決済機能付きのカードさえあれば、簡単に使用できます。

事前の手続きなども特に必要ありません。

カードやブランドによってはApplePayやGoogle Payへの登録も可能

ApplePayは、「VISA」「Mastercard」「JCB」「American Express」のタッチ決済に対応しています。

つまり「タッチ決済」機能付きのクレジットカード情報をApplePayに登録すれば、カードではなく「スマートフォンをかざすだけ」での支払いも可能となります。

一方、Androidで利用できる「Google Pay」は、現在「VISA」「Mastercard」ブランドのカードのみ登録可能です。

iPhoneを使ったタッチ決済の登録・利用方法

- iPhoneにあらかじめインストールされている「Wallet」アプリを開く

- 「カードの追加」ボタンより、画面の指示に従ってカード情報を入力する

- お店に行き「カードで」「クレジットで」と店員に伝える。iPhoneのロックを解除し、電子マネー部分に近づけるだけで決済完了

Androidを使ったタッチ決済の登録・利用方法

(三井住友カードの場合)

- カード申込後、三井住友カードの専用アプリ「VPass」をインストール

- ログインして「Google Payの設定」メニューへ

- 支払方法を選択できるので「VISAタッチ決済」を選択(※「iD」を選ばないこと)

- 画面の指示に従い電話認証などを済ませる

- お店に行き「カードで」または「クレジットで」と店員に伝える。スマートフォンのロックを解除し、電子マネー部分に近づけるだけで決済完了

例えば「三井住友カード(NL)」の場合、Google Payに対応しているのは「VISA」ブランドのみです。

ほとんど毎日タッチ決済を使っています

私はタッチ決済機能が付いた「JAL CLUB EST(VISA・普通)」をメインカードとして使っています。

そして私がよく利用するスーパーや飲食店も、タッチ決済に対応しています。そのため現在は、ほとんど毎日タッチ決済を利用している状況です。

タッチ決済は「カードを読み取り機に挿入する」よりもシンプルに会計が簡単、かつ「ポイントが還元されない」といったデメリットもありません。

タッチ決済に対応しているお店であれば、あえてその他の支払方法(読み取り機への挿入など)を選ぶ必要はないでしょう。

タッチ決済を使える主なお店(加盟店)一覧

タッチ決済を使えるお店は、お手持ちのカードの国際ブランド(VISA、Mastercardなど)によって異なります。

ここでは主な「タッチ決済を使えるお店」を、国際ブランドの情報とともに分かりやすく一覧にしてみました。

| コンビニエンスストア | |

| セブン-イレブン |   |

| ローソン | |

| ファミリーマート | |

| ミニストップ | |

| セイコーマート | |

| スーパーマーケット | |

| イオン、マックスバリュ | |

| イトーヨーカドー | |

| ドラッグストア | |

| ウェルシア薬局 | |

| コクミン | |

| クスリのアオキ | |

| 飲食店 | |

| マクドナルド | |

| ドトールコーヒーショップ | |

| ガスト、ジョナサン | |

| すき家 | |

| スターバックス | |

ここに挙げたのは、タッチ決済加盟店(タッチ決済を使えるお店)のごく一部です。また、最新の情報と異なる場合があります。

タッチ決済を使えるお店について詳しくは、国際ブランドの公式サイトをご確認ください。

→ VISA公式サイト「ご利用可能な店舗(タッチ決済)」

→ Mastercard公式サイト「Mastercard®コンタクトレス加盟店一覧」

→ JCB公式サイト「JCBのタッチ決済が使えるお店」

→ American Express公式サイト「タッチ決済(コンタクトレス決済)」

→ Diners Club公式サイト「ダイナースクラブ コンタクトレス (タッチ決済)」

タッチ決済を利用するデメリットや注意点

従来の支払方法より便利でスムーズな「タッチ決済」。この機能の存在や使用にデメリットはあるのでしょうか?

ここではタッチ決済を利用する上での注意点について解説します。

国際ブランドによっては使えるお店が限定される

日本国内の場合、タッチ決済を利用できるお店は、クレジットカードを利用できるお店のごく一部です。

特にMastercardやDiners Clubブランドの場合、VISAなどに比べると「タッチ決済を使えるお店」が制限されます。

とは言えタッチ決済を使えなければ「通常のカード払い」(読み取り機への挿入など)を利用すればよいだけなので、特に困ることはありません。

海外の情勢を見るに、タッチ決済を使えるお店は今後ますます増えていくことでしょう。

カードを盗まれると不正利用されやすい可能性がある

タッチ決済機能が付いたカードの懸念として挙げられるのが、「カードを盗まれた場合に不正利用されやすい」ことです。

とは言えコンビニエンスストアのカードリーダーは暗証番号の入力が省略されているため、タッチ決済が付いていないカードであっても不正利用は容易でしょう。

また、そもそもクレジットカードを他人に使われてしまわないよう、お財布などの管理には気を配りたいところです。

高額な決済には使用できない

タッチ決済は「少額決済をより簡単にする」ための機能です。暗証番号の入力などが必要な、高額な決済には使用できません。

「高額」の基準は加盟店によって異なりますが、一般に決済額が10,000円以上になると、タッチ決済を利用できなくなります。

ただしこの場合はカードを読み取り機に挿し込んで支払いを行えばよいだけですので、特に困ることはないでしょう。

おすすめは「VISA」!国際ブランド別のタッチ決済とその違い

タッチ決済を使えるお店は、カードの「国際ブランド」に左右されます。

ここからは、VISAやMastercardといった国際ブランド別の「タッチ決済」事情やその選び方について、分かりやすく解説します。

国内外で加盟店数が多く使いやすいのは「VISAタッチ決済」

これからはじめて「タッチ決済」機能付きのクレジットカードを手に入れたいのなら、国際ブランドには「VISA」を選ぶのが良いでしょう。

理由は簡単で、日本国内においてもそうでなくとも、加盟店(利用できるお店)が多いためです。

グローバル市場調査会社のイプソスが30万人以上を対象に行ったアンケート調査では、日本人の50.8%が主な国際ブランドとして「VISA」を使用していると回答しています。

この数字は2位のJCB(28.0%)を大きく上回る数字で、まさにトップシェアの国際ブランドだと言ってよいでしょう。

実際に私もメインカードとして、VISAブランドのカードを使用しています。

「JCBタッチ決済」も日本国内での加盟店数を増やしている

日本国内での使用を前提とするなら、「JCBのタッチ決済」も便利です。

JCBのタッチ決済は大手コンビニエンスストアの他、さまざまな商業施設や交通機関などで利用可能です。

その中には「VISAのタッチ決済は使えないが、JCBのタッチ決済は使える」お店も少なくありません。

ただしJCBは日本発祥の国際ブランドであるため、海外での普及率は低いです。

American Express(アメックス)のタッチ決済も大手コンビニなどに対応

American Express(アメックス)も、タッチ決済の加盟店の増加に積極的な国際ブランドです。

特に飲食店や小売店においては、「VISAやJCBは使えないが、アメックスのタッチ決済なら使える」場合もあるでしょう。

→ American Express公式サイト「タッチ決済(コンタクトレス決済)」

ただしAmerican Expressは、そもそもの加盟店数(カードを使えるお店)が他ブランドに比べ、限られる場合があります。

ただしすべてのJCB加盟店において、アメックスのカードを利用できるわけではありません。

「Mastercardコンタクトレス」は日本国内の加盟店数が多くない

国際ブランド自体の普及率の高さに反し、タッチ決済の加盟店数が少ないのがMastercardです。

2023年7月現在、Mastercardのタッチ決済(Mastercardコンタクトレス)は他ブランドと異なり、ファミリーマートやイオンで使用できません。

積極的にタッチ決済を使用したいのであれば、VISAなどのブランドを選んだ方が良いでしょう。

ダイナースクラブのコンタクトレス決済の普及率は高い方ではない

高難易度・高ステータスで知られるDiners Clubブランドのタッチ決済(コンタクトレス決済)の普及率も、他ブランドに比べ高いとは言えません。

基本的にDiners Clubのクレジットカードは、汎用性よりもそのステータス性や機能性の高さを理由に選択されています。

そのためダイナースクラブのログマークが書かれていないお店であっても、ダイナースカードを使用できる場合があります。

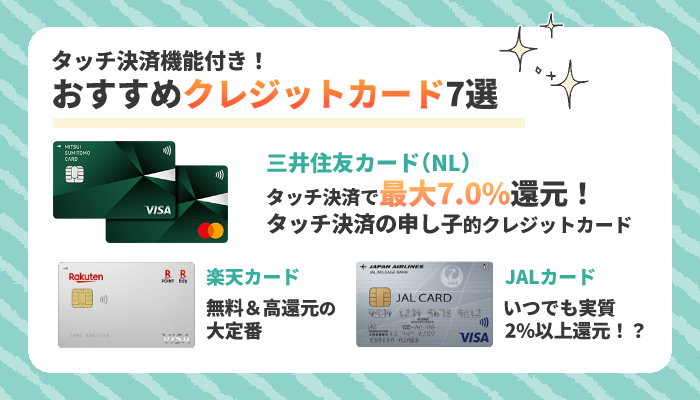

タッチ決済を利用できるおすすめクレジットカード7選

タッチ決済を始めたい場合、どんなクレジットカードへ申し込めばよいのでしょうか。

ここからはタッチ決済の加盟店が多い「VISA」「JCB」ブランドを中心に、タッチ決済機能が付いたおすすめクレジットカードを紹介します。

| 年会費 | 特徴 | |

三井住友カード(NL) | 無料 | タッチ決済ならセブン-イレブンなどの対象店舗が5.0%または7.0%還元 |

楽天カード | 無料 | 年会費無料で高還元(1.0%) |

P-oneカード<Standard> | 無料 | 毎月の請求が自動で1.0%オフ |

JCBカードW | 無料 | 年会費無料で高還元(最大1.0%) 39歳以下限定 |

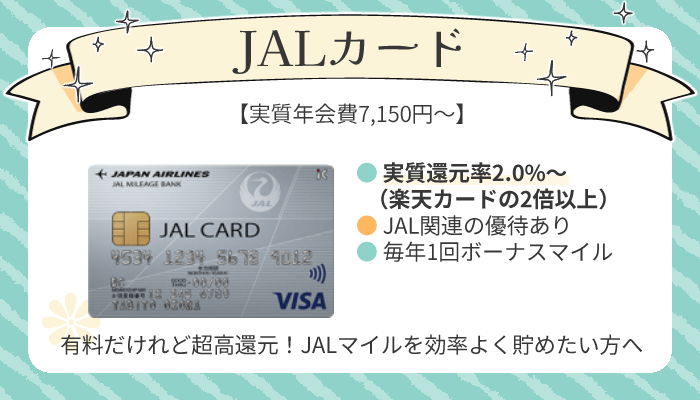

JALカード(VISA) | 実質 7,700円~ | 実質還元率2.0%前後~ (マイルを航空券に交換する場合) |

アメリカン・エキスプレス・グリーン・カード | 実質 13,200円 | ライフスタイルに関する優待多数 |

ダイナースクラブカード | 24,200円 | 高難易度・高ステータス 国内・海外空港ラウンジサービス 他 |

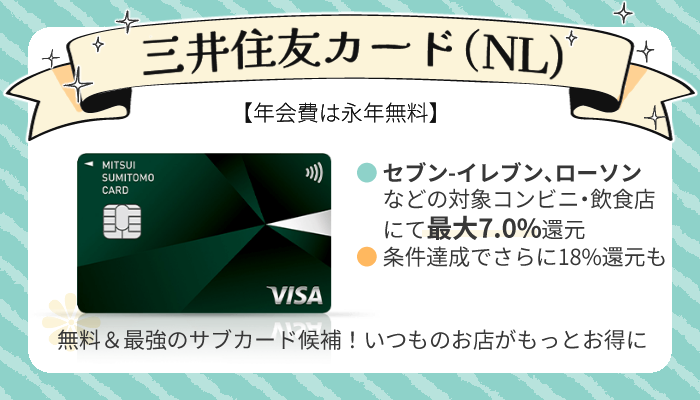

三井住友カード(NL)はタッチ決済を条件に最大7.0%のポイント還元

「タッチ決済と言えばこのカード」と言えるのが、「三井住友カード(NL)」です。

三井住友カード(NL)を使うと、セブン-イレブンやローソンといった対象店舗において、

- 通常のタッチ決済なら5.0%

- スマホのタッチ決済(ApplePay、Google Pay)なら7.0%

ものポイント還元を受けられます。

対象のコンビニなどを利用する機会が多いなら、ぜひ持っておきたい1枚と言えるでしょう。

5.0%または7.0%還元の対象店舗を見る

コンビニエンスストア

- セブン-イレブン

- ローソン(系列店を含む)

- セイコーマート(系列店を含む)

- ポプラ、生活採家

飲食店・カフェ

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店

- すき家

- はま寿司

- ココス

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

一方で基本の還元率は0.5%と高くないため、基本的には「優待を受けられるお店でのみ使う」ことが推奨されます。

.png)

年会費 | 永年無料 | 基本還元率 | 0.5% |

国際ブランド | Visa Mastercard |

還元ポイント | Vポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 満18歳以上(高校生を除く) |

- 新規入会で合計最大7,000円相当プレゼント

┗SBI証券の口座開設と利用でさらに最大25,600円相当プレゼント - 対象のコンビニや飲食店で「スマホのタッチ決済」時、最大7%還元※

┗セブン-イレブンなら最大10%還元! - 【2026年1月26日~入会の方のみ】qoo10・@cosme SHOPPINGにて最大10%還元

(月5,000Pまで) - 「選べるお店」や「ポイントUPモール」、UFJで還元率アップ

- SBI証券での「クレカ積立」にて最大0.5%付与

- 最短10秒でデジタルカードが発行される「モバイル即時入会サービス」対応

※即時発行ができない場合があります。 - 【学生限定】対象のサブスクサービスなどで最大10%還元

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- Androidユーザーの方はVisaブランドをお選びください。

Mastercardブランドのカードは、Google Payに対応していません。

※ApplePayであればVisa・Mastercardともに使用可能です。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

|  |

0-150x150.png)

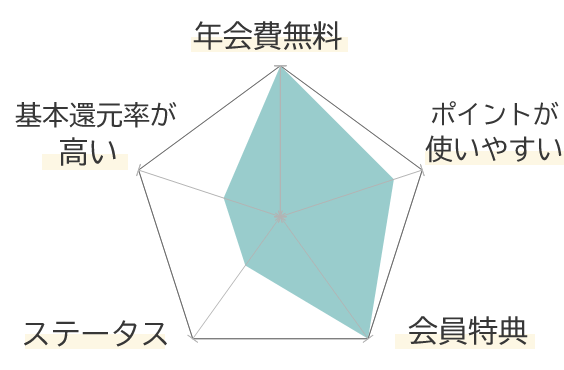

楽天カードは年会費無料で高還元な定番クレジットカード

楽天カードは、「年会費無料で高還元」なクレジットカードの定番です。

楽天カードを使って支払いを行うと、100円につき1円相当の「楽天スーパーポイント(楽天ポイント)」が還元されます。

ポイントは楽天市場や楽天ポイント加盟店(ファミリーマートなど)にて、1円単位で簡単に使えるため、クレジットカードの初心者にもおすすめと言えるでしょう。

楽天カードの国際ブランドは4つの中から選択できますが、「American Express」ブランドは現在タッチ決済に対応していないためご注意ください。

タッチ決済を活用するのであれば、「VISA」または「JCB」の選択がおすすめです。

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

- 新規入会で最大5,000ポイントプレゼント

- 多種多様なカラー・デザインを選択できる

- 楽天ポイントカード機能付き

(=楽天ポイント加盟店でいつでもポイント二重取り) 楽天市場 でポイント還元率+1.0%

5と0が付く日なら+2.0%(要事前エントリー)

※いずれも税抜き価格に対し適用- 「楽天ペイ」との併用で最大還元率1.5%

【改悪】要・月2回以上のポイントカード提示

|  |

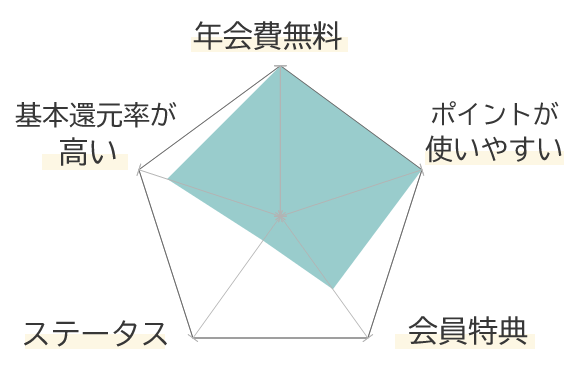

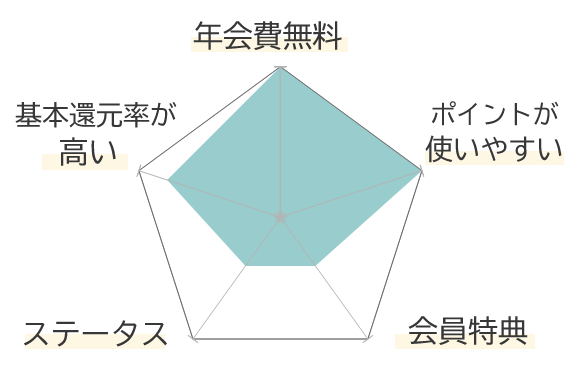

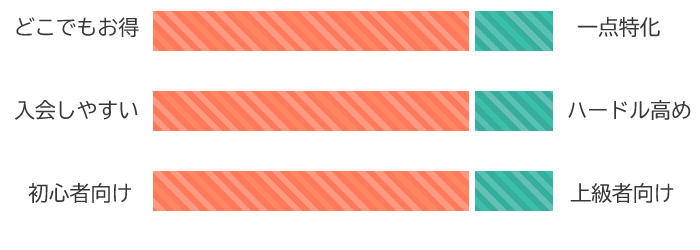

P-oneカード<Standard>はタッチ決済を含む毎月の請求が自動的に1%オフ

P-oneカード<Standard>は、ポイントが貯まらない代わりに毎月の請求が自動的に1%オフとなるクレジットカードです。

この特性から、P-oneカード<Standard>はポイントの管理に煩わしさを感じる方向けだと言えるでしょう。

「自動1%オフ」は、もちろんタッチ決済にも適用されます。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB |

還元ポイント | なし ※自動1%オフ |

|

発行元 | ポケットカード株式会社 |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

- 新規入会で最大15,000円相当還元!

┗詳細は公式サイト 参照

|  |

JCBカードWは高い還元率と将来性が魅力

JCBカードWは、株式会社ジェーシービーが発行する39歳以下限定のクレジットカードです。

JCBカードWの還元率は、同社が発行するプロパーカード(他社と提携を結ばず発行されるカード)の2倍に設定されています。

実質還元率はポイントの交換先によって異なるものの、「nanacoポイント」などへの交換が可能であれば、楽天カードと同じ1.0%の還元を実現できます。

「安心の大手カード会社を利用しながらポイントも貯めたい」という方にとって、JCBカードWは打ってつけの1枚と言えるでしょう。

JCBで利用実績を積むことで、将来的に「JCBゴールド」などのステータスカードの取得に繋がりやすくなる将来性もポイントです。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | JCB |

還元ポイント | J-POINT |

|

発行元 | 株式会社ジェーシービー |

申込条件 | 18歳以上~39歳以下で本人または配偶者に収入がある |

- 新規入会&利用で最大24,000円相当がもらえる

キャンペーン期間:2026年4月1日~9月30日

- 39歳以下限定(40歳になっても継続利用可)

- Amazonでポイント還元率2.0%

- マクドナルド(モバイルオーダー)・吉野家・ガスト等の優待対象店で10.5%還元

(要エントリー) - 最短5分でデジタルカードが発行される「モバイル即時入会サービス(モバ即)」対応

※受付時間(9:00AM~8:00PM)を過ぎた場合は、翌日受付扱いとなります。

※顔写真付き本人確認書類(運転免許証/マイナンバーカード/在留カード)による本人確認が必要です。

※「モバ即」入会後、カード到着前の利用方法について詳しくは、公式サイトをご確認ください。 - その他セブンイレブン、Qoo10、メルカリなどでポイントアップ

- 3つのデザインを選べる「JCB カード W plus L」も選択可能

|  |

JALカード(VISA)は実質還元率2.0%以上を達成できる

JALカードの特徴は、何と言ってもその実質還元率の高さです。

カードの決済に応じてもらえる「JALマイル」を航空券に交換する場合、その価値が2円以上となることは珍しくありません。

JALカードは一番年会費が安い「普通カード」であっても、マイル還元率1%(=実質還元率2%以上)を実現できます。

JALマイルの価値の計算例

「往復セイバー」料金適用時、大人一人・普通席として2023年8月26日に「羽田→福岡」のJAL便を利用する際の料金は18,245円から。

同様に8月31日に「福岡→羽田」のJAL便の料金も18,245円。

よってこの場合、本来の往復運賃の合計は36,490円。

一方、羽田⇔福岡の航空券を購入するために必要なJALマイルは16,000マイルから。

つまりこの場合、16,000マイルが36,490円相当の価値を持つと言える。

この例において、1マイルの価値は36,490÷16,000=およそ2.28円相当。

マイル還元率1.0%のJALカードの実質還元率は2.28%相当と、楽天カードの2倍以上となる。

高還元率重視、かつ飛行機を利用する機会があるのなら、JALカードは有力なメインカード候補だと言えるでしょう。

ただしマイル還元率1%を実現させるには、最低でも7,150円の年会費が発生します。

また、タッチ決済に対応しているのは「VISA」ブランドのJALカードのみですのでご注意ください。

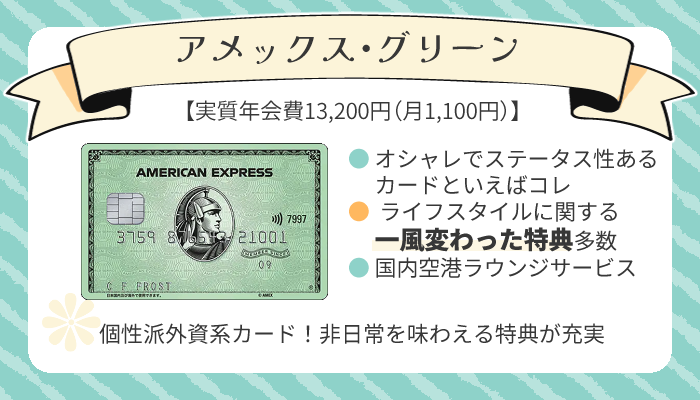

American Expressカードにもタッチ決済機能が搭載

スタイリッシュなデザインで知られる「アメリカン・エキスプレス・グリーン・カード」の特徴は、独特でバリエーションに富む会員特典です。

- 対象のレストランで2名分以上のコース料理を予約時、1名分無料

- 対象のホテルやレストランで割引などの優待

- USJの「会員様限定貸切ナイト」に応募できる

- ブランドバッグや高級時計のサブスクサービス優待

- さまざまなお店やサービスで割引などの優待を受けられる「ベネフィット・ステーション」会員になれる

といった、少し非日常的な特典に魅力を感じるなら、ぜひチェックしたい1枚と言えるでしょう。

年会費 | 実質13,200円 ※月1,100円 | 基本還元率 | 0.33%前後~ |

国際ブランド | American Express |

還元ポイント | メンバーシップ・リワード®のポイント |

|

発行元 | アメリカン・エキスプレス・インターナショナル, Inc |

申込条件 | 明文化された条件なし |

- 新規入会+条件達成で最大35,000円ポイントが貰える

※原則として1ポイント=0.3円前後相当~ - 「メンバーシップ・リワード・プラス」の加入で還元率アップ

- 対象のレストランで2名分以上のコース料理を予約時、1名分無料(招待日和)

- 対象のホテルやレストランで割引などの優待

- 対象のサブスクサービスなどの優待

- 【別途月会費330円】ベネフィット・ステーション優待

(国内外多数の飲食店やサービスなどの優待) - 国内空港ラウンジサービス 他

|  |

ダイナースクラブカードは高難易度だからこそステータス性抜群

日本国内で使われている主要な国際ブランドのうち、もっともシェアが少ないのが「Diners Club」です。

株式会社イプソスの調査によると、Diners Clubブランドを主体で使用している人の割合は、全体のわずか0.3%でした。

ですがこれは、Diners Clubにとって不名誉なことではありません。Diners Clubブランドのカードは総じて審査難易度が高く、「ダイナースのカードを作りたい」と思っても審査に通過できない人は珍しくないためです。

Diners Clubのカードにはいずれも決まった「利用可能枠」がありません。

また「国内外の空港ラウンジサービス」「グルメ特典」といった、会員特典が充実していることも特徴です。

|

クレジットカードのタッチ決済に関するよくある質問と回答

最後に、クレジットカードのタッチ決済に関するよくある質問にお答えしていきます。

楽天カードに関するよくある質問と回答

自分のカードにタッチ決済機能が付いているか、確認することはできますか?

以下のように、クレジットカードの券面に「タッチ決済対応マーク」を見ることができれば、そのカードはタッチ決済対応だと分かります。

画像引用元:JCB公式サイト

タッチ決済対応マークは、どの国際ブランドにおいても共通です。

タッチ機能付きのクレジットカードへ切り替えるにはどうすればいいですか?

「現行のカードにはタッチ決済が付いているのに、自分のカードは発行した時期が古いためにタッチ決済が付いていない」という場合には、カード切り替えの申込みが可能です。

申込みの方法はカード会社によって異なるため、お手持ちのカードの発行元の公式サイトなどをご確認ください。

また、手持ちのカードにタッチ機能が存在しない場合には、「タッチ決済機能付きのカードを新しく作る」必要があります。

iD、QUICPayとの違いは何ですか?どうすれば使い分けができますか?

iD、QUICPayとは「国際ブランドのタッチ決済」とは別の非接触型決済の規格で、一般にApplePayやGoogle Payを通して使用されます。

iDの機能が付いたカードはiD加盟店で、QUICPayの機能が付いたカードはQUICPay加盟店で使用できます。これらの加盟店は、国際ブランドタッチ決済と異なります。

iDやQUICPayと「国際ブランドのタッチ決済」を両方使えるカードの場合、店員に伝えた規格に応じて決済が行われます。

「iDと伝えればiDで、カードと伝えれば国際ブランドのタッチ決済で」支払いが行われるのは、ApplePayやGoogle Payにカードを紐づけた場合も同様です。

タッチ決済と通常のカード決済で、ポイント還元率が変わることはありますか?

「三井住友カード(NL)」のような特別な優待を設けているクレジットカードを除き、タッチ決済を行うことで還元率が変わることはありません。

タッチ決済を利用する場合であっても、通常のカード払いと同じようにポイントを貯めることができます。

デビットカードやプリペイドカードでタッチ決済を使用できますか?

発行元の銀行によっては、デビットカードにも「タッチ決済」の機能が搭載されている場合があります。

例えば三井住友銀行や三菱UFJ銀行、りそな銀行などが発行するデビットカードには、タッチ決済対応のマークが見られます。

一方でタッチ決済に対応しているプリペイドカードは限られますが、三井住友カードの「Visaプリぺ」など、一部のカードにおいてはタッチ決済を利用できます。

クレジットカードのタッチ決済についてのまとめ

VISAやJCBといった国際ブランドが提供する「タッチ決済」は、従来のカード払いよりも簡単でスピーディな支払方法です。

タッチ決済機能付きのカードを活用することで、これからのお買い物をよりスムーズに済ませることができるでしょう。

\質問やリクエスト、修正依頼などはこちら/

最新の情報については各公式サイト情報をご確認ください。