「いつもの支払い方法を見直したい。

年会費を掛けずに使える、良いクレジットカードはないかな?」

競争激しいクレジットカード業界、「無料で優秀」なクレジットカードは数多く存在します。

今回はその中でも特に「高還元率」なものをピックアップし、それぞれの利点や注意点をまとめました。

おすすめ10選を5選にまとめた動画もあるよ!

~アフィリエイトの真実を少々添えて~

「いつもの支払い方法を見直したい。

年会費を掛けずに使える、良いクレジットカードはないかな?」

競争激しいクレジットカード業界、「無料で優秀」なクレジットカードは数多く存在します。

今回はその中でも特に「高還元率」なものをピックアップし、それぞれの利点や注意点をまとめました。

おすすめ10選を5選にまとめた動画もあるよ!

~アフィリエイトの真実を少々添えて~

2025年4月より、楽天カードは「選べるデザイン」を大幅追加。

今までのカード(お買いものパンダ・ディズニーなどなど)に加え、

を選択可能となりました。

自分のイニシャルや好きなキャラクター等はもちろん、推しイメージのカードも作れるわけですね!

ということで今回は、そんな楽天カードの新デザインを中心に、基本情報や注意点について解説していきます。

東急電鉄の子会社である株式会社東急カード。

この会社が発行するクレジットカードには、もちろん東急線ユーザーや東急線沿線にお住まいの方にピッタリのサービスが揃っています。

しかも他社クレジットカードのサービス内容「改悪」の流れに負けず、このカード会社は特典の「改良」が続いているとか…!?

そこで今回は、そんな東急カードが発行するクレジットカードの特徴や種類、その選び方について分かりやすくまとめました。

続きを読む

名前通りAmazonと提携を結んだクレジットカードである「Amazon Mastercard」(Amazon Prime Mastercard)。

Amazonで優待を受けられることに加え、使い勝手の良い「Amazonポイント」が貯まることから、気になっている方も多いでしょう。

今回はそんなAmazon Mastercardを、メリット・デメリットの両面から解説していきます。

続きを読む

「楽天カード」は、初心者向け高還元クレジットカードの定番とも言える1枚です。

そして2022年度のオリコン「満足度の⾼い『クレジットカード』ランキング」にて総合1位を獲得していることから、実際の利用者にとって満足度が高いのも事実でしょう。

実際、このサイトで100人を対象にアンケート調査を行った際には、そのうち43名が「楽天カード」ユーザーでしたよ…!圧倒的な人気です。

…ただし「高還元」をより追求するのなら、より適したカードが存在することも確かです。

そこで今回は、他のカードと比べた場合の「楽天カード」のメリットやデメリットを中心に、分かりやすくまとめました。

続きを読む

「クレジットカードの数が多すぎて、どれを選べばいいか分からない」

「以前何となく作ったカードを、優秀かもわからないまま使用し続けている」

そんな方はきっと少なくないでしょう。

またいざ優秀なカードを知ろうとしても、数が多すぎ・ややこしすぎて記事を読む気がしねえという気持ちもよく分かります(わたしもそうだから……)

ということで今回は、主に初心者に向けた「クレジットカードの選び方」を、漫画の形でまとめてみました。

漫画は外注……ではなくちゃんと自分で描いてますよ!!

(※オトクレカはすべて個人製です)

なんで金融ライター(だった)のくせに漫画を描けるのか?お察しください(※オタクだからです)

きょむから湧いた話については以下の漫画で触れています(きょむちゃんが虚無から湧いてくるだけです)

「はじめてのクレジットカードを作りたいけれど、選択肢が多すぎてどれを選べばいいか分からない…」

さまざまな特徴を持ったクレジットカードが多く発行されている今、そんな疑問や不安を抱くのはもっともです。

そしてインターネット上で情報を探そうとしても、なんだか商業色の強い記事ばかりが目に付くのも困ったところ。

そこで今回はプロの金融ライターとして7年働いた経験をもとに、「忖度なく、心からおすすめできる」初心者向けクレジットカード情報や、カードに関する基礎知識をまとめました。

インターネット上で散見される「クレジットカードのおすすめ情報」は、依頼者の意向や報酬の多寡といった「裏事情」に大きく左右されているものです。

(「このカードを見出しに入れろ」って指示されたりとかネ……)

そこで今回は企業から離反した個人運営サイトであることを活かし、一切の忖度なく、初心者におすすめできるクレジットカード情報をまとめました。

あんまり選択肢が多くても迷ってしまうとおもうので、今回は「どこで使っても高還元&ポイントが無駄になりにくい、3つのカード」に厳選してみました!

| P-oneカード<Standard> | 楽天カード | Amazon Mastercard | |

| デザイン |  |  |  |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 基本還元率 | 1.0% | 1.0% | 1.0% |

| 特徴 | ポイントの代わりに毎月の請求が自動で1.0%オフになる | 楽天市場や楽天ポイント加盟店でポイントアップ | Amazonや大手コンビニでポイントアップ |

| 詳細 |  |  | |

P-oneカード<Standard>は、おそらく「最も簡単にお得さを実感できるクレジットカード」です。

このカードを使って支払いを行うと、ポイントが貯まらない代わりに毎月の請求額が自動的に1%オフとなります。

といった点を見ても、クレジットカードの初心者に広くおすすめできる1枚と言って良いでしょう。

知名度こそあまり高くありませんが、「誰でも簡単かつお得に使える」という意味ではベストな1枚です!

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB |

還元ポイント | なし ※自動1%オフ |

|

発行元 | ポケットカード株式会社 |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

|  |

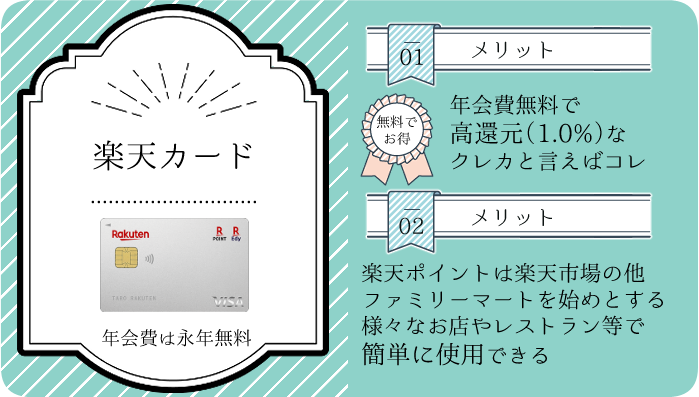

楽天カードもまた、「年会費無料で高還元(1.0%)」なクレジットカードの1つです。

その人気はすさまじいもので、以前100名に対してアンケート調査を行ったところ、うち34人が楽天カードユーザーでした。

「無料で高還元」なカードが他にもあるにもかかわらず、楽天カードが人気を集めているのはやはり、

といった理由のためでしょうか。

普段から楽天系のサービスを利用している方、あるいは「楽天ポイントカードはお持ちですか?」と尋ねられることの多い方は、楽天カードをさらにお得に利用できるはずです。

楽天カードには「楽天ポイントカード」機能があらかじめ搭載されています。

だからファミリーマート等での加盟店でも、ポイントを簡単に使用できますよ!

新規入会で最大5,000円相当のポイントが貰える点も嬉しいところです!

.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

|  |

Amazon Mastercardもまた、年会費無料で高還元率(1.0%)なクレジットカードの1つです。

このカードを使って貰えるのは「Amazonポイント」。

名前通りAmazonで使えるポイントということで、Amazonユーザーにとっては非常に便利かつお得な1枚となってくれることでしょう。

さらに、

といった、嬉しいポイントアップ優待が設けられているのも嬉しい要素となっています。

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | Mastercard |

還元ポイント | Amazonポイント |

|

発行元 | 三井住友カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

現金や電子マネー、QRコード決済アプリではなく「クレジットカード」を使い日常の支払いを行うメリットとは、いったい何なのでしょうか。

ここからは、その他の支払方法と比べた「クレジットカード」のメリットについて解説します。

クレジットカードは「現金払い」に対してはもちろん、「電子マネー」や「QRコード決済」に比べても、ポイント還元率が高い傾向にあります。

| クレジットカード (楽天カード等の場合) | 1.0% |

| 楽天デビットカード ※楽天銀行口座が必要 | 1.0% |

| 楽天ペイ ※チャージ方法が限定的 | 1.0% |

| 三井住友カード(NL) | 0.5% |

| PayPay | 0.5% |

| WAON | 0.5% |

| 楽天Edy | 0.5% |

| LINEPay | 0.0% |

「楽天カード」並みの基本還元率を実現させている、クレジットカードでないキャッシュレス決済は、支払方法などに制限が設けられていることが多いです。

これに対し、クレジットカードであれば利用している金融機関などにかかわらず、簡単に1.0%の還元率を実現可能です。

特にあれこれ工夫しなくても、簡単に高還元率を実現できる…というのがクレジットカードの利点ということですね!

クレジットカードを利用した履歴は、カード会社が提供するアプリやインターネット会員サービスを通し、簡単に確認できます。

わざわざ買い物の際のレシートを取っておかなくとも、簡単に支出を管理できるというのはクレジットカード払いの大きな利点と言えるでしょう。

電子マネーやQRコード決済を利用する場合もアプリなどを使って明細を確認できますが、クレジットカードはそれらの支払方法に対し、圧倒的に利用できるお店が多い(=明細の取りこぼしが少ない)というアドバンテージがあります。

▲アプリを使って確認できる利用明細のイメージ

画像引用元:楽天カード公式サイト

クレジットカードの明細を自動で読み込んで分析する「マネーフォワード」などの家計簿アプリなどを併用すれば、さらに簡単な収支管理が可能ですよ!

クレジットカード払いは、店舗でもインターネットでも利用しやすいキャッシングレス決済方法です。

クレジットカードを1枚持っておけば、

での支払いが可能となるでしょう。

といった点も、クレジットカードを利用するメリットと言えます。

クレジットカードの「加盟店」(使えるお店)は、日本国内にとどまりません。

特にVISAやMastercardのカードは全世界で普及しており、日本で作ったカードであっても海外でそのまま利用できます。

実際に私も1年ほどヨーロッパ圏に住んでいましたが、大概の場所で「Visa」または「Mastercard」を利用可能でした。

(JCBやAmex等は使えるお店がやや少なくなりますが)

通貨が異なる場合でも、請求は自動的に「円」に換算されますのでご安心ください。

特にキャッシング枠付きのクレジットカードをお持ちであれば、カード1枚で海外に滞在することも可能です(実際に私もやっていました)。

ただし海外でクレジットカードを使うと、2.0%前後の事務手数料が発生します。

…逆に言うとこの料金を支払うだけで、両替などを実質お任せにできるということですね!

→クレジットカードの国際ブランドとは?VISA・Mastercard・JCBの違いと選び方

▲国内外のATMを操作するだけで現金を引き出せます

クレジットカードには、通常のショッピングに使う「ショッピング枠」の他、「キャッシング枠」が備え付けられている場合があります。

キャッシングとは、利用可能枠の範囲内で現金を借りられるサービスのこと。つまりキャッシング枠とは、借入限度額のことですね。

そのためキャッシング枠付きのクレジットカードを持っていれば、急に現金が必要という事態になっても慌てず対応できることでしょう。

またキャッシング枠を海外のATMで利用する場合、その場で現地通貨を手に入れることができます。

実際に私もヨーロッパや台湾で、キャッシング枠に助けられたことがあります…!

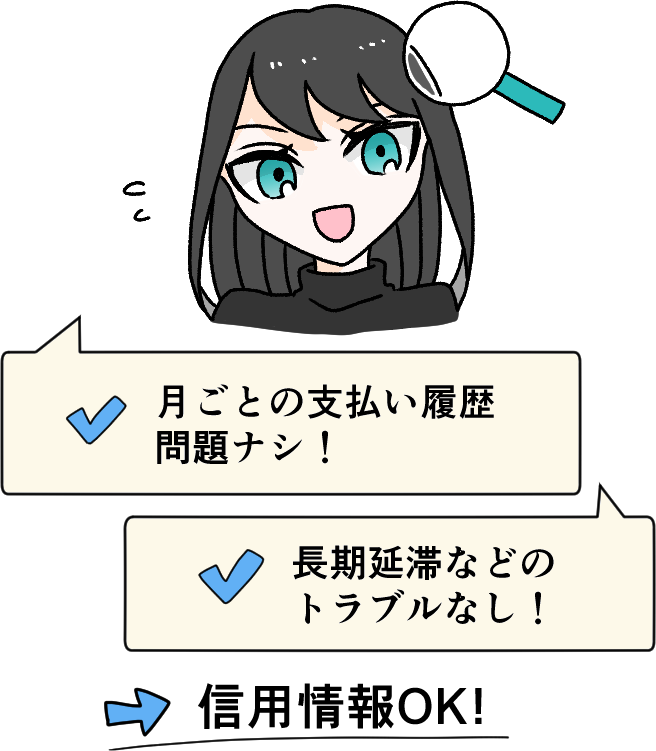

クレジットカードを利用した履歴は、「個人信用情報機関」という場所に保存されます。

そしてこの履歴はクレジットカードや各種ローン、分割払いといった「審査が必要な後払い」を利用する場合に必ず確認されます。

クレジットカードを継続的に、長期延滞などの問題を起こすことなく利用し続けられたなら、その情報は今後の審査でプラスに働くことでしょう。

つまりクレジットカードをきちんと利用できれば、

といったアドバンテージを得られる可能性があります。

個人信用情報機関に記録されている「後払いの利用履歴」は、一般に「クレジットヒストリー(クレヒス)」や「信用情報」と呼ばれています。

→クレジットカードのデメリット:

長期延滞などの問題を起こすと将来的に悪い影響が出る(ブラック状態)

つまり不正利用の被害を受けても、およそ2ヶ月以内に気付いてカード会社に連絡ができたなら、被害額を支払う必要はなくなります。

会員が紛失、盗難等の事実を速やかに当社に直接電話等により連絡の上、最寄りの警察署に届け、かつ所定の届出書を当社に提出し当社が認めた場合、当社がその連絡を受理した日の60日前以降発生したカード等の使用による支払債務については、当社は会員に対し、その支払を免除します。

引用元:楽天カード公式サイト「カード会員規約」

「不正利用が怖い」という理由でクレジットカードを避ける方は少なくないものの、盗難に遭っても補償のない現金に比べると、むしろ安全だと言っても良いでしょう。

ただし他人に暗証番号を明かした場合や、家族や同居人が勝手にカードを使った場合、不正利用に対する補償を受けることはできません。

相方の女の子(きょむちゃん)について気になる方はこのページのまんがを読んでね!

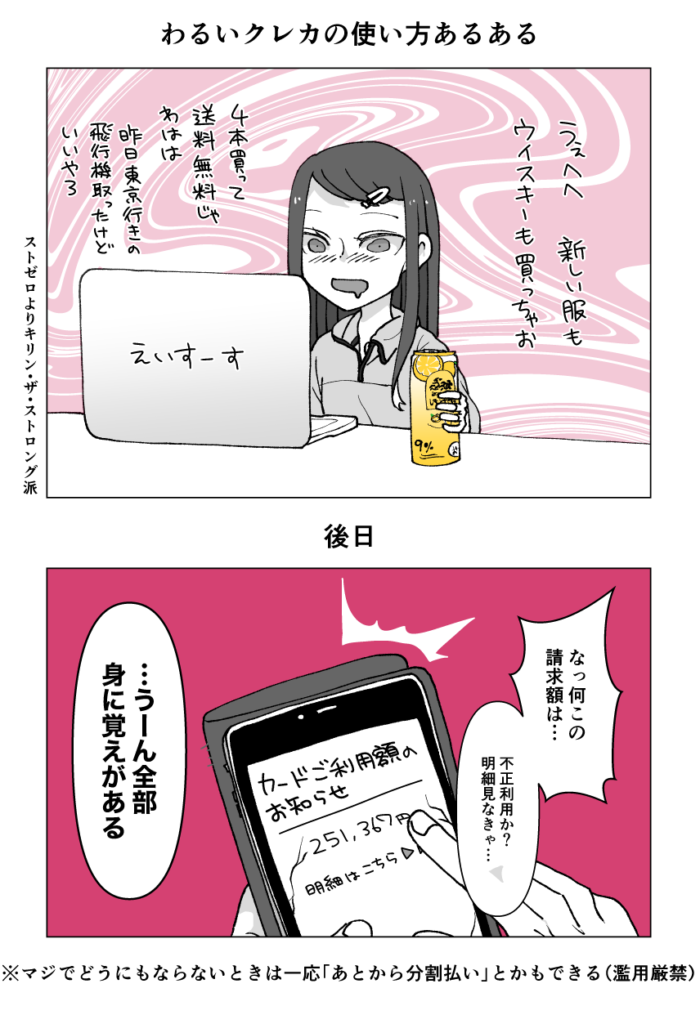

クレジットカード払いにはメリットが多い一方、リスクがあることも事実です。

ここからはクレジットカードを利用する前に、知っておきたい注意点について解説します。

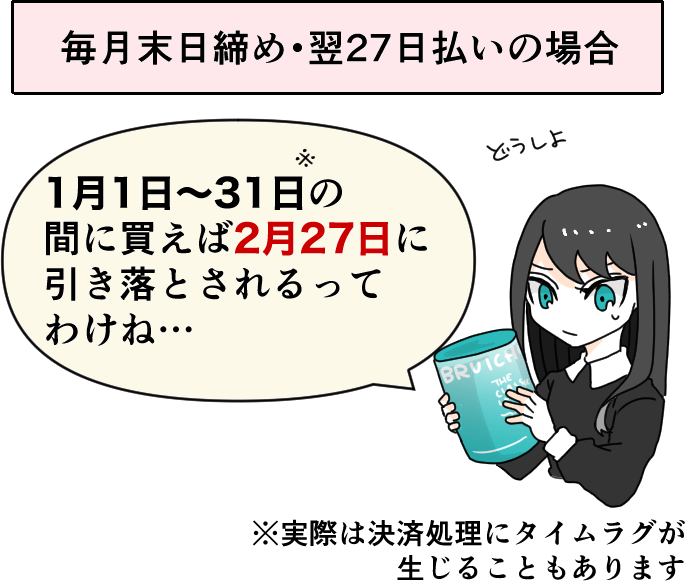

クレジットカードを店舗やインターネットで利用した場合、実際にその利用額を引き落とされるのは1~2ヶ月後です。

例えば「楽天カード」の場合、支払いのスケジュールは「毎月末締め、翌27日払い」と設定されています。

これは「1月1日~31日」に楽天カードを利用した分の引き落としが、「2月27日」に行われることを意味します。

クレジットカードをうっかり使い過ぎてしまった場合、1~2ヶ月後にしわ寄せがくる点には注意が必要です。

締め日や引き落とし日は、利用するカード会社によって異なります。

クレジットカードは「ATMから現金を引き出す」「チャージする」といった手間なく利用できる支払方法です。

それゆえに、「お金を使っている感覚」が薄くなってしまうという方は少なくありません。

「お金を持っていると、持っているだけ使ってしまう」という傾向がある方の場合、クレジットカードの所有にはリスクを伴います。

アプリ等を使って明細を確認すること自体は簡単なのですが、浪費癖はそれだけじゃどうにもなりませんからね…。

クレジットカードを使った履歴は、「個人信用情報機関」という場所に逐一保存されます。

そしてクレジットカードを利用中に「61日以上の延滞」「強制解約処分」などの問題を起こすと、いわゆるブラック状態に陥ってしまいます。

ブラック状態は最低でも5年間続くため、

といった問題が生じることで、ライフスタイルにも悪影響が生じることでしょう。

とは言えもちろん、長期延滞などを起こさなければ何の問題もありませんよ!

「クレジットカードの良い利用履歴」はむしろ、他の審査にプラスに働く場合もあります。

メリットとリスクを併せ持つクレジットカードを、初心者ができる限り安全に利用するにはどうすればよいのでしょうか。

ここからは、初心者ができる限りリスクを避けながらカードを利用するコツについて解説します。

クレジットカードは、支払いから引き落としまでに1~2ヶ月のタイムラグがある支払方法です。

この「後払い」に慣れるためには、まずは少額ずつクレジットカードを使用するのが良いでしょう。

例えば、

といった具合です。

1~2ヶ月後の「後払い」に慣れてきたと感じたなら、少しずつクレジットカード払いを行う場面を増やしていくと良いでしょう。

クレジットカードの利用明細は、カード会社のインターネットサービスやアプリを通していつでも確認できます。

「後払い」に慣れるまでは利用明細や翌月の請求額をこまめに確認することで、支払いの準備を進めることができるでしょう。

▲アプリを使って確認できる利用明細のイメージ

画像引用元:楽天カード公式サイト

クレジットカード払いでは、一般的な「翌月一回払い」の他、

といった支払方法を選択できる場合があります。

ですが、支払いを分割したり遅らせたりすることは、後のトラブルの原因となり得ます。

特に毎月の支払金額を抑えた「リボ払い」は問題となりやすく、「気が付いたら利用限度額の上限までカードを使っていた」という結果を招きかねません。

どうしても必要という場合を除き、「翌月一回払い」以外の支払方法は利用しないのが無難でしょう。

また同様に、キャッシング枠を使った現金の借入も、むやみに勧めることはできません。

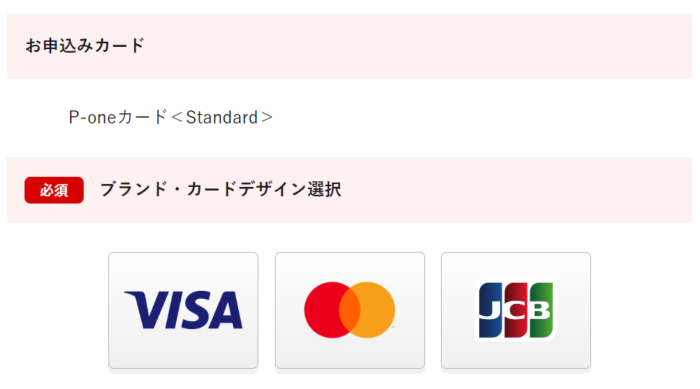

▲ブランド選択を求められる、P-oneカード<Standard>の申込画面

クレジットカードへ申し込もうとすると、「VISA」「Mastercard」「JCB」等の中から1つを選択するよう求められることがあります。

「国際ブランド」と呼ばれる各ブランドは、クレジットカードを選んだり、使ったりする上でどういった意味を持つのでしょうか。分かりやすく解説していきます。

クレジットカードへ申し込もうとすると、「VISA」「Mastercard」といった国際ブランドの選択を求められる場合があります。

国際ブランドとは一言で言うと、「そのカードがどのお店で使えるか」を示すマークのこと。

例えば「VISA」マークの付いたカードなら、「VISA」を使えるお店でクレジット払いが可能だと分かります。

とは言えほとんどの「クレジットカードを使えるお店」は、「VISA」「Mastercard」「JCB」のすべてに対応しているため、どれを選んでもさほど使い勝手は変わらないことも多いでしょう。

▲近所のスーパーのセルフレジ周りの表示。

「VISA」「Mastercard」「JCB」などのロゴマークを見て取れます。

ただしお店やサービスによっては、「VISAとMastercardには対応しているが、JCBには対応していない」(あるいはその逆)という場合もあります。

とは言え実際のところ、日本国内での利用を想定するのであれば、「Visa」「Mastercard」「JCB」の使い勝手に大きな違いはないはずです。

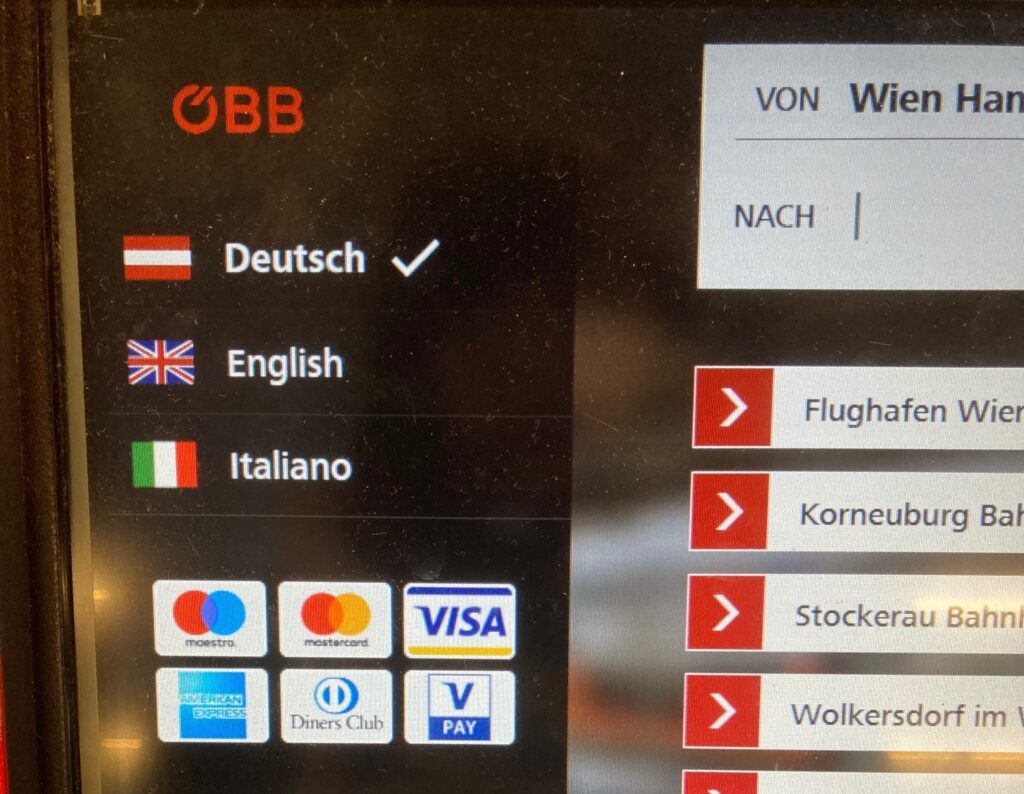

国際ブランドの選択が重要となるのは、海外に行く可能性がある方です。

日本で広く普及している国際ブランドは、主に「VISA」「Mastercard」「JCB」。

ですがこのうち「JCB」は日本発祥の国際ブランドであるために、海外での加盟店が少ないと言わざるを得ません。

もちろん国や地域による部分はあるものの、少なくともヨーロッパ圏の場合、JCBブランドのカードを使えないお店はかなり多いです。

海外に行く予定がある方や、海外のサイトで商品を購入したい方は、VISAまたはMastercardブランドの選択が無難と言えます。

▲実際のウィーンの電車の券売機。JCBブランドのカードを使用できないことが分かります(写真は筆者撮影)。

実際にヨーロッパに1年以上住んだ身から言うと、海外(欧州圏)に行く機会があるなら絶対に「タッチ決済付きのVisaかMastercardのカード」を1枚持っておいた方が良いですよ!

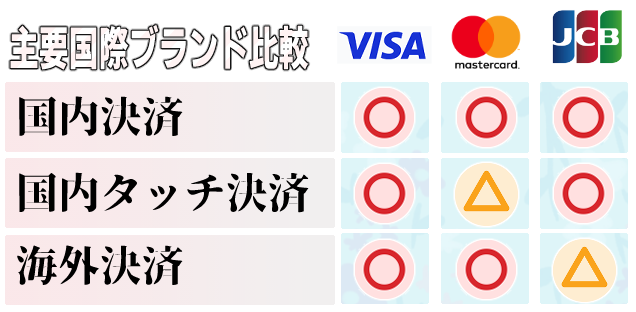

国際ブランドの選択は、「タッチ決済」を利用したい場合にも重要となります。

クレジットカードを「かざすだけ」で支払えるタッチ決済を使えるお店は、国際ブランドに大きく左右されます。

現在の日本の場合、タッチ決済を使えるお店が多いのは「VISA」「JCB」「American Express」。

「かざすだけ」での支払いを活用したいのなら、上記のブランドを選択するのがおすすめです。

日本国内でも国外でも加盟店(利用できるお店)が多く、タッチ決済の加盟店数にも優れているのは「VISA」ブランドです。

国際ブランドに迷ったら、「VISA」を選択するのが良いでしょう。

ただしカードや発行元によっては、特定のブランドしか選択できないことも…。

そんなときにはブランドよりも、魅力に思った独自のサービスの方を優先して構いませんよ!

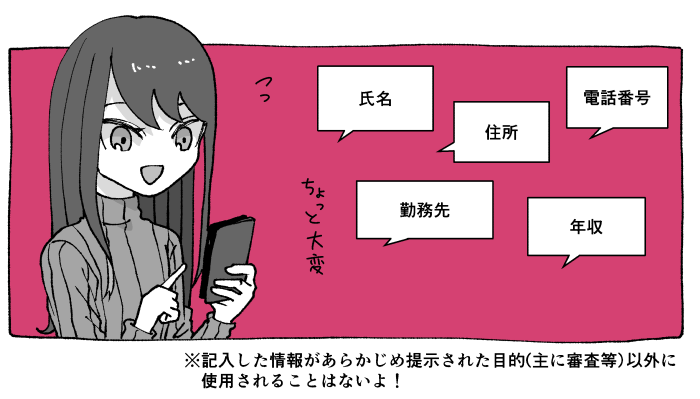

クレジットカードを手に入れるには、どういった手続きが必要なのでしょうか。

ここからは、一般的なクレジットカードの入手方法について解説します。

作りたいカードが決まったら、そのカードの公式サイトを尋ねてみましょう。

「申込みはこちら」といったボタンを見つけたら、画面の指示に従って

といった手続きを済ませます。

クレジットカード会社には、申込者の支払能力を調査する義務があるため、申込みの際には年収や勤務先情報などを入力しなければなりません。

ですが、これらの個人情報が、あらかじめ提示された目的の範囲外で利用されることはありませんのでご安心ください。

入力した個人情報がどのように使われるかについては、各カード会社のプライバシーポリシーなどを通して確認できます。

参考:楽天カード公式サイト「個人情報保護法等に基づく公表事項 1-7」

▲P-oneカード<Standard>の公式サイト の例。

「お申込みはこちら」のボタンより手続きを進められます。

クレジットカードを作るには、所定の審査に通過する必要があります。

ですが多くの場合で審査は自動化されており、申込みから数分程度で審査結果が届くことも珍しくはありません。

登録したメールアドレスに「カード発行のお知らせ」といった連絡が届いた場合、審査に通過できたことが分かります。

申込先や審査状況によっては、審査結果が出るまでに数営業日以上を要する場合もあります。

「カード発行のお知らせ」が届いた後は、カードの到着を待つのみです。

カード会社によって例外はあるものの、事前に支払い用口座の登録を済ませておけば、「簡易書留」でカードを受け取ることができます。

簡易書留の受取にはサインが必要ですが、受取人本人がサインを済ませる必要はありません。

その場に居合わせた家族にカードを受け取ってもらうことも可能です。

カード会社の方針や口座の登録状況によっては、「本人限定受取郵便」(少し面倒な受け取り方法)等が必要となる可能性があります。

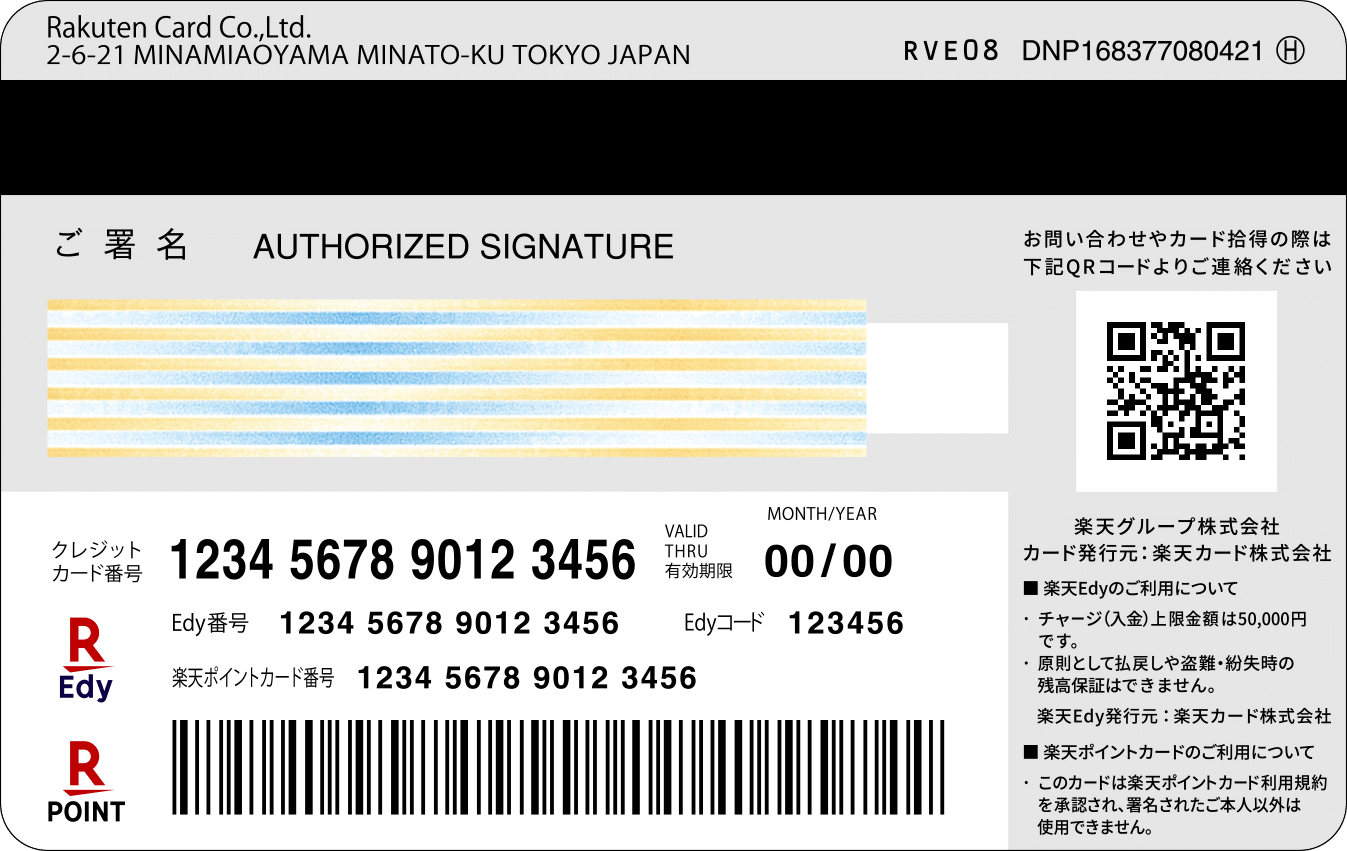

一般的なクレジットカードは、届いたその時から利用可能です。

ですが不要なトラブルを防ぐためには、裏面の署名欄にサインを済ませておくのが良いでしょう。

これはサインのないカードでの支払いを拒否するお店が、わずかとはいえ存在するためです。

▲楽天カード(VISA)の裏面。QRコードの左側に署名欄があることが分かります。

画像引用元:楽天カード公式サイト

到着したクレジットカードは、具体的にどのように使用すればよいのでしょうか。

「店舗で使う場合」「インターネットで使う場合」といったケース別に解説します。

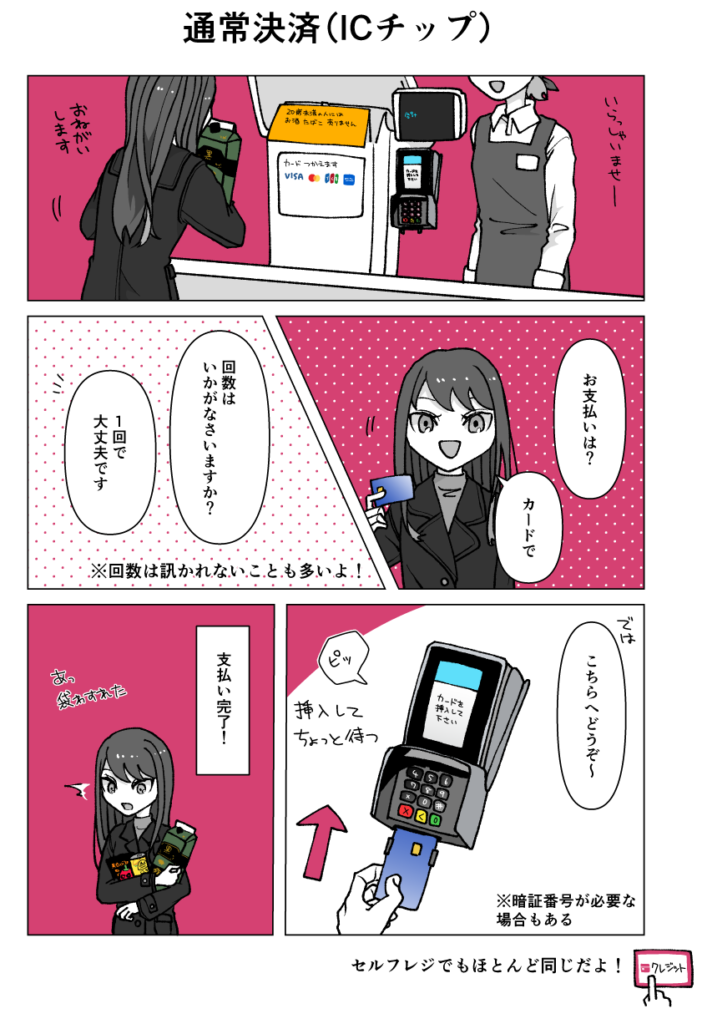

スーパーやコンビニエンスストア、ドラッグストア、レストラン、その他多くの「クレジットカードを使えるお店」を尋ねたなら、レジで「カード払い」をしたい旨を伝えましょう。

「カードで」や「クレジットで」と伝えればOKです!

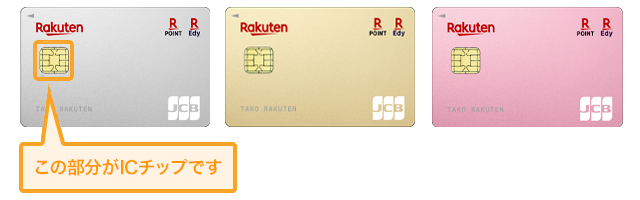

このとき店員さんに、以下のようなカードリーダー(読取機)を示された場合に用いられるのが、「ICチップ」による決済です。

まずはお手持ちのクレジットカードの、どこに「ICチップ」が搭載されているかを確認しましょう。

画像引用元:楽天カード公式サイト

その後はICチップの部分を上向き・先頭にして、カードを挿し込みます。

これだけで支払いが完了するお店もありますが、カードリーダーのボタンを使って4ケタの暗証番号の入力を求められることも。

ここで用いられる暗証番号の設定は、クレジットカードへ申し込む過程で済ませられます。

ICチップを読み取れるカードリーダーを設置していないお店では、店員さんにレジでカードを読み取ってもらう形で支払いを行います。

この場合は読取機を示される代わりに、店員さんにカードを預けることが求められます。

それ以外の方法は読み取り機を使ったものとほぼ同じですが、金額によってはレシートなどにサインを求められる場合もあります。

最近はICチップを使った読み取り機の普及により、磁気ストライプを使った決済を要求するお店は減ってきています。

.jpg)

大手コンビニエンスストアや一部のスーパーマーケット、ドラッグストアなどは「タッチ決済」に対応しています。

この場合は電子マネーの読み取り機にクレジットカードを「かざすだけ」での支払いが可能。

ICチップや磁気ストライプを使った決済よりも簡単でスムーズなため、タッチ決済搭載のクレジットカードを手に入れたなら、積極的に活用してみると良いでしょう。

タッチ決済が可能な支払いは、原則として1万円までです。

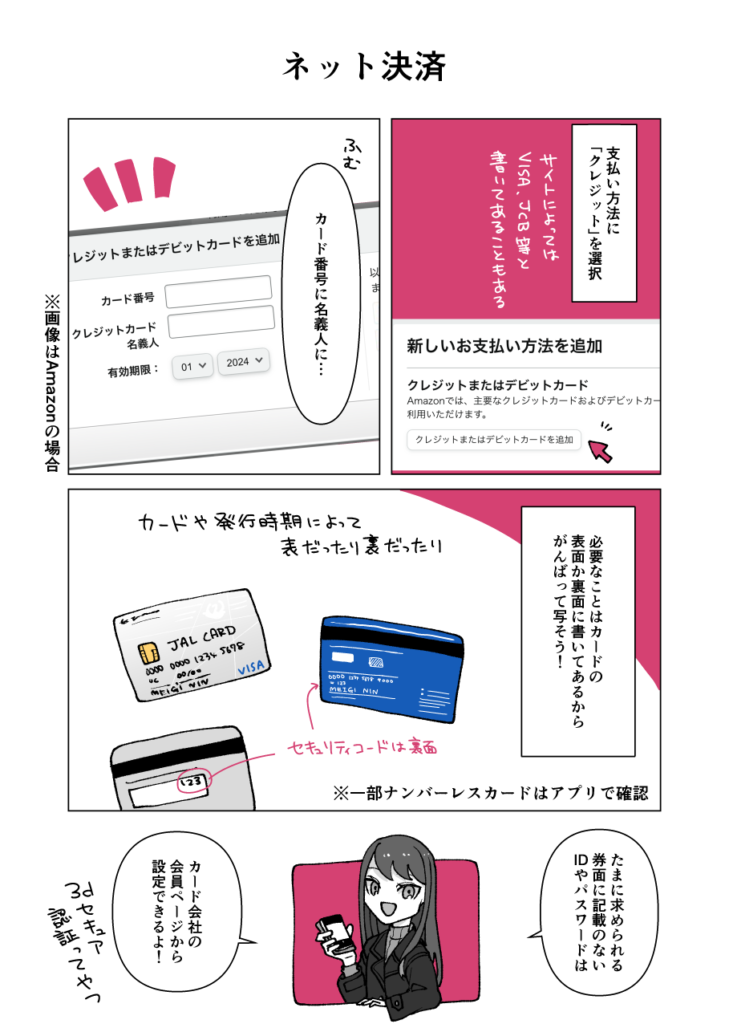

インターネットでクレジット払いを行う場合には、カードの表面や裏面に記載された情報を使用します。

支払いに必要な情報は主に、

の4つ。

これらの情報を、カードに書かれている通りに入力することで、インターネット上での支払いを済ませられます。

▲楽天カード公式サイトより、裏面に情報が集約されているカードの例

クレジットカードをApplePayやGoogle Payに登録すると、「スマートフォンをかざすだけ」でのカード決済が可能となります。

ApplePayやGoogle Payへの登録が完了した後は、一般に「iD」または「QUICPay」の加盟店にてスマートフォン決済を行います。

ApplePayやGoogle Payの登録方法について詳しくは、以下の「セゾンカード」の公式サイトに分かりやすく示されています。

セゾンカード公式サイト「はじめようApple Pay」

セゾンカード公式サイト「Google Pay™ をはじめる」

とは言え初心者の方が、無理にApplePayやGoogle Payを利用する必要はありませんよ!

ここからは、はじめてクレジットカードを作る上で気になる疑問について回答していきます。

クレジットカードには「不正利用補償」が付いており、一般に60日以内にカード会社へ連絡することで、全額補償を受けられます。

ただし家族が勝手にカードを使った場合や、暗証番号を他人に明かしてしまった場合などは、補償が適用されませんのでご注意ください。

ごく一部の特殊なクレジットカードを除き、発行手数料・入会料ともに無料です。

年会費が発生するカードは少なくありませんが、発行手数料や入会料(入会金)が必要なカードは稀です。

ただし「ETCカード」の発行を希望する際に、手数料を要求するクレジットカード会社は少なくありません。

「エポスカード」はプラスチック製のカードの即日発行に対応しています。

「マルイ」などに設置されているカウンターを使用することで、その日のうちにカードを受け取ることができるでしょう。

また「三井住友カード(NL)」「イオンカード」などのクレジットカードは、デジタルカードの即日発行に対応しています。

これらのカードは、

といった方法で、即日利用が可能です。

問題なく可能です。

クレジットカードの利用に慣れてきたら、

を使い分けてみるのもおすすめです。

ただし短期間にあまり多くのカードへ申し込むと、一時的に審査に通過しづらくなる場合があります(いわゆる申し込みブラック)。

ちなみに株式会社ジェーシービーが2022年に発表した調査結果によると、1人あたりの平均カード保有枚数は「3.0枚」でした。

参考元:株式会社ジェーシービー「クレジットカードに関する総合調査」

デビットカードは「使った瞬間に口座からお金が引き落とされるカード」です。

こちらのカードは「ATMでお金を出金し、お店で使う」過程をショートカットするものですので、審査が必要ありません。

一方でクレジットカードは、カード会社が1~2ヶ月ほどお金を立て替えることを前提とした、「後払い」の支払方法です。

お金を立て替えたカード会社が損をしないためにも、クレジットカードを手に入れるには所定の審査に通過する必要があります。

デビットカードは「後払い」の支払い方法ではないため、信用情報機関を経由しない=クレヒスを積むことができないという懸念があります。

(逆い言うとクレヒスに問題があっても、デビットカードであれば使用可能です)

甘い・厳しいの基準は人によって異なるため、一概に言い切ることはできません。

ですが初心者でも申し込みやすい、年会費無料のクレジットカードであれば、学生やフリーターでも審査に通過できることは多いです。

一方、年会費が高く設定されているゴールドカードやプラチナカード等は、審査難易度も高めに設定されている傾向にあります。

問題ありません。

ただし短期間にあまり多くのクレジットカードへ立て続けに申し込むと、一時的に審査に通過しづらくなる場合があります。

審査が有利に進みにくいことは確かですが、多くのカードは新規申込者に対して職業制限を設けていません。

そのため現在は無職であっても、

というプラスの要素があるのなら、審査に通過できる可能性はあるでしょう。

表面にカード番号を記載しないクレジットカードのことを、一般に「ナンバーレスカード」(あるいはナンバーレスデザイン等)と呼びます。

ナンバーレスであることで、他人にカード番号を覚えられ、インターネットショッピングで不正利用される可能性などを防ぐことができるでしょう。

ただし実際のところ、ナンバーレスであることで、どれだけセキュリティが高まるかは疑問が残るところです。

もしかすると「ナンバーレス」である最大のメリットは、カードデザインの自由度が上がることかもしれません。

イオンカードやポケットカード(P-one<Standard>など)は、「18歳以上かつ卒業年度の1月以降」という条件を満たす高校生の申し込みを受け付けています。

この条件をクリアしているのであれば、高校生のうちにクレジットカードへ申し込んでみるのも良いでしょう。

カード会社によって対応は異なるものの、一般的に、

といった対応を取る形となります。

クレジットカードの支払いが「61日または3ヶ月以上」遅延すると、いわゆるブラック状態に陥ってしまいますのでご注意ください。

はい、クレジットカードは任意のタイミングで、無料で解約することができます。

解約の方法はカード会社によって異なりますが、一般にはインターネット、または電話で手続きを進める形となります。

| P-oneカード<Standard> | 楽天カード | Amazon Mastercard | |

| デザイン | | | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 基本還元率 | 1.0% | 1.0% | 1.0% |

| 特徴 | ポイントの代わりに毎月の請求が自動で1.0%オフになる | 楽天市場や楽天ポイント加盟店でポイントアップ | Amazonや大手コンビニでポイントアップ |

| 詳細 | | | |

クレジットカードはその他のキャッシュレス決済と比べても、ポイントを貯めやすく便利な支払方法です。

その一方で、「カードの利用~引き落としまでにタイムラグがある」「長期延滞などの問題を起こすとブラック状態に陥ってしまう」といったリスクの存在は否めません。

はじめてクレジットカードを利用するのであれば、

といった方法を取りながら、少しずつ慣れていきたいところです。

「うっかり支払い能力以上の買い物を続ける」…なんてことをやらかさない限り、クレジットカードが便利でお得であるのは確かということですね!

-2.png)

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB |

還元ポイント | なし ※自動1%オフ |

|

発行元 | ポケットカード株式会社 |

申込条件 | 18歳以上 ※高校生は卒業年度の1月より申込み可 |

| |

年会費 | 永年無料 | 基本還元率 | 1.0% |

国際ブランド | VISA Mastercard JCB Amex |

還元ポイント | 楽天ポイント |

|

発行元 | 楽天カード株式会社 |

申込条件 | 18歳以上(高校生を除く) |

| |

\質問やリクエスト、修正依頼などはこちら/

100名を対象にしたアンケート調査を行ってみたところ、意外と多く見られたのが「決してポイントが貯まりやすくはないカードを、お得だと褒める声」。

もちろんその人がお手持ちのカードを気にいっているに越したことはないのですが、「カードを見直せば2倍はポイントが貯まるのに…」と思うとなんとも遣る瀬無いところではあります。

そこで今回は「そもそも自分のカードのポイント還元率が、他のカードより優れているのか劣っているのか分からない」という方のため、思い当たるカードの還元率の一覧表を作成しました。

100名を対象にアンケートを実施したところ、皆さんがクレジットカードを選ぶ上で最も重視していたのが、「年会費が無料であること」「ポイント還元率が高いこと」の2つでした。

そこで今回はその2つを一度に叶える、「年会費が無料で高還元」なクレジットカードをピックアップ。

あまり選択肢が多すぎても迷ってしまうので、多くの候補の中から7枚を厳選してまとめました。

あなたに合った1枚を見つけて、日々のお支払いを今より便利&お得なものに変えてみてくださいね。

「誰でも簡単に、お得に使える」クレジットカードがほしいなら、ぜひチェックしたいのが「P-oneカード<Standard>」。

「毎月の請求額が自動的に1%オフとなる」このカードなら、ポイントの交換先や使用期限を気にすることなく、日々のお支払いを常に1%分お得に済ませられることでしょう。

今回はそんなP-oneカード<Standard>のメリット・デメリットや、実際に利用している方の口コミ情報などを詳しくまとめました。

0-150x150.png)